Данные Epiq AACER, опубликованные Американской ассоциацией банкротств (ABI), показывают, что в первом квартале 2026 года (с января по март) общее число заявлений о банкротстве в США достигло 150 000, что на 14% больше, чем 132 000 за тот же период прошлого года. Рост наблюдается как в категориях для потребителей, так и для бизнеса. При этом заявления о банкротстве по главе 5 для малого бизнеса резко подскочили на 67%, что является самым высоким темпом прироста среди всех категорий.

Полный разбор банкротств в Q1 2026: обзор прироста по категориям

(Источник: Equifax)

(Источник: Equifax)

Рост этих заявлений охватывает и физических лиц, и компании: от количества поданных заявлений до распределения по категориям — налицо всестороннее расширение:

Основные категории: число заявлений и темпы прироста

Глава 5 (Chapter 5) реорганизация малого бизнеса: с 499 до 833, рост на 67%, самый сильный удар

Глава 11 (Chapter 11) бизнес-реорганизация: с 1,764 до 2,422, рост на 37%

Глава 7 (Chapter 7) личное списание долгов: до 89,259, рост на 17%

Глава 13 (Chapter 13) личный план погашения долгов: до 51,962, рост на 8%

Общий объем банкротств для потребителей: 141,573

Удар по малым предприятиям в этой волне банкротств значительно сильнее, чем по крупным: 67% прироста по главе 5 показывают, что у большинства малых и средних компаний денежные потоки уже повсеместно достигли критической точки.

Четыре структурные причины текущей волны банкротств

Анализ Amy Quackenbos указывает на четыре взаимно усиливающих системных фактора, а не на единичное событие.

Продолжительная инфляция: стоимость жизни и производственные издержки остаются на высоком уровне, располагаемый доход семей сжимается, маржа прибыли компаний продолжает сокращаться, а спрос на заимствования вынужденно растет, чтобы закрывать разрыв.

Условия высоких ставок: политику ужесточения ФРС напрямую отражается на стоимости финансирования — растет не только нагрузка от новых кредитов, но и заметно усложняется рефинансирование старых долгов; у многих компаний и семей структура погашения долгов становится несостоятельной.

Кредитное сжатие: на фоне роста рисков по проблемной задолженности финансовые институты ужесточают стандарты кредитования; прежде всего от этого страдают каналы получения кредитов для малых предприятий и заемщиков из сегмента subprime.

Глобальная нестабильность: сохраняющиеся геополитические потрясения нарушают цепочки поставок и повышают издержки на энергоресурсы, подавляя доверие потребителей и готовность компаний инвестировать.

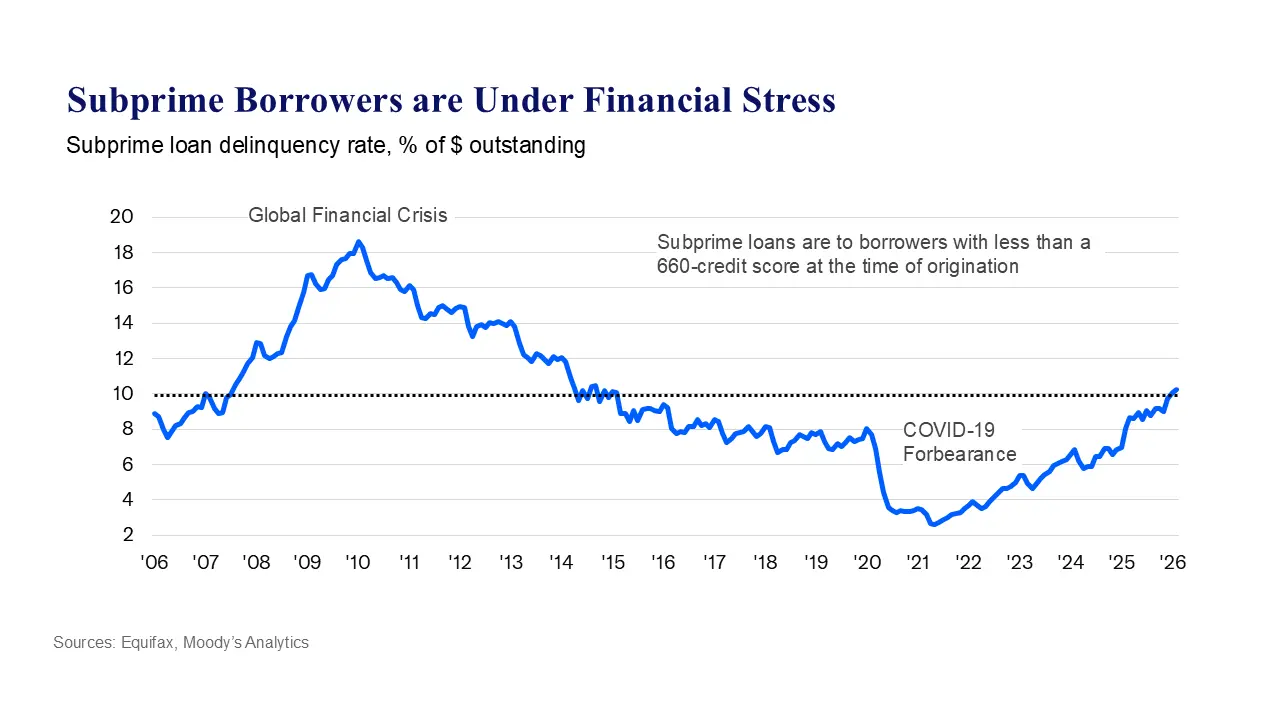

Отчет Федеральной резервной системы Нью-Йорка о финансах домохозяйств дает количественные подтверждения: по состоянию на конец четвертого квартала 2025 года общий долг домохозяйств в США составил 18.8 трлн долларов, остатки по кредитным картам — до 1.28 трлн долларов, а доля просрочек по ипотеке и студенческим кредитам также существенно ухудшилась. По состоянию на февраль более 10% непогашенных долгов заемщиков subprime уже оказались в бедственном положении — так было еще до эскалации текущего конфликта на Ближнем Востоке.

Законодательные меры и перспективы: до 2027 года полное облегчение маловероятно

На фоне резкого роста числа заявлений о банкротстве в США Конгресс рассматривает соответствующие законопроекты. Законопроект, внесенный совместно сенатором Грассли (Grassley) и депутатом Клейном (Klein), предусматривает навсегда повысить порог для реорганизации по главе 11 до 7.5 млн долларов и поднять лимит личного долга по главе 13 до 2.75 млн долларов, чтобы больше компаний и частных лиц могли реорганизовать долги в рамках правовой системы.

Однако существенное снятие фундаментального давления, вероятно, не произойдет быстро. Международный валютный фонд (IMF) прогнозирует, что американская инфляция сможет опуститься до целевого уровня 2% ФРС только к началу 2027 года, то есть высокая стоимость заимствований может сохраниться до следующего года. В то же время объем гособлигаций США превысил 39 трлн долларов, а бюджетное пространство еще больше сузилось; сможет ли законодательная активность до конца второго квартала дать ощутимый эффект по облегчению ситуации, остается крайне неопределенной переменной.

Часто задаваемые вопросы

Каковы основные причины резкого роста числа заявлений о банкротстве в США в первом квартале 2026 года?

Американская ассоциация банкиров указала, что эта волна банкротств обусловлена совокупным действием четырех структурных факторов: постоянное инфляционное давление сжимает денежные потоки, высокие ставки повышают стоимость финансирования, кредитное сжатие ограничивает распределение средств, а усиление глобальной нестабильности усиливает общее экономическое давление; все четыре фактора взаимно усиливают друг друга и не вызваны единичным событием.

Почему прирост заявлений о банкротстве малых предприятий достиг 67%?

У малых предприятий нет финансового амортизатора, который есть у крупных компаний; под двойным давлением кредитного сжатия и высокой стоимости заимствований риски для денежных потоков сосредоточиваются особенно сильно. Защита от банкротства по главе 5 разработана специально для малых предприятий, и резкий рост числа поданных заявлений напрямую отражает повсеместное ухудшение состояния цепочек финансирования у малых и средних компаний.

Когда в США может произойти перелом в волне банкротств?

IMF прогнозирует, что инфляция в США сможет опуститься до целевого уровня 2% только к началу 2027 года, поэтому среда высоких ставок может сохраниться до следующего года. Законодательные инициативы по повышению порога защиты от банкротств пока находятся на рассмотрении; в краткосрочной перспективе число заявлений о банкротстве может оставаться на высоком уровне, а динамика данных во втором квартале — важный показатель для наблюдения.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.