Почему On-Chain Gold — ловушка

Токенизированное золото стало для многих криптоинвесторов точкой входа на рынок реальных активов (RWA), но этот переход сопровождается значительными издержками.

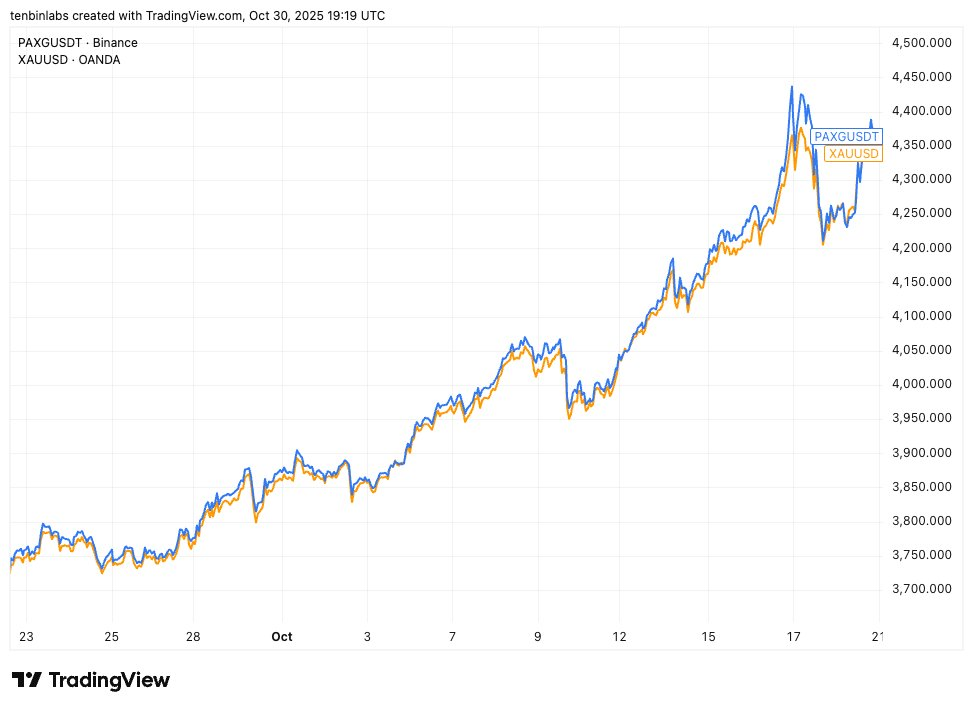

Динамика цен Binance PAXG и спот-рынка золота

На данном графике представлены значения PAXG (синий) — одного из двух ведущих токенизированных решений для золота — в сравнении со спотовой ценой золота (желтый). Каждый токен эквивалентен одной унции спотового золота. Тем не менее, за анализируемый период почти все покупатели PAXG приобретали токен по цене выше спотовой цены.

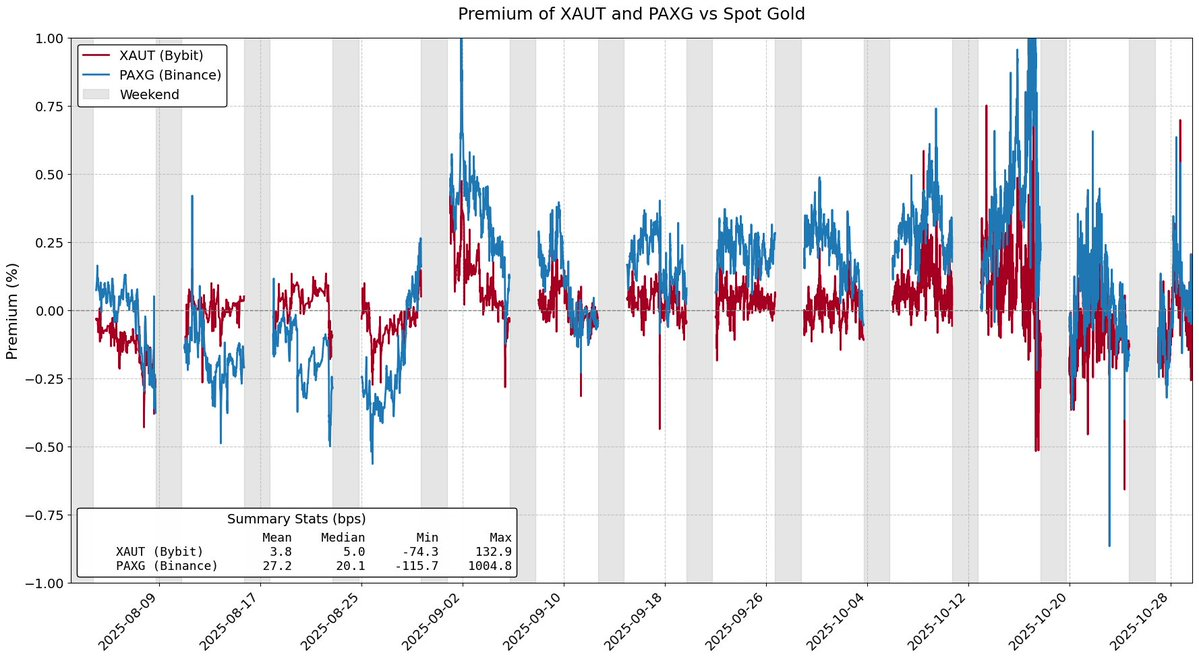

Премия в цене PAXG и XAUT относительно спот-рынка золота

Заявленная задача токенизированных RWA — сделать доступ к реальным активам более экономичным. Однако токенизированное золото, на которое приходится примерно 84% общей капитализации токенизированного товарного рынка, не справляется с этой задачей. Превышение цены токенов над рыночной стоимостью зачастую ошибочно связывают со спросом, тогда как на самом деле оно вызвано структурными ограничениями, заложенными в архитектуру выпуска токенов.

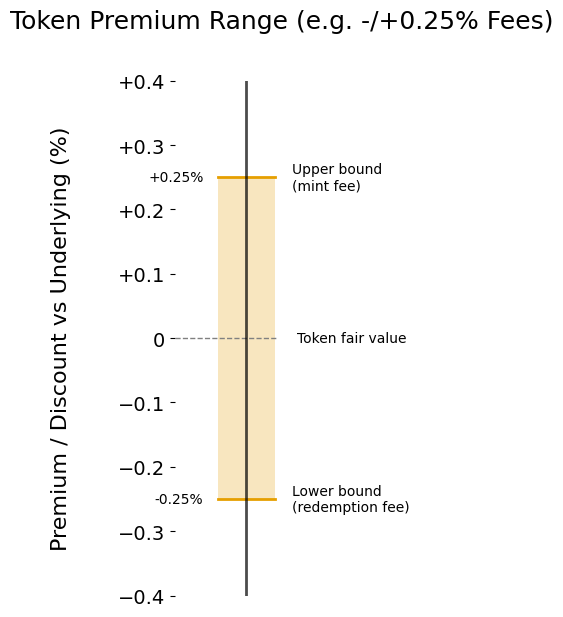

Комиссии за выпуск и погашение

Главный фактор формирования премии токенизированного продукта относительно базового актива — это комиссия за выпуск и погашение. Эта комиссия определяет «премиальный диапазон», в пределах которого токенизированный актив может торговаться относительно реальной стоимости актива.

Представьте, что вы маркет-мейкер XAUt и PAXG. Золото демонстрирует уверенный рост, что приводит к существенным притокам в токенизированные продукты. По какой цене вы готовы продавать XAUt или PAXG? Чтобы не уйти в минус, вы будете продавать токены не дешевле собственной закупочной цены, которая формируется исходя из комиссии за выпуск. Это и определяет верхнюю границу стоимости токена.

Аналогично токенизированное золото может оказаться и дешевле спот-цены. При оттоке средств из токенов вы, как маркет-мейкер, будете готовы покупать XAUt или PAXG только дешевле той суммы, которую получите от Tether или Paxos при погашении. Комиссия за выпуск ограничивает рост, комиссия за погашение — падение цены.

Премиальный диапазон, обусловленный комиссиями за выпуск и погашение

Чем выше комиссии, тем шире премиальный диапазон и тем больше отклонение токена от справедливой стоимости. На момент публикации Tether взимает комиссию 0,25% за выпуск и погашение XAUt, а Paxos применяет дифференцированную шкалу: при объеме 2–25 PAXG комиссия составляет 1%, при объеме свыше 800 токенов — 0,125%.

С учетом операционных и инфраструктурных расходов, связанных с токенизацией физического золота, комиссии Paxos и Tether могут быть оправданными. Однако снижение комиссий за выпуск и погашение позволило бы сократить ошибку отслеживания и повысить экономическую эффективность токенизированных RWA для конечных инвесторов.

Структурные ограничения

Комиссии за выпуск и погашение задают лишь «мягкие» границы стоимости токенизированного золота. Дополнительные ограничения, связанные с архитектурой выпуска, также существенно влияют на премиальный диапазон.

Например, Tether Gold устанавливает минимальный объем выпуска — 50 XAUt (~200 000 $) и минимальный объем погашения — 430 XAUt (~1,7 млн $). Маркет-мейкеры вынуждены долго хранить токены и терять потенциальную прибыль из-за таких пороговых значений.

Еще одна проблема рынка токенизированного золота — задержка расчетов при выпуске и погашении. В случае погашения PAXG Paxos сообщает, что обновление баланса пользователя может занять несколько рабочих дней, что ведет к значительным издержкам из-за «замороженного» капитала.

В совокупности эти ограничения делают участие маркет-мейкеров малопривлекательным при низкой доходности. Это способствует еще большему отклонению цены токенизированного золота от справедливой даже сверх диапазона, определенного комиссиями.

Токенизированное золото доказало, что RWA способны привлекать капитал, но одновременно показало ограничения современной модели токенизации. Золото в блокчейне торгуется с премией, а погашение занимает много времени. Подобные барьеры являются своего рода косвенным налогом: если токенизированные активы будут масштабироваться, пользователи не должны испытывать дополнительную нагрузку за выбор блокчейн-решений.

Ликвидность, погашение и ценовое равновесие должны усиливать друг друга, а не быть объектом компромисса. Следует изменить это.

Дисклеймер:

- Статья опубликована с разрешения [ballsyalchemist]. Все авторские права принадлежат оригинальному автору [ballsyalchemist]. Если у вас есть возражения относительно публикации, пожалуйста, обратитесь к команде Gate Learn для быстрого урегулирования вопроса.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, принадлежат исключительно автору и не считаются инвестиционной рекомендацией.

- Копирование, распространение или плагиат переведённых материалов запрещены, если не указано иное.

Пригласить больше голосов

Похожие статьи

Что такое сеть Plume

Что такое криптовалютные рассказы? Лучшие рассказы на 2025 год (обновлено)

Прогноз криптовалюты на 2025 год: Что говорят ведущие инвестиционные учреждения (Часть 1)

ONDO, проект, которому отдает предпочтение BlackRock

Белая книга по Минтингу Blockchain: Амбиции и будущее исключительно NFT L2