Волна расширения криптовалютных ETF: от BTC до MemeCoin

Введение

С момента одобрения в США спотовых ETF на Bitcoin и Ethereum в 2024 году рынок криптовалютных ETF стремительно вырос. Суммарные мировые активы под управлением крипто-ETF превысили 100 млрд долларов, увеличившись почти в 10 раз относительно начала года. Крипто-ETF — это инновационный финансовый инструмент, предоставляющий инвесторам удобный, недорогой и относительно безопасный способ участия в рынке криптовалют без необходимости прямого владения активами, что заметно снижает барьеры входа и технические сложности. Таким образом, крипто-ETF становятся значимым звеном между традиционным финансом и криптоиндустрией, вызывая интерес как у институциональных, так и у частных инвесторов.

Базовые принципы ETF

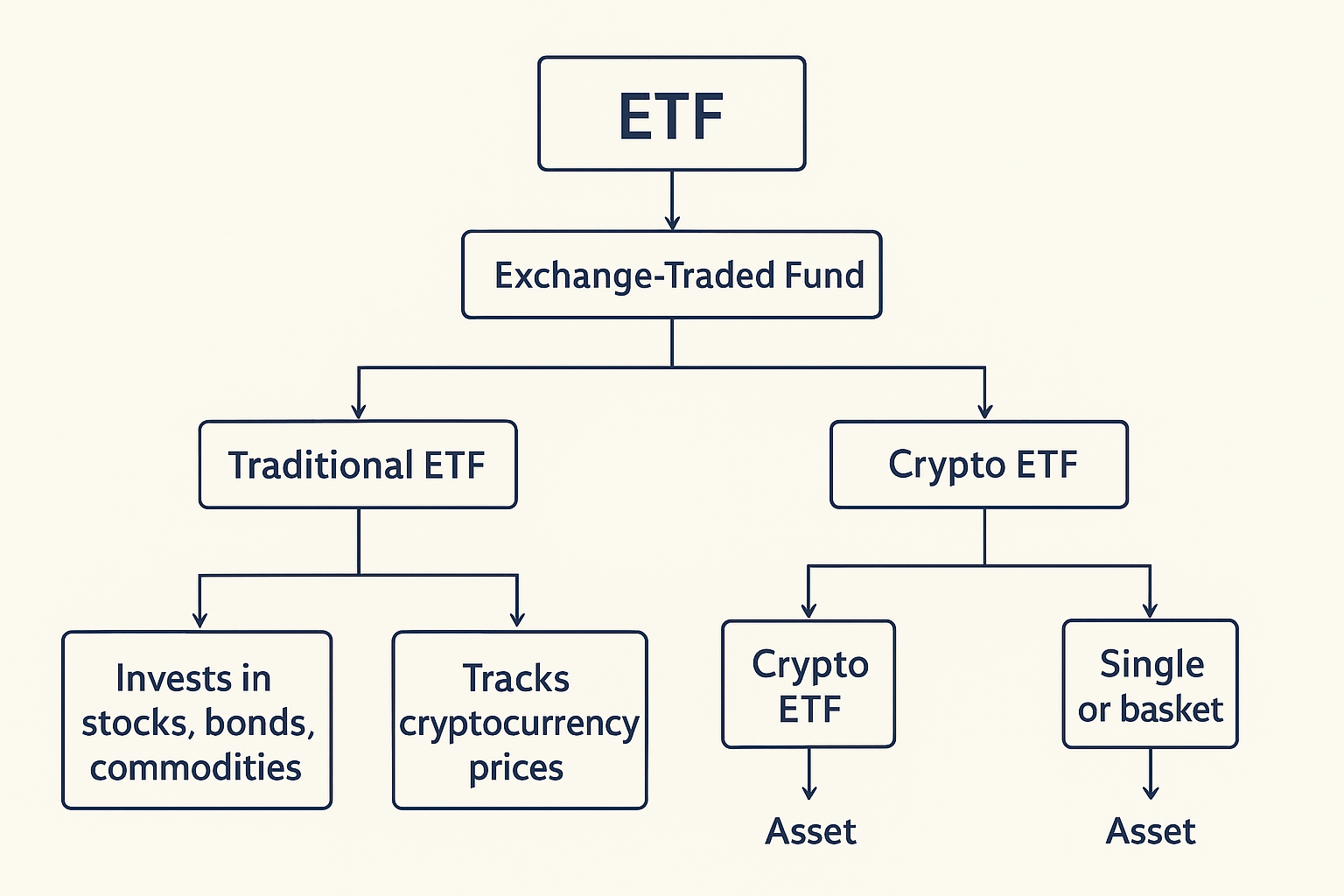

Схема логики ETF (Источник: Gate Learn Creator Max)

ETF (Exchange-Traded Funds) — это открытые индексные фонды, обращающиеся на бирже. Крипто-ETF, по сути, представляют собой индексные фонды, отслеживающие динамику стоимости криптоактивов — аналогично традиционным ETF, но с криптовалютой в роли базового актива. Инвесторы могут свободно покупать и продавать ETF через брокерские счета, не сталкиваясь с вопросами управления кошельками или приватными ключами. В отличие от прямого владения монетой ETF обслуживаются профессиональными кастодианами, что снижает риски и упрощает операции.

В отличие от классических ETF, крипто-ETF опираются на один базовый актив, вложения осуществляются только в отдельную криптовалюту или корзину криптоактивов (например, Bitcoin ETF, Ethereum ETF и пр.), тогда как традиционные ETF обычно охватывают широкий набор активов — акции, облигации, сырьевые товары. С точки зрения регулирования классические ETF имеют зрелую нормативную базу и строгие требования к раскрытию информации; нормативная база для крипто-ETF пока формируется, а между юрисдикциями сохраняются значительные различия. По торговым механизмам крипто-ETF могут сочетать биржевой режим и возможность 24/7 торгов, обеспечивая инвесторам гибкие условия для покупки и продажи активов.

Запуск ETF на BTC и ETH

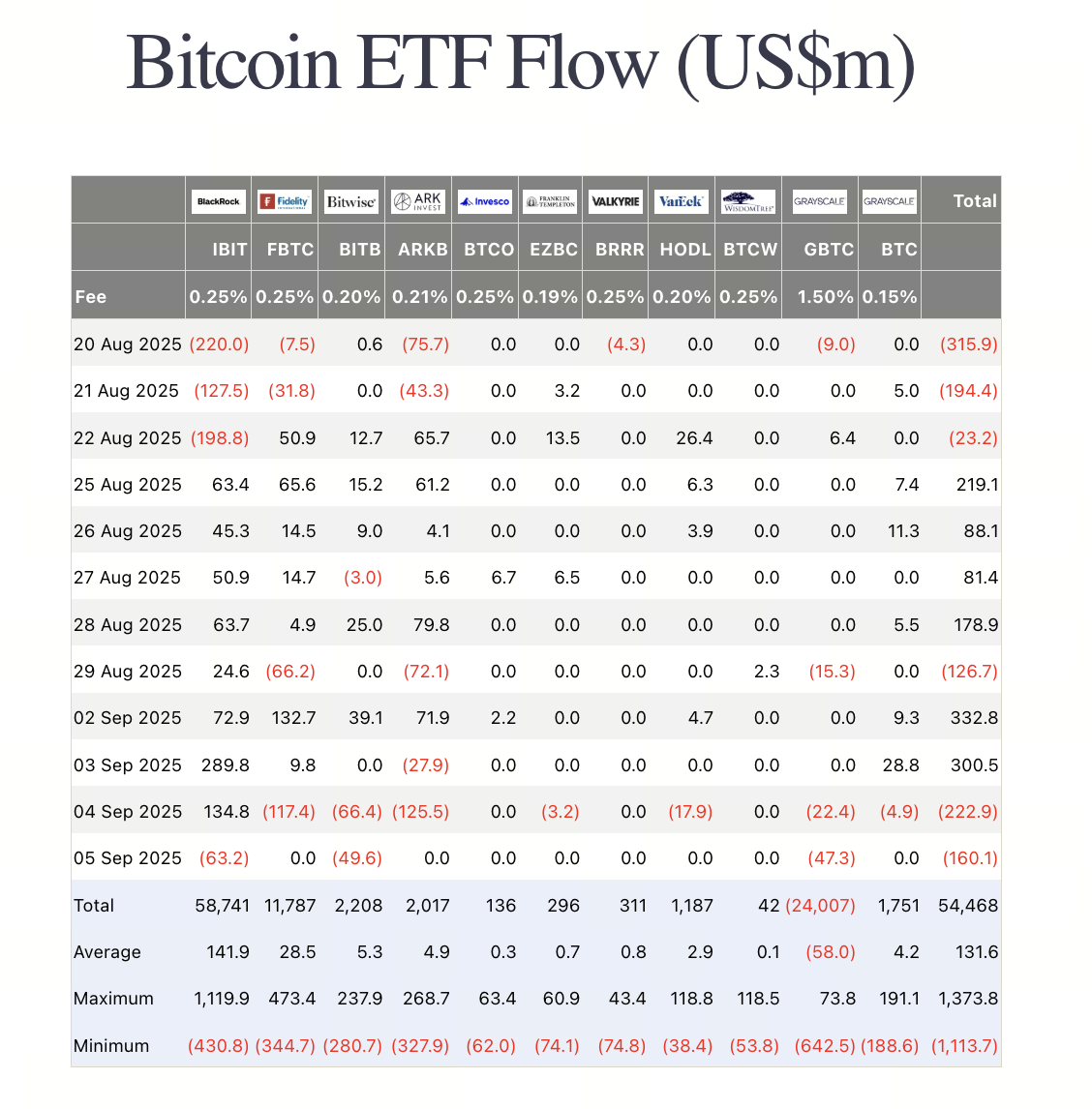

Статистика оттока/притока средств в ETF на BTC (Источник: https://farside.co.uk/btc/)

2024 год стал поворотным для рынка крипто-ETF: в январе Комиссия по ценным бумагам и биржам США (SEC) одобрила листинг первых 11 спотовых ETF на Bitcoin, что стало официальным признанием Bitcoin со стороны традиционного финансового рынка. Инвесторы получили возможность работать с Bitcoin через брокерские счета, без необходимости прямого владения BTC, — порог входа существенно снизился. В мае того же года SEC одобрила запуск спотовых ETF на Ethereum на нескольких площадках, расширив продуктовую линейку и укрепив экосистему криптоинвестиций.

Одобрение ETF вызвало приток капитала в крипторынок. Согласно статистике, ETF на Bitcoin от BlackRock аккумулировал более 15 млрд долларов чистых поступлений за первые два месяца после запуска. К июлю 2024 года американские спотовые ETF по Bitcoin аккумулировали BTC на сумму 50 млрд долларов, средний ежедневный оборот составил 100 млн долларов. Ethereum ETF за год привлекли около 13,6 млрд долларов, а Bitcoin ETF — примерно 54 млрд долларов за тот же период. Приток средств спровоцировал рост цен: за месяц после запуска спотовых Bitcoin ETF курс вырос с 40 000 до 52 000 долларов (свыше 30%). Для Ethereum рыночная активность также заметно возросла; некоторые аналитики ожидают, что после листинга ETF цена ETH может достигнуть 6 000 долларов.

Данные показывают: запуск спотовых ETF на BTC и ETH не просто предоставил инвесторам удобные легальные механизмы, но и стал катализатором капитализации рынка и роста стоимости активов.

Обзор ведущих ETF на BTC и ETH

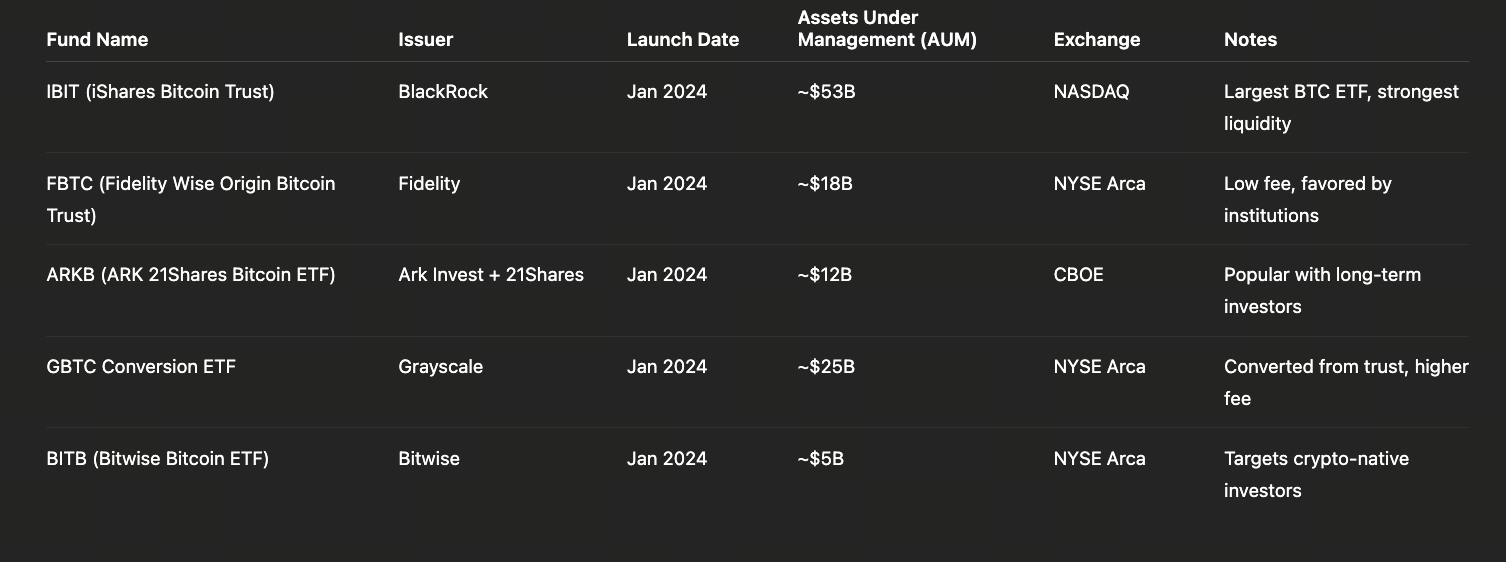

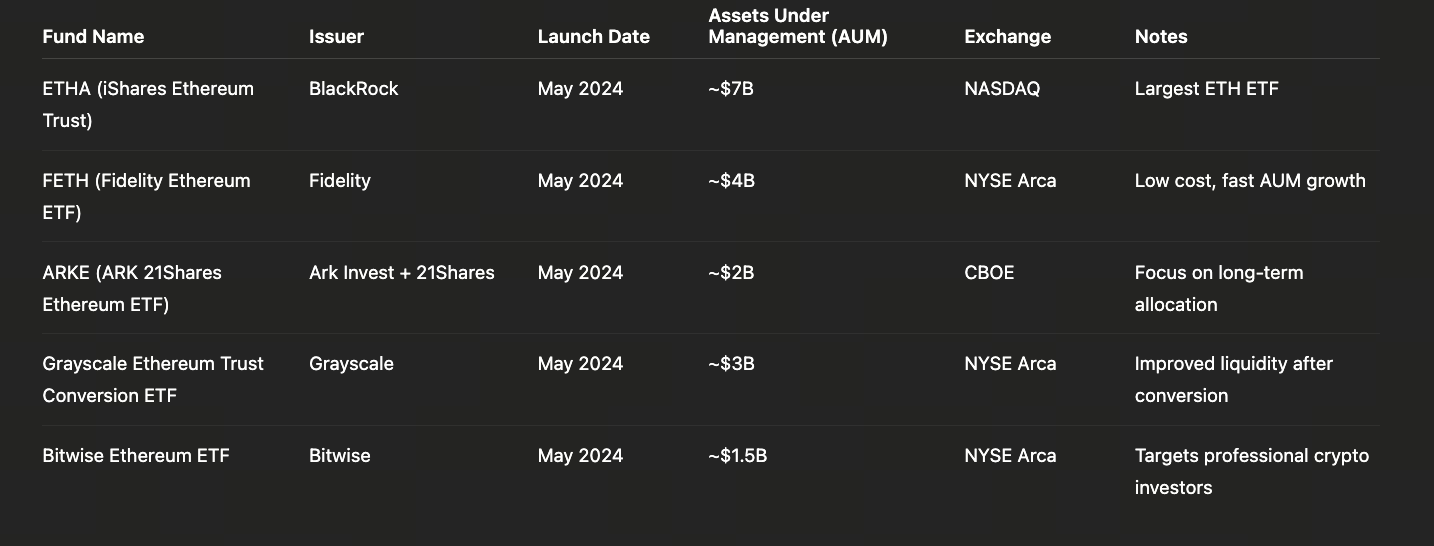

В последние годы, с появлением ETF на Bitcoin и Ethereum, на рынке сформировалась группа крупных, ликвидных и наиболее востребованных продуктов.

Обзор ведущих ETF на BTC (Источник: Gate Learn Creator Max)

Обзор ведущих ETF на ETH (Источник: Gate Learn Creator Max)

Крупнейшие игроки традиционного рынка — BlackRock, Fidelity, Ark Invest — уже представлены на этом сегменте, ускоряя развитие BTC и ETH ETF. В целом, ETF по Bitcoin превосходят по объёму и скорости притока средств, закрепляя за BTC статус «цифрового золота»; ETF по Ethereum, хоть и стартовали позже, демонстрируют динамичный рост, становясь для институтов инструментом распределения «технологических цифровых активов».

Появление этих ETF расширило возможности для традиционных инвесторов и способствовало институционализации и легализации структуры крипторынка. В будущем, с увеличением числа заявок на ETF по альткоинам, экосистема рынка будет становиться всё более разнообразной.

Расширение на альткоины: SOL и XRP

Успех ETF на BTC и ETH привлёк внимание институтов к крупным альткоинам. Так, по Solana (SOL) уже поданы заявки на запуск спотовых ETF от нескольких компаний. По XRP, к первому полугодию 2025 года, зарегистрировано несколько заявок на ETF. Litecoin (LTC) также востребован: две заявки на ETF поданы в начале года, приняты SEC и находятся на этапе публичного обсуждения. Аналитики прогнозируют, что LTC может стать следующим утверждённым ETF среди альткоинов.

В очередь на регистрацию пополнились и другие активы: токены Trump, «Bonk» и мем-коины, заявки на ETF по Dogecoin (DOGE), Polkadot (DOT) и другим также поданы. По рыночным прогнозам, в случае утверждения SOL и XRP ETF будут способны привлечь многомиллиардный капитал, отражая высокий интерес рынка к этим активам.

Рынок реагирует на новости о новых ETF моментальными ценовыми колебаниями соответствующих монет. Например, после объявления заявок на SOL ETF цена SOL краткосрочно выросла, что говорит о рыночном ожидании легальных инструментов. В целом, SOL, XRP и ряд других альткоинов становятся первыми кандидатами для диверсификации ETF благодаря высокой капитализации и ликвидности.

Потенциал ETF на мем-коины

Интерес институциональных и частных инвесторов к крипто-ETF провоцирует обсуждение — смогут ли ETF покрыть «мем-коины» вроде Dogecoin (DOGE) и Shiba Inu (SHIB). В первой половине 2025 года подано не менее 30 заявок на ETF по альткоинам, чаще всего упоминаются XRP и DOGE. DOGE, благодаря своей популярности и истории, уже получил ряд заявок на ETF и планы по конвертации трастов. Запуск DOGE ETF может стать пилотным проектом для ETF на мем-коины.

Для других мем-коинов, например SHIB, заявок на ETF пока нет. Эксперты считают, что экосистема SHIB более разрозненная, команда анонимна, нет крупных инвесторов, поэтому компании пока не подают заявки. Исследовательские институты прогнозируют появление активно управляемых ETF к концу 2025 года, а ETF на мем-коины — не ранее 2026 года.

Однако ETF на мем-коины сопряжены с рисками и спорами. Аналитики подчёркивают: листинг ETF не гарантирует стремительный рост цен — например, через год после запуска ETF на Ethereum его курс не показал аналогичный взрывной рост, как у Bitcoin. Мем-коины отличаются высокой волатильностью и спекулятивностью; даже при запуске ETF, вопросы комплаенса и экономической обоснованности останутся под пристальным вниманием регуляторов и инвесторов. Так, хотя ETF на мем-коины становятся трендом, сроки запуска и регуляторные перспективы остаются неопределёнными.

Глобальные регуляторные тренды способствуют диверсификации ETF

GENIUS Act: https://www.congress.gov/bill/119th-congress/senate-bill/394/text

Регуляторные подходы большинства стран эволюционируют для поддержки диверсификации ETF. В США новый председатель SEC, назначенный в 2025 году, оперативно отменил прежнюю политику жёсткого регулирования криптоактивов. SEC заявила об отзыве ряда проектов прошлых регуляторных мер и продвижении дружественных инициатив, например «исключения для инноваций». Дополнительно Конгресс США принял закон GENIUS Act, устанавливающий федеральную нормативную базу для стейблкоинов, номинированных в долларах США. Эти изменения свидетельствуют о стремлении регуляторов к формированию юридически стабильного цифрового рынка.

В Европе с июня 2024 года вступил в силу регламент MiCA, вводящий единые стандарты регулирования криптоактивов, включая требования к стейблкоинам, что способствует развитию рынка ЕС. Азиатские рынки также ускоряют легализацию: Гонконг внедрил собственную нормативную базу для виртуальных активов и провёл листинг нескольких спотовых ETF; Сингапур требует лицензирования всех криптосервисов. Все эти процессы формируют более прозрачную и инклюзивную систему, открывающую дорогу новым продуктам ETF и ужесточая стандарты соответствия для сервисных компаний.

Влияние на структуру крипторынка

Экспансия крипто-ETF перестраивает структуру капитала и логику ценообразования. Во-первых, ETF привлекают институциональный и традиционный капитал, что делает круг участников более разнообразным. Рыночная доля Bitcoin снизилась с 65% до 59% с начала года — это сигнал о перераспределении капитала в альткоины и новые проекты. Доля мем-коинов, таких как Dogecoin и Shiba Inu, также выросла — капитал перемещается в эти активы.

Во-вторых, механика ценообразования ETF близка к традиционным финансовым рынкам: цена пая фонда коррелирует с ценой базового актива, а механизмы покупки и продажи схожи с акциями, что повышает ликвидность и прозрачность. Крупные ETF концентрируют активы, что несёт риск: например, ETF на Bitcoin от BlackRock быстро накопил под управлением более 50 млрд долларов, усилив рыночную концентрацию и влияние на сектор. При этом фонды ETF реагируют на макроэкономические тренды и рыночные настроения, усиливая связь криптовалют с традиционными активами.

Наконец, ETF снижают технический порог для инвестиций и расширяют доступ для традиционных инвесторов. Институциональные игроки могут включать криптоактивы в портфели через брокерские счета, а частные инвесторы — покупать ETF через пенсионные или консультационные платформы, что увеличивает вовлечённость рынка. Такая динамика способствует зрелости рынка, но также увеличивает риск спекуляции по отдельным активам. В целом крипто-ETF ускоряют интеграцию традиционного и цифрового финансов, меняя структуру распределения капитала и модель ценообразования.

Риски и вызовы

Рост рынка крипто-ETF сопряжён с множеством рисков и вызовов. Регуляторные риски сохраняются: несмотря на позитивные изменения в США, в других юрисдикциях — отсутствие единых стандартов, а любое ужесточение может быстро повлиять на запуск и обращение ETF. Риски централизации также актуальны: рынок контролируется несколькими крупными институтами, а ведущие продукты занимают большую часть объёма. Сбои у кастодианов или управляющих могут вызвать системные риски. Важно учитывать риск формирования пузырей и спекуляций: ETF способствуют притоку краткосрочного капитала в крипторынок, зачастую разогревая цены выше фундаментальных значений. В таких условиях волатильность рынка усиливается, а инвесторам стоит быть особенно внимательными к рискам пузыря.

Перспективы

В будущем ассортимент крипто-ETF станет заметно шире. Индексные ETF и мультиактивные портфели охватят больше ведущих альткоинов и тематических направлений. Например, появятся продукты, отслеживающие общую капитализацию рынка или распределение по секторам, а также фонды на базе стейблкоинов. Активно управляемые ETF вызывают особый интерес, их первый выпуск ожидается к концу 2025 года — возможно, с фокусом на популярные темы. Кроме того, разрабатываются инновационные решения, сочетающие ETF и стейблкоины, например, использование стейблкоинов в расчетах или как объект инвестирования, давая инвесторам новые инструменты с возможностями «комплаенса и доходности». С развитием технологий и дальнейшей конкретизацией норм, крипто-ETF перейдут от отдельных категорий к платформам с более широким охватом активов.

Заключение

В общем, крипто-ETF открывают рынку двойную возможность — «комплаенс и приток капитала», расширяя инвесторам доступ к криптовалютному сегменту. Хотя ETF не устраняют риски, присущие криптоактивам, и не являются универсальным решением, они имеют стратегическую значимость на текущем этапе рынка. Развитие ETF должно базироваться на рациональной инвестиционной модели и строгом соблюдении нормативов. Пользуясь удобством и возможностями ETF, инвесторам важно сохранять бдительность и учитывать потенциальные системные риски и угрозу спекулятивных пузырей. Крипто-ETF действительно выступают связующим звеном рынков, но их долгосрочное влияние требует дальнейшего анализа и подтверждения практикой.

Пригласить больше голосов

Содержание

Введение

Основные принципы работы ETF

Запуск ETF, основанных на BTC и ETH

Обзор основных ETF на BTC и ETH

Расширение линейки ETF на альткоины (например, SOL и XRP)

Потенциал появления ETF на мем-койны

Мировые регуляторные тенденции способствуют диверсификации ETF

Влияние на структуру крипторынка

Риски и проблемы

Прогнозы и перспективы

Заключение

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Влияние разблокировки токенов на цены

Руководство по Департаменту по повышению эффективности государственного управления (DOGE)

Что такое MAGA? Декодирование токена с тематикой Трампа