Повторяют ли криптоиндустрия ошибки необанков, или формируют действительно эффективную экосистему?

Крах необанков 1.0 и почему большинство крипто-необанков повторяют их путь, хотя именно крипто (возможно) способно спасти бизнес необанков.

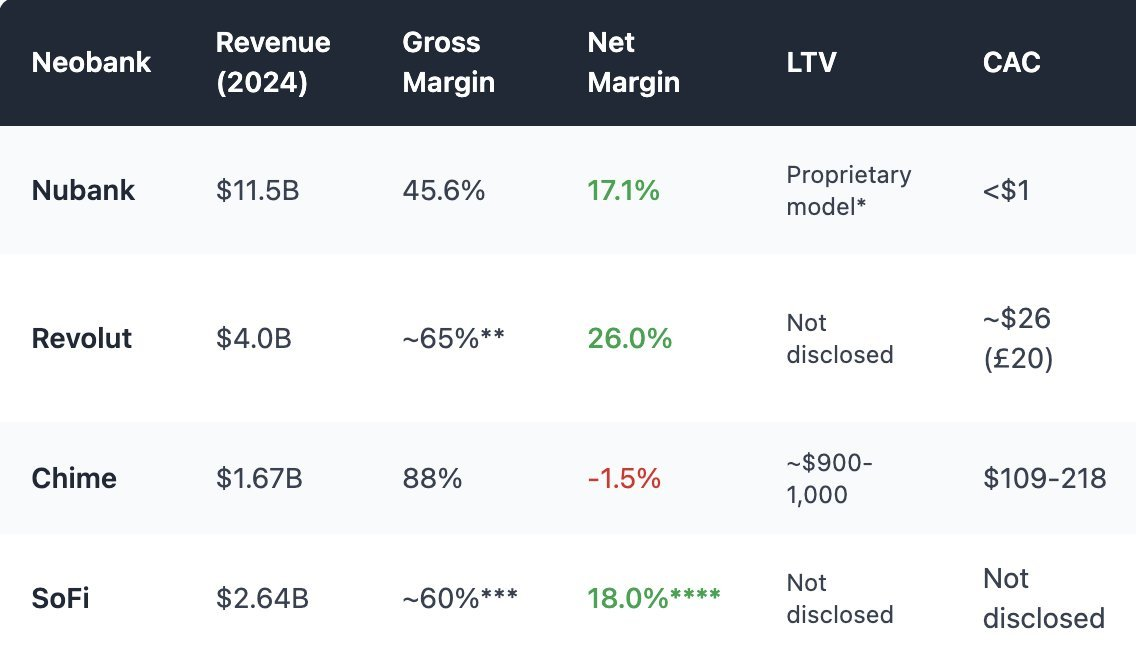

Меньше 5 % необанков работают с прибылью — знали ли вы об этом?

Необанки делают привлекательное предложение: полностью цифровой банкинг с низкими комиссиями и комфортным сервисом. Однако экономическая модель цифровых банков оказалась фундаментально слабой.

Разберем, почему многие традиционные необанки не могут выйти на прибыльность и почему крипто-необанки идут той же дорогой.

Источник изображения: @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Зависимость от комиссий по карточным операциям

Основной источник дохода необанков — interchange fees, то есть небольшая комиссия с каждой оплаты дебетовой картой.

Такая модель работает только при большом масштабе и высокой марже. Но на практике доходность низкая, а экономика нестабильна.

Chime, необанк из США без собственной лицензии, зависит от партнерских банков, которые хранят депозиты и выпускают карты — аналогичная схема у крипто-необанков. Бизнес Chime сосредоточен на карточных транзакциях: в 2024 году около 80 % выручки составляют interchange fees.

Во многих регионах регуляторы установили лимиты на interchange:

- ЕС: 0,2 % за транзакцию

- США (поправка Дурбина): примерно $0,21 + 0,05 % за каждую операцию

- Chime через партнерские банки может взимать до ~$0,44 за платеж

Однако такая легальная схема под давлением, а маржа изначально слишком мала для устойчивого бизнеса на interchange fees.

Кроме того, доход от interchange напрямую зависит от потребительских расходов. В периоды снижения активности по картам доходы необанков падают.

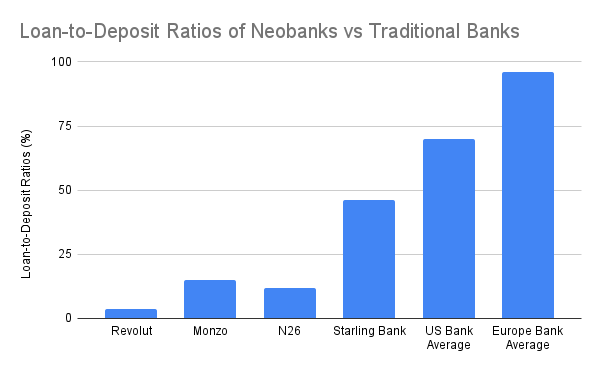

2. Бездействующий капитал: нет кредитования, нет процентных доходов

Ключевой источник дохода банков — процентные поступления от кредитования, а не платежей.

Традиционные банки превращают депозиты в кредиты, получая доход на ипотеке, кредитных линиях и финансировании бизнеса.

Необанки, даже с лицензией, в основном не выстроили эту базовую функцию.

Традиционные банки получают 60–65 % выручки с процентной маржи при соотношении кредитов к депозитам 55–65 %, а в среднем по миру — даже выше. Большинство необанков не имеют доступа к этому источнику дохода, кроме Starling Bank — благодаря покупке ипотечного портфеля.

Крипто-необанки, работающие по модели самостоятельного хранения средств, не могут получать процентный доход с депозитов, так как не используют средства пользователей для получения доходности. Максимум — передача депозитов в DeFi-протоколы (Aave, Lido) с небольшой комиссией, но такие интеграции не дают реального контроля, несут риски взлома, депега стейблкоинов и др.

И в финтехе, и в крипто-моделях повторяется один парадокс: депозиты копятся, но не приносят доход.

Фактически многие необанки, включая крипто-необанки, — это просто дорогое хранилище для депозитов.

3. Высокие затраты на привлечение и обслуживание клиентов

Традиционные банки росли органически или за счет филиалов, необанки вынуждены конкурировать за каждого клиента с помощью маркетинга и рефералов в перенасыщенной цифровой среде. В результате затраты на привлечение (CAC) становятся очень высокими и давят на экономику.

Для крипто-необанков стоимость привлечения еще выше — из-за сложной процедуры онбординга и необходимости обучать пользователя. К тому же, большинство привлекает клиентов высокой доходностью (APY) и токен-инцентивами — это отложенные обязательства, которые увеличивают CAC.

Отношение затрат к доходу у крипто-необанков хуже, чем у обычных необанков:

- Платежи стейблкоинами сокращают маржу по FX и interchange, конкуренция растет, доходность падает

- Регуляторные требования (KYC, контроль вывода, комплаенс по программам карт) сохраняются даже для самостоятельного хранения. В случае мошенничества расходы на чарджбэки и штрафы ложатся на крипто-необанки. Есть риск остановки сервиса от централизованных эмитентов карт.

- Большинство пользователей — розничные клиенты с низким балансом (до $1 000), а расходы на инфраструктуру, поддержку и антифрод фиксированы.

4. Перестройка модели: успех за счет интеграции DeFi

Крипто-необанки не смогут победить, копируя Chime или Monzo — фундамент бизнеса другой из-за модели самостоятельного хранения. Я не считаю, что крипто-необанки имеют преимущества перед традиционными, но крипто может повысить их прибыльность через интеграцию DeFi.

1. Торговая активность — главный источник дохода

Доход от трейдинга доказал свою эффективность для необанков и крипто-кошельков.

- Revolut Wealth Division (крипто, 2024): £506 млн (16,3 % выручки), рост на 298 % год к году — драйвером выступают криптоспекуляции клиентов.

- Phantom Wallet (прогноз 2025): $79 млн с обменов внутри приложения

Торговля стала отраслевым стандартом. Приложения должны предлагать широкий выбор активов, торговых пар, защиту от MEV, быструю обработку сделок и прочие функции для конкурентоспособности и лучшего пользовательского опыта.

2. Структурированные продукты доходности и onchain wealth-инструменты

Вместо прямого кредитования необанки могут упаковывать сложные DeFi-продукты в простые и доступные для розничных инвесторов инструменты управления капиталом.

- Собственный стейблкоин с доходностью по казначейским бумагам, побуждая клиентов переводить средства в стейблкоин необанка

- Курируемые пуллы доходности и розничные протоколы сбережений

- Onchain ETF / RWA

- Страховые продукты

Западные необанки пока не смогли повторить успех продуктовой линейки Alipay Wealth.

Скриншот предложения Alipay Wealth

Крипто-необанки имеют преимущество — могут предложить широкий спектр инструментов управления капиталом, упрощая доступ к DeFi и делая высокодоходные финансовые продукты доступными массовому инвестору.

Внедрение DeFi существенно расширяет линейку wealth-продуктов необанков.

Вывод: не строить банк, а создавать DeFi-инфраструктуру

Необанки всегда работали с минимальной маржой. Крипто-необанки, несмотря на инструменты DeFi, сталкиваются с еще более жесткими условиями: меньшие комиссии за платежи стейблкоинами, высокие издержки на комплаенс, сложный онбординг и жесткую конкуренцию, когда традиционные необанки внедряют криптофункции.

Когда Revolut и Nubank начинают предлагать стейблкоины, криптоторговлю и onchain-доходность на базе привычной инфраструктуры, крипто-необанки теряют конкурентоспособность в борьбе за пользователя.

Победа — не в создании нового необанка, а в построении инфраструктуры: маршрутизаторы доходности, FX-слои для стейблкоинов, DeFi-оболочки и агрегаторы для интеграции с банковскими системами. Трудно конкурировать с необанками, уже имеющими масштабную базу клиентов, но можно усилить их прибыльность за счет криптоинструментов.

Дисклеймер:

- Статья перепечатана с [0xcoconutt]. Все права принадлежат первоисточнику [0xcoconutt]. В случае возражений по перепечатке свяжитесь с командой Gate Learn, и вопрос будет решен оперативно.

- Отказ от ответственности: все мнения и оценки в статье принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы статьи выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводных материалов запрещены.

Пригласить больше голосов

Содержание

1. Чрезмерная зависимость от комиссий за межбанковский обмен

2. Неиспользуемый капитал: нет кредитования, нет процентного дохода

3. Высокие расходы на привлечение клиентов (CAC — стоимость привлечения клиента) и обслуживание

4. Перестройка модели: успех с внедрением встроенного DeFi

Заключение: не создавайте банк. Создавайте инфраструктуру для DeFi.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году