Gate Research: Экосистема централизованных и децентрализованных бирж, тенденции их сближения

Введение

За последние годы динамика рынка цифровых активов вывела на первый план централизованные (CEX) и децентрализованные (DEX) биржи — они стали ключевой темой для инвесторов и аналитиков. Хотя оба торговых формата уже широко известны, различия и влияние на различные рыночные сценарии требуют глубокого анализа.

За прошедшие два года внедрение DEX в мире стало масштабным. Все больше инвесторов торгуют на блокчейне и управляют кошельками, приобретая опыт, отражающий рост значимости децентрализованной торговли. Несмотря на стремительный рост DEX, CEX по-прежнему играют незаменимую роль: по вопросам регулирования, ликвидности и удобства они сохраняют заметные преимущества, и как бизнес, так и частные инвесторы гораздо больше зависят от централизованных платформ, чем это принято считать.

В результате спор «CEX или DEX» выходит за рамки выбора технологии — это по сути стратегический выбор, определяющий структуру отрасли и будущие рыночные тренды. В отчете проводится многогранное сравнение текущего состояния и потенциала обеих моделей: проанализированы пользовательская динамика и проникновение, структура торгов и рынка, аспекты безопасности, а также глобальные тренды регулирования. Изучая как различия, так и точки пересечения CEX и DEX, можно комплексно оценить их распространенность, риски и взаимодействие на мировом крипторынке — предоставляя стратегические ориентиры для дальнейшего развития и исследований.

Анализ данных криптопользователей: проникновение и тенденции роста

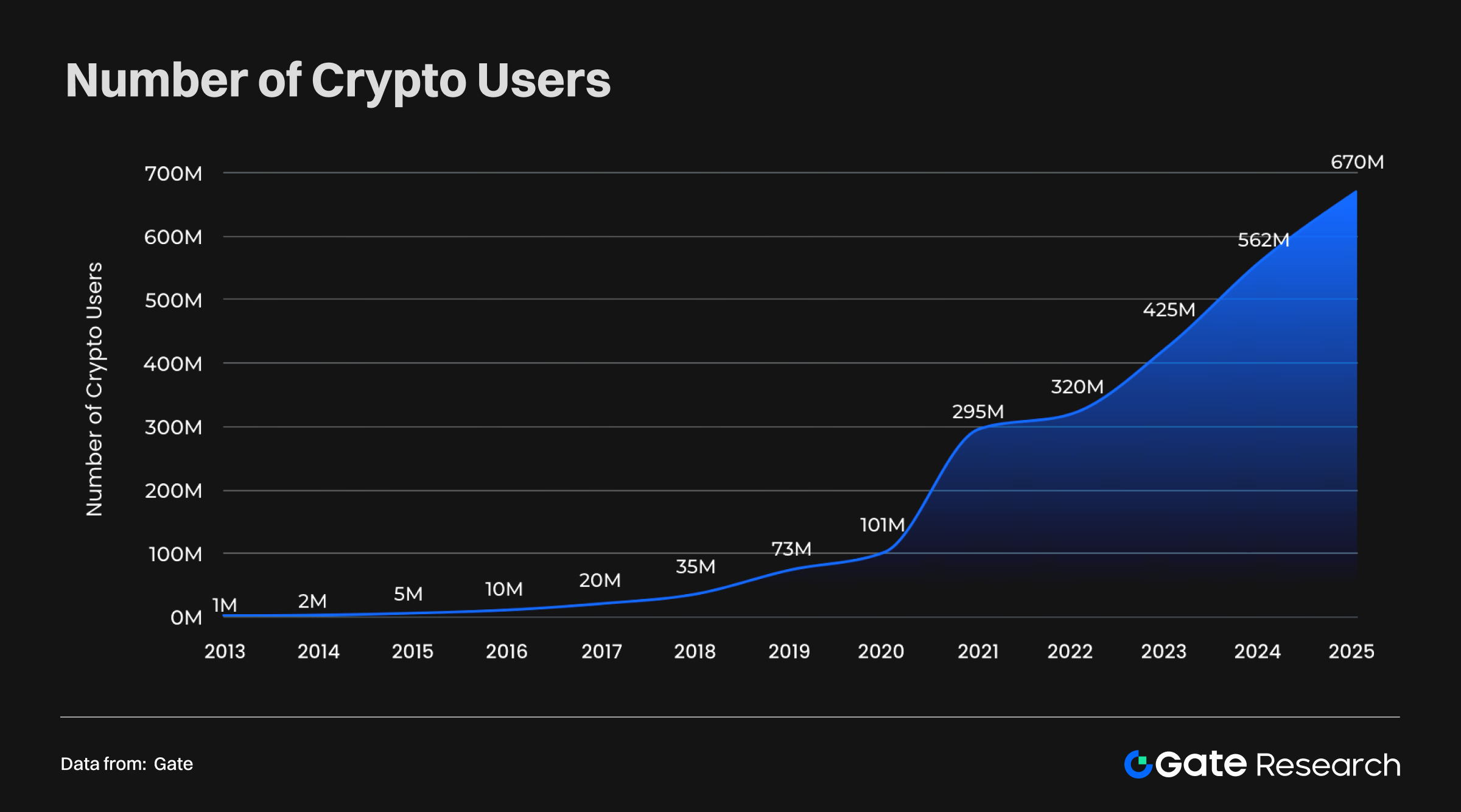

Экспоненциальный рост числа криптопользователей в мире

По данным Crypto penetration metrics, adoption trends и прогнозам Demandsafe, за последние 10 лет база пользователей криптовалют росла экспоненциально. Если в 2013 году их было около 1 млн, то к 2025 году насчитывается уже 670 млн, что отражает экстраординарный среднегодовой темп роста. Особенно с 2020 года кривая роста круто пошла вверх, сигнализируя переход от ранних пользователей к массовому внедрению.

Это доказывает, что криптовалюты из нишевых экспериментов превратились в мощный фактор мировой финансовой системы. Рост пользовательской базы стал надежной опорой для новых сегментов — DeFi, NFT, Web3, а также усилил сетевые эффекты и ликвидность. По мере расширения внедрения потенциал криптотехнологий в финансовой инклюзии, трансграничных платежах и цифровой идентификации становится все более значимым, открывая путь к зрелой цифровой экономике.

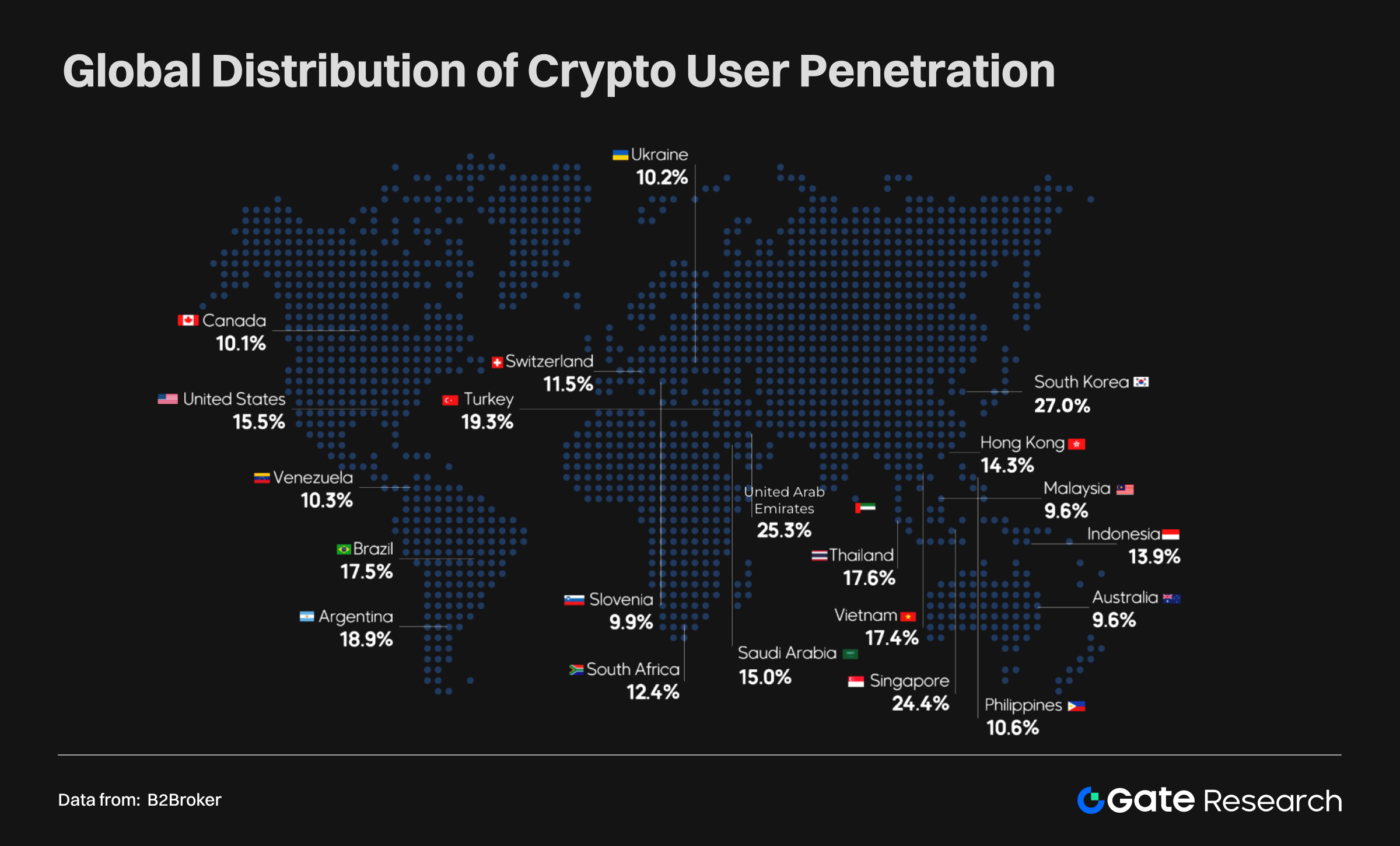

Глобальное проникновение и региональная структура: рост развивающихся рынков

Проникновение криптовалют по регионам различается существенно:

- Высокое проникновение: Южная Корея (27%), ОАЭ (25,3%), Сингапур (24,4%), Турция (19,3%) — криптовалюта стала мейнстримом.

- Развивающиеся рынки: Аргентина (18,9%), Таиланд (17,6%), Бразилия (17,5%), Вьетнам (17,4%), Индонезия (13,9%) — показатели выше среднемировых, крипто все чаще используют для финансовой инклюзии.

- Развитые рынки: США (15,5%) и Канада (10,1%) — проникновение среднее, но эти страны остаются ядром глобального рынка благодаря капиталу, технологиям и институциональному участию.

Это подчеркивает разные драйверы роста: на развивающихся рынках — потребность в финансовой замене и доступности, на развитых — институциональный спрос и инновации. В целом глобализация криптовалют ускоряется под влиянием множества факторов.

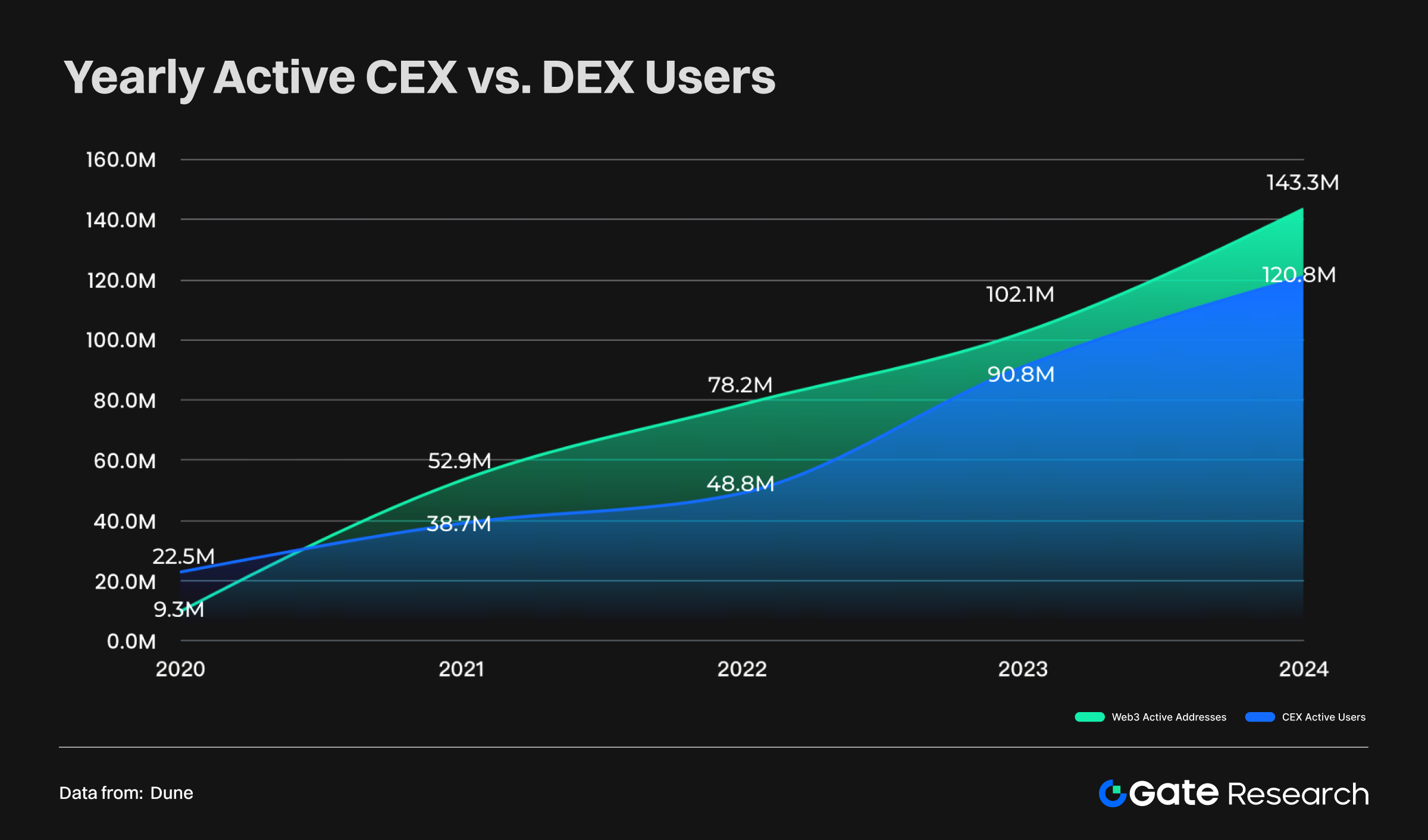

CEX против DEX: сравнение пользовательских масштабов

С 2020 по 2024 год и CEX, и DEX демонстрировали бурный рост аудитории:

- DEX: число активных адресов выросло с 9,3 млн в 2020 году до 143 млн в 2024, что означает более чем 10-кратный рост.

- CEX: число активных пользователей выросло c 22,5 млн до 120 млн — централизованные платформы остаются фундаментом экосистемы.

- Динамика: до 2020 года CEX уверенно лидировали. С 2021 года аудитория DEX начала их опережать, к 2022 году разрыв вырос, но позднее сократился — в 2024-м DEX снова усилили отрыв.

Это подчеркивает:

- Смещение пользовательских предпочтений: все больше инвесторов выбирают DEX ради прозрачности и автономии.

- Диверсификацию структуры: CEX остаются основным шлюзом, но Web3 и децентрализованные приложения перераспределяют трафик.

В целом пользовательская база выходит за пределы традиционных централизованных платформ — крипторынок становится более разнообразным и децентрализованным.

Тренды мирового рынка активов: рост роли криптовалют

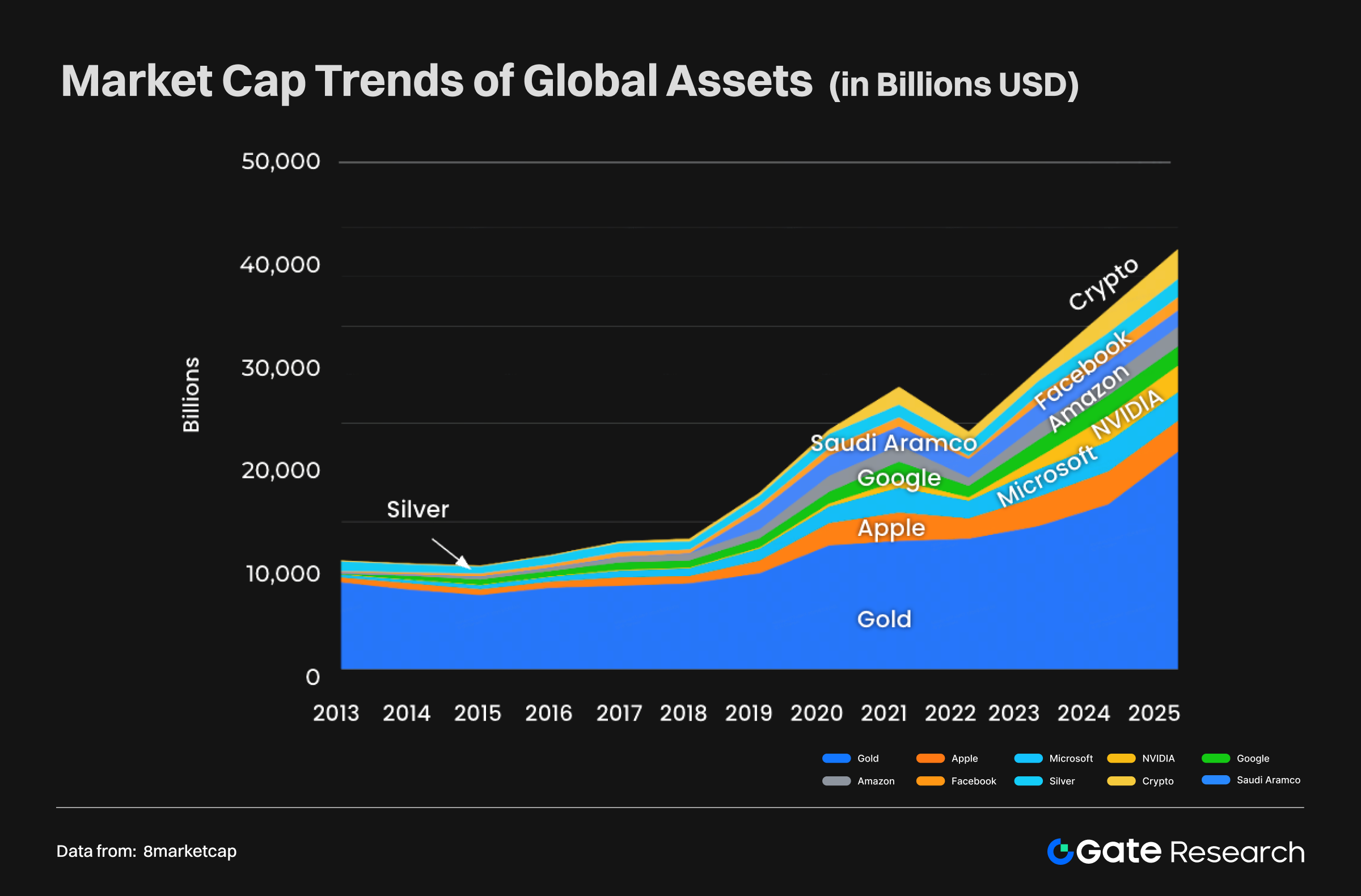

Путь криптовалют к статусу ядра мировых активов (2013–2025)

С 2013 по 2025 годы глобальный рынок активов изменился радикально. Традиционные защитные активы — золото, серебро — росли медленно, их доминирование снижалось. Компании техсектора, особенно Microsoft и Nvidia после 2020 года, пережили взрывной рост капитализации, что отражает ключевую роль ИИ и облачных сервисов в экономике.

Ярче всего выросли криптовалюты: с 2020 года их капитализация вверх шла экспоненциально, они быстро вошли в мейнстрим глобальных рынков. К 2025 году капитализация криптоактивов достигла 3,02 трлн долларов, и этот класс занял четвертую позицию в мире после золота, Nvidia и Microsoft. Внутри сектора: биткоин (BTC) — 2,35 трлн, обогнав Amazon и серебро; Ethereum (ETH) — почти 980 млрд; стейблкоины — 260 млрд долларов.

Можно констатировать переход: главенство от традиционных активов смещается к быстрорастущим инновационным. Рост криптовалют демонстрирует потенциал цифровых финансов, ставя их вровень с золотом и акциями ведущих ИТ-компаний — как новый столп мировой структуры капитала.

Этапные изменения структуры мирового рынка активов и перспективы (2022–2025–2030)

Анализ ключевых временных точек позволяет проследить путь криптовалют: от маргинального актива до ключевого класса, конкурирующего с топ-техкомпаниями.

- Август 2022: доминировали традиционные активы. Золото — 11,77 трлн долларов, затем Apple и Microsoft. Крипто — 1,08 трлн, уровень серебра (1,38 трлн), класс второго эшелона.

- Август 2025: всего за три года ландшафт обновился. На фоне бума ИИ и роста крипторынка: золото — 22,93 трлн, Nvidia (лидер ИИ) — 4,24 трлн, криптовалюты — 3,02 трлн (выше серебра и Amazon), твердо в числе топ-активов.

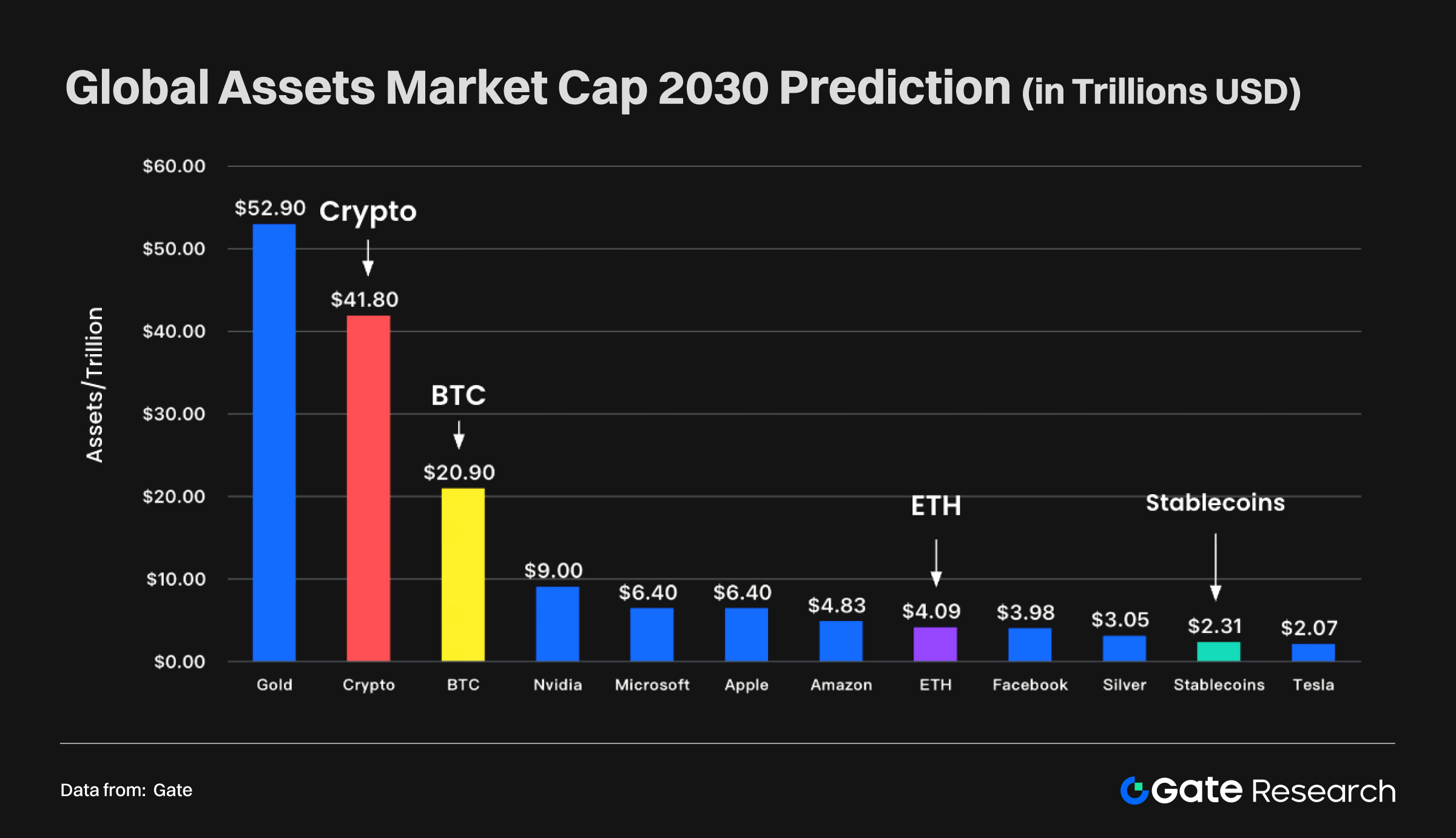

- 2030 (прогноз): тенденция усилится. Прогнозные оценки — капитализация криптовалют вырастет до 41,8 трлн долларов, заняв 2 место после золота. Только биткоин — 20,9 трлн, обгоняя ведущих IT-гигантов; Ethereum — более 4 трлн; стейблкоины — сверх 2,3 трлн.

Такой рост отражает масштабный переток капитала под цифровую эпоху. Ось топ-активов смещается от традиционных к триаде: физические активы, технологии, цифровые активы.

Эволюция структуры крипторынка: динамика баланса между CEX и DEX

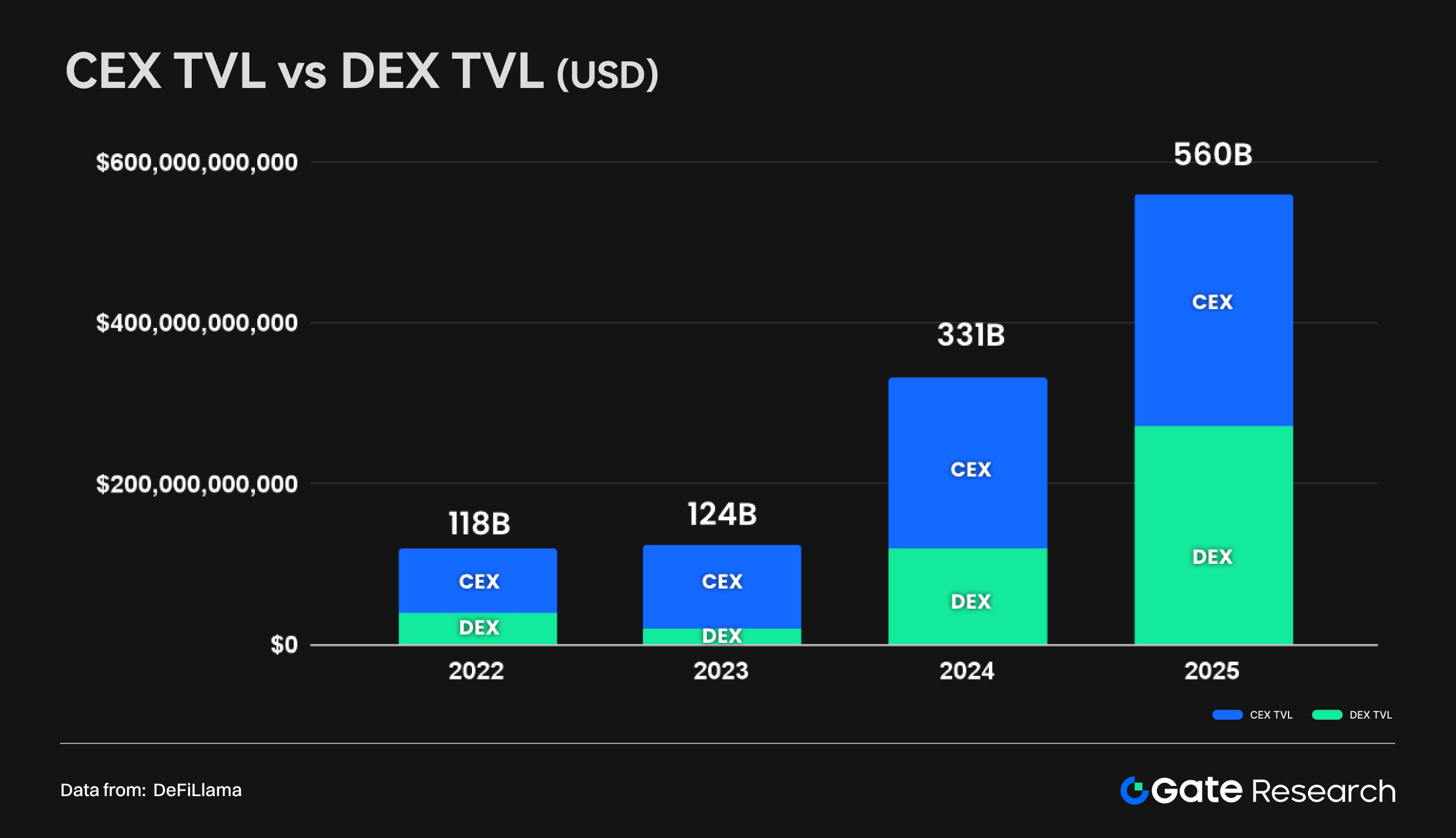

В то же время структура крипторынка становится зрелой и сбалансированной. Изначально хранение и ликвидность обеспечивали только централизованные биржи (CEX). К 2025 году модель стала двухполюсной: CEX и децентрализованные биржи (DEX) действуют параллельно.

- 2022: CEX и DEX — совокупный резерв 118 млрд долларов, CEX доминировали.

- 2025: резервы выросли до 560 млрд, TVL DEX приблизился к резервам CEX.

Это не ослабление CEX, а показатель зрелости отрасли: расширение рынка дает возможности обоим секторам, а рост DEX — это успех DeFi, технологии и спроса на самокастодию и ончейн-прозрачность.

Роль CEX меняется: они становятся не только ядром торговли, но и мостом между традиционными финансами и ончейн-экономикой, отвечая за фиатные шлюзы, адаптацию пользователей и институциональный комплаенс.

Формируется «двухконтурная инфраструктура» рынка:

- CEX — центр входа и ликвидности для мирового капитала;

- DEX — ядро ончейн-финансов и инноваций.

Они не конкуренты, а взаимодополняющие опоры будущей криптофинансовой системы.

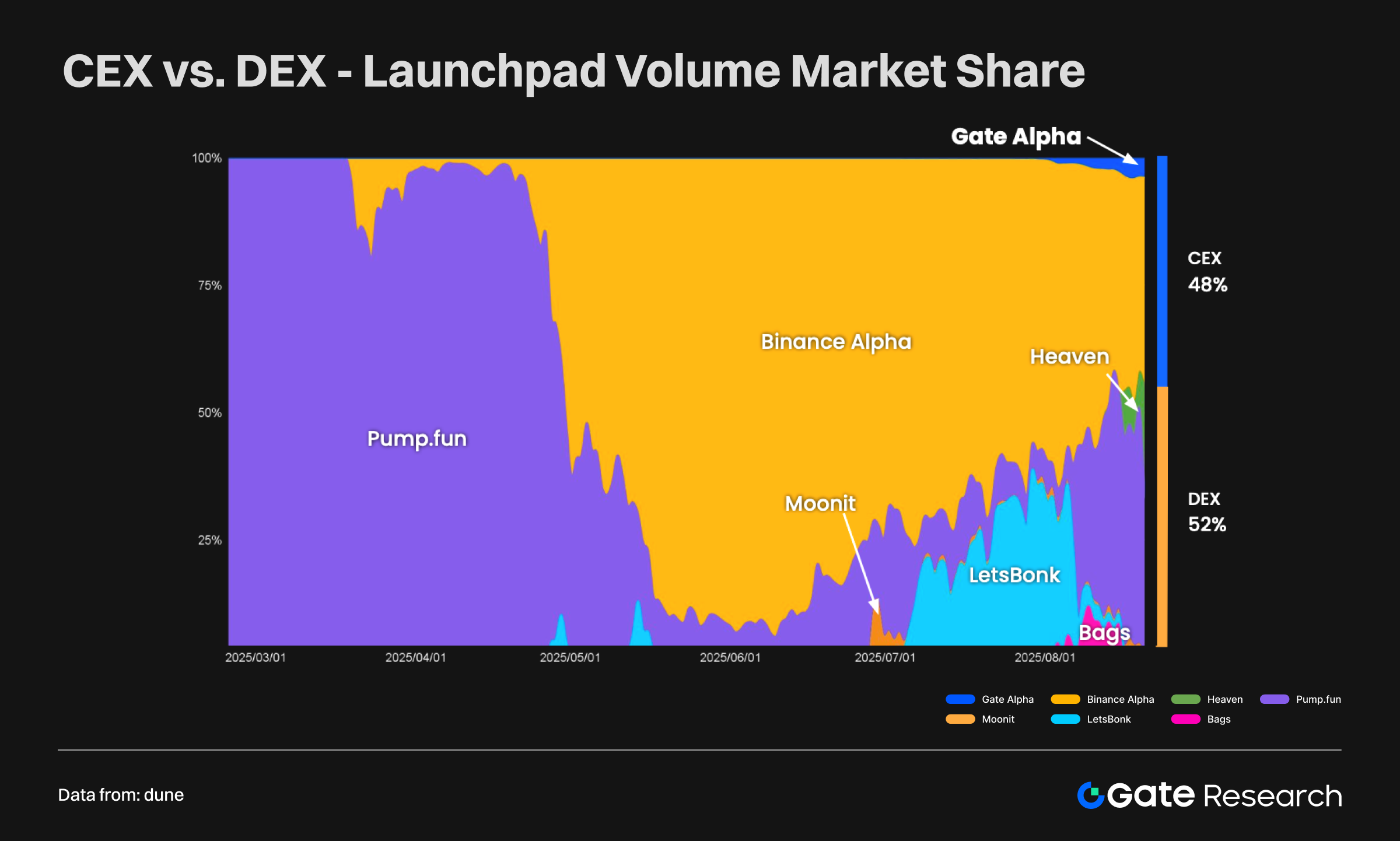

Выпуск токенов и жизнеспособность экосистемы

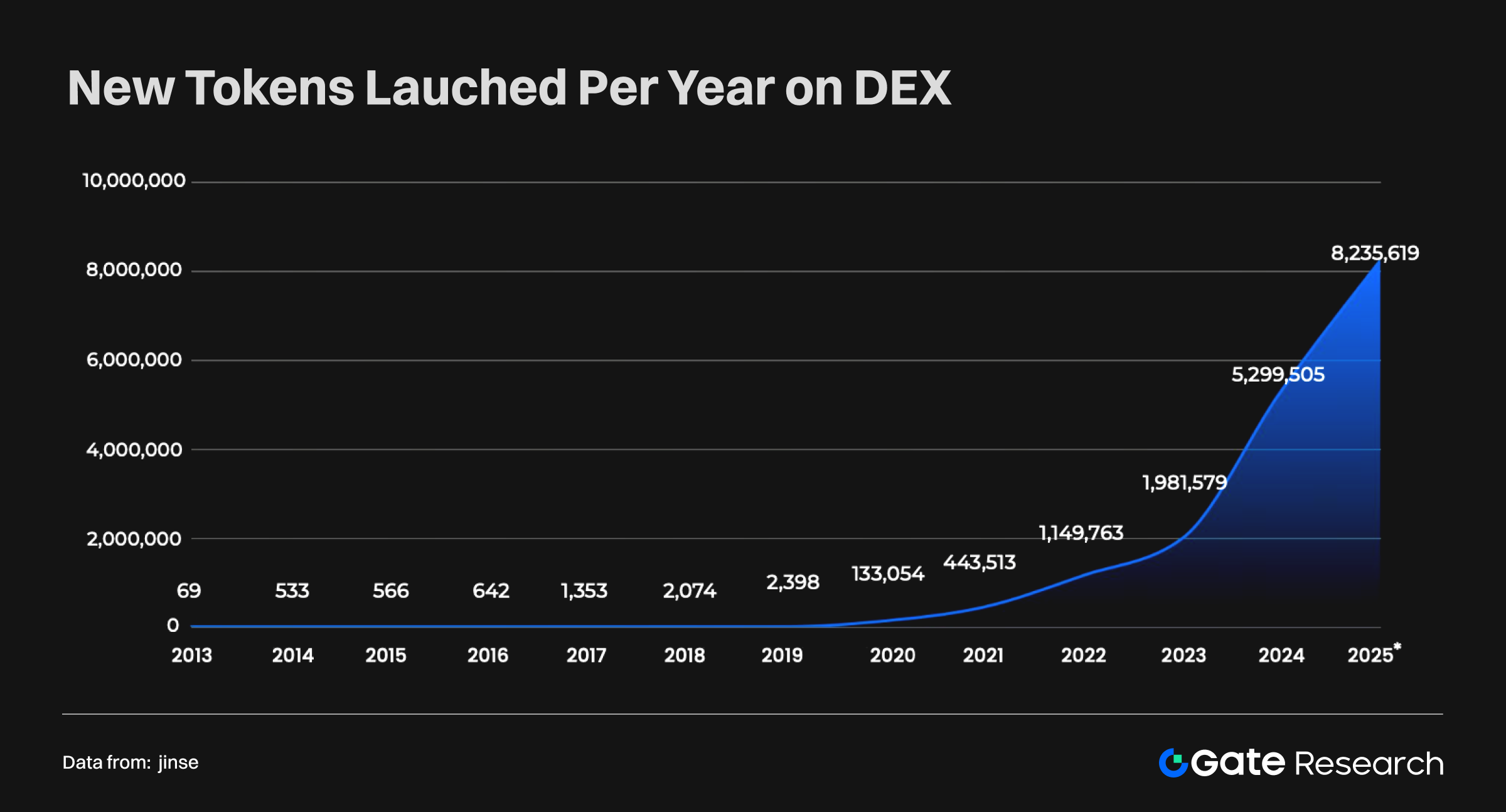

В последние годы темпы выпуска токенов взлетели до рекордных значений. После «DeFi Summer» 2020 года именно децентрализованные биржи (DEX) стали главным каналом запуска новых токенов. Сегодня на DEX ежедневно появляется более 50 000 новых токенов, а к 2025 году будет выпущено свыше 8 млн новых токенов; суммарно число превысит десятки миллионов.

Централизованные биржи (CEX) тоже листят множество токенов, но по темпам новые листинги существенно уступают DEX.

Этот тренд приводит к двум последствиям:

- Динамика экосистемы — открытость DEX дает стартапам и разработчикам быстрый доступ к рынку. Проекты мгновенно стартуют и получают ликвидность, ускоряя диверсификацию GameFi, DeFi, SocialFi и др.

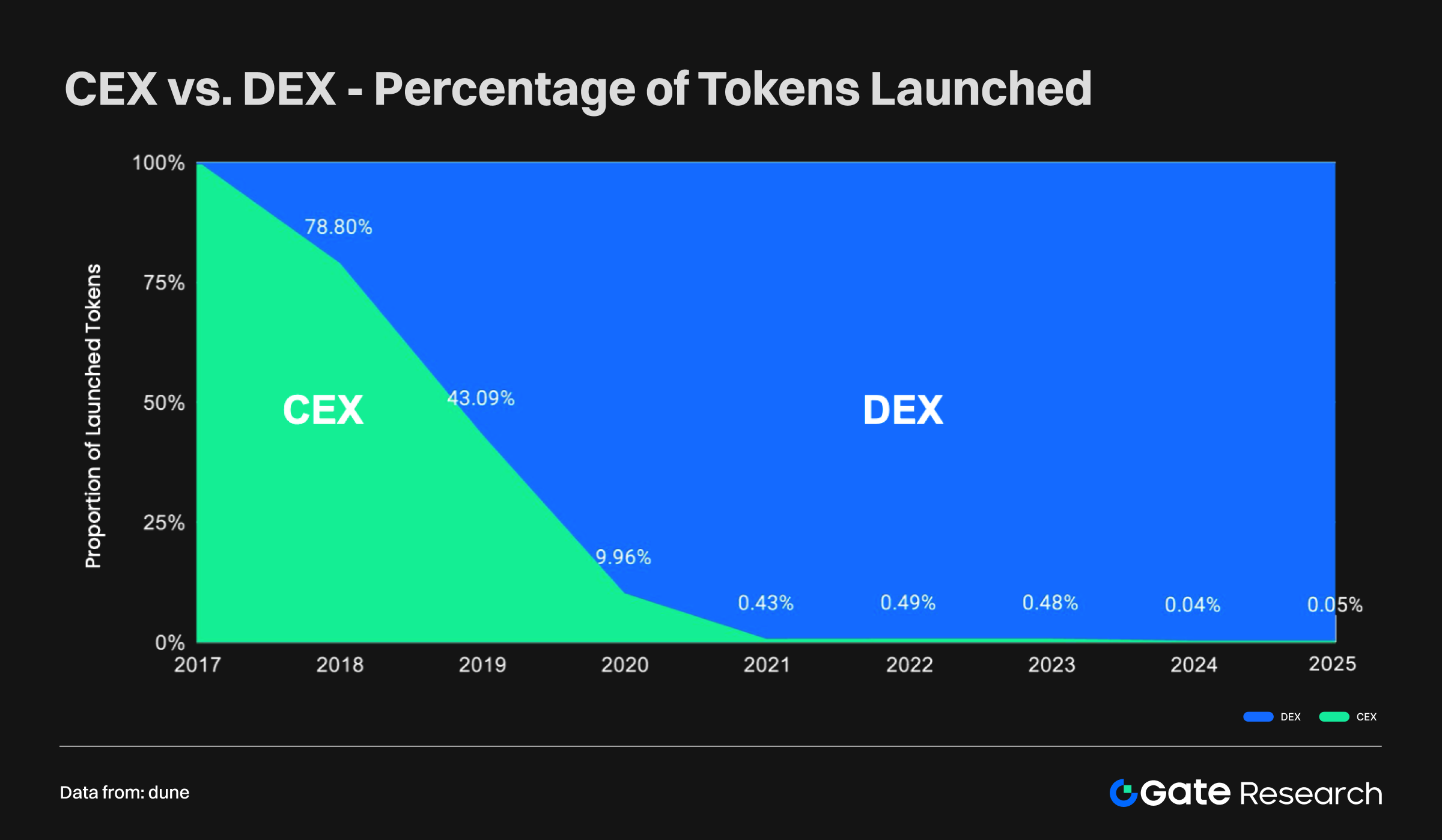

- Риски и качество — барьеры низкие, большинство токенов на DEX — мелкие, краткоживущие, высокорисковые. Зато CEX проводят строгий отбор — выпускают меньше новых токенов, но обеспечивают высокое качество и доверие.

Сегодня почти все новые токены выходят на DEX, а доля CEX — менее 1% от всего объема. DEX лидируют по динамике экосистемы, однако curated-листинги, бренд и комплаенс — область лидирования CEX.

Более половины всех Launchpad-запусков приходится на DEX — отрасль перешла от одного центра к двухконтурной модели: CEX и DEX стали совместными драйверами инноваций.

Динамика рыночного доминирования

По объему торгов и структуре рынка соотношение между CEX и DEX неуклонно меняется. В целом централизованные биржи (CEX) пока остаются ядром, но децентрализованные платформы (DEX) последовательно увеличивают долю и сокращают разрыв.

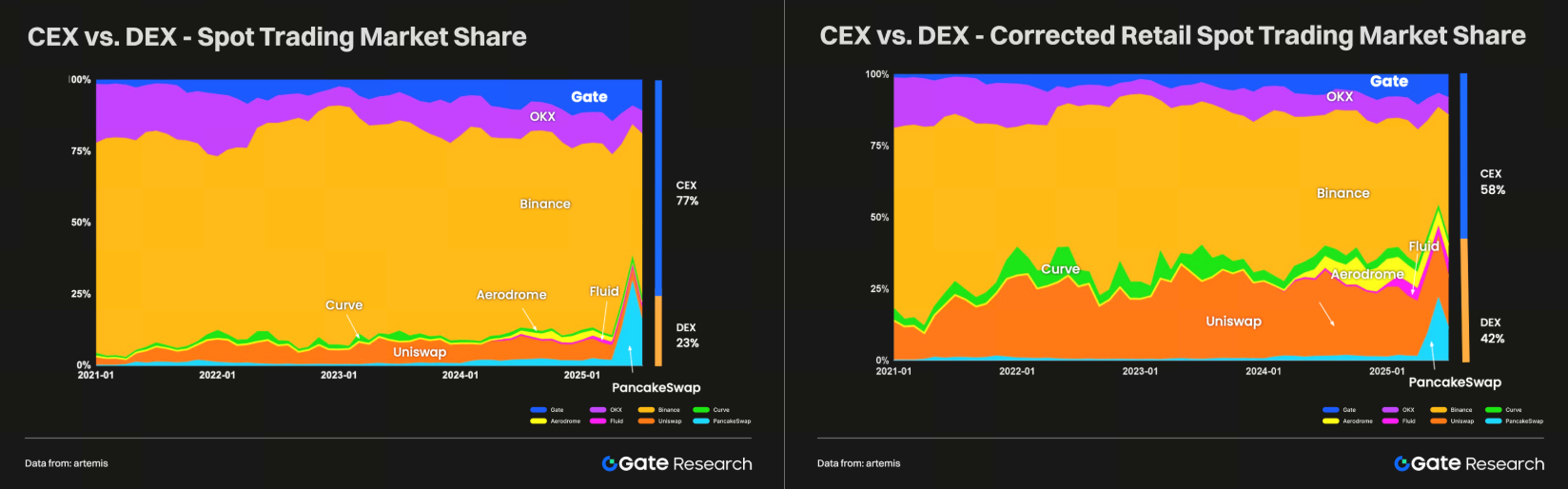

Спотовая торговля

Сейчас 77% глобального объема спотовой торговли приходится на CEX, 23% — на DEX. Если исключить wash trading (учитывать только пользовательские сделки), доля CEX — 58%, DEX — 42%. Это означает, что DEX стремительно догоняют CEX в пользовательской торговле.

Годовые объемы торговли

За последнее десятилетие разрыв между CEX и DEX по годовому обороту стабильно сокращался. CEX еще лидируют по абсолютным показателям, но DEX растут быстрее: в отдельных периодах и новых классах активов они уже приближались к объему CEX. Если сравнить общий TVL, раньше CEX имели явный перевес, сейчас TVL DEX почти сравнялся — структура рынка стала двухопорной.

Будущее рыночного доминирования

Краткосрочно: CEX сохранят лидерство за счет глубокой ликвидности, лицензий и лучшего пользовательского опыта, особенно там, где регулирование наиболее жесткое.

Средне- и долгосрочно: с развитием инфраструктуры блокчейна, распространением self-custody и ростом удобства/безопасности DEX их доля продолжит расти. За 5–10 лет DEX могут выйти на уровень CEX или даже бросить им вызов по масштабу.

Таким образом, рынок движется от «абсолютного доминирования CEX» к формуле «CEX лидируют, DEX догоняют». CEX обеспечивают масштаб и комплаенс, DEX — авангард децентрализации и инноваций.

Риски безопасности и тренды комплаенса криптоэкосистемы

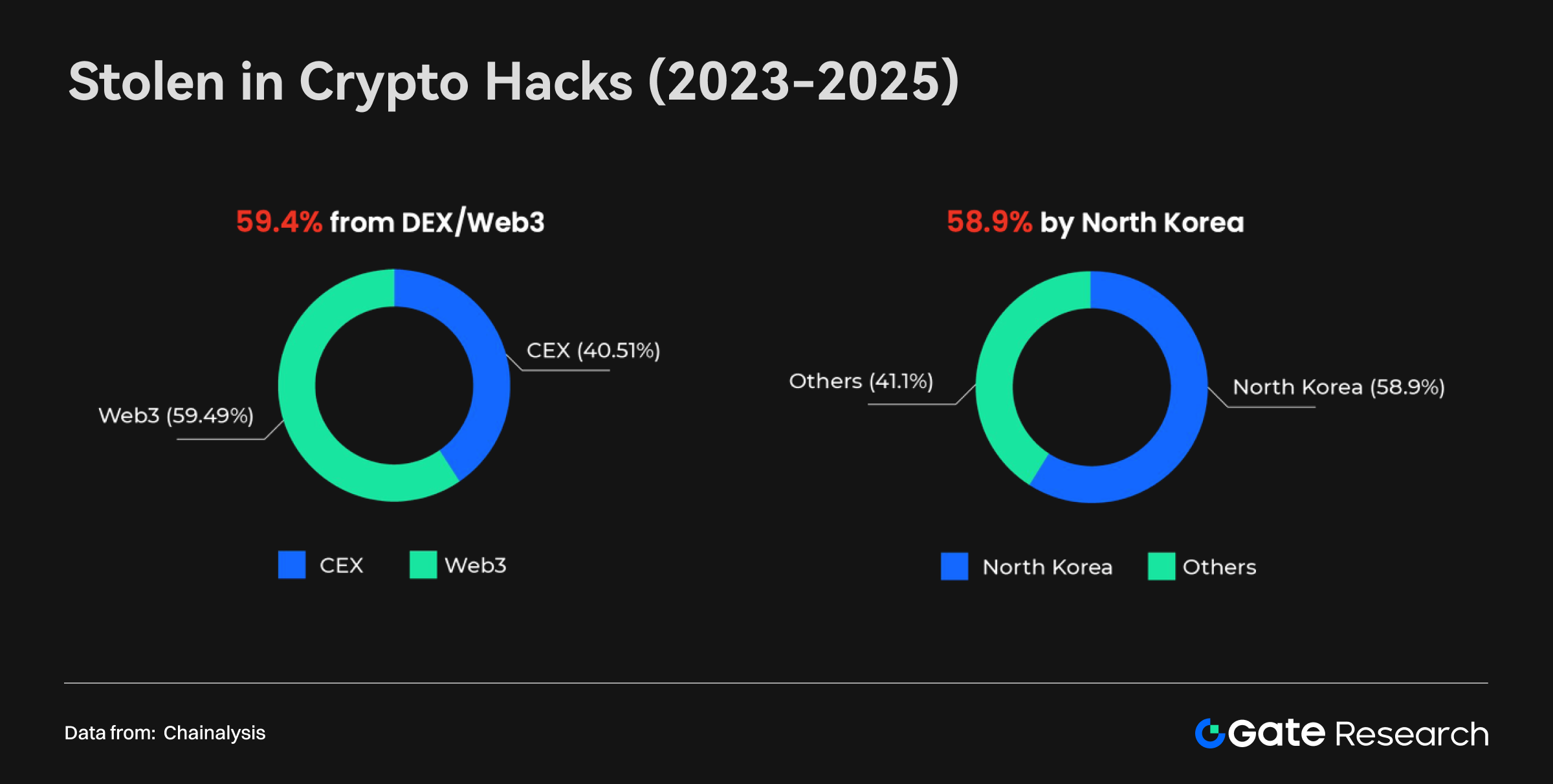

Взломы и утраты средств

С 2023 по 2025 год индустрия пережила ряд крупных краж. По данным Chainalysis, 59% похищенных — до 5,9 млрд долларов — приходится на DEX/Web3-протоколы, что выявляет уязвимости децентрализованных систем. Основные угрозы — уязвимости смарт-контрактов, сбои в мостах, ошибки управления. У CEX тоже есть риски централизации, но развитая инфраструктура безопасности позволяет минимизировать потери.

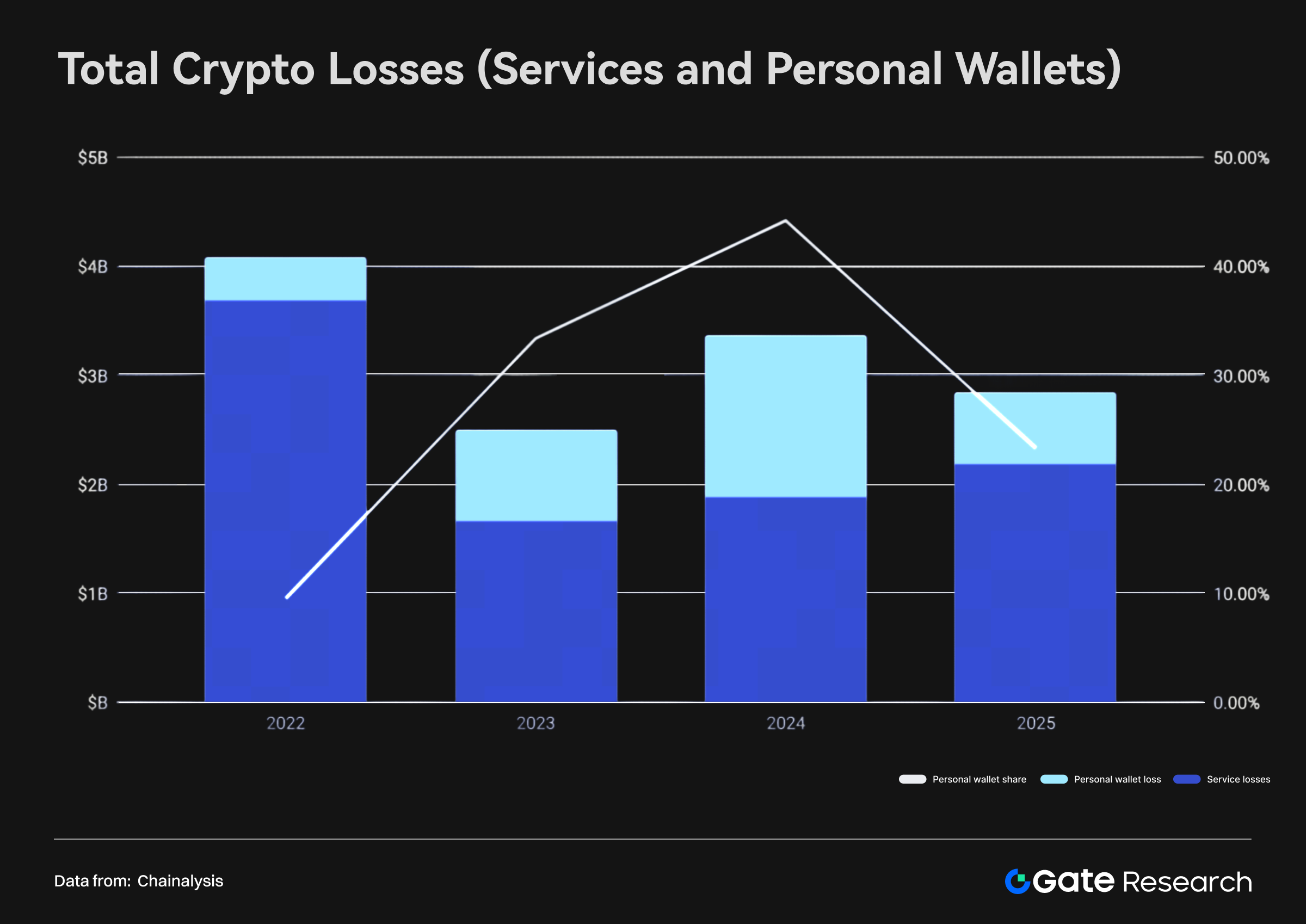

Параллельно стала актуальной кража криптоактивов с личных кошельков. К июню 2025 года атаки на кошельки розничных пользователей составляют более 20% похищенных средств. Такие инциденты часто не освещаются, но риск быстро растет. Причины: улучшение защищенности крупных платформ, рост числа держателей, увеличение стоимости активов на кошельках, использование хакерами ИИ-инструментов для сложных атак.

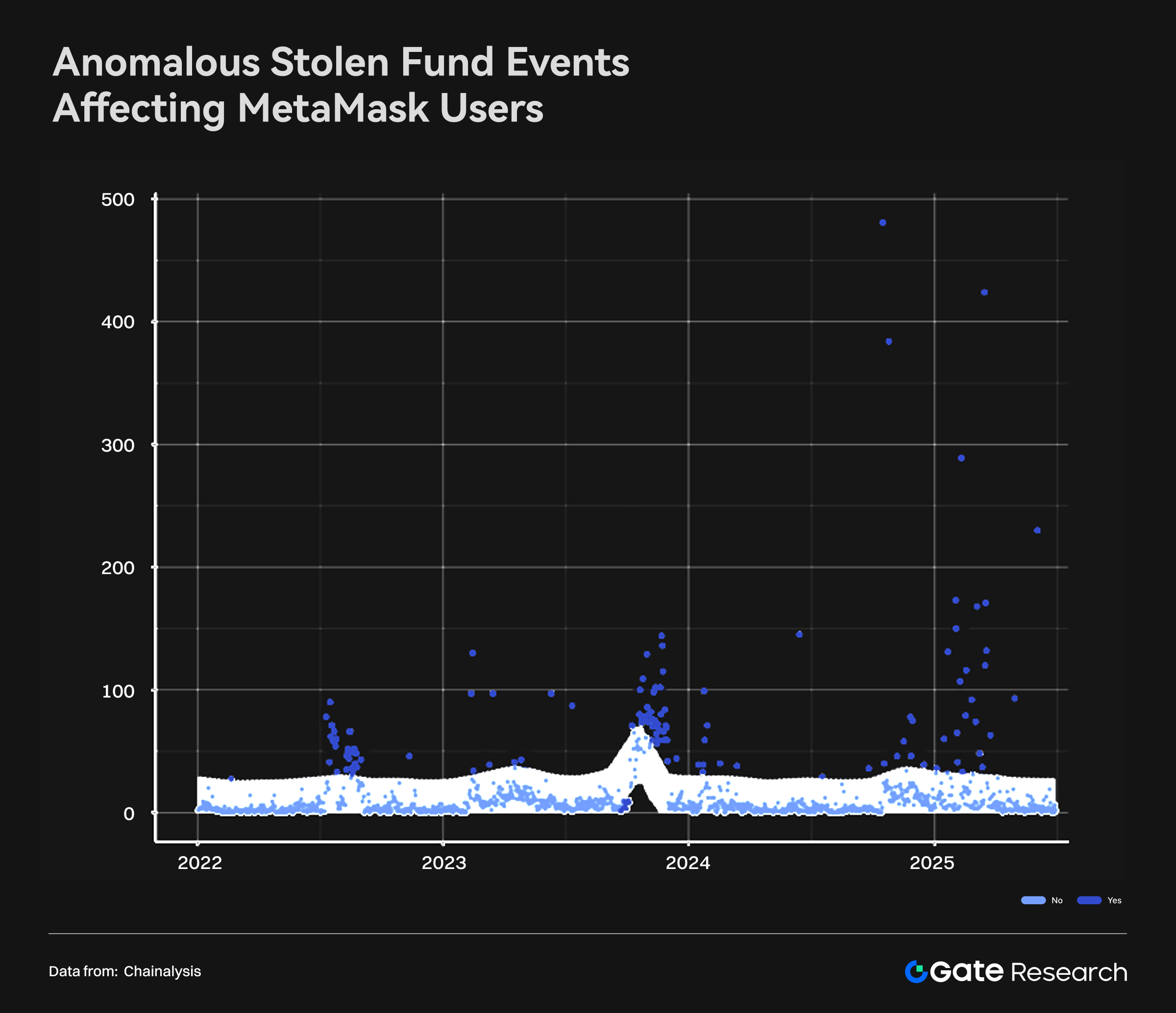

Особо выделяются случаи с MetaMask: с конца 2024 года зафиксировано резкое увеличение краж — иногда компрометируется до 500 кошельков в сутки. Это говорит о массовых, системных атаках. При этом частота и ущерб выше, чем в аналогичных всплесках 2022 и 2023 годов, что отражает рост угроз.

Причины — системные уязвимости софта кошельков, риски сторонней инфраструктуры (браузерные расширения, вредоносные dapp), расширяющаяся зона атаки по мере роста аудитории. Инциденты с MetaMask доказывают: популярные кошельки становятся главной целью, и по мере распространения криптовалют такие атаки будут учащаться.

В целом риски становятся все более многообразными, смещаясь в сторону частных пользователей. Для индустрии приоритетно:

- Платформам — усиливать инфраструктуру: аудит смарт-контрактов, оценка рисков мостов, мультисиг-кошельки.

- Пользователям — образование по OpSec, использование холодных кошельков, борьба с социальным инжинирингом.

С точки зрения регулирования, возможно ужесточение требований к DeFi и кошелькам — ради баланса прозрачности и децентрализации для снижения теневых потоков. Эти риски важны для понимания AML-трендов и движения капитала.

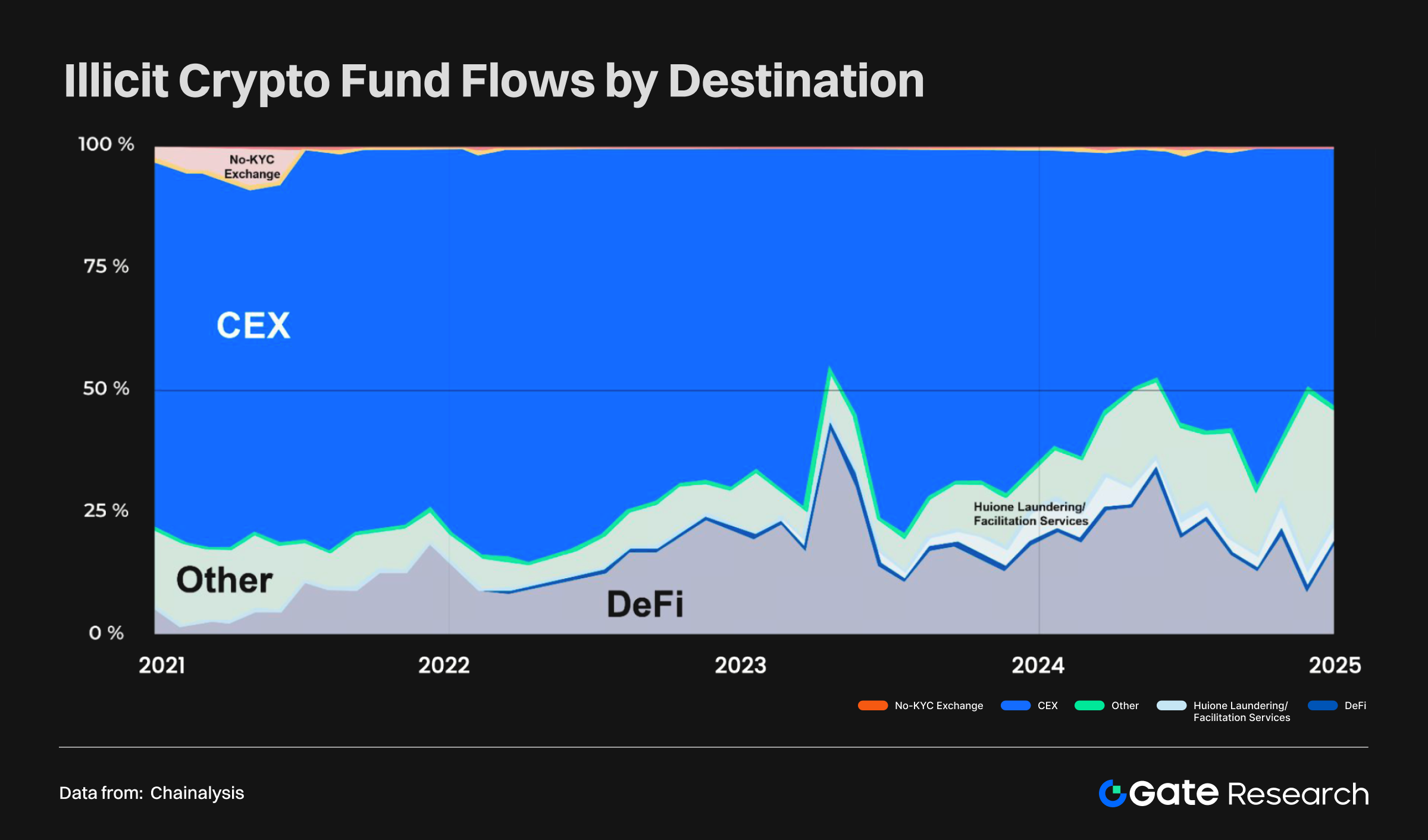

Отмывание средств и движение капитала в крипто

В 2021–2024 годах через криптосектора ежегодно проходило около 50 млрд долларов нелегальных средств — главным образом в CEX. Но развитие DeFi и платформ без KYC сделало ончейн-протоколы главным каналом вывода незаконного капитала, особенно в периоды рыночных всплесков. Отсутствие идентификации и анонимность кроссчейн-трансферов делают DEX уязвимыми к AML-рискам.

В 2024–2025 годах схемы разные:

- Взломы платформ: средства идут через мосты и миксеры.

- Кражи с кошельков: чаще направляются в смарт-контракты и на CEX.

Интересно: хотя средние комиссии блокчейна упали >80% (Solana, L2), стоимость отмывания выросла >100% — злоумышленники платят премию за скорость и необратимость. Не все активы быстро выводятся: к июню 2025 года 37%+ похищенного остаются на адресах взломщиков, что указывает на эффект удержания средств.

В целом отмывание становится сложнее, дороже и смещается в стейблкоины. Технологии удешевляют легальную активность, а анонимность и скорость обходятся злоумышленникам дороже. Это усиливает требования к регуляторам: кроссчейн-трекинг, отслеживание миксеров, применение санкций — тем самым усиливается давление на DeFi и стейблкоины в части комплаенса.

Стратегии комплаенса и глобальный подход

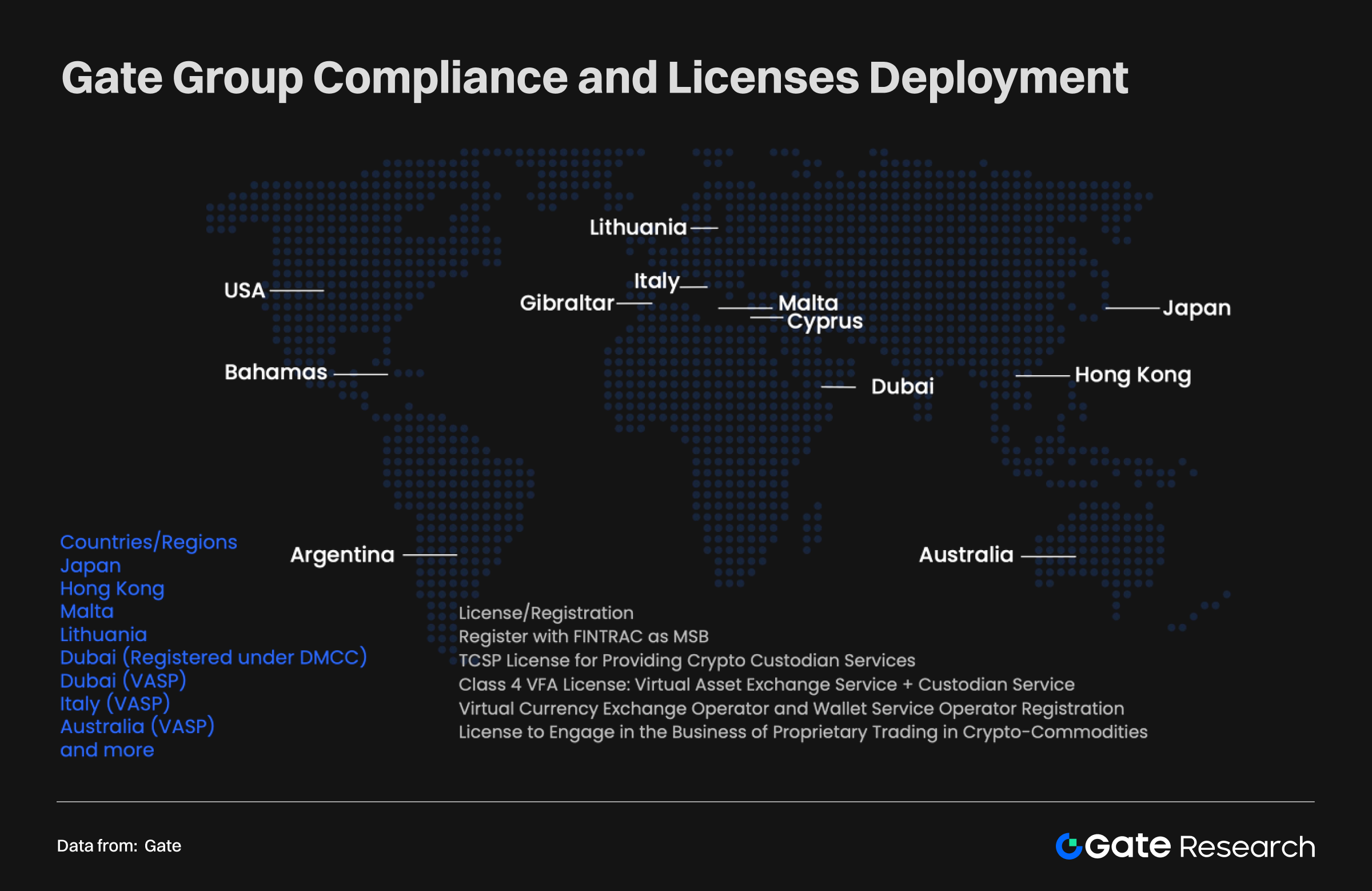

В условиях новых угроз и усложняющихся путей отмывания комплаенс — главный фактор различий между CEX и DEX. Централизованные биржи (например, Gate) строят глобальные системы комплаенса и лицензирования для соответствия AML/KYC-регуляциям во многих странах. Системы покрывают трейдинг, хранение, деривативы, требуют раскрытия информации, идентификации клиентов (KYC), мониторинга транзакций и AML-отчетности. Благодаря этому CEX укрепляют институциональное доверие и создают платформу для международного роста.

DEX работают иначе. У большинства нет централизованных юрлиц и общего трансграничного регламента, комплаенс-процедуры не обязательны, KYC не требуется. Такая анонимность обеспечивает свободу, но оставляет дыры в AML-контроле — доля нелегальных средств через DEX растет год от года. В периоды высокой волатильности DEX легко становятся каналом вывода мошеннических средств. Следовательно, комплаенс — не только черта, разделяющая CEX и DEX, но и фактор, определяющий структуру будущего рынка.

Заключение

Сравнение CEX и DEX — это анализ не только торговых моделей, но и многомерного развития отрасли: динамики пользователей, структуры рынка, рисков, комплаенса.

За последнее десятилетие взрывной рост аудитории вывел криптоиндустрию из экспериментальной стадии в сферу глобального мейнстрима. Стремительный рост DEX и стабильное развитие CEX создали диверсифицированную экосистему.

Однако ключевыми остаются безопасность и регулирование. Взломы, угоны кошельков и сложные схемы отмывания выявляют слабые стороны DeFi и DEX, тогда как CEX обеспечивают стабильность за счет комплаенса и развитой безопасности. Различия подчеркивают, что обе модели займут особые позиции в будущем.

В перспективе CEX и DEX — не конкуренты, а взаимодополняющие опоры рынка.

- CEX: останутся главным шлюзом — ликвидность, регулирование, доверие.

- DEX: возглавят направления открытости, токенизации, инноваций.

По мере распространения криптовалют и усложнения регулирования способность индустрии балансировать прозрачность, эффективность и контроль рисков определит, перейдет ли отрасль к зрелому и устойчивому развитию.

Ссылки:

- ExplodingTopics, https://explodingtopics.com/blog/cryptocurrency-stats

- economictimes, https://economictimes.indiatimes.com/markets/stocks/news/from-uae-to-south-korea-the-worlds-most-crypto-obsessed-countries-in-2025/crypto-watch/slideshow/119897178.cms?utm_source=chatgpt.com&from=mdr

- Dune, https://dune.com/queries/3365957/5669035

- 8MarketCap, https://8marketcap.com/#google_vignette

- CoinGecko, https://www.coingecko.com/

- Statmuse, https://www.statmuse.com/money/ask/tesla-market-cap-in-august-2022

- CompaniesMarketCap, https://companiesmarketcap.com/time-machine/2025-08-01/#google_vignette

- ARK, https://www.ark-invest.com/articles/valuation-models/arks-bitcoin-price-target-2030

- DefiLlama, https://defillama.com/chains

- CoinMarketCap, https://www.jinse.cn/blockchain/3681462.html

- Dune, https://dune.com/queries/3830496/6442441?start+date_d83555=2016-12-01+00%3A00%3A00

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Artemis, https://app.artemisanalytics.com/sectors?tab=spotdexs

- The Block, https://www.theblock.co/data/crypto-markets/spot/cryptocurrency-exchange-volume-monthlys

- CoinMarketCap, https://coinmarketcap.com/;DEX:https://defillama.com/dexs

- Slowmist, https://hacked.slowmist.io/

- Chainalysis, https://hacked.slowmist.io/

- Chainalysis, https://www.chainalysis.com/wp-content/uploads/2025/03/the-2025-crypto-crime-report-release.pdf

Gate Research — ведущая исследовательская платформа по блокчейну и криптовалютам, предлагающая экспертный контент: технический анализ, рыночные обзоры, исследования отрасли, прогнозы трендов и макроэкономический анализ.

Дисклеймер

Инвестиции в криптовалюты сопряжены с высоким риском. Рекомендуем пользователям самостоятельно изучать рынок и полностью осознавать особенности активов и продуктов до принятия инвестиционных решений. Gate не несет ответственности за возможный ущерб или убытки, вызванные такими решениями.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году