Gate Research: BTC и ETH находятся в фазе слабой консолидации, стратегия MA успешно выявляет моменты прорыва тренда

Обзор рынка

Для системного анализа текущих поведенческих и структурных изменений капитала на рынке криптовалют в этом отчёте рассматриваются пять ключевых аспектов: волатильность цен Bitcoin и Ethereum, соотношение длинных и коротких позиций (LSR), объём открытого интереса по фьючерсам, ставки финансирования и данные по ликвидациям. Эти индикаторы охватывают динамику цен, настроение капитала и рисковые условия, обеспечивая комплексную картину интенсивности торгов и структурных особенностей рынка. В следующих разделах приведён анализ последних изменений по каждому показателю с 4 ноября:

1. Анализ волатильности цен Bitcoin и Ethereum

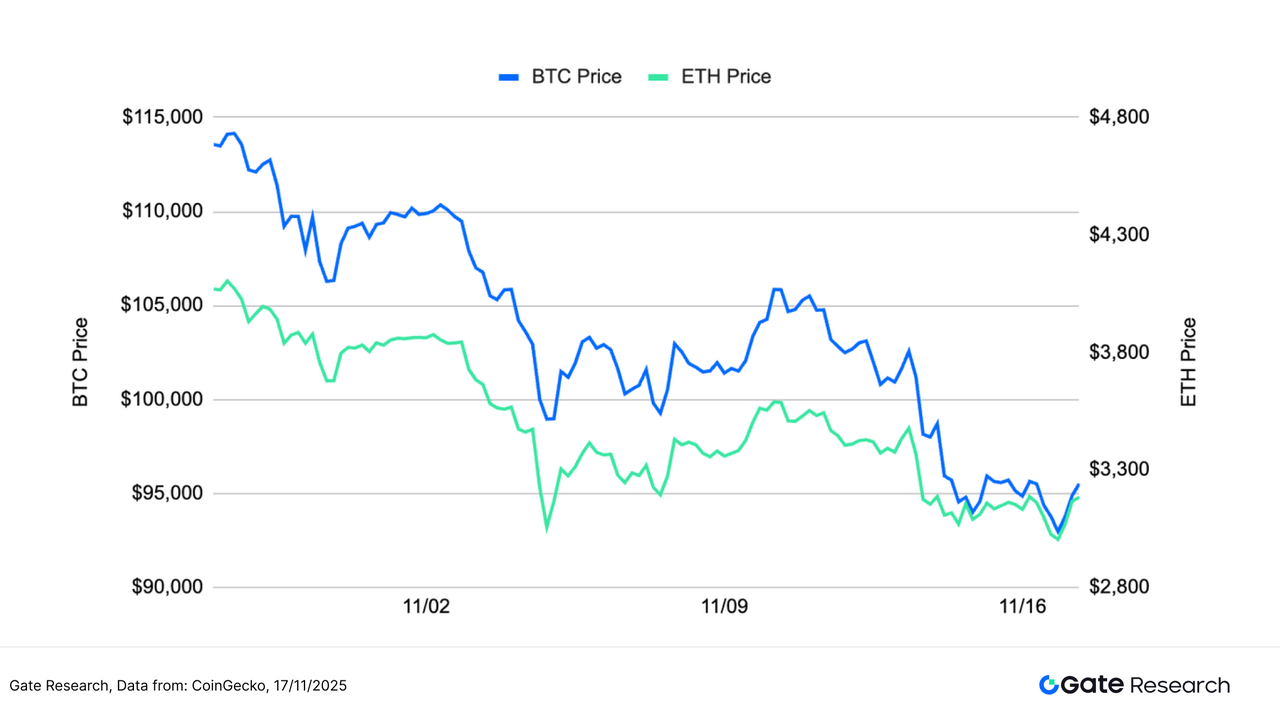

По данным CoinGecko, с 4 ноября по 17 ноября BTC и ETH продолжили консолидацию в слабом диапазоне, а цены снижались с октября, что сохраняет осторожное настроение на рынке. После падения из зоны 125 000 USD BTC продолжил слабеть, совершая краткосрочные попытки отскока, но не преодолел предыдущие максимумы, сохраняя нисходящий тренд. ETH двигался в целом синхронно с BTC, снизившись с отметки выше 4 000 USD и показав ещё менее выраженные попытки отскока.【1】【2】【3】В этот период BTC краткосрочно опускался ниже 95 000 USD, после чего стабилизировался в боковом диапазоне при низкой покупательской активности; ETH получил временную поддержку около 3 000 USD, но его восстановление было заметно слабее, чем у BTC. В целом обе криптовалюты сохраняют нисходящую структуру, а последние отскоки обусловлены преимущественно закрытием коротких позиций, а не разворотом тренда.

Макроэкономические и ончейн-факторы совместно усилили давление на снижение. Несмотря на завершение шатдауна правительства на прошлой неделе, ликвидность на рынки не вернулась, а криптоактивы продолжили слабеть. Ожидания декабрьского снижения ставки упали с примерно 67% до 46%. За последние две недели спотовые ETF зафиксировали чистый отток средств на 3,6 млрд USD. Долгосрочные ончейн-холдеры реализовали около 815 000 BTC за последние 30 дней — это крупнейший объём почти за год, что давит на цены дополнительно. Ликвидации с высоким плечом усилили волатильность, поддерживая сдержанное настроение. В среднесрочной перспективе по мере сокращения плечевых позиций возможны перспективы для инвесторов, заслуживающие внимания.

В целом BTC и ETH находятся в фазе слабой консолидации после коррекции. Пока BTC не вернётся в диапазон 115 000 USD, а ETH — в область 3 800–4 000 USD с существенными объёмами, краткосрочная динамика рынка, вероятно, останется слабой и не выйдет за рамки бокового движения.

Рисунок 1: BTC и ETH продолжают корректироваться с максимумов; отскоки в течение периода остаются слабыми, поддерживая нисходящий тренд.

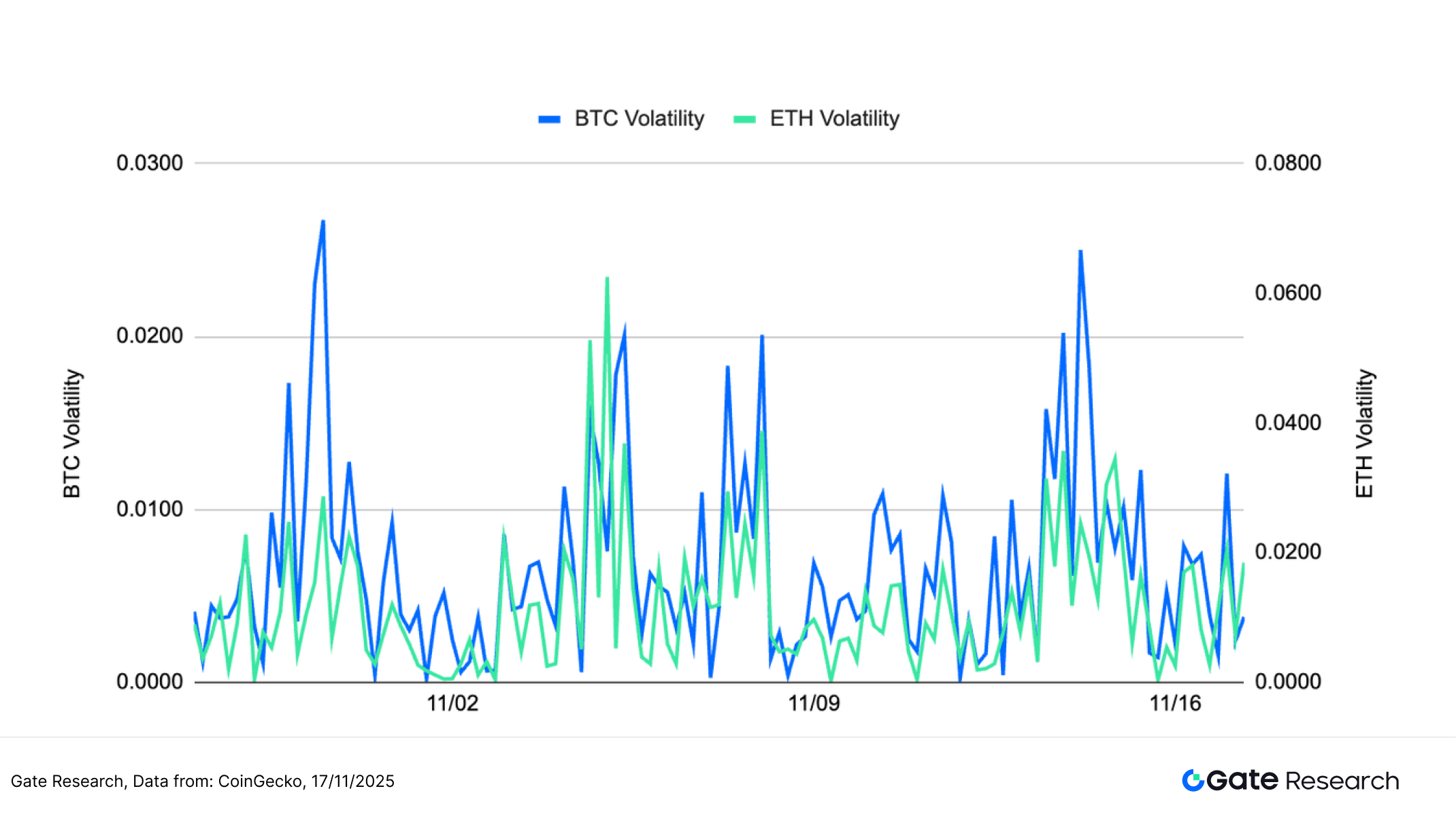

Волатильность BTC и ETH в краткосрочном периоде характеризуется частыми колебаниями с резкими всплесками. В отдельные ключевые торговые дни волатильность BTC значительно возрастала — заметнее, чем у ETH, что указывает на более выраженные эмоциональные реакции при снижении цены. Волатильность ETH также оставалась высокой, но с менее выраженными пиковыми значениями, отражая частые краткосрочные флуктуации при умеренной интенсивности.

В целом рынок сохраняет чувствительность и нестабильность. Всплески волатильности BTC подчёркивают борьбу между покупателями и продавцами на ключевых ценовых уровнях, а устойчиво высокая волатильность ETH указывает на непрерывную краткосрочную ротацию капитала и чувствительность настроения. Если последующая волатильность обеих криптовалют усилится на фоне роста торговых объёмов, это может стать сигналом начала нового движения. Рекомендуется отслеживать динамику волатильности и объёмов.

Рисунок 2: Волатильность BTC резко возрастает несколько раз, отражая сильные эмоциональные реакции; волатильность ETH остаётся высокой, но с более мягкими пиками.

В последнее время цены BTC и ETH продолжают снижаться, а на нисходящем тренде наблюдаются резкие всплески волатильности — это отражает хрупкое настроение и чувствительность рынка к ключевым уровням. Если волатильность продолжит расти и совпадёт с увеличением объёмов торгов, возможен быстрый переход к направленному движению.

2. Анализ соотношения объёмов длинных и коротких позиций (LSR) по Bitcoin и Ethereum

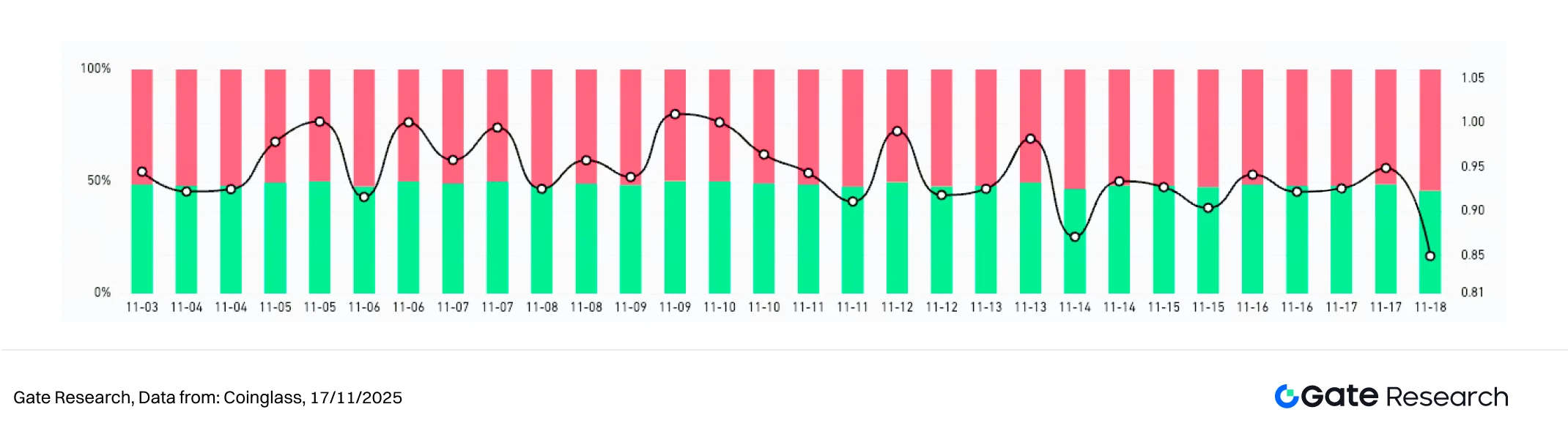

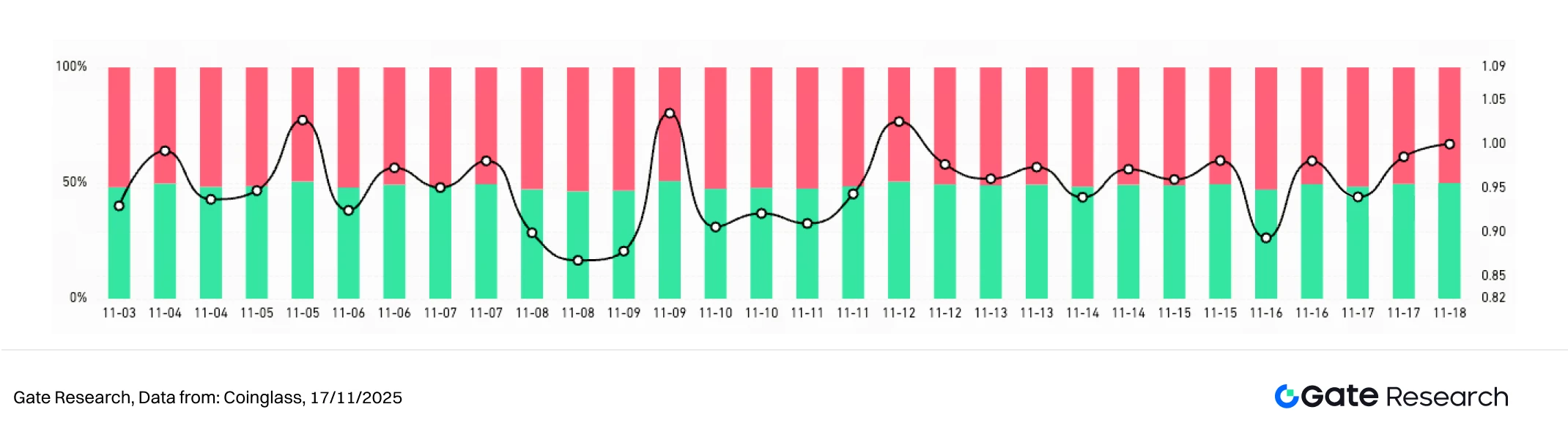

Long/Short Taker Size Ratio (LSR) — ключевой индикатор, измеряющий объём агрессивных покупок относительно агрессивных продаж, часто используемый для оценки рыночных настроений и силы тренда. LSR выше 1 означает преобладание рыночных покупок (длинных) над продажами (короткими), что указывает на бычий настрой.

По данным Coinglass, с 4 ноября по 17 ноября соотношение длинных и коротких позиций (LSR) для BTC и ETH колебалось в узком диапазоне около 1, что отражает постоянное противостояние между покупателями и продавцами на фоне слабого рынка и отсутствие чёткого направления у трейдеров.【5】

LSR по BTC колебался в диапазоне 0,9–1,0, при этом краткосрочное давление покупок и продаж периодически сменялось доминированием одной из сторон. Лишь в отдельные моменты показатель кратковременно превышал 1, что свидетельствует о слабой активности на стороне быков. В целом рынок характеризовался осторожным позиционированием и сдержанными попытками восстановления. LSR по ETH демонстрировал более выраженные колебания, часто снижаясь к 0,9 и быстро возвращаясь в диапазон 1,0–1,05, что указывает на активные краткосрочные потоки капитала и быстрые смены настроений, особенно на низких ценовых уровнях.

В целом соотношения длинных и коротких позиций по BTC и ETH сохраняются в диапазоне боковых колебаний. Хотя уверенности в тренде нет, слабый восходящий сдвиг в середине ноября свидетельствует об ослаблении давления медведей. Если LSR стабилизируется выше 1 на фоне восстановления объёмов, это может стать сигналом ранней стабилизации рынка или краткосрочного отскока.

Рисунок 3: LSR по BTC многократно колеблется между 0,9 и 1,0, отражая слабую динамику длинных позиций.

Рисунок 4: LSR по ETH показывает более активные колебания с быстрыми сменами краткосрочных настроений.

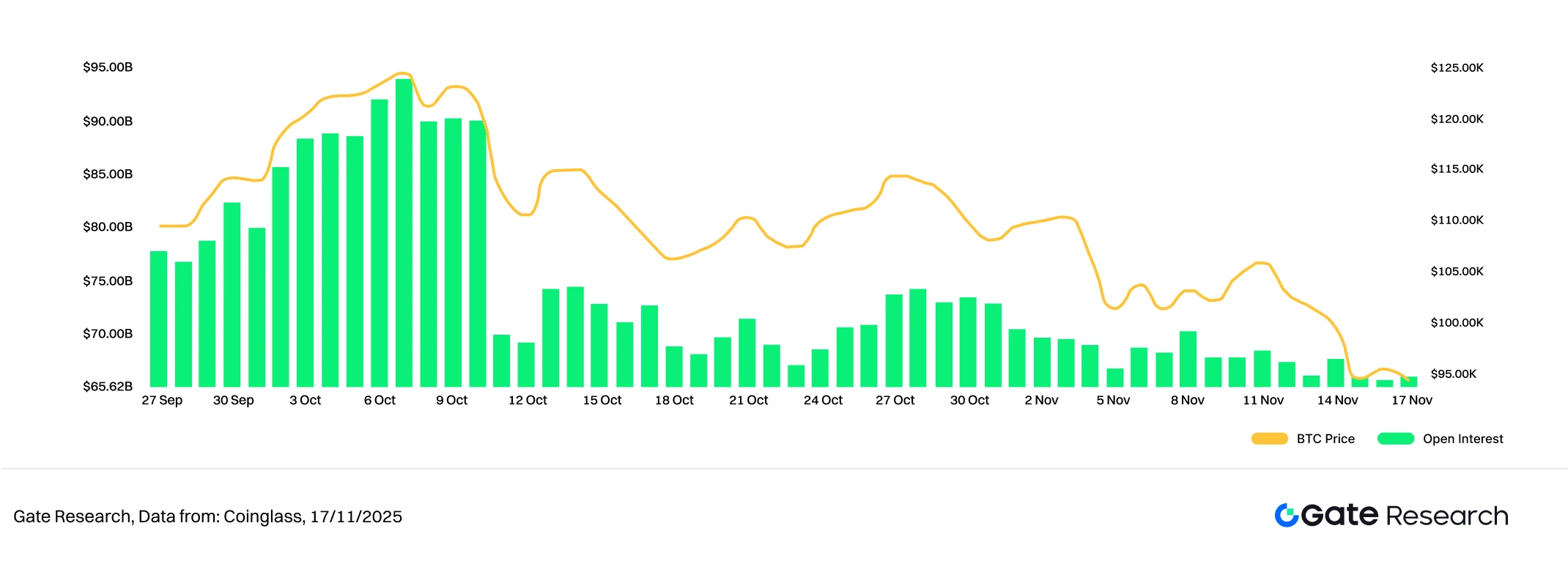

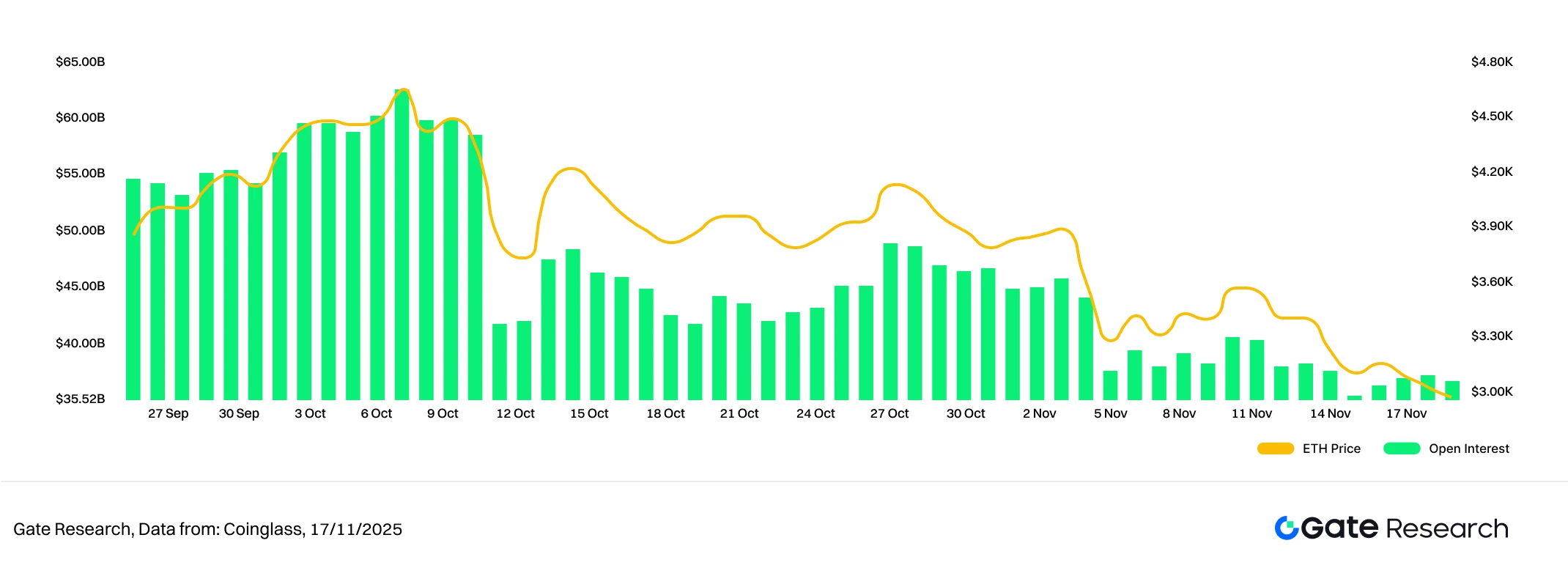

3. Анализ открытого интереса

По данным Coinglass, за последние две недели открытый интерес (OI) по фьючерсам BTC и ETH продолжал снижаться. После масштабного снижения плечевых позиций в конце октября OI не восстановился и остаётся в диапазоне низкой консолидации. Текущая структура использования заемных средств свидетельствует о сохранении осторожных настроений среди участников рынка и отсутствии масштабного возврата капитала с использованием плеча.【6】

Для BTC открытый интерес удерживается на низких уровнях после резкого падения с пика начала октября, без признаков восстановления плечевых позиций. Это указывает на сохранение осторожности среди длинных позиций и выжидательную позицию институциональных игроков и крупных участников. OI по ETH также демонстрирует поэтапное снижение: заметное падение в начале ноября сменилось слабым колебанием на низких уровнях. В отличие от BTC, OI по ETH не проявил признаков восстановления, что указывает на осторожный подход капитала к среднесрочным перспективам ETH.

В целом рынок находится в фазе наблюдения после масштабного сокращения заемных средств — приток капитала ограничен, а импульс для формирования тренда недостаточен. Если цены стабилизируются и восстановятся на фоне роста объёмов, OI может начать расти; при новом ослаблении рынка низкая структура OI может усилить риски краткосрочных колебаний.

Рисунок 5: Открытый интерес по BTC резко снижается с максимума и остаётся в низком диапазоне, отражая слабую готовность капитала возвращаться в рынок.

Рисунок 6: Открытый интерес по ETH продолжает снижение до низких значений, что указывает на нерешительность заемного капитала.

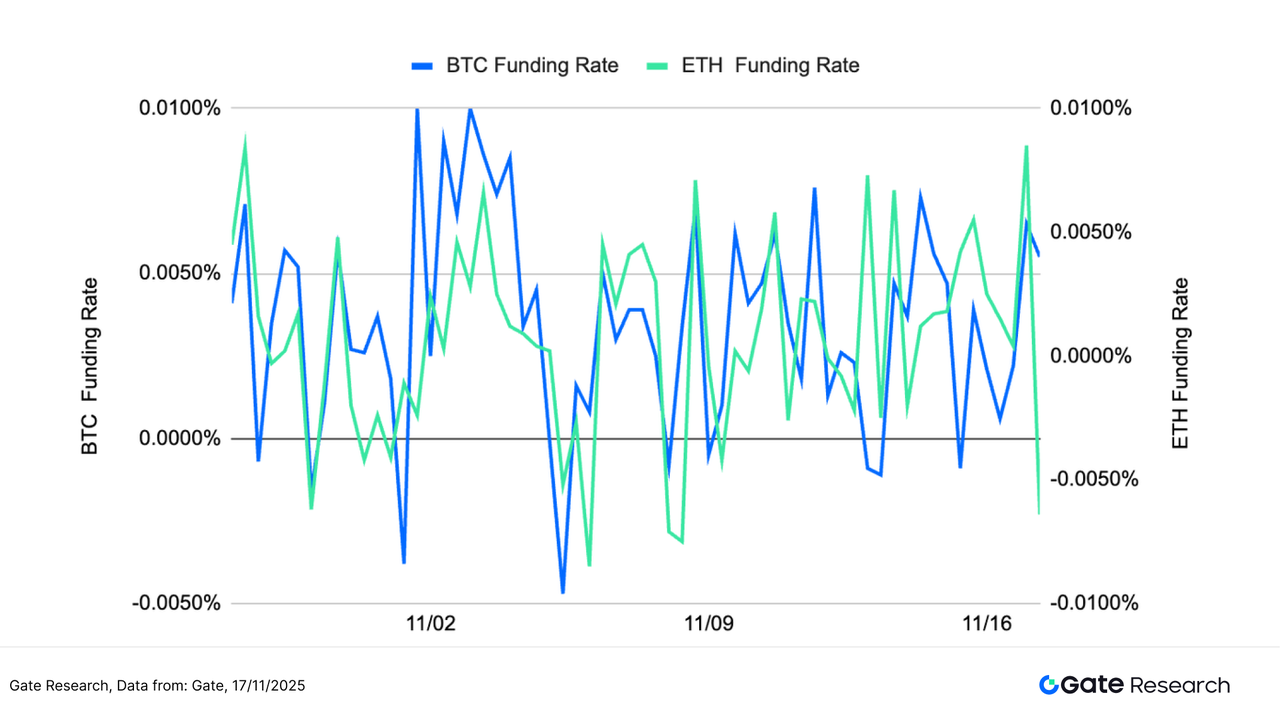

4. Ставки финансирования

Ставки финансирования по BTC и ETH демонстрировали высокочастотные колебания, быстро переходя из положительной в отрицательную зону около нуля. Это отражает рыночную среду, где бычьи и медвежьи настроения быстро сменяются, а консенсус по направлению движения отсутствует. Как видно на графике, волатильность ставок финансирования BTC резко выросла, с множеством быстрых переходов из плюса в минус и возвращениями выше нуля. Это говорит о том, что трейдеры с плечом часто корректируют позиции в условиях слабого рынка, а краткосрочные настроения остаются сдержанными.【7】【8】

Ставка финансирования ETH также отличается резкими колебаниями, быстро уходя в минус в периоды снижения, а затем столь же стремительно возвращаясь в плюс. Это указывает на высокую чувствительность краткосрочных потоков капитала и быструю реакцию на изменения цен. В целом амплитуда колебаний ETH чуть выше, чем у BTC, что отражает более активную краткосрочную торговлю и динамику управления позициями.

В итоге ставки финансирования по рынку находятся в «беспристрастном, быстром» колебательном состоянии, а открытый интерес продолжает снижаться и остаётся на низких уровнях. Если ставки финансирования стабилизируются в плюсе при росте объёмов, это может стать сигналом стабилизации рынка или краткосрочного отскока. Если ставки останутся отрицательными длительное время, это указывает на усиление медвежьих настроений и дальнейшее давление на цены.

Рисунок 7: Ставки финансирования BTC и ETH быстро колеблются около нуля, отражая смену настроений и отсутствие направления.

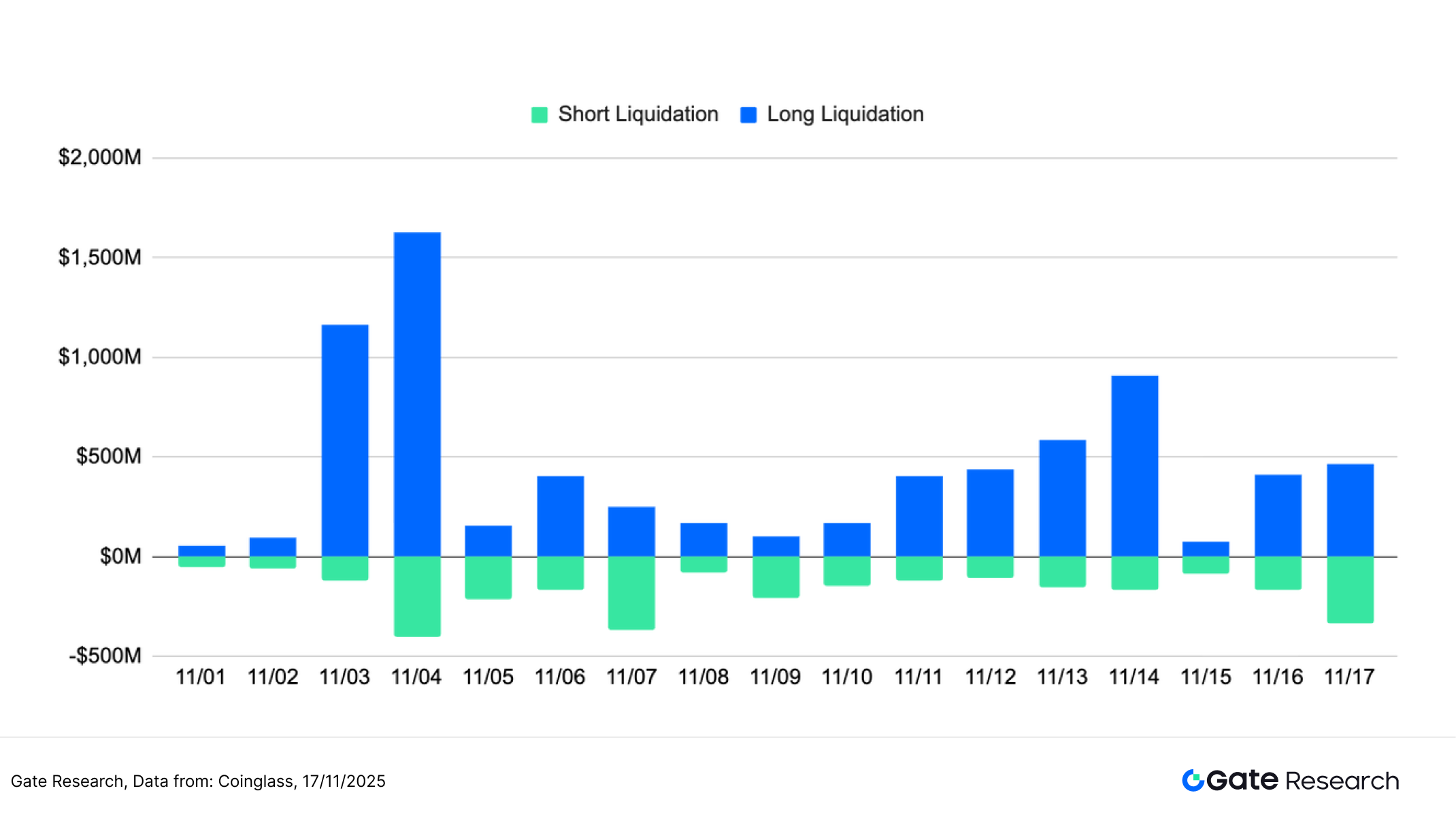

5. График ликвидаций на криптовалютном рынке

По данным Coinglass, за последние две недели ликвидации длинных позиций на крипторынке значительно превышали ликвидации коротких, что отражает наибольшее давление на длинные позиции с высоким плечом в условиях рынка на снижении. 3 и 4 ноября произошли крупнейшие события ликвидаций за месяц: однодневный объём ликвидаций длинных достиг 1,0–1,5 млрд USD. Это отражает волну принудительных закрытий длинных после пробоя ключевых уровней поддержки.【9】

В последующие две недели объём ликвидаций длинных снизился с пика, но продолжались частые события с сотнями миллионов долларов, что показывает: капитал, заходящий «на просадках», регулярно сталкивался с принудительными закрытиями после неудачных попыток восстановления. Ликвидации коротких позиций, напротив, оставались небольшими, лишь кратковременно увеличиваясь на отскоках и не становились определяющей рыночной силой.

В целом структура ликвидаций отражает доминирование уязвимых длинных позиций при устойчивости коротких, что говорит о том, что давление на плечевые длинные пока не снято полностью. Если цены не стабилизируются или волатильность продолжит расти, рынок может вновь столкнуться с концентрированными ликвидациями в ближайшее время. Если же объём ликвидаций сократится, рынок приблизится к завершению цикла очищения и стабилизации настроений.

Рисунок 8: Всплеск ликвидаций длинных позиций в начале ноября; последующие ликвидации длинных превышают короткие, что указывает на сохраняющееся давление.

На фоне слабой консолидации и продолжения снижения цен общее поведение капитала на крипторынке остаётся осторожным, с явной нейтрально-медвежьей структурой. По динамике цен BTC и ETH устойчиво снижаются с ограниченной силой восстановления, признаков смены тренда нет. Волатильность многократно возрастала, что отражает хрупкое настроение и чувствительность к ключевым ценовым уровням. Соотношение длинных и коротких позиций продолжает колебаться около 1 с быстрыми переключениями, указывая на неопределённые направленные позиции. После масштабного делевериджа в конце октября открытый интерес по фьючерсам остаётся подавленным, что свидетельствует об отсутствии возврата заемного капитала. Ставки финансирования также резко колеблются вокруг нуля с частыми сменами знака, подчёркивая отсутствие консенсуса на рынке. Ликвидации по-прежнему доминируют среди длинных позиций, что свидетельствует о не полностью снятом давлении на снижение.

В такой структуре рыночные настроения не ухудшились системно, но краткосрочная поддержка ослабла, ограничивая продолжение тренда. Отсутствие импульса, слабая структура использования заемных средств и частые смены настроений указывают на то, что текущее состояние рынка близко к «боковому этапу консолидации без тренда». В условиях расхождения настроений длинных и коротких позиций и дальнейшего сжатия заемного капитала успех торговли всё больше зависит от точной идентификации смены тренда и паттернов волатильности.

Следующий раздел посвящён эмпирическим результатам стратегии прорыва тренда по скользящей средней в фазах слабой консолидации и переходных трендов. Рассмотрены её возможности по фиксации прорывов, фильтрации краткосрочного шума, повышению эффективности риск-контроля и снижению эмоциональных сделок, а также её стабильность и применимость на разных рыночных фазах.

Квантитативный анализ — Стратегия прорыва тренда по скользящей средней

(Дисклеймер: Все прогнозы в статье основаны на исторических данных и рыночных тенденциях и предоставлены исключительно в информационных целях. Они не являются инвестиционной рекомендацией либо гарантией будущих результатов. Инвесторам следует самостоятельно оценивать риски и принимать взвешенные решения.)

1. Обзор стратегии

Стратегия прорыва тренда по скользящей средней — это средне-краткосрочный торговый подход, основанный на идентификации тренда по пересечениям скользящих средних и динамике цен. Сочетая простые скользящие средние (SMA) и экспоненциальные скользящие средние (EMA), стратегия отслеживает изменения направления тренда, используя сигналы пересечения коротких и длинных скользящих средних для входа и выхода из сделки. Также применяются динамические механизмы стоп-лосс и тейк-профит для фиксации прибыли или ограничения убытков, что делает стратегию эффективной для волатильных рынков с трендовыми структурами.

2. Основные параметры настройки

3. Логика и операционный механизм стратегии

Условия входа

- В отсутствии позиции сигнал на покупку формируется, когда краткосрочная скользящая средняя пересекает долгосрочную сверху.

Условия выхода

- Пересечение краткосрочной скользящей средней ниже долгосрочной: если краткосрочная скользящая средняя опускается ниже долгосрочной, это считается признаком ослабления тренда и формирует сигнал на закрытие позиции.

- Выход по стоп-лоссу: если цена снижается до

entry_price× (1 –stop_loss_percent), срабатывает стоп-лосс. - Выход по тейк-профиту: если цена повышается до

entry_price× (1 +take_profit_percent), проводится фиксация прибыли.

Практический пример — график

- Срабатывание торгового сигнала

На графике представлен последний сигнал на вход, сгенерированный стратегией 3 июня 2025 г. на четырёхчасовом графике XRP/USDT. После краткосрочного отката в ранние часы 3 июня появился технический сигнал разворота: краткосрочная скользящая средняя MA5 пересекла сверху среднесрочную MA10, линии MACD сформировали бычье пересечение, а объём торгов вырос — это свидетельствует об усилении бычьей динамики. Стратегия открыла длинную позицию в этот момент и успешно зафиксировала последующее восходящее движение, полностью соответствуя логике трендовой стратегии лонга.

Рисунок 9: Пример точки входа по стратегии XRP/USDT (3 июня 2025 г.)

- Торговые действия и результат

После устойчивого роста XRP начал демонстрировать признаки краткосрочного затухания. MACD сформировал медвежье пересечение, а краткосрочные скользящие средние развернулись вниз. Стратегия осуществила продажу в этот момент, успешно осуществив фиксацию прибыли с предыдущего движения. Хотя последующий откат был умеренным, такой выход соответствует принципу риск-менеджмента трендовых стратегий — «выход при ослаблении импульса». Это свидетельствует о дисциплинированном подходе в свинг-торговле. В будущем внедрение динамических правил фиксации прибыли или сопровождения тренда может повысить эффективность удержания позиции и увеличить потенциал прибыли.

Рисунок 10: Иллюстрация точки выхода по стратегии XRP/USDT (5 июня 2025 г.)

Практический пример наглядно демонстрирует, как стратегия следования тренду определяет точки входа и выхода и применяет динамический риск-контроль при изменении импульса. Стратегия определяет направление тренда по сигналам пересечения короткой и длинной скользящей средней: вход осуществляется при пересечении короткой скользящей средней сверху, а выход — при обратном пересечении либо ослаблении импульса, что позволяет избегать рисков просадки. Стратегия фиксирует основную часть прибыли тренда, эффективно управляя волатильностью.

Этот пример подтверждает работоспособность и дисциплину исполнения стратегии в реальных рыночных условиях, а также демонстрирует её высокую способность удерживать прибыль и защитные свойства в высоковолатильных средах. Он создаёт базу для дальнейшей оптимизации параметров и применения на других активах.

4. Практический пример тестирования на исторических данных

Настройка параметров для тестирования на исторических данных

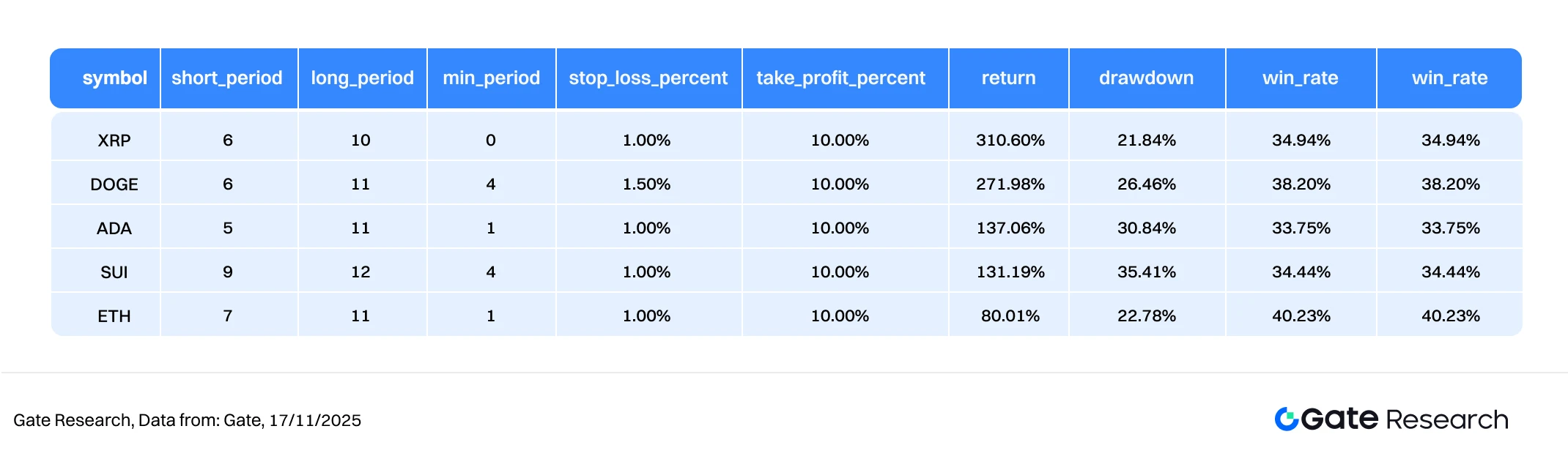

Для поиска оптимальных параметров был проведён системный перебор по следующим диапазонам:

short_period: от 2 до 10 (шаг 1)long_period: от 10 до 20 (шаг 1)stop_loss_percent: от 1% до 2% (шаг 0,5%)take_profit_percent: от 10% до 16% (шаг 5%)

Используя топ-10 криптоактивов по рыночной капитализации (без стейблкоинов) в тестовой выборке, исследование охватило двухчасовые свечи с октября 2024 г. по октябрь 2025 г. Всего было протестировано 891 комбинация параметров, а 10 лучших — по годовой доходности — отобраны для анализа.

Метрики оценки включают годовую доходность, коэффициент Шарпа, максимальную просадку и ROMAD (коэффициент доходности к максимальной просадке), что позволяет комплексно оценить устойчивость и риск-эффективность стратегии в разных рыночных условиях.

Рисунок 11: Сравнение пяти лучших наборов параметров по эффективности

Логика стратегии

При пересечении короткой скользящей средней выше длинной программа интерпретирует это как сигнал начала тренда и инициирует немедленную покупку. Такая структура позволяет захватить раннюю фазу тренда, используя пересечения скользящих средних. Динамические правила тейк-профита и стоп-лосса обеспечивают риск-контроль на входе и выходе. Если короткая скользящая средняя позже пересекает длинную снизу или цена достигает порога стоп-лосса или тейк-профита, система автоматически закрывает позицию, проводя фиксацию прибыли и минимизируя риски.

Пример для XRP:

short_period= 6 (период короткой скользящей средней)long_period= 10 (период длинной скользящей средней)stop_loss_percent= 1%take_profit_percent= 10%

Данная логика сочетает сигналы прорыва тренда с фиксированными процентными правилами риск-менеджмента. Она особенно эффективна при выраженном направлении рынка и формировании волнообразных движений цены. Сочетание трендовой стратегии и контролируемой просадки повышает стабильность торговли и качество доходности.

Анализ эффективности и результатов

Период тестирования на исторических данных — октябрь 2024 г. — ноябрь 2025 г. По накопленной доходности стратегия прорыва тренда по скользящей средней показывает разнонаправленные результаты по крупным и средним активам, но в целом устойчиво растёт. Большинство из пяти тестируемых активов демонстрируют ступенчатый рост после сигналов на вход, при этом XRP, DOGE и ADA показали максимальную эффективность — доходность достигала +250% — +330%. Это подтверждает способность стратегии захватывать импульс роста в лидирующих секторах.

SUI и ETH росли умеренно, но также поддерживали стабильную восходящую динамику. Оба актива неоднократно восстанавливались после откатов и продолжали накапливать прибыль, что говорит о сохранении потенциала трендовой стратегии даже при разных характеристиках волатильности. Большинство активов ускоряли рост после пробоя ключевых скользящих средних, а динамический стоп-лосс позволял сохранять зафиксированную прибыль в периоды волатильности, обеспечивая более плавный рост капитала.

В целом стратегия с 2024 по 2025 гг. захватывает тренд и эффективно управляет рисками. Активы с высоким импульсом усилили доходность, а высоковолатильные — обеспечили умеренное, стабильное накопление, снижая риск крупных просадок портфеля из-за одного актива. Такие характеристики дополняют маркет-нейтральные квантовые стратегии (например, Gate Quant Fund), ориентированные на стабильную низковолатильную доходность. Трендовые стратегии дают дополнительную доходность в фазах движения, а нейтральные — долгосрочное сложное накопление с контролем риска.

Рисунок 12: Сравнение годовой накопленной доходности пяти лучших стратегий

5. Итоги по стратегии

Стратегия прорыва тренда по скользящей средней использует структуры пересечения скользящих средних краткосрочного и среднесрочного периода для определения тренда. В сочетании с динамическими механизмами стоп-лосс и тейк-профит она демонстрирует стабильную эффективность на ведущих криптоактивах. За прошедший год XRP, DOGE и ADA показали ступенчатые приросты после прорыва тренда, а их накопленная доходность превышала +250% — +330% в максимуме. SUI и ETH росли более умеренно, но также стабильно, что подтверждает способность стратегии накапливать прибыль в разных режимах волатильности.

Тесты показывают, что стратегия особенно эффективна на рынках с выраженной трендовой структурой и заметной ротацией капитала. Она защищает прибыль при откатах, формируя плавный рост капитала. В однонаправленных рынках стратегия может входить с задержкой из-за подтверждения скользящих средних или частично отдавать прибыль на стоп-лоссах — в результате эффективность может быть ниже по сравнению с активами с высокой волатильностью.

Для долгосрочного успеха важно сочетать доходность трендовых стратегий с устойчивостью низковолатильных подходов и контролем риска. Gate Quant Fund, построенный на маркет-нейтральных арбитражных и хеджирующих стратегиях, повышает устойчивость портфеля на всех фазах рынка, обеспечивая долгосрочное сложное накопление с ограниченными просадками. В сравнении с более высокой волатильностью и ребалансировками трендовых стратегий, маркет-нейтральные дают более плавную доходность и лучше подходят для защитного ядра портфеля.

Заключение

С 4 ноября по 17 ноября 2025 г. рынок криптовалют находился в фазе слабой консолидации, а потоки капитала и настроения ухудшились. BTC и ETH продолжили снижение с ограниченными попытками восстановления, а волатильность многократно возрастала — это отражает хрупкое настроение и чувствительность к ключевым уровням. Соотношение длинных и коротких позиций колебалось около 1, а ставки финансирования быстро менялись около нуля, что отражает слабую уверенность в лонгах и отсутствие общего направления в краткосрочных настроениях.

В секторе деривативных позиций открытый интерес по BTC и ETH остался низким после масштабного делевериджа в конце октября, признаков возврата заемного капитала нет. Экосистема заемных средств сохраняет «пост-делевериджинговое наблюдение». Ликвидации доминировали по длинным позициям, короткие оставались ограниченными — это говорит о сохраняющемся давлении на снижение. В целом рынок вошёл в позднюю фазу слабой консолидации, отмеченную чередованием очищения рынка и колебаний настроений. Без притока капитала или синхронного роста волатильности и объёмов торговли сохраняется риск дальнейшего снижения или новой волны ликвидационных продаж.

В текущих условиях стратегия прорыва тренда по скользящей средней демонстрирует высокий реальный потенциал. Тесты подтверждают, что сильные активы — XRP, DOGE, ADA — достигли значительных приростов, а их накопленная доходность составила +250% — +330%. ETH и SUI росли умеренно, но также показали плавное накопление прибыли — это подтверждает стабильность стратегии в разных режимах волатильности. Несмотря на то, что стратегия может упустить часть роста в стремительных рынках из-за задержки сигнала или стоп-лоссов, её эффективность можно повысить с помощью фильтров по волатильности, факторов тренда или объёмных индикаторов для улучшения точности входа и адаптивности.

Gate Quant Fund, ориентированный на маркет-нейтральный арбитраж и хеджирование, обеспечивает низкие просадки и стабильное накопление за счёт диверсификации и строгого риск-менеджмента — предлагая сбалансированную квантовую альтернативу для инвесторов, ориентированных на устойчивую доходность. В комплексе оба подхода формируют комплементарную структуру — трендовые стратегии дают дополнительную доходность, а нейтральные обеспечивают защиту и стабильность.

Источники:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research — комплексная платформа исследований блокчейна и криптовалют, предоставляющая экспертный контент для профессионалов: технический анализ, рыночную аналитику, отраслевые исследования, прогнозы трендов и макроэкономические обзоры.

Дисклеймер

Инвестирование на криптовалютных рынках связано с высоким риском. Рекомендуется самостоятельно проводить анализ и полностью понимать особенности активов и продуктов до принятия инвестиционных решений. Gate не несёт ответственности за возможные убытки или ущерб, возникшие в результате таких решений.

Пригласить больше голосов

Содержание

Похожие статьи

Как лучше читать графики криптовалют

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Как использовать API для начала квантовой торговли