Черный ящик DeFi: как риски и доходность перераспределяются

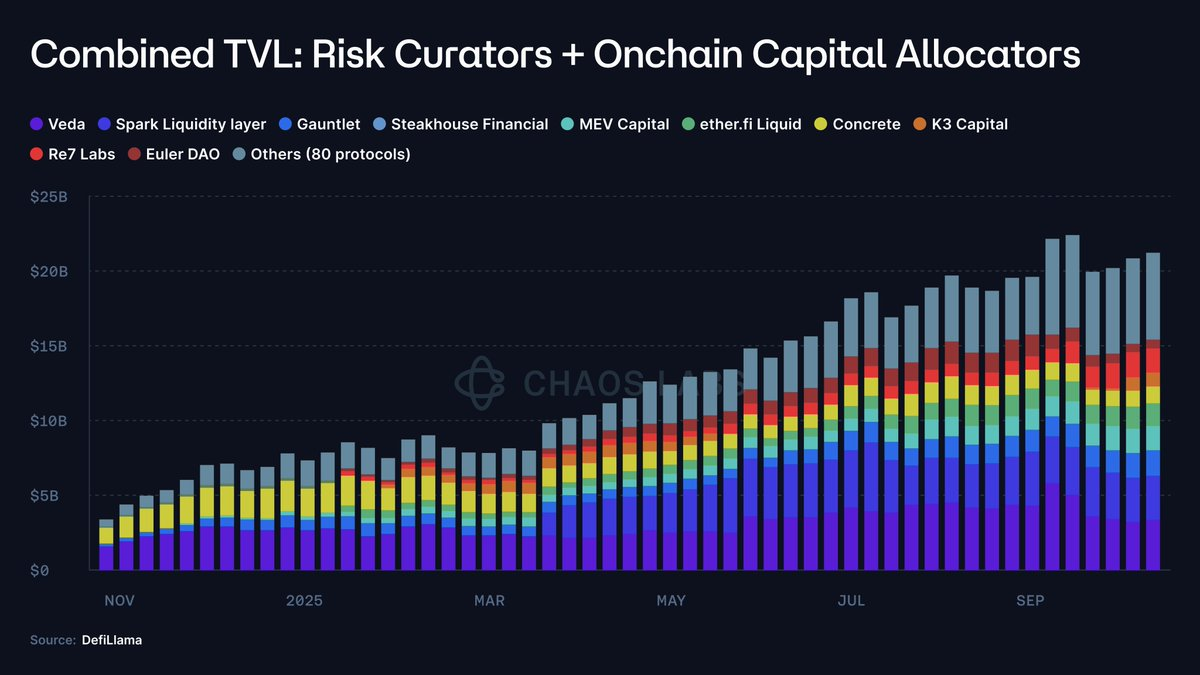

Рост управления рисками и ончейн-аллокаторов капитала (OCCA)

DeFi перешёл в новую фазу структурирования: институциональные торговые стратегии преобразуются в компонуемые токенизированные активы.

Процесс стартовал с появлением ликвидных стейкинг-токенов (LST), однако запуск токенизированной базисной сделки @ethena_labs стал переломным моментом для структурированных DeFi-продуктов. Протокол, обернув дельта-нейтральный хедж в синтетический доллар, превратил управляемую круглосуточно стратегию в однокликовый токен, изменив представления пользователей о DeFi.

Доходные продукты, прежде доступные только профессиональным трейдерам и институтам, стали массовыми; USDe — самый быстрорастущий стейблкоин, достигший $10 млрд TVL.

Успех Ethena показал значительный спрос на токенизированный доступ к институциональным стратегиям. Этот переход перестраивает рыночную структуру и запускает новую волну «кураторов рисков» и ончейн-аллокаторов капитала (OCCA), которые упаковывают доходные и риск-стратегии в более простые интерфейсы для пользователей.

Что такое кураторы рисков и OCCA?

В индустрии нет единого определения кураторов рисков или OCCA. Термин охватывает различные модели, но объединяет их перепаковка доходных стратегий.

OCCA выпускают продукты под собственными стратегиями, а кураторы рисков используют модульные денежные рынки, такие как @MorphoLabs и @eulerfinance, предоставляя доходность через параметризованные хранилища. Оба сегмента выросли с менее чем $2 млн в 2023 году до $20 млрд TVL (рост в 10 000 раз).

Перед индустрией встают ключевые вопросы:

- Где размещаются депозиты?

- Каким протоколам и контрагентам подвергаются средства?

- Адаптивны ли параметры риска при резкой волатильности и на какие предположения они опираются?

- Насколько ликвидно обеспечение?

- Какие существуют пути выхода при всплеске заявок на вывод или «банковской панике»?

Где находятся риски?

10 октября крупнейший обвал альткоинов в истории криптовалют прошёл через CEX и perp DEX, вызвав ликвидации и ADL на рынках.

Токенизированные продукты с нейтральной дельтой остались в целом не затронуты.

Большинство таких продуктов — «черные ящики», где кроме заявленной доходности (APY) и маркетинга почти нет информации. В лучшем случае отдельные OCCA дают косвенные намёки на экспозицию протокола или стратегию. Телеметрия по позициям, хедж-площадки, маржинальные буферы, информация о текущем обеспечении и политика стресс-тестирования редко раскрываются — если раскрываются, то выборочно и с задержкой.

Без проверяемых меток и данных по площадкам пользователи не могут понять, связана ли устойчивость с продуманным дизайном, удачей или отсроченным учётом; зачастую нельзя даже определить, были ли убытки.

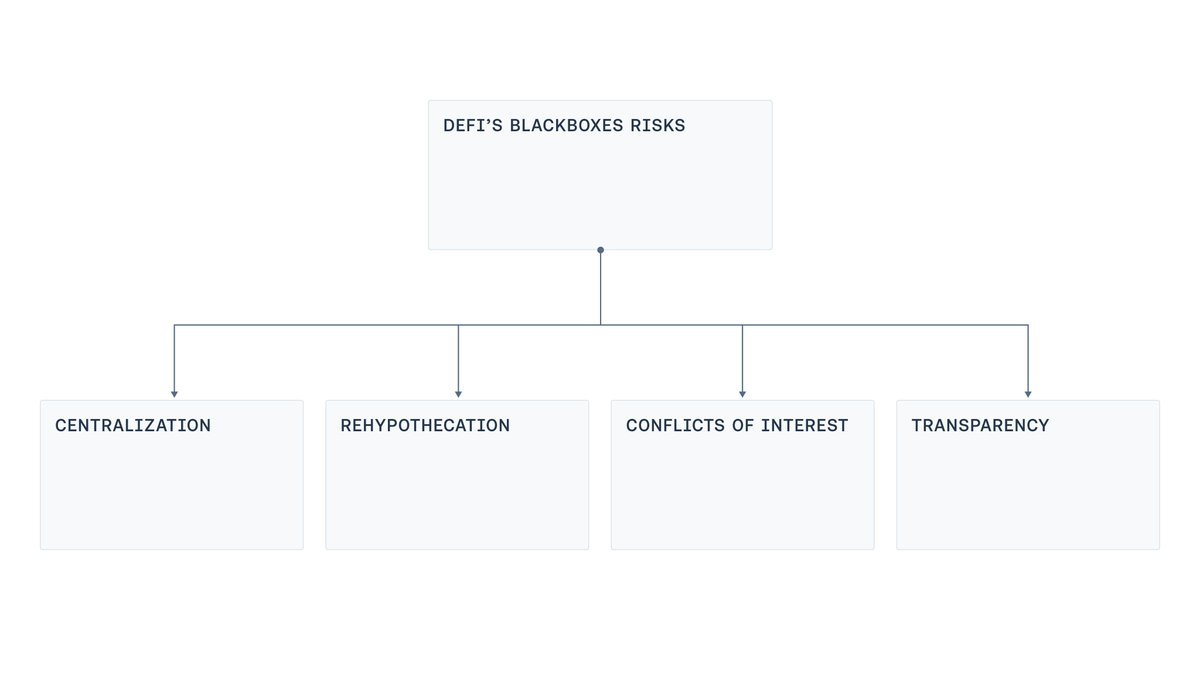

Выделяются четыре слабые точки: централизация, реипотекация, конфликт интересов и низкая прозрачность.

Централизация

Большинство «черных ящиков» с доходностью управляются через EOAs или мультисиг-кошельки под контролем операторов — они хранят, перемещают и размещают пользовательские средства. Такая концентрация сокращает путь от ошибки (компрометация ключа, давление на подписанта) до катастрофических потерь. Это повторяет сценарии эксплойтов мостов: даже без злого умысла одна скомпрометированная рабочая станция, фишинговая атака или инсайдер с экстренными правами способны нанести колоссальный ущерб.

Реипотекация

В ряде доходных продуктов залог повторно используется по цепочке хранилищ. Одно хранилище размещает средства в другое или кредитует его, а то, в свою очередь, интегрируется в третье. Фиксируются круговые схемы, где депозиты «прокручиваются» через несколько хранилищ, раздувая TVL и создавая рекурсивную цепочку выпуска и кредитования, повышающую системный риск.

Конфликт интересов

Даже при добросовестности сторон сложно оптимально задать лимиты, кривые ставок или выбрать идеальный оракул для продукта. Это всегда компромисс. Большие или неограниченные рынки могут превзойти ликвидность выхода, сделать ликвидации нерентабельными и открыть путь манипуляциям. Низкие лимиты ограничивают активность. Кривые ставок без учёта глубины ликвидности оставляют кредиторов без средств. Проблема усугубляется, если куратор оценивается по росту — его стимулы могут расходиться с интересами вкладчиков.

Прозрачность

Осенний обвал показал очевидную проблему: пользователи не могут проверить, где риски, как они маркируются и есть ли обеспечение в каждый момент. Раскрытие позиций не всегда оправдано из-за риска фронт-рана, squeezes и других угроз. Однако определённая прозрачность совместима с бизнес-моделью. Видимость портфеля с минимальными деталями, раскрытие состава резервов и хеджей на агрегированном уровне, по каждому активу, могут проходить сторонний аудит. Такие системы могут внедрять дашборды и аттестации, сверяющие балансы кастодианов и эскроу/вестинг-позиций с обязательствами, подтверждая резервы и контроль доступа без раскрытия чувствительной информации о сделках.

Практический путь развития

Новая волна кураторских продуктов отдаляет DeFi от принципов некостодиальности, верифицируемости и прозрачности в пользу институционального подхода.

В этом сдвиге нет ничего негативного. Зрелый DeFi создал условия для структурированных стратегий, а они требуют управленческой свободы и централизации.

Однако усложнение не должно превращаться в непрозрачность.

Цель — сблизить DeFi с его идеологией, создать компромисс, где операторы ведут сложные книги, сохраняя прозрачность для пользователей.

Для этого отрасли следует двигаться по ряду направлений:

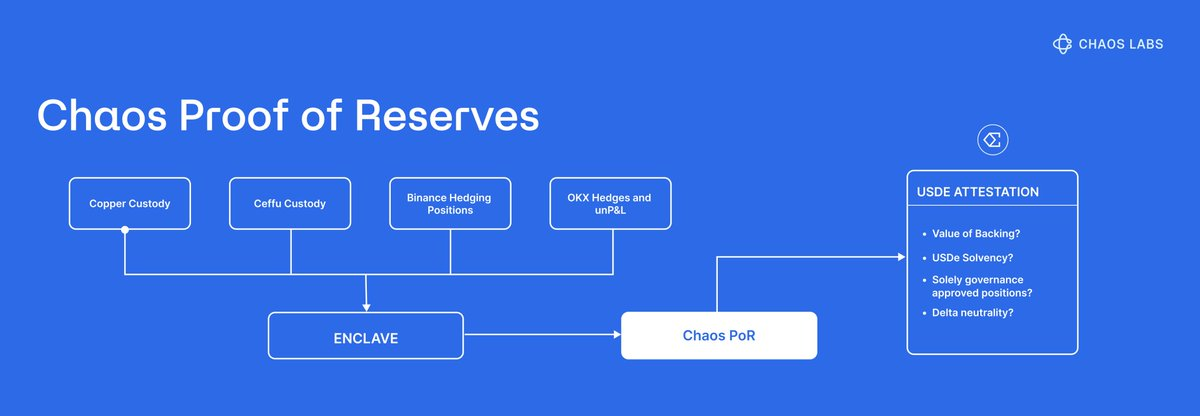

- Proof of Reserve: Расширить раскрытие за пределы APY, публиковать сведения о стратегиях, регулярно подтверждать резервы сторонними аттестациями и PoR-системой. Пользователь должен иметь возможность проверить обеспечение в любой момент.

- Современное управление рисками: Решения для оценки и управления рисками структурированных доходных продуктов уже применяют крупнейшие DeFi-протоколы, такие как @Aave. Chaos Risk Oracles оптимизируют параметры протокола, минимизируя централизованные точки отказа и поддерживая здоровые денежные рынки.

- Снижение централизации: Проблема не нова. Эксплойты мостов заставили отрасль переосмыслить управление ключами, сговор подписантов и экстренные права. Не следует забывать уроки: пороговые подписи или HSM, разделение владения и ролей (предложения, утверждения, исполнения), финансирование «по требованию» с минимальными горячими остатками, allowlist для выводов, обновления с time-lock и публичной очередью, ограниченные отзывные экстренные права.

- Ограничение системных рисков: Реипотекация характерна для страховых и restaking-продуктов, но её следует ограничивать и раскрывать, чтобы избежать круговых цепочек выпуска и кредитования между связанными продуктами.

- Прозрачность мотиваций: Стимулы должны быть максимально раскрыты. Знание интересов куратора, связей с аффилированными сторонами и процессов утверждения превращает «черный ящик» в прозрачный контракт.

- Стандартизация: Управление рисками — $20 млрд сегмент. DeFi должен внедрить минимальные стандарты: общую терминологию, требования к раскрытию и учёт инцидентов.

Соблюдая эти принципы, кураторские рынки сохраняют профессиональные преимущества, обеспечивая защиту пользователей прозрачностью и верифицируемыми данными.

Заключение

Рост OCCAs и кураторов рисков — закономерный результат фазы структурированных продуктов DeFi. Ethena доказала, что институциональные стратегии можно токенизировать и распространять, и вокруг денежных рынков сформировался слой профессиональных аллокаторов. Сам по себе этот слой не проблема. Проблема появляется, когда управленческая свобода становится заменой верифицируемости.

Решения просты: публиковать proof of reserve, привязанный к обязательствам, раскрывать стимулы и связанные стороны, ограничивать реипотекацию, снижать единоточечный контроль современными методами управления ключами и изменениями, интегрировать риск-сигналы (а не только цены) в управление рисковыми параметрами.

В итоге успех зависит от способности в любой момент ответить на три ключевых вопроса:

- Обеспечены ли мои депозиты?

- Каким протоколам, площадкам или контрагентам я подвергаюсь?

- Кто контролирует активы?

DeFi не обязан выбирать между сложностью и базовыми принципами. Оба подхода совместимы, а прозрачность может масштабироваться вместе со сложностью.

Дисклеймер:

- Статья перепечатана с ресурса [chaoslabs]. Все авторские права принадлежат оригинальному автору [chaoslabs]. В случае возражений по перепечатке просьба обращаться к команде Gate Learn для оперативного рассмотрения вопроса.

- Отказ от ответственности: Все мнения, изложенные в статье, являются личной позицией автора и не представляют собой инвестиционную рекомендацию.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Если не указано иного, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?