Comprar Cripto

Pagar com

USD

Comprar e vender

Hot

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Converter e investir automaticamente

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

ETF

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Avançado

DEX

Negociar on-chain com a Gate Wallet

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Bots

Negoceie com um clique com estratégias inteligentes de execução automática

Copiar

Aumente a riqueza seguindo os negociadores líderes

Negociação CrossEx

Beta

Um saldo de margem, partilhado entre plataformas

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

TradFi

Ouro

Negoceie ativos tradicionais globais com USDT num único local

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

Cinco dividendos até 15% que o “Dinheiro Inteligente” não consegue suportar

Nunca tinha visto o meu rapaz há anos. Ele não perdeu tempo atacando as minhas decisões de carreira.

“Por que estás a brincar com coisas de finanças? O blogging? Não há futuro nisso.”

Bem, bom ver-te também, amigo.

“Tu tens valor real na área do software que estás a fazer. Continua com isso.”

O conselho dele era deixar a Wall Street para ele. Ele trabalhava numa grande firma. Na altura do nosso encontro, estávamos há uns cinco anos fora da faculdade.

Recebe alertas de lucros:

Inscreve-te

Na verdadeira forma contrária, ignorei-o. E foi uma coisa boa! Aqui estamos a falar de ações juntos e a startup de software em que ele queria que eu focasse 100%? A coisa nunca deu muito dinheiro. Vendi a minha participação em 2018 e nunca olhei para trás.

O meu ponto? Os tipos da Wall Street não conhecem o mundo fora de Manhattan.

Mas as pessoas ouvem esses tipos da Wall Street como se a palavra deles fosse escritura—e não é nada disso. Porque esses caras não têm empregos que estão no mainstream da economia dia a dia. Eles não sabem realmente o que está a acontecer no terreno. Recebem a informação de segunda mão, de terceira mão. São pessoas inteligentes, claro. Mas simplesmente não têm a informação.

E isso é o motivo pelo qual usamos o sentimento dos analistas como um indicador contrarian. Mais ou menos como as capas de revistas—quando os executivos pegam numa tendência, essa tendência pode estar prestes a virar. Por isso, queremos encontrar ações onde os analistas estão desinteressados, ou mesmo negativistas, ou simplesmente a dormir ao volante. Porque é aí que o valor se esconde—especialmente quando essas ações odiadas pagam dividendos gordos.

Tenho de olho em cinco delas neste momento, com rendimentos entre 6,5% e 15,6%. Mas primeiro, deixa-me mostrar-te o quão adormecidos estão realmente os profissionais. Tu e eu sabemos bem como eles obtêm acesso—é com mel, não com vinagre. Por isso, naturalmente, as classificações de consenso na maioria das ações tendem a ser esmagadoramente otimistas.

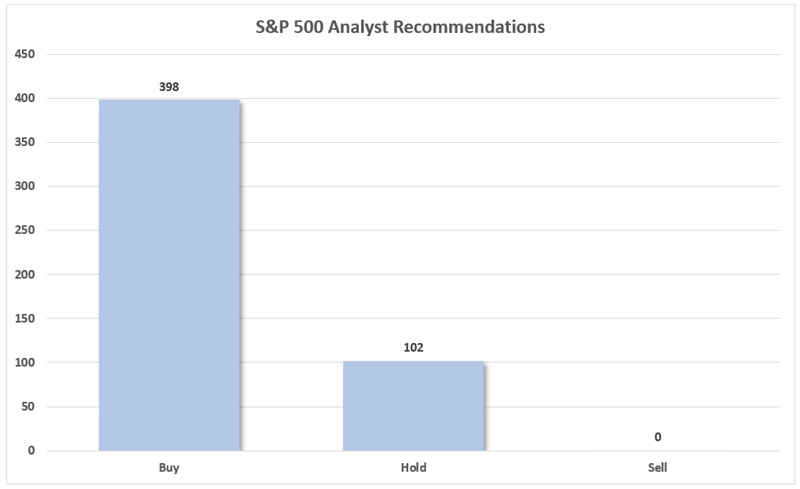

Mas até eu fiquei surpreendido com o quão ridículo isto se tornou. Dá uma olhada nas recomendações de analistas de consenso sobre os componentes do S&P 500:

Nem Uma. Nenhuma. Venda.

Fonte: S&P Global Market Intelligence

As compras representam cerca de 80% das recomendações. Os restantes 20%? Simples Manter. Nem uma única Venda entre elas!

Lembra-te: Estas classificações geralmente referem-se aos próximos 12 meses. Uma visão surpreendentemente otimista de cada componente do S&P 500—especialmente com tantos incertezas económicas a pairar.

Mas se sairmos do S&P 500, encontramos algumas classificações mais pessimistas. E essas são muito mais relevantes para nós. Porque, apesar do viés bem conhecido dos analistas, os investidores ainda estão dispostos a seguir a liderança deles. As chamadas de Venda têm muito mais espaço para melhorias que possam desencadear compras, o que pode desencadear mais melhorias, e transformar-se num ciclo virtuoso de classificações mais altas e preços das ações.

Por isso, os contrarians devem sempre manter um olho na categoria Venda: nomes como estes, com rendimentos de 6,5% a 15,6%, estão cheios de potencial só pelo sentimento.

Agora, vamos ver se esses nomes passam mais do que apenas o teste das vibrações.

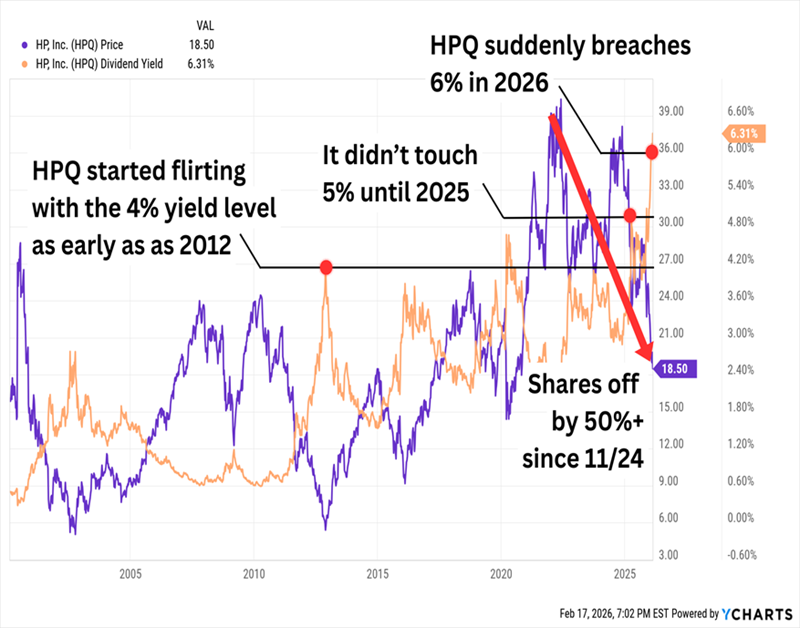

Começo com a HP Inc. (HPQ, rendimentos de 6,5%), a empresa de tecnologia de computadores pessoais e impressão que só recentemente começou a chamar a minha atenção para ações de alto rendimento. Em teoria, isso poderia acontecer por um grande aumento de dividendos, mas na maioria das vezes? É porque as ações começaram a cair.

Parece Mais o Último

A linha de produtos da HP é na verdade bastante ampla. A divisão de Sistemas Pessoais abrange desktops comerciais e de consumo, portáteis e estações de trabalho—além de sistemas de ponto de venda, monitores, até segurança de endpoints. Impressão cobre impressoras de consumo e comerciais, suprimentos, soluções, e impressão 3D. E depois há a divisão de Investimentos Corporativos, uma incubadora de negócios e divisão de investimentos.

A HPQ está a descer porque esses dois primeiros braços estão a ser significativamente afetados pelo que chamam de uma “crise de memória”—os produtores de chips de memória simplesmente não conseguem acompanhar a demanda simultânea de data centers de IA e eletrónica de consumo. Isto está a fazer subir os preços—espera-se que os preços de DRAM cresçam mais 14% em 2026, enquanto os de NAND vão explodir em 140%—e forçar as empresas a reajustar os preços para salvar margens.

Junta tudo isso com uma contínua diminuição do interesse por impressão, além da saída repentina do CEO Enrique Lores em fevereiro (que passou para a PayPal (PYPL)), e não há muito que gostemos na HPQ neste momento. Na verdade, estou surpreendido por a classificação de consenso não ser ainda pior. A HPQ poderia ser considerada uma “Manter Baixista” neste momento; 8 analistas recomendam Manter, contra 4 Compras e 5 Vendas.

A HPQ, para seu crédito, tem aumentado o dividendo religiosamente há uma década, incluindo um aumento de mais de 3% para 30 cêntimos por ação no final de 2025. E o pagamento ainda parece bastante seguro, representando apenas 40% das estimativas de EPS do ano atual. Mas podemos estar a assistir a uma faca a cair, enquanto os problemas de memória persistirem. Quando isso mudar, pode valer a pena uma nova análise do nosso lado.

Wendy’s (WEN, rendimentos de 7,0%) é outra “Manter Baixista” (4 Compras/20 Manter/5 Vendas) numa queda total das ações. As ações do hamburguiceiro foram cortadas pela metade no último ano e perderam 70% do valor desde esta altura em 2023. Isso fez o nosso rendimento disparar!

E a Wendy’s Ainda Reduziu o Dividendo em 44% em 2025

E, para mais drama, as ações têm estado a oscilar com notícias recentes. WEN subiu 14% na quarta-feira após o investidor ativista Trian Fund Management dizer que estava a explorar opções estratégicas, incluindo uma possível aquisição da empresa. Até ao momento, a ação já recuou dessa movimentação. Este tipo de volatilidade mostra que os traders estão a especular sobre rumores de negócios—não a apostar numa viragem fundamental ainda.

Os problemas do setor de fast-food em 2025 foram bem reportados, e certamente não se limitaram à Wendy’s, a segunda maior cadeia de hambúrgueres rápida nos EUA. A primeira, McDonald’s (MCD), e a terceira, Burger King—parte da Restaurant Brands International (QSR)—também sofreram quebras nas vendas em 2025.

Mas enquanto a MCD e a QSR conseguiram encontrar o seu ritmo graças a melhorias nas linhas de produtos e promoções mais fortes, a Wendy’s simplesmente não. Recentemente, reportou uma queda de 11,3% nas vendas iguais por restaurante no último trimestre de 2025 e forneceu uma previsão de EPS bastante abaixo das expectativas (56-60 cêntimos vs. 86). Os analistas agora preveem uma queda de cerca de 33%-34% nos lucros de 2026.

Não é por falta de plano de recuperação—Wendy’s lançou o “Projeto Fresh” no ano passado para estancar as perdas. Mas uma análise aos detalhes mostra muito foco na parte de trás—(“otimizar mão de obra”, “aumentar relevância da marca”, “eficiência digital e de equipamentos”). Vai fechar entre 5% e 6% dos seus mais de 5.800 restaurantes. Vai reduzir o serviço de pequeno-almoço em alguns locais. Mas onde está o plano que realmente traz os clientes de volta? Não estou a ver.

A Wendy’s também está a fazer tudo isto sob um CEO interino; Kirk Tanner saiu em julho de 2025 para a Hershey’s (HSY). Não exatamente um voto de confiança.

Dito isto: a recuperação da Wendy’s não é necessariamente condenada ao fracasso. O problema é que os resultados recentes indicam que a revitalização vai demorar mais do que o esperado. Além disso, um novo líder pode querer ajustar os planos com base na sua experiência.

Mas o teu rendimento é tão suculento quanto um Dave’s Double, então, se a WEN conseguir manter o dividendo nos níveis atuais, isto pode acabar por ser um valor de dividendos bastante atrativo para as nossas carteiras. As ações só precisam de ficar na grelha mais um pouco, por agora.

Vamos passar a mais alguns nomes verdadeiramente odiados—e a alguns que talvez devêssemos mesmo manter de olho.

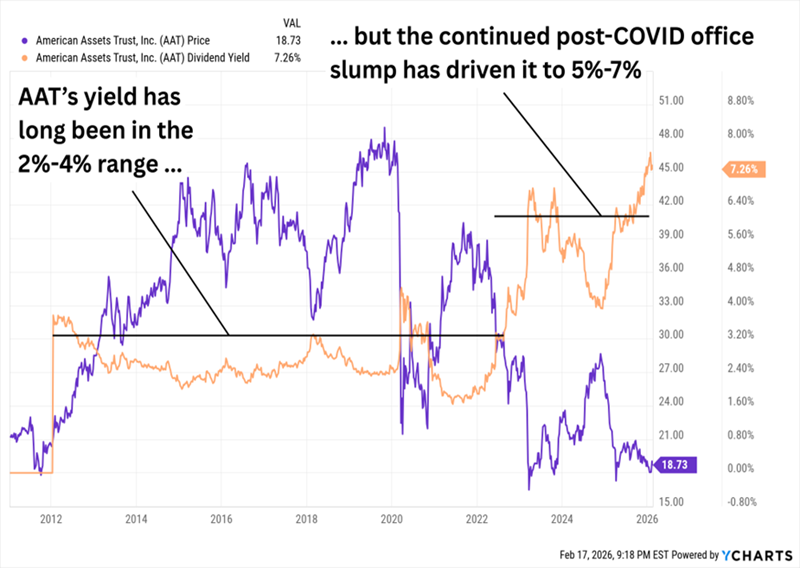

American Assets Trust (AAT, rendimentos de 7,3%) é uma modesta REIT (fundo de investimento imobiliário) com apenas 31 edifícios na Costa do Pacífico, Havai e Texas—mas esses edifícios incluem 4,3 milhões de pés quadrados de escritórios, 2,4 milhões de pés quadrados de retalho, 2.302 unidades multifamiliares e 369 suítes de hotel.

Na sua essência, o rendimento de mais de 7% numa REIT como a AAT seria menos alarmante do que numa Wendy’s ou HP, dado o setor ser mais amigo da renda. Mas a AAT é igual àquelas duas empresas no sentido de que o seu rendimento elevado atual tem muito menos a ver com o crescimento (lento) do pagamento e muito mais com a queda do preço das ações.

RTO Ainda Não Revitalizou a AAT

Não admira que “a rua” esteja pessimista em relação ao nome. A AAT não tem nenhuma recomendação de Compra, e tem apenas quatro analistas a seguir—2 Manter, 2 Vender. Essa cobertura escassa também diz algo—em vez de colocar uma Venda, os analistas costumam simplesmente afastar-se para não irritar a gestão. (Quem os culpa?)

A empresa saiu de um 2025 brutal, com os fundos de operações (FFO) a cair para $2,00 por ação, de $2,58 em 2024. A boa notícia? É parcialmente devido a comparações difíceis ano a ano, por causa de contratos de arrendamento pontuais. A má? É também reflexo de um mercado de escritórios na Costa Oeste extremamente fraco, que não se espera melhorar tão cedo.

Mas pode melhorar eventualmente. Sinais indicam um possível fundo em mercados como São Francisco e San Diego. Há outros motivos de interesse para o nosso contrarian radar. A AAT negocia a cerca de 9 vezes as estimativas de FFO para 2026 e 2027. Tem um rendimento superior a 7%, graças às ações em baixa. E essa distribuição é inferior a 70% dessas estimativas de FFO—o que, por essa perspetiva, é bastante seguro.

O problema é que essas estimativas de FFO implicam uma rentabilidade praticamente lateral ou ligeiramente em queda nos próximos dois anos. O crescimento das lojas existentes foi de apenas cerca de 1% em 2025, com pouca esperança de melhoria este ano. E, apesar do rácio de pagamento parecer baixo, a AAT paga o suficiente para deixar pouco espaço para reduzir a sua elevada alavancagem ou desenvolver novas propriedades. Em outras palavras: o dividendo pode ser menos garantido do que o rácio de pagamento sugere, se a gestão quiser impulsionar o negócio. Vamos continuar a observar, mas ainda não vamos investir.

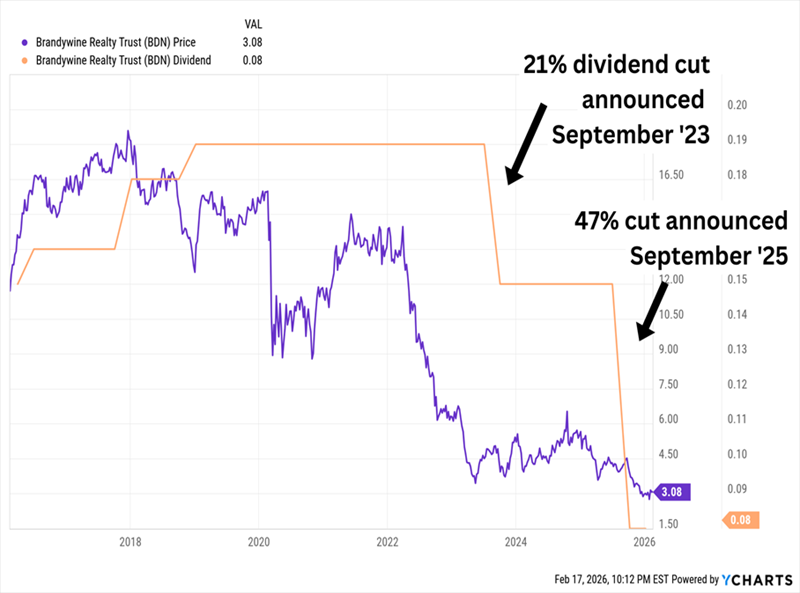

Brandywine Realty Trust (BDN, rendimentos de 10,4%) é uma das maiores REITs “integradas” (ou “híbridas”) nos EUA. O seu portefólio total é de 120 propriedades, mas o seu “núcleo” de cerca de 60 está concentrado em Filadélfia e Austin—e é cerca de 90% de escritórios.

Em setembro de 2025, olhei para a BDN e disse:

Na mesma semana, a BDN anunciou a sua segunda redução de dividendo em três anos. (Gostava de ter estado errado nisso!)

Tendências Fracas no Setor de Escritórios Atingiram a Distribuição da Brandywine

Mais uma vez, os imóveis de escritórios estão a passar por maus momentos. Não admira que os analistas não tenham confiança na Brandywine—três recomendações de Manter, duas de Vender, e nenhuma de Comprar.

Mas quero focar em alguns aspetos positivos atuais e emergentes que podem tornar a BDN mais atrativa para nós no futuro.

A Brandywine ainda paga 10%, apesar do dividendo ter sido bastante reduzido, e esse dividendo representa apenas 56% das estimativas de FFO de consenso—uma cobertura muito mais saudável! A ação negocia a apenas 5,4 vezes as estimativas de FFO para 2026. E lembra-te, em setembro, mencionei que “joint ventures têm sido o calcanhar de Aquiles da Brandywine” devido à carga que os acordos de desenvolvimento representam para a BDN. Bem, a BDN está a trabalhar para simplificar o seu portefólio de JV—por exemplo, comprou a sua parceira na 3151 Market St. (Filadélfia) durante o último trimestre. Esse tipo de limpeza é o que queremos ver.

O REIT ainda enfrenta mais obstáculos do que oportunidades, e o ambiente para o seu setor principal é péssimo. Venda de ativos e limpeza do balanço ajudariam bastante a construir confiança neste proprietário de imóveis em dificuldades. Um para a nossa lista de observação.

Goldman Sachs BDC (GSBD, rendimentos de 15,6%), que também teve uma redução de dividendo em 2025, é uma empresa de desenvolvimento de negócios (BDC) que fornece financiamento a empresas com EBITDA anual entre $5 milhões e $75 milhões. O seu portefólio de 171 participações abrange cerca de uma dúzia de setores, sendo que cerca de 19% estão em software.

Fonte: Apresentação de Investidores do Goldman Sachs BDC Q3 2025

A GSBD também não tem nenhuma recomendação de Compra, com uma cobertura escassa de apenas quatro nomes (2 Manter, 1 Vender). A falta de participação dos analistas é ainda mais evidente, dado que a GSBD é uma das maiores BDCs e está ligada ao banco de investimento de mega-capitalização Goldman Sachs (GS). Pensas que esse nome por si só não atrairia mais atenção?

Por que tanto ódio? A Goldman Sachs BDC tem sido decepcionante desde a sua IPO em 2015. Tem tido um desempenho muito inferior ao da recuperação do mercado após a COVID. E cortou o seu pagamento principal em 29% em 2025. (A GSBD também paga dividendos suplementares; 1,7 pontos do seu rendimento de 15,6% vêm dessas distribuições extras.)

Mas há duas razões para continuarmos a acompanhar a GSBD apesar do seu histórico negativo: 1.) Está a ser negociada a apenas 72% do seu valor patrimonial líquido (NAV)—ou seja, com um desconto de 28% sobre o que possui!—e 2.) tem vindo a desfazer-se do seu portefólio legado e a fazer negócios de forma muito mais agressiva recentemente.

Este Dividendo de 11% Também é Ignorado—Mas Está em Melhor Posição

O meu “dividendo odiado” favorito neste momento é tão diversificado quanto a GSBD. Mas, em vez de um portefólio de pequenas empresas (que não gostamos numa economia instável), é um portefólio de obrigações bem construído, preparado para subir à medida que as taxas caem.

E essa não é a única razão por que gostamos dele. Este fundo …

Esse é um currículo que poucos investidores de rendimento resistiriam… e por que não?

Este fundo paga-nos $1.100 por cada $10.000 investidos. Tudo o que precisamos fazer é sentar, relaxar, e deixar um gestor experiente tomar as decisões.

Mas os prémios em fundos como estes tendem a subir à medida que a volatilidade aumenta e os investidores rotacionam de ações de crescimento para fontes de rendimento mais confiáveis como esta. Não quero que percas a tua oportunidade. Clica aqui e apresento-te este pagador de 11% “à prova de bala” e dou-te um Relatório Especial gratuito, revelando o nome e o ticker.

Onde Deves Investir $1.000 Agora Mesmo?

Antes de fazeres a tua próxima operação, vais querer ouvir isto.

MarketBeat acompanha as principais recomendações e os melhores analistas de pesquisa de Wall Street, bem como as ações que recomendam aos seus clientes, diariamente.

A nossa equipa identificou as cinco ações que os principais analistas estão a sussurrar aos seus clientes para comprarem agora, antes que o mercado geral perceba… e nenhuma das ações de grande nome estava na lista.

Acreditam que estas cinco ações são as cinco melhores empresas para os investidores comprarem agora…

Vê As Cinco Ações Aqui

7 Ações que Podem Ser Maiores do que Tesla, Nvidia e Google

Queres a próxima ação FAANG antes de toda a gente ouvir falar dela? Clica no link para ver quais as ações que os analistas do MarketBeat acham que podem tornar-se na próxima empresa de tecnologia de um trilhão de dólares.

Recebe Este Relatório Gratuito