Autor: Kyle Soska, Diretor de Investimentos da Ramiel Capital

Tradução: Felix, PANews

O mercado de criptomoedas tem estado em modo de proteção há vários meses, e Kyle Soska, Diretor de Investimentos da Ramiel Capital, tem estudado cuidadosamente diversos dados de mercado, procurando sinais de possível reversão. Este artigo analisa a estrutura do mercado de contratos perpétuos e, com base nos dados do painel de transparência Ethena, avalia o apetite ao risco do mercado.

Historicamente, o mercado de criptomoedas caracteriza-se por alta volatilidade dos ativos e uso generalizado de alavancagem pelos traders. Os contratos perpétuos tornaram-se o produto de maior volume na área de criptomoedas, com volume de negociação de 5 a 20 vezes superior ao do mercado à vista. Como centro de alavancagem para investidores de varejo, faz sentido usar contratos perpétuos para sentir o apetite ao risco das criptomoedas.

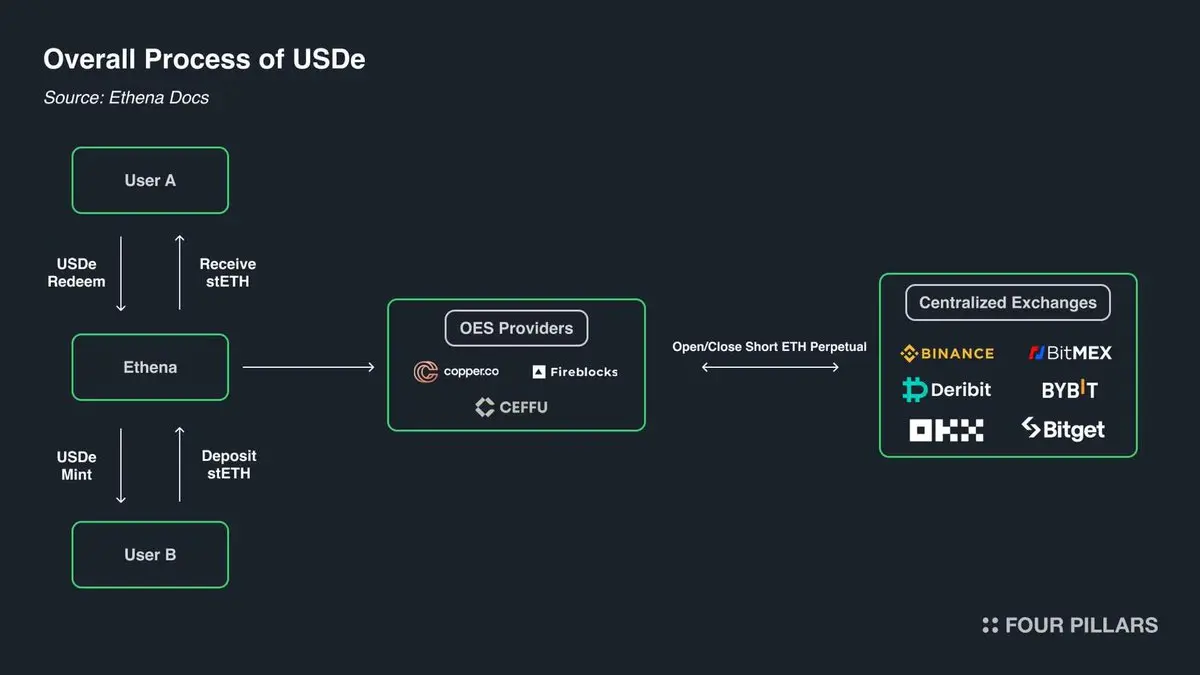

Especialmente a Ethena oferece uma janela única para observar o mercado de derivativos de criptomoedas. Como mostrado na figura abaixo, a Ethena realiza “arbitragem de criptomoedas”. Essa estratégia é simples: quando um trader faz uma posição longa, a Ethena atua como contraparte, realizando uma posição curta. Depois, a Ethena garante a compra de ativos na quantidade exata de sua posição vendida.

De certa forma, a Ethena oferece “serviço de alavancagem”. Os traders querem lucrar com a alta das criptomoedas, mas não têm fundos suficientes, enquanto a Ethena possui capital, mas com capacidade de risco limitada. Assim, os traders usam contratos perpétuos para tomar emprestado esse capital, pagando “spread + taxa de financiamento”.

Fonte: ethena.fi

De acordo com a estrutura dos contratos perpétuos, cada posição longa corresponde a uma posição curta, numa proporção de 1:1. Cada contrato em aberto representa um acordo entre as partes. A função da bolsa é facilitar o pareamento desses contratos, garantindo que sempre haja traders com fundos suficientes para posições longas e curtas. A tabela abaixo mostra os quatro possíveis resultados de pareamento na bolsa.

Matriz de contratos perpétuos

Cada transação envolve um comprador e um vendedor. Quando ambos são long ou ambos são short, a bolsa apenas transfere a propriedade do contrato de uma parte para outra, sem criar ou destruir contratos. Quando um comprador abre uma posição longa e o vendedor uma posição curta, um novo contrato é criado, aumentando o volume de contratos em aberto em 1. Por outro lado, se o vendedor fecha a posição longa e o comprador fecha a posição curta, a bolsa pode simplesmente desvincular as partes do contrato e remover o contrato recém-criado, reduzindo o volume de contratos em aberto em 1.

Quem realmente possui esses contratos em um mercado típico? Acredita-se que eles se dividam em quatro categorias principais:

-

(Long) posições longas direcionais

-

(Short) posições curtas direcionais / hedgers

- a. Hedge de ativos diretos / hedge de posições

- b. Hedge de produtos estruturados

-

(Short) traders de basis (Ethena e outros)

-

(Misto) arbitradores de contratos perpétuos entre plataformas

Os traders de posições longas desejam exposição ao mercado. Buscam risco, cuja quantidade depende de sua tolerância ao risco.

As posições curtas direcionais incluem diversos participantes, como aqueles que querem se expor à queda de ativos e aqueles que buscam hedge para proteger seus holdings. Fundos de venture capital (VC) e funcionários de empresas que recebem remuneração em tokens geralmente querem fazer hedge contra tokens que estão sendo desbloqueados ao preço atual. Quanto às altcoins, muitas têm liquidez insuficiente para suportar hedge direto eficaz ou simplesmente não dispõem de instrumentos de hedge. Nesses casos, empresas como Cumberland, Wintermute, FalconX, Flowdesk, Amber, entre outras, criam posições sintéticas gerenciadas dinamicamente, usando posições short em ativos altamente líquidos como Bitcoin e Ethereum para cobrir exposições em mercados de baixa liquidez, como Monad. Isso também inclui projetos como Neutrl, que usam esse tipo de hedge como estratégia de rendimento.

Os traders de basis são vendedores a descoberto de caráter especulativo. Não se interessam por exposição direcional, mas por preencher demandas excessivas de posições longas em momentos de desequilíbrio de mercado. Na maioria das condições de mercado, a demanda por posições longas supera a de curtas, e seu papel é preencher essa lacuna. Sua capacidade de ajustar posições é geralmente bastante flexível.

Arbitradores de contratos perpétuos entre plataformas mantêm posições longas e curtas simultaneamente. Sua função é conectar diferentes instrumentos de contratos perpétuos e ajustar pequenas diferenças de preço dentro do custo de taxas de negociação. Suas posições longas e curtas estão sempre perfeitamente alinhadas.

De acordo com a estrutura, cada contrato perpétuo é 1:1, com posições longas e curtas correspondentes, portanto:

Longas direcionais + Longas de arbitragem = Curtas direcionais + Curtas de basis + Curtas de arbitragem

Além disso, a estrutura de arbitragem de contratos perpétuos mostra que:

Longas de arbitragem = Curtas de arbitragem

Ao eliminar essa relação da primeira equação, chega-se a:

Longas direcionais = Curtas de basis + Curtas de basis

A Ethena fornece um indicador proxy para todas as posições short de basis, ajudando a entender melhor as diferenças entre posições longas e curtas direcionais.

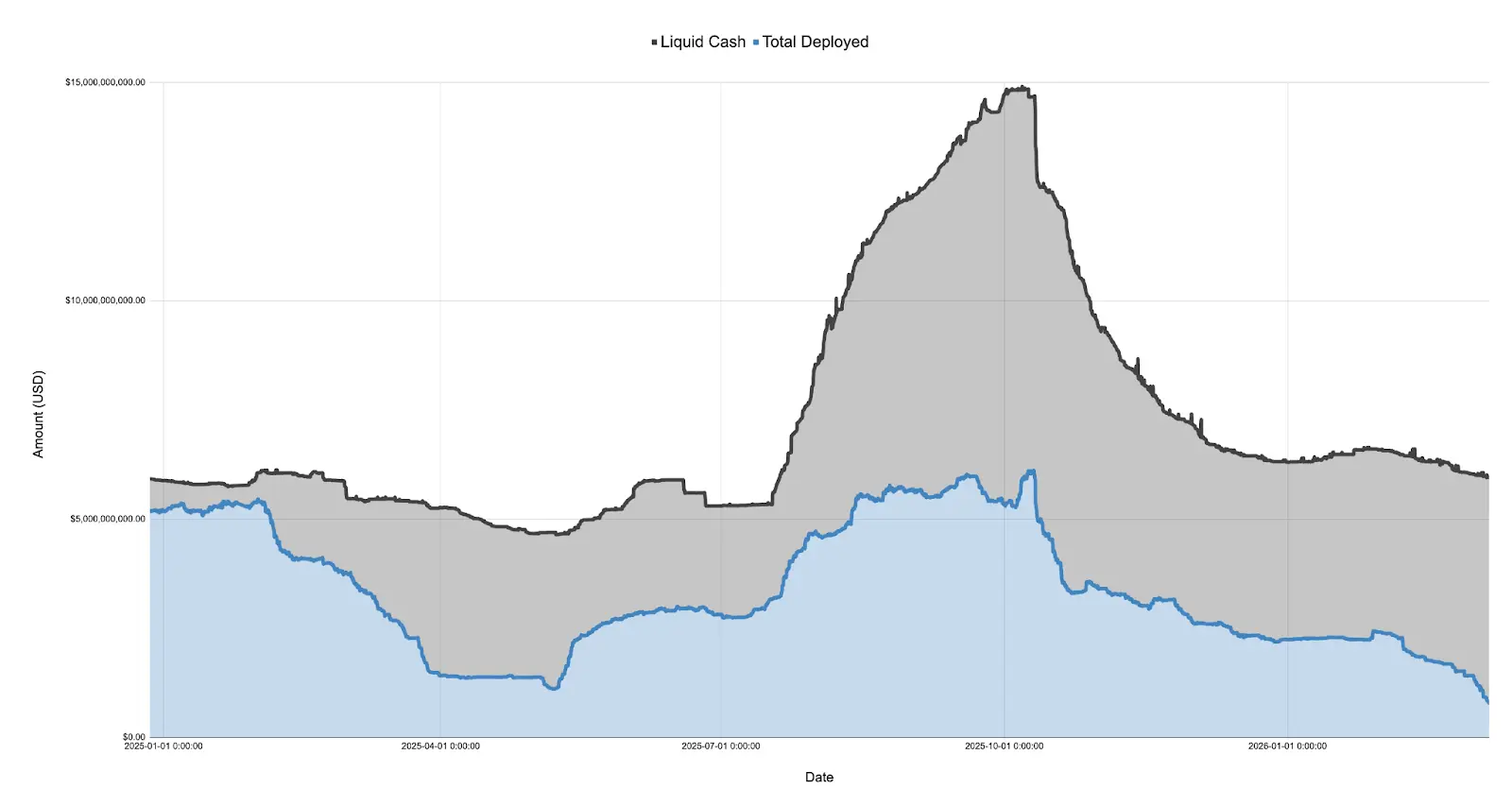

A seguir, o balanço patrimonial reportado pela Ethena, dividido entre caixa e capital implantado (de 27/12/2024 a 07/03/2026):

Em 2025, após o lançamento do token $TRUMP em janeiro, o sentimento de mercado virou abruptamente para proteção ao risco, caindo até as negociações tarifárias de abril e o evento “Dia da Libertação”. Nesse período, o capital implantado pela Ethena despencou de mais de 5 bilhões de dólares para apenas 1,108 bilhões de dólares, uma queda superior a 75%.

É importante notar que o capital implantado pela Ethena é um proxy para a demanda de posições longas excessivas no mercado. Embora a Ethena não seja a única a realizar esse tipo de operação, seu tamanho é considerável (às vezes representando cerca de 25% da Binance e Bybit). Desde que tenham liquidez excedente, ela deve ampliar seu livro para atender qualquer demanda de posições longas não satisfeitas. Isso indica que, embora a demanda total por exposição longas em abril de 2025 possa não ter caído 75%, a demanda excedente não atendida por posições short direcionais realmente diminuiu.

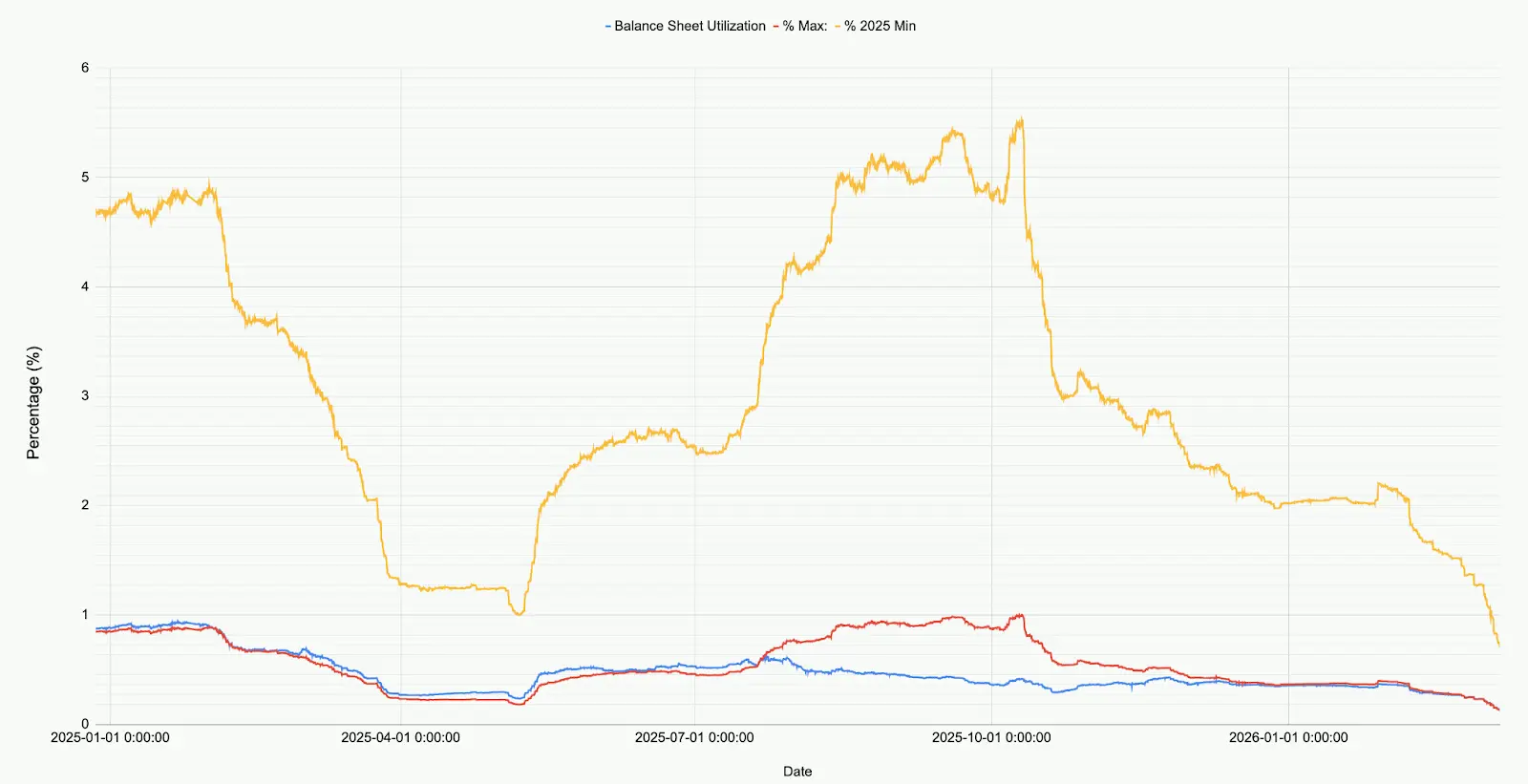

A seguir, a visualização do balanço patrimonial da Ethena, em relação ao seu tamanho total, ao ponto mais baixo de 2025 e ao pico do mesmo ano:

Observando o mercado atual, os fundos alocados pela Ethena em todos os mercados (BTC, ETH, SOL, BNB, XRP, HYPE) somam apenas 7,9 bilhões de dólares (791.241.545,6 USD). Este valor representa 71% do nível mais baixo de 2025 e apenas 12,9% do pico anterior a 10 de outubro. Este número não é uma crítica à Ethena, mas reflete o estado atual do mercado: a demanda líquida por posições longas está em níveis historicamente baixos.

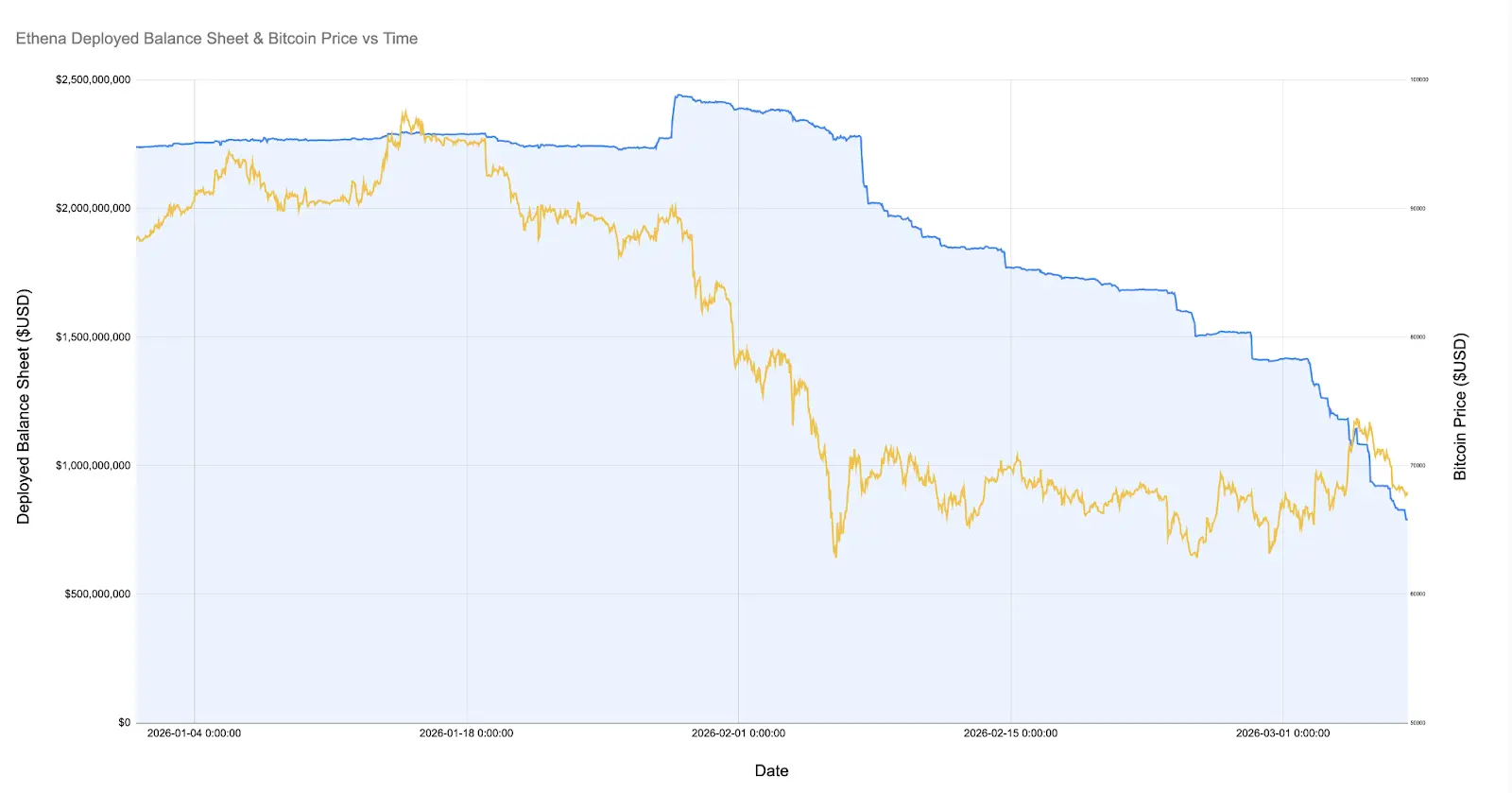

Especialmente, durante o colapso do Bitcoin para 60 mil dólares, a Ethena tinha mais de 20 bilhões de dólares em fundos implantados. Desde 8 de fevereiro de 2026 (há um mês), essa quantidade caiu impressionantes 60%.

A seguir, uma ampliação do capital implantado pela Ethena desde janeiro deste ano, juntamente com o preço do Bitcoin:

Desde que o Bitcoin caiu para 60 mil dólares, as posições de basis da Ethena encolheram mais de 60%, de mais de 20 bilhões de dólares para menos de 8 bilhões. Essa mudança é surpreendente, pois o mercado permaneceu relativamente estável nesse período. Algumas possíveis explicações:

-

Encerramento gradual de posições de basis lucrativas, criadas após o colapso de fevereiro (o basis virou para valores negativos favoráveis, mas a taxa de financiamento também é negativa).

-

Competição de posições short direcionais e atividades de hedge de participantes insensíveis ao preço, que expulsaram traders especulativos de basis.

-

Falta de demanda de traders longas buscando alavancagem.

Fonte: Coinglass

Na minha opinião, a maior parte do movimento se deve à combinação dos fatores 1 e 2, com o fator 3 tendo impacto menor. Como mostrado na figura, durante o período de fechamento de posições da Ethena, o volume total de contratos em aberto de Bitcoin (e outras principais moedas) permaneceu relativamente estável. Ao mesmo tempo, a taxa de financiamento permaneceu negativa por um longo período, com muitas moedas, como SOL, apresentando taxas acumuladas negativas em várias exchanges. Isso indica que a demanda por short ou hedge de riscos está crescendo.

Acredito que pequenas empresas de criptomoedas e fundos de venture capital estão passando por uma crise. Pense em projetos de baixa capitalização como Eigen, Grass, Monad, cada um representando dezenas de VC, uma empresa com cofres e funcionários. Os VC precisam limitar perdas e garantir lucros para atingir seus objetivos de investimento, enquanto as empresas precisam proteger seu fluxo de caixa e seus funcionários. Isso cria um cenário onde todos querem extrair o máximo possível de recursos limitados, resultando em uma forma de negociação relativamente congestionada: o uso de produtos estruturados gerenciados ativamente para fazer short em um conjunto de ativos relacionados.

Durante a explosão do ETH, vimos evidências dessas estruturas, que impulsionaram um rebote de muitos ativos de criptomoedas de menor capitalização. Outro exemplo é a saída massiva de posições de basis especulativas, como as realizadas pela Ethena.

Seja qual for a razão, uma coisa é certa: as posições longas e curtas no mercado de criptomoedas estão quase equilibradas, algo inédito na história. Embora não haja motivo para acreditar que isso não possa se tornar uma nova norma, ou que essa situação precise mudar, é raro observar essa tendência persistir em outros ativos e mercados.

Leitura recomendada: Após a crise de desancoragem do Ethena: TVL despenca, ecossistema sofre, como traçar uma nova curva de crescimento?