A Estratégia de Wall Street: Que retorno proporcionam 500 milhões $ investidos na Ripple?

O destaque desta ronda de financiamento é a presença de investidores de referência: o Wall Street Fortress Investment Group e Citadel Securities lideram o processo, em conjunto com instituições de notoriedade como Pantera Capital, Galaxy Digital, Brevan Howard e Marshall Wace.

Para os que conhecem a Ripple, esta mudança representa uma verdadeira inversão de marcha — será que se trata da mesma Ripple que enfrentou litígios com a SEC e foi anteriormente rotulada de “empresa zombie”?

De “Mestre da Narrativa” a “Centro de Conformidade”

A Ripple, fundada em 2012, é um dos mais antigos projetos do sector cripto. O seu núcleo tecnológico, o XRP Ledger, consiste num registo descentralizado concebido para pagamentos transfronteiriços. A Ripple, alicerçada nesta tecnologia, desenvolveu sistemas de pagamento e liquidação, tendo o seu token, XRP, adquirido projeção mundial em 2017–2018, ao atingir a terceira posição em capitalização de mercado, apenas atrás da Bitcoin e da Ethereum.

Contudo, com a queda dos preços dos tokens e a revelação de parcerias “artificiais”, a narrativa das “parcerias bancárias” da Ripple começou a perder credibilidade.

Neste contexto, a Forbes divulgou uma reportagem que sugeria que o modelo de negócio central da Ripple poderia tratar-se de um esquema “pump-and-dump”: a empresa utilizava as suas vastas reservas de XRP para adquirir parcerias, criando uma aparência de sucesso, e recorria a declarações ambíguas para contornar a regulação. O propósito não seria a inovação tecnológica, mas sim valorizar os tokens obtidos gratuitamente através de ações promocionais e marketing, permitindo aos insiders lucrar com vendas.

Os reguladores intervieram de forma decisiva em dezembro de 2020.

A SEC acusou a Ripple de “venda não registada de valores mobiliários”, alegando a angariação ilegal de mais de 1,3 mil milhões USD através do XRP.

Este caso tornou-se uma das disputas regulatórias mais relevantes na história da cripto.

O impacto do processo foi significativo: Coinbase, Kraken e outras plataformas de referência retiraram o XRP; o parceiro MoneyGram cessou a colaboração; o preço do XRP caiu mais de 60 % no mês seguinte. A atividade da Ripple foi penalizada, colocando-a sob vigilância das autoridades.

Mudança Estratégica

Esta prolongada disputa judicial custou à Ripple cerca de 200 milhões USD, mas proporcionou um espaço de manobra e decisões judiciais favoráveis, permitindo uma reorientação estratégica.

Em 2024, a Ripple lançou o RLUSD, uma stablecoin indexada ao dólar, concebida para garantir conformidade regulatória e pagamentos e liquidações institucionais. Ao contrário da USDT e da USDC, o RLUSD não foi desenhado para funcionar como stablecoin suportada por exchanges, mas sim para servir sistemas tradicionais de cartões de crédito e compensação internacional.

Em 2025, a Ripple anunciou parcerias com Mastercard, WebBank e Gemini, permitindo que o RLUSD seja utilizado em liquidações em tempo real de cartões de crédito — tornando-se a primeira stablecoin on-chain a integrar redes globais de pagamentos.

Este avanço estratégico abre portas à adoção empresarial da stablecoin, preparando o caminho para a integração da Ripple no sistema financeiro convencional.

Para criar uma infraestrutura financeira on-chain completa, a Ripple efetuou aquisições estratégicas entre 2023 e 2025:

- Aquisição da Metaco: Obtenção de tecnologia de custódia de ativos digitais de nível institucional, criando bases para oferta a grandes instituições financeiras.

- Aquisição da Rail: Incorporação de sistemas de emissão e gestão de stablecoins, acelerando o lançamento do RLUSD.

- Aquisição da Hidden Road: Integração de redes de crédito institucionais e capacidades de liquidação internacional, completando a infraestrutura.

Com estas operações, a Ripple passou de pagamentos internacionais simples para uma infraestrutura financeira integrada: emissão de stablecoins, custódia institucional e liquidação cross-chain.

O Verdadeiro Fundamento dos 40 Mil Milhões USD de Avaliação

A transformação da Ripple aparenta ser abrangente.

No entanto, os profissionais dos mercados de capitais têm uma visão diferente.

Para compreender o verdadeiro racional desta ronda de financiamento, é fundamental reconhecer a essência da Ripple: um enorme tesouro de ativos digitais.

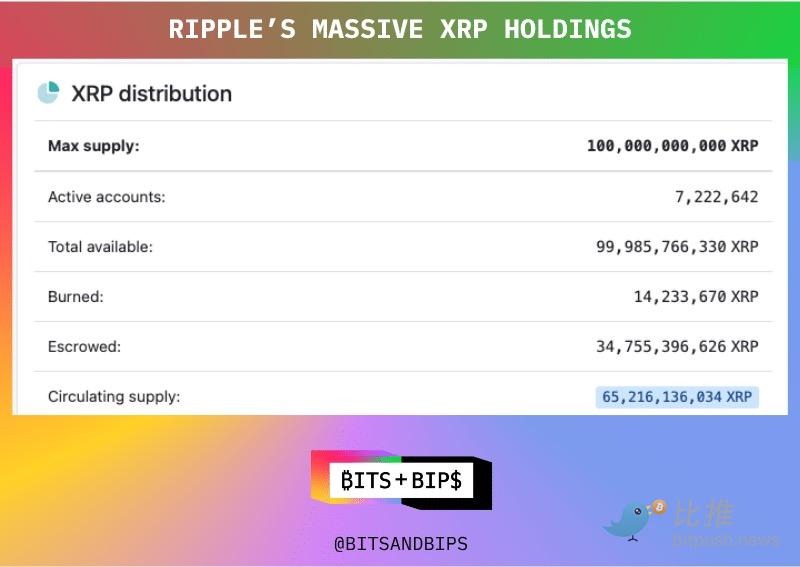

No momento de criação do XRP, 80 mil milhões dos 100 mil milhões de tokens foram colocados sob custódia da Ripple. Atualmente, a empresa detém ainda 34,76 mil milhões de XRP, com valor nominal superior a 80 mil milhões USD — o dobro da avaliação atribuída nesta ronda.

Diversos investidores confirmam que o negócio de 500 milhões USD esteve diretamente associado à compra das reservas de XRP da Ripple, provavelmente a preços inferiores ao valor de mercado.

Do ponto de vista financeiro, os investidores adquirem ativos a uma razão de capitalização de mercado para valor líquido de ativos de 0,5x. Mesmo com um desconto de 50 % de liquidez nas reservas de XRP, o valor dos ativos continua a igualar a avaliação da empresa.

Uma fonte interna revelou à Unchained: “Mesmo que a Ripple não consiga desenvolver a atividade, pode simplesmente adquirir outra empresa.”

Um investidor comentou: “O valor desta empresa reside exclusivamente nas reservas de XRP. Ninguém utiliza a sua tecnologia; não existe qualquer dinamismo na rede ou no ecossistema blockchain.”

Membros da comunidade têm reforçado: “O equity da Ripple dificilmente terá grande valor — seguramente não 40 mil milhões USD.”

Um interveniente resumiu: “O segmento de pagamentos está a crescer rapidamente. Os investidores precisam de diversificar apostas.”

A Ripple é apenas uma dessas apostas — não será a mais avançada tecnicamente, mas detém grandes reservas de XRP.

Para a Ripple, este é um cenário de benefício mútuo:

- Fixação da avaliação: Definição formal da avaliação de 40 mil milhões USD no mercado privado, oferecendo aos investidores iniciais uma referência para saída.

- Redução da pressão vendedora: Utilização de capital para adquirir empresas em vez de vender XRP no mercado, atenuando o impacto nos preços.

A fortuna pessoal do cofundador da Ripple, Chris Larsen, alcançou cerca de 15 mil milhões USD.

Nesta perspetiva, o percurso da Ripple assume contornos clássicos do sector financeiro — trata-se de ativos, avaliação e gestão de liquidez.

Do banco dos réus da SEC às salas de reuniões de Wall Street, a trajetória da Ripple ilustra a transição da cripto do idealismo para o pragmatismo. Se antes a Ripple foi símbolo da “economia da narrativa”, hoje revela que, quando o mercado abranda, os projetos dependem da solidez do capital para garantir estabilidade.

Declaração:

- Este artigo é reproduzido de [BitpushNews]. Os direitos de autor pertencem ao autor original, [Seed.eth]. Para questões de reprodução, contacte a equipa Gate Learn, que dará resposta célere de acordo com os procedimentos estabelecidos.

- Declaração de responsabilidade: As opiniões e posições expressas pertencem ao autor e não constituem aconselhamento financeiro ou de investimento.

- Outras versões linguísticas foram traduzidas pela equipa Gate Learn. Sem menção explícita a Gate, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI