Repetir o erro dos Neobancos na indústria cripto ou reformular de forma adequada?

O fracasso dos neobancos 1.0 e o caminho semelhante seguido pela maioria dos neobancos cripto demonstram que o cripto (talvez) pode ser a solução para revitalizar o setor neobancário.

Sabia que menos de 5 % dos neobancos conseguem ser rentáveis?

Os neobancos prometem banca totalmente digital, com custos mais baixos e melhor experiência do utilizador. No entanto, a sua estrutura económica revelou-se estruturalmente frágil.

Segue-se uma análise detalhada das razões pelas quais muitos neobancos tradicionais não atingem a rentabilidade, enquanto os neobancos cripto repetem os mesmos erros.

Imagem de @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Dependência excessiva das comissões de Interchange

A receita dos neobancos assenta quase totalmente nas comissões de Interchange, a pequena percentagem cobrada sempre que um utilizador utiliza o cartão de débito.

Este modelo só é viável com escala, margens estáveis e volume elevado de transações. Na prática, a estrutura económica é ténue e vulnerável.

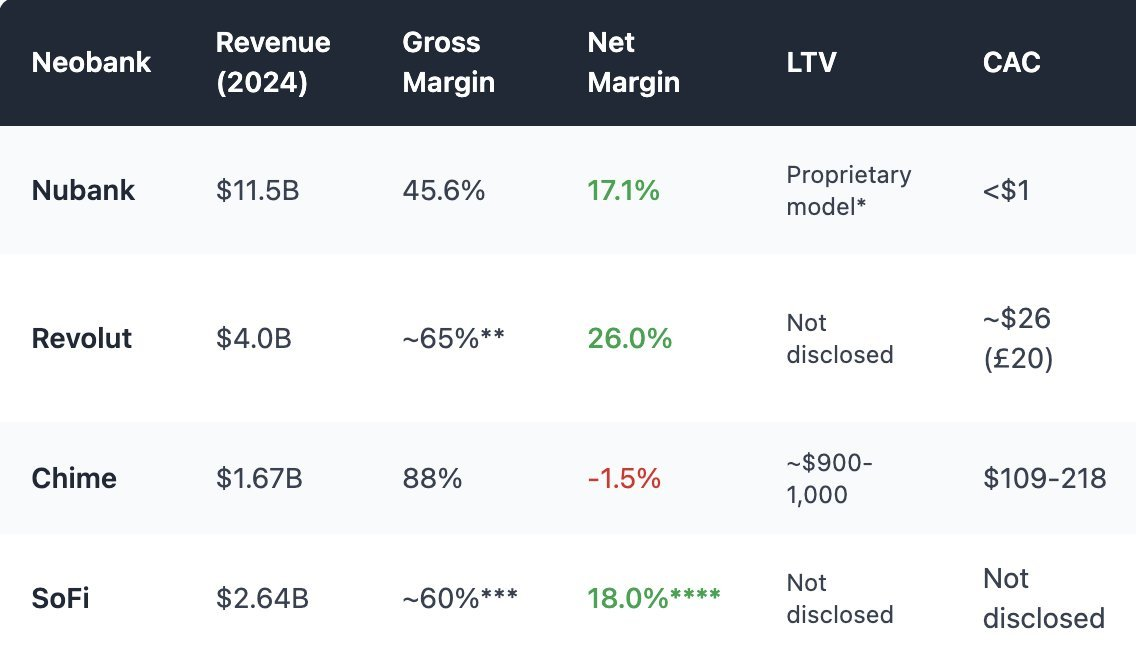

O Chime, neobanco norte-americano sem licença bancária própria, depende de bancos parceiros para guardar depósitos e emitir cartões, uma dinâmica idêntica à dos neobancos cripto. O seu foco está nas transações com cartão. Em 2024, cerca de 80 % da receita advém das comissões de Interchange.

Contudo, os reguladores impuseram limites às taxas de Interchange:

- UE: 0,2 % por transação

- EUA (Emenda Durbin): cerca de 0,21 $ + 0,05 % por transação

- Chime recorre a bancos de pequena dimensão para cobrar até cerca de 0,44 $/transação

Este tipo de arbitragem legal está cada vez mais pressionado e, para os neobancos, a margem é desde logo insuficiente para sustentar o negócio apenas com comissões de Interchange.

Além disso, o rendimento de Interchange depende fortemente dos ciclos de consumo. Em períodos recessivos, a redução de gastos com cartões traduz-se numa quebra de receita para os neobancos.

2. Capital parado: sem crédito, sem juros

O principal motor de receita bancária é o rendimento de juros proveniente do crédito, e não dos pagamentos.

Os bancos tradicionais convertem depósitos em empréstimos e recebem juros de hipotecas, linhas de crédito e financiamento empresarial.

Os neobancos, mesmo os licenciados, não conseguiram implementar esta função central.

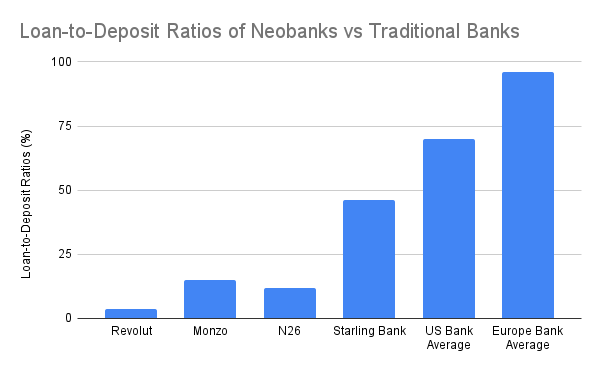

Os bancos tradicionais obtêm 60-65 % da receita através de juros líquidos, com rácios crédito/depósito entre 55-65 % e médias globais superiores. A maioria dos neobancos não consegue atingir este fluxo principal, salvo o Starling Bank, que adquiriu uma carteira hipotecária.

Com um modelo de autocustódia, os neobancos cripto não podem obter juros sobre depósitos, pois não têm acesso aos fundos dos utilizadores para gerar rendimento. Na melhor das hipóteses, canalizam depósitos para protocolos DeFi como Aave ou Lido, recolhendo uma pequena comissão. Contudo, estas soluções não oferecem análise de risco, controlo efetivo e apresentam riscos próprios, como ataques a protocolos ou desvalorização de stablecoin.

Em ambos os modelos, fintech e cripto, o paradoxo mantém-se: os depósitos acumulam-se, mas não são monetizáveis.

Na prática, muitos neobancos, incluindo os cripto, funcionam apenas como armazéns dispendiosos para depósitos.

3. Custos elevados de aquisição e manutenção

Diferentemente dos bancos tradicionais, que crescem de forma orgânica ou por rede física, os neobancos precisam de conquistar cada cliente através de marketing e recomendações num mercado digital saturado. Isto resulta em custos de aquisição de clientes (CAC) elevados, que comprimem seriamente a viabilidade económica.

Nos neobancos cripto, o custo de aquisição é ainda superior, devido à dificuldade de integração e à necessidade de formação. Além disso, muitos recorrem a incentivos de APY alto e tokens para atrair depósitos, criando uma responsabilidade diferida que aumenta substancialmente o CAC.

O rácio custo-receita nos neobancos cripto é ainda menos favorável do que nos tradicionais:

- Pagamentos com stablecoins reduzem as margens de câmbio e Interchange, numa corrida para o fundo face à concorrência crescente

- As obrigações regulatórias, mesmo em modelos de autocustódia, exigem KYC, controlos de saída para moeda fiduciária e conformidade dos cartões. Se o gasto for fraudulento, o estorno e penalização recaem sobre o neobanco cripto, podendo até resultar em suspensão de serviço por parte do emissor centralizado.

- A maioria dos utilizadores apresenta saldos baixos (<1 000 $), enquanto os custos de apoio, prevenção de fraude e infraestruturas permanecem fixos.

4. Reconstruir o modelo: vencer com DeFi embutido

Os neobancos cripto não poderão competir imitando Chime ou Monzo, pois a estrutura de negócio é diferente devido à autocustódia. Não têm vantagem face aos tradicionais, mas o cripto pode tornar os neobancos mais lucrativos com DeFi integrado.

1. Trading como principal fonte de receita

O rendimento de trading tornou-se uma fonte comprovada de receitas de elevada margem, tanto para neobancos tradicionais como para carteiras cripto.

- Revolut Wealth Division (incluindo cripto, em 2024): 506 milhões £ (16,3 % da receita total), crescimento de 298 % YoY, impulsionado por clientes que especulam em cripto, não por serviços bancários tradicionais.

- Phantom Wallet (projeção para 2025): 79 milhões $ de swaps na carteira

Integrar trading é hoje uma funcionalidade padrão no setor. A aplicação tem de disponibilizar uma vasta oferta de ativos, pares de trading, proteção MEV, execução rápida, entre outros, para se diferenciar e proporcionar uma experiência de trading superior.

2. Yield estruturado e produtos de riqueza onchain

Ao invés de emprestar diretamente, os neobancos podem organizar produtos DeFi complexos em soluções de investimento acessíveis para o utilizador comum.

- Stablecoin emitida pelo próprio neobanco, que gera rendimento de T-bill ao incentivar o utilizador a trocar para a stablecoin da instituição

- Cofres de yield selecionados e protocolo de poupança para clientes individuais

- ETF onchain/RWA

- Seguro

Poucos neobancos ocidentais conseguiram replicar o sucesso da gama de produtos de riqueza da Alipay.

Captura de ecrã da oferta de produtos de riqueza da Alipay

Os neobancos cripto têm vantagem ao disponibilizar um portefólio amplo de produtos de gestão de riqueza, simplificando o acesso ao DeFi e tornando produtos financeiros de alto rendimento acessíveis a mais investidores.

O DeFi integrado pode enriquecer substancialmente a oferta de produtos de riqueza dos neobancos.

Conclusão: Não crie mais um banco. Crie as infraestruturas DeFi.

Os neobancos sempre trabalharam com margens reduzidas. Os neobancos cripto, mesmo com ferramentas nativas DeFi, enfrentam desafios maiores: comissões ainda menores em pagamentos com stablecoin, custos regulatórios superiores, integração mais difícil e concorrência intensa logo que os neobancos tradicionais adotem cripto.

Com a Revolut e a Nubank a integrarem stablecoin, trading cripto e yield onchain na sua infraestrutura, os neobancos cripto terão dificuldade em captar a atenção dos utilizadores.

O verdadeiro potencial não reside em criar mais um neobanco, mas sim em fornecer as infraestruturas: agregadores de rendimento, camadas FX de stablecoin, envolventes ou gestores DeFi que se integrem na rede bancária existente. Competir com neobancos que já têm vasta base de utilizadores é difícil; o caminho é complementar e potenciar a rentabilidade dessas instituições com cripto.

Aviso legal:

- Artigo republicado de [0xcoconutt]. Todos os direitos de autor pertencem ao autor original [0xcoconutt]. Para qualquer questão sobre esta republicação, contacte a equipa Gate Learn, que dará resposta rápida.

- Declaração de responsabilidade: as opiniões expressas pertencem apenas ao autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, está proibida a cópia, distribuição ou plágio das versões traduzidas.

Partilhar

Conteúdos

1. Dependência Excessiva das Taxas de Intercâmbio

2. Capital Ocioso: Sem concessão de crédito nem receita de juros

3. CAC Elevado e Custos de Manutenção Significativos

4. Reconstruir o Modelo: Vencer com DeFi Integrado

Conclusão: Em vez de construir um banco, recomenda-se construir infraestruturas DeFi.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI