Em outubro de 2025, MrBeast apresentou um pedido de registo de marca para “MrBeast Financial” junto do United States Patent and Trademark Office.

O jovem de 27 anos, célebre por desafios extremos como ser enterrado vivo nos seus vídeos e por liderar uma comunidade digital de 450 milhões de seguidores, planeia expandir o seu império empresarial — que já abrange restauração rápida e snacks — para a banca, investimentos e plataformas de negociação de criptomoedas.

Segundo o pedido, MrBeast prevê lançar uma plataforma SaaS que disponibilize processamento de pagamentos em criptomoedas, microcrédito e gestão de investimentos. Ele e o seu império empresarial avaliado em 5 mil milhões de dólares preparam-se para entrar num sector onde confiança, risco e regulação são fundamentais: as finanças.

Esta evolução não é inédita. MrBeast já detém a marca de snacks Feastables e a cadeia de restaurantes virtuais MrBeast Burger. No entanto, o setor dos serviços financeiros é intrinsecamente distinto — toca no âmago sensível da sociedade.

Mais relevante ainda, há apenas um ano, foi protagonista de polémica no universo das criptomoedas. Investigadores de blockchain acusaram-no de usar a sua influência para impulsionar e depois abandonar projetos (“pump and dump”), lucrando mais de 10 milhões de dólares.

Agora, este fenómeno polarizador prepara-se para transportar a sua base de fãs — maioritariamente da Geração Z — para o universo financeiro, altamente regulado.

O risco é elevado. Está em causa a sua reputação e a confiança de toda uma geração. O resultado poderá redefinir a relação entre influência, finanças e confiança.

O “Êxodo” Bancário da Geração Z

Os bancos tradicionais estão a perder o futuro.

Os jovens já não frequentam as agências de mármore e vidro. Mudam de banco duas a três vezes mais do que os seus pais — não por melhores taxas, mas por experiências digitais superiores. Só 16% da Geração Z diz confiar plenamente nos bancos tradicionais — os millennials confiam quase o dobro, os baby boomers quase o triplo.

Para uma geração habituada a algoritmos e ecrãs, um bancário de fato e gravata inspira menos confiança do que uma aplicação de interface intuitiva.

Os bancos tradicionais passaram um século a cimentar a confiança: agências físicas representam “acessibilidade”, história da marca equivale a “resiliência”, apoio público transmite “segurança” e balcões de mármore e funcionários de fato sugerem “profissionalismo” e “estabilidade”. Estes símbolos e estruturas funcionaram no passado.

Bank of America | Fonte: BloomBeag

Mas para a Geração Z, habituada a um mundo de resposta imediata e elevada frequência, o que importa não é uma garantia institucional estática, mas experiências de confiança dinâmicas e tangíveis. O legado centenário pesa menos do que uma aplicação intuitiva, apoio rápido e produtos personalizados.

O problema de fundo é a profunda insatisfação da Geração Z com as finanças tradicionais. Cresceram depois da crise de 2008, viram os grandes bancos resgatados enquanto as pessoas comuns perdiam o emprego e a riqueza. Assistiram a violações de dados e à derrocada ética de Wall Street em nome do lucro. Estes episódios enraizaram o ceticismo face ao sistema financeiro.

A maioria da Geração Z segue influenciadores financeiros, descobre novos produtos nas redes sociais, aprende dicas de investimento no Xiaohongshu e acompanha criadores no TikTok. Este padrão reflete o colapso — e reconstrução — das bases de confiança.

A Geração Z não procura “melhores bancos” — quer algo radicalmente diferente: um ecossistema que combine serviços financeiros, experiência social e valores pessoais. Pretende que as finanças ultrapassem a frieza dos números e representem os seus ideais.

É esta oportunidade que MrBeast reconhece.

O seu vínculo com os fãs vai além da tradicional relação marca-consumidor; é quase uma ligação social. Os académicos designam este fenómeno por “interação parasocial”: o público desenvolve uma relação emocional unilateral com a personalidade mediática, como se fosse um amigo.

MrBeast domina esta lógica.

Os seus vídeos semanais encenam distribuições de riqueza: 100 crianças desafiam o homem mais forte do mundo, desconhecidos sobrevivem 100 dias num bunker nuclear por 500 000 dólares ou o próprio MrBeast passa 50 horas enterrado vivo — sempre com prémios em dinheiro.

O montante total já oferecido em dinheiro, carros e casas ascende a dezenas de milhões de dólares. Estes giveaways não são mero marketing — são conteúdo, e o cumprimento de um contrato de confiança com os fãs.

MrBeast enterrado vivo durante 50 horas | Fonte: Instagram

Cada giveaway prova que cumpre a palavra, que as promessas são reais e que partilha os ganhos. Esta “generosidade tangível” convence a Geração Z mais do que qualquer declaração institucional.

Em 2024, MrBeast aliou-se à fintech MoneyLion para uma ação de 4,2 milhões de dólares em giveaways. Os jovens descarregaram a app por confiarem em MrBeast — não pelo produto, mas por seguirem alguém em quem acreditam.

O sucesso desta campanha revelou a MrBeast uma oportunidade maior: se converter a influência diretamente em serviços financeiros — eliminando intermediários — atinge uma eficiência de monetização inédita.

Os bancos tradicionais afirmam: “Temos um século de história, sobrevivemos à Grande Depressão e contamos com o apoio do Estado.”

MrBeast afirma: “Acabei de dar 100 000 dólares a cada uma de 100 pessoas.”

Os primeiros confiam no legado; o segundo, na ação. Uns apoiam-se em instituições, outros amplificam-se nos canais digitais. Uns são estáticos, outros dinâmicos e visíveis.

O paradoxo, porém, é que a desconfiança da Geração Z resulta precisamente da transparência e dilemas éticos do setor. Os serviços financeiros são dos menos confiáveis e o descontentamento dos jovens resulta dos lapsos éticos sob pressão de lucros.

Como pode então MrBeast — figura com histórico controverso em cripto — ser o novo “salvador” financeiro?

Da “Foice” à “Casa”: O Fio da Navalha

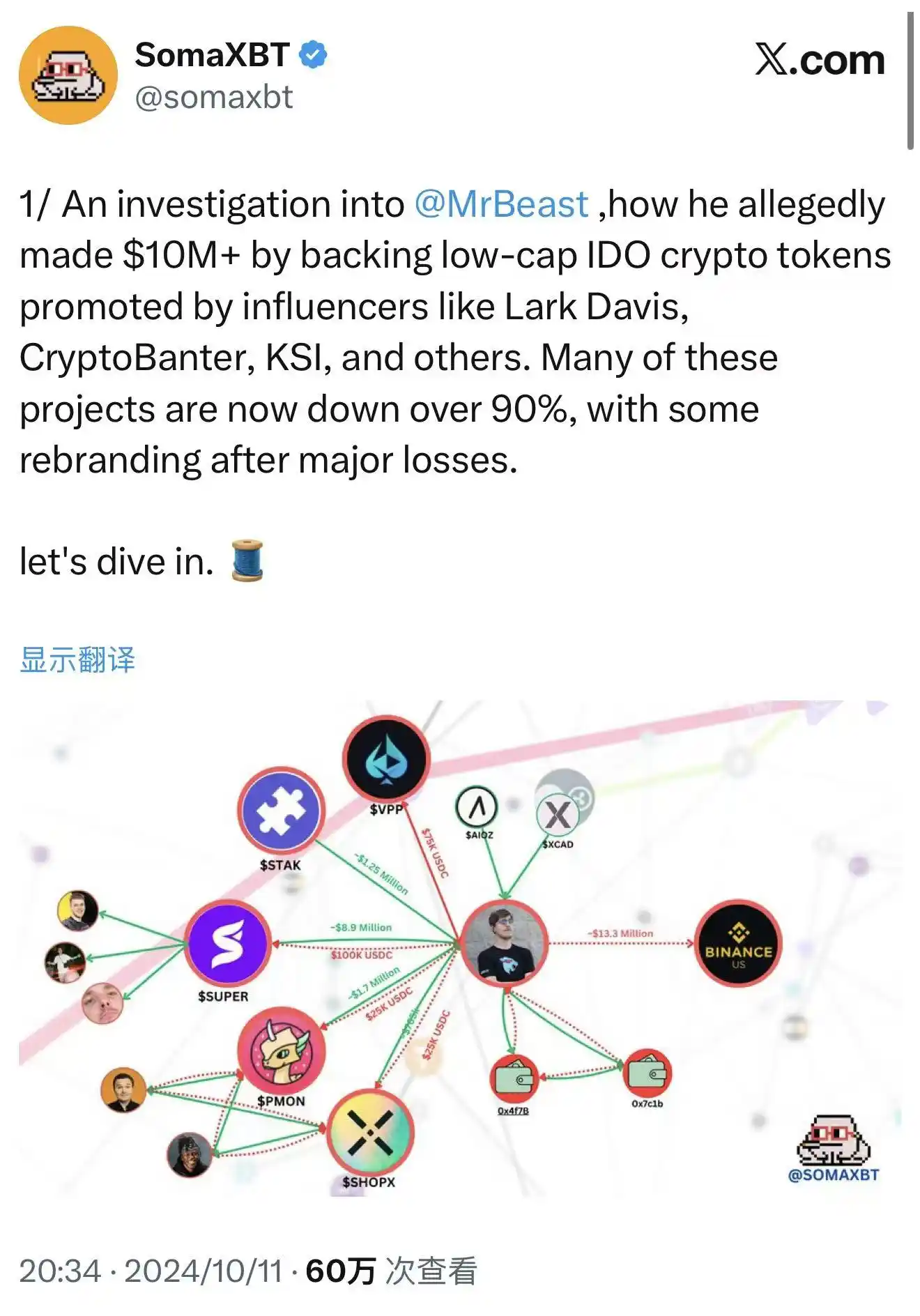

Em outubro de 2024, o investigador de blockchain SomaXBT publicou na X uma análise detalhada das operações de MrBeast em criptoativos.

O relatório rastreou carteiras associadas a MrBeast, alegando envolvimento em múltiplos esquemas de pump and dump. As alegações baseiam-se em registos transparentes na blockchain — cada transação é permanente e inegável.

SomaXBT expõe MrBeast | Fonte: X

O caso mais emblemático: SuperFarmDAO. MrBeast investiu 100 000 dólares na pré-venda, recebeu um milhão de tokens SUPER e usou a influência para promover o projeto. O preço disparou e ele vendeu.

O investimento de 100 000 dólares gerou milhões, deixando milhares de investidores de retalho prejudicados. Muitos compraram, confiando na segurança da sua presença — apenas para ficarem com tokens desvalorizados.

Estratégias idênticas surgiram em Polychain Monsters, STAK, VPP, SHOPX e outros. SomaXBT estima que MrBeast lucrou mais de 10 milhões de dólares.

Legalmente, estes atos podem não ter ultrapassado limites. MrBeast não prometeu manter posições nem violou regras explícitas de valores mobiliários. O setor cripto era uma zona cinzenta e as regras tradicionais não se aplicavam totalmente. No mercado de ações, seriam considerados manipulação — mas aí não regiam as cripto.

Do ponto de vista ético, a polémica é real. Muitos apontam que explorar a influência para pump and dump mina a confiança dos fãs e prejudica a credibilidade do setor. Quando grandes influenciadores lucram à custa dos pequenos investidores, o mercado torna-se um espelho dos piores excessos de Wall Street.

A equipa de MrBeast nega envolvimento direto, alegando que os investimentos foram geridos por terceiros. Mesmo assim, a sua notoriedade atraiu investidores de retalho.

Quando fala de um projeto ou o inclui num vídeo, os fãs interpretam como endosso. O impulso pode vir de outro lado, mas o impacto é atribuído ao seu nome.

Agora, em outubro de 2025 — menos de um ano após a denúncia de SomaXBT — MrBeast apresenta o pedido para “MrBeast Financial”. Os serviços propostos incluem “corretora de criptomoedas” e “operações de corretora descentralizada” — as áreas do escândalo anterior.

Parece sinalizar: a “foice” de ontem quer ser hoje uma “casa” conforme à lei.

Duas lógicas empresariais podem estar a operar em simultâneo.

Primeiro, “branqueamento” comercial: ao construir uma plataforma regulada, procura reescrever o passado especulativo e reposicionar-se como fornecedor financeiro de confiança. É um clássico — muitos ex-especuladores tornaram-se banqueiros fundando instituições legítimas. O fundador da J.P. Morgan também começou como especulador radical antes de ganhar reputação em Wall Street.

Segundo, uma lógica mais profunda: vê na influência uma oportunidade de monetização direta e mais eficiente enquanto capital financeiro. Em vez de depender de terceiros, pode criar e controlar o ecossistema — lucrando com conteúdo, transações, empréstimos e investimentos.

Este é o fim da economia dos criadores de conteúdo: conteúdo vira finanças, influência converte-se em capital, fãs tornam-se clientes. Se resultar, MrBeast será pioneiro do modelo influenciador-banqueiro.

Independentemente da lógica, enfrenta o maior desafio: as finanças vivem da confiança e é dispendioso reconstruí-la. Terá de convencer reguladores de que agora dispõe de sistemas, competências e intenção para proteger consumidores após ter explorado investidores de retalho em cripto.

E o risco regulatório é constante.

Navegar a Incerteza Regulamentar

Em 2025, a regulação cripto nos EUA está em mutação.

A 31 de julho, o presidente da SEC, Paul Atkins, lançou o “Projeto Crypto” para reformular leis de valores mobiliários e incentivar a inovação cripto. Um sinal decisivo. A SEC tinha travado ações contra Coinbase, Binance e outros, tentando sujeitar as cripto às regras dos valores mobiliários. Em 2025, o tom mudou.

A 29 de setembro, a SEC e a CFTC organizaram a primeira mesa redonda conjunta sobre negociação spot de cripto — transição da “repressão” para regras claras.

Mesa redonda SEC & CFTC | Fonte: YouTube

Para quem quer entrar nas finanças cripto, surge uma janela rara. As entidades reguladoras mostram abertura, equilibrando proteção do consumidor e inovação. O calendário do USPTO indica que a marca “MrBeast Financial” será analisada em meados de 2026, com decisão final no final de 2026. Mesmo no melhor cenário, a plataforma não será lançada antes de 2027.

Mas uma janela não é um passe livre. “MrBeast Financial” enfrenta requisitos regulatórios complexos e múltiplos.

Federalmente, a SEC avaliará o envolvimento em valores mobiliários. Se a plataforma oferecer produtos considerados valores mobiliários, terá de se registar como corretora ou consultora de investimentos e cumprir supervisão rigorosa. A CFTC regula derivados e commodities, fiscalizando manipulação e fraude. A FinCEN exige políticas de Prevenção de Branqueamento de Capitais (AML) e Conheça o Seu Cliente (KYC) robustas — identificação forte, monitorização e reporte de atividades suspeitas.

Se promover pagamentos e transações em cripto, pode ser considerada empresa de serviços monetários (MSB), exigindo registo, relatórios e auditorias. Cada obrigação implica investimento pesado em equipas, tecnologia e recursos.

Ao nível estadual, a complexidade aumenta. O sistema regulatório norte-americano é dual; operar corretoras ou bancos móveis implica dezenas de licenças estaduais de transmissor de dinheiro (MTL), cada uma com regras e custos próprios.

O apelo direto de MrBeast aos jovens investidores coloca o negócio sob forte escrutínio. Os reguladores perguntarão: terá um criador conhecido por conteúdos extremos a “prudência” para gerir poupanças e investimentos dos consumidores?

Não se trata apenas de conformidade — é risco reputacional. Os reguladores avaliam capacidades técnicas, financeiras, cultura de risco e governação. Analisam historial, integridade da gestão e capacidade de proteção dos consumidores.

Pouco antes do pedido de marca, o vídeo “Arriscavas a vida por 500 000 dólares?” gerou polémica. Um duplo escapou de um edifício em chamas por dinheiro. MrBeast defendeu que a segurança era “mais rigorosa do que se imagina”, com equipas profissionais e risco controlado.

Os críticos alegam que conteúdos de alto risco promovem a ideia de trocar segurança pessoal por dinheiro. Mesmo com riscos mínimos, a mensagem é “arrisca a vida por dinheiro”. Jovens podem ser negativamente influenciados.

Isto pode prejudicar pedidos de licença financeira. Reguladores podem interpretar como “cultura de risco”. Um criador disposto a arriscar vidas por dinheiro desenharia também produtos financeiros arriscados para consumidores?

Esta preocupação é legítima. O desenvolvimento de produtos financeiros exige extrema cautela; características especulativas podem causar perdas graves. O estatuto de celebridade não substitui ética e conformidade.

Conceber produtos financeiros exige competência e verdadeira preocupação com o consumidor. Entidades e associações de consumidores examinam ainda mais os produtos de celebridades; qualquer estrutura ou comissão duvidosa será amplificada.

O desafio de MrBeast é complexo. Precisa de garantir conformidade e justiça e restaurar a reputação ética após controvérsia cripto. Durante a janela regulatória, deve conciliar a persona “Beast”, que atrai jovens, com a “prudência” exigida pelos supervisores.

É um equilíbrio delicado. Um erro pode arruinar o projeto; o êxito pode transformar o modelo, convertendo a confiança de 445 milhões de fãs em capital financeiro.

A Experiência Suprema da Confiança

A aposta de MrBeast nas finanças é menos um negócio e mais uma experiência extrema sobre a confiança na era digital.

É o cruzamento de três forças: financeirização da economia dos influenciadores, revolta da Geração Z contra a banca tradicional e evolução regulatória cripto.

Em 2025, estas dinâmicas criam uma janela única — e enormes riscos.

Se for bem-sucedido, provará que a confiança pode nascer rapidamente do carisma e canais digitais, não apenas do legado institucional. Os bancos tradicionais verão que a reputação centenária pouco pesa junto da Geração Z.

Os bancos terão de reinventar estratégias para captar jovens — como construir confiança num mundo digital e algorítmico. Terão de adotar o discurso dos influenciadores, lógica das redes sociais e parcerias para alcançar novos públicos.

Outros influenciadores verão uma via de monetização. A economia dos criadores de conteúdo mudará: criadores de conteúdo a tornarem-se prestadores de serviços financeiros. Assistiremos ao surgimento de “bancos de influenciadores”, “fundos de influenciadores”, “seguros de influenciadores”. A linha entre influência e confiança será redesenhada.

Se falhar, confirma a lição clássica: influência gera espetáculo, mas não confiança autêntica — sobretudo nas finanças, onde ética e conformidade superam qualquer base de seguidores. Atenção não basta para conquistar o maior ativo financeiro: responsabilidade.

Lembrará aos reguladores que a inovação financeira alicerçada em influenciadores exige regras mais rigorosas. À medida que finanças se fundem com conteúdo e fandom, os antigos modelos podem falhar. Os supervisores terão de ponderar se um influenciador com centenas de milhões de seguidores representa risco sistémico e como proteger consumidores quando laços de fã se tornam financeiros.

A marca MrBeast assenta no espetáculo e nos extremos — enterros, bunkers, desafios, sempre a romper convenções e a surpreender.

Mas as finanças exigem estabilidade e prudência — previsibilidade, segurança e solidez.

Conseguirá manter a vertente de entretenimento e construir uma marca financeira de confiança? Não é apenas negócio — é identidade. Quando um criador famoso por proezas “radicais” pede confiança para gerir dinheiro, expande a marca ou dilui-a?

Este paradoxo não tem resposta fácil. Talvez MrBeast crie uma nova marca financeira híbrida, unindo entretenimento e profissionalismo. Ou descubra que ambas são incompatíveis e tenha de escolher.

Seja como for, a aposta está lançada. Obriga todos a repensar, nesta era saturada de media: quem merece a confiança — as instituições formais que falam em jargão ou o influenciador que entretém no ecrã?

Quando ocorrer a primeira transação na MrBeast Financial — seja compra ou venda — esse utilizador vota, respondendo à grande questão da confiança contemporânea. Milhões de jovens usarão dinheiro real para escrever o desfecho desta experiência.

Declaração:

- Este artigo é uma reprodução de [BlockBeats] e é da autoria original de [Sleepy]. Caso se oponha a esta reprodução, contacte a equipa Gate Learn para tratamento célere nos termos dos procedimentos aplicáveis.

- Aviso Legal: As opiniões e posições expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Salvo referência a Gate, é proibida a cópia, distribuição ou plágio desta tradução.