Perspetiva Mensal: Desmitificar o Mito da Sazonalidade

Resumo

Prevemos que o mercado em alta das criptomoedas possa prolongar-se no início do 4.º trimestre de 2025, apoiado por uma liquidez robusta, contexto macroeconómico favorável e evolução regulatória positiva. O bitcoin, em particular, continuará a superar as expectativas do mercado, beneficiando diretamente do atual ambiente macro. Salvo impactos inesperados nos preços da energia (ou outros fatores que possam travar a tendência da inflação), consideramos que o risco imediato de desvio à trajetória da política monetária nos EUA é bastante reduzido. Por sua vez, a procura técnica das tesourarias de ativos digitais (DATs) deverá garantir o suporte dos mercados cripto.

A sazonalidade permanece uma preocupação para o setor, já que entre 2017 e 2022, o bitcoin registou seis quedas consecutivas face ao USD em setembro. Embora esta tendência leve muitos investidores a acreditar que a sazonalidade influencia fortemente o desempenho cripto, tal premissa revelou-se incorreta em 2023 e 2024. Os nossos dados mostram que a reduzida amostra e a elevada dispersão de resultados limitam o significado estatístico destes indicadores sazonais.

Mais relevante para o mercado cripto é determinar se estamos numa fase prematura ou avançada do ciclo DAT. Atualmente, DATs públicas detêm mais de 1M BTC (110 B$), 4,9M ETH (21,3 B$) e 8,9M SOL (1,8 B$) a 10 de setembro, enquanto os participantes mais recentes apostam em altcoins de maior risco. Entendemos que estamos na fase competitiva PvP, que mantém o afluxo de capital nos principais ativos de grande capitalização, ao passo que esta dinâmica deverá antecipar uma consolidação entre DATs de menor dimensão.

Perspetivas continuam favoráveis

Defendemos no início do ano que o mercado cripto encontraria mínimos no 1.º semestre de 2025 e atingiria novos máximos históricos no 2.º semestre, uma opinião contrária ao consenso então vigente, marcado por receios de recessão, dúvidas sobre a sustentabilidade das subidas e incerteza quanto à duração da recuperação. Rejeitámos essas leituras, sustentando-nos numa visão macro divergente.

À entrada do 4.º trimestre, mantemos perspetivas favoráveis para os mercados cripto, projetando apoio continuado da liquidez robusta, ambiente macroeconómico positivo e evolução regulatória encorajadora. Relativamente à política monetária, antecipamos que a Reserva Federal realize cortes nas taxas de juro a 17 de setembro e 29 de outubro, respondendo ao enfraquecimento do mercado laboral norte-americano. Estas decisões devem desbloquear liquidez atualmente parada, em vez de sinalizar um topo local. Já em agosto defendíamos que taxas mais baixas poderiam mobilizar uma parte significativa dos 7,4 T$ em fundos do mercado monetário.

Uma inversão relevante da trajetória da inflação poderia colocar este cenário em risco, caso, por exemplo, os preços de energia subam. (Nota: atribuímos menor relevância ao risco das tarifas do que o consenso.) A OPEP+ acordou um novo aumento da produção, enquanto a procura global dá sinais de abrandamento. Ainda assim, preços superiores poderão resultar de novas sanções à Rússia. Para já, não acreditamos que os valores atinjam patamares associados à estagflação.

Não me ordene, não é a minha verdadeira DAT

Em paralelo, mantemos a convicção que a procura técnica pelas digital asset treasuries (DATs) continuará a sustentar o mercado cripto. Este fenómeno atingiu um ponto de viragem: já não estamos na fase inicial dos últimos 6-9 meses, mas igualmente longe do termo do ciclo. Iniciou-se a etapa PvP (player-versus-player) — uma fase competitiva onde apenas a execução, diferenciação e timing podem garantir sucesso, ao invés de replicar simplesmente a estratégia MicroStrategy.

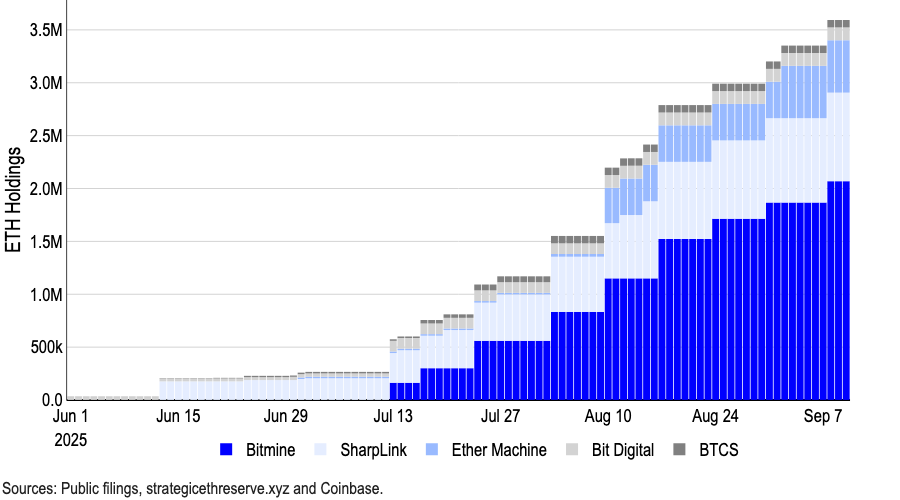

Primeiros intervenientes como a MicroStrategy beneficiaram de substanciais prémios sobre o valor líquido dos ativos (NAV), mas a concorrência, os riscos de execução e os constrangimentos regulatórios abrandaram os prémios mNAV. O prémio pela escassez perdeu relevância. No entanto, DATs dedicadas ao bitcoin detêm atualmente mais de 1M BTC (aproximadamente 5% da oferta em circulação). As principais DATs dedicadas ao ETH possuem cerca de 4,9M ETH (21,3 B$), representando mais de 4% do ETH em circulação.

Gráfico 1. As DATs de ETH mantêm o ritmo de expansão das compras

Em agosto, o Financial Times noticiou que 154 empresas cotadas nos EUA captaram cerca de 98,4 B$ para compras cripto em 2025, um aumento expressivo face aos 33,6 B$ angariados por 10 empresas antes deste ano (dados da Architect Partners). O compromisso financeiro com outros tokens também cresce, sobretudo para SOL e restantes altcoins. (A Forward Industries angariou 1,65 B$ para financiar uma DAT baseada em SOL, apoiada por Galaxy Digital, Jump Crypto e Multicoin Capital.)

Tal crescimento intensificou o escrutínio regulatório. De acordo com informações recentes, a Nasdaq reforçou a supervisão das DATs, exigindo aprovação dos acionistas para determinadas operações e promovendo maior transparência. Ainda assim, a Nasdaq esclareceu que não divulgou novos regulamentos específicos para DATs.

A nosso ver, o ciclo das DATs está a amadurecer, sem se encontrar em fase prematura ou tardia. Os tempos de ganhos automáticos e prémios mNAV terminaram; nesta etapa PvP, só os operadores mais disciplinados e estratégicos se destacarão. Esperamos que os mercados cripto continuem a beneficiar da entrada de capital destes veículos, potenciando os retornos.

Sazonalidade: risco ou mito?

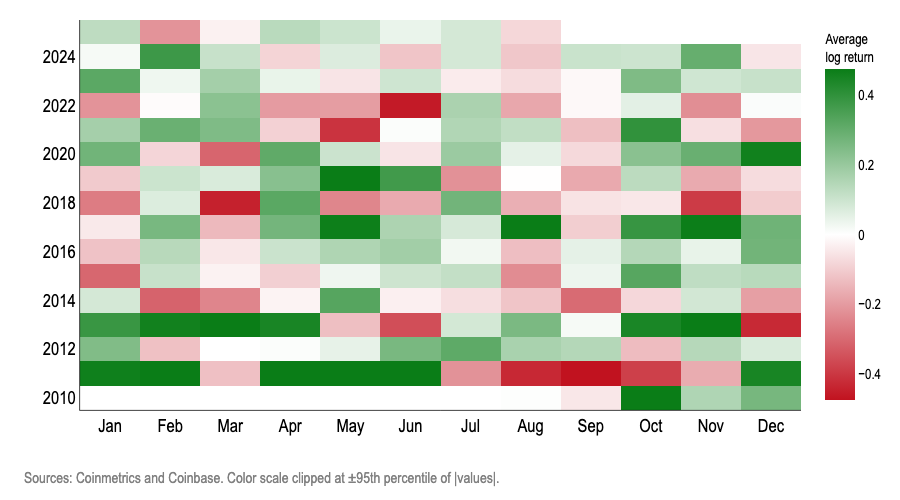

A sazonalidade continua a inquietar os operadores do mercado cripto. O bitcoin registou seis quedas seguidas face ao USD em setembro, entre 2017 e 2022, com retorno médio negativo de 3% na última década. Muitos investidores deduzem que a sazonalidade determina o desempenho cripto, considerando setembro um mês de maior risco — embora esta interpretação tenha sido errada em 2023 e 2024.

Não consideramos que a sazonalidade mensal seja um indicador útil para negociação de bitcoin. De acordo com diversos estudos — gráficos de frequência, rácios logísticos, previsões fora da amostra, testes placebo e controlos — o mês do ano não constitui um preditor estatístico da direção dos retornos logarítmicos mensais do BTC. (Utilizamos retornos logarítmicos como medida de crescimento composto, por representarem melhor as tendências de longo prazo e acomodarem a elevada volatilidade do bitcoin.)

Gráfico 2. Mapa de calor dos retornos mensais logarítmicos do BTC

Os seguintes testes comprovam que o “mês do calendário” não antecipa fiavelmente a direção dos retornos logarítmicos mensais do bitcoin:

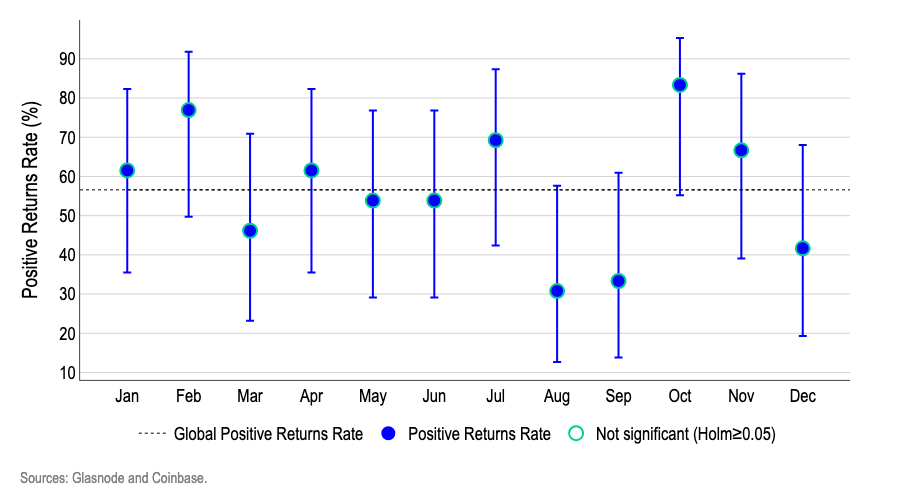

1. Intervalos de confiança Wilson: No Gráfico 3, considerando a incerteza da pequena amostra, nenhum mês demonstra relevância estatística para antecipar sazonalidade. Meses “altos” (fevereiro/outubro) ou “baixos” (agosto/setembro), têm margens de erro que se sobrepõem à média global, evidenciando variabilidade aleatória.

- Cada ponto indica a percentagem de meses em que o BTC terminou com ganho; as barras verticais mostram intervalos de confiança Wilson a 95%, apropriados para amostras curtas.

- A linha tracejada refere-se à média global de meses positivos. Aplicámos o ajuste Holm para múltiplos testes, evitando padrões espúrios.

Gráfico 3. Taxa de retornos logarítmicos positivos do BTC com intervalos de confiança Wilson a 95%

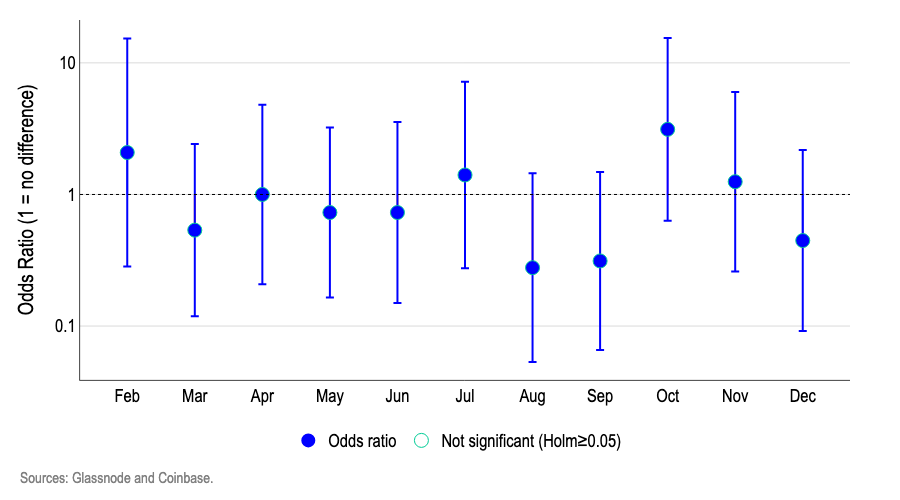

2. Regressão logística: O Gráfico 4 mostra que os rácios mensais para retornos positivos, calculados por regressão logística, aproximam-se de 1,0 e os respetivos intervalos de confiança cruzam este valor. Não se verifica significância estatística para nenhum mês relativamente à direção dos retornos logarítmicos.

- Valores próximos de 1,0 equivalem à probabilidade de janeiro, acima indicam odds superiores, abaixo odds inferiores.

- Como os intervalos cruzam 1,0 e o ajuste Holm não aponta relevância, não se pode concluir que o mês do calendário seja útil como sinal preditivo.

Gráfico 4. Regressão logística – odds de retornos logarítmicos mensais positivos/negativos do BTC vs janeiro (base)

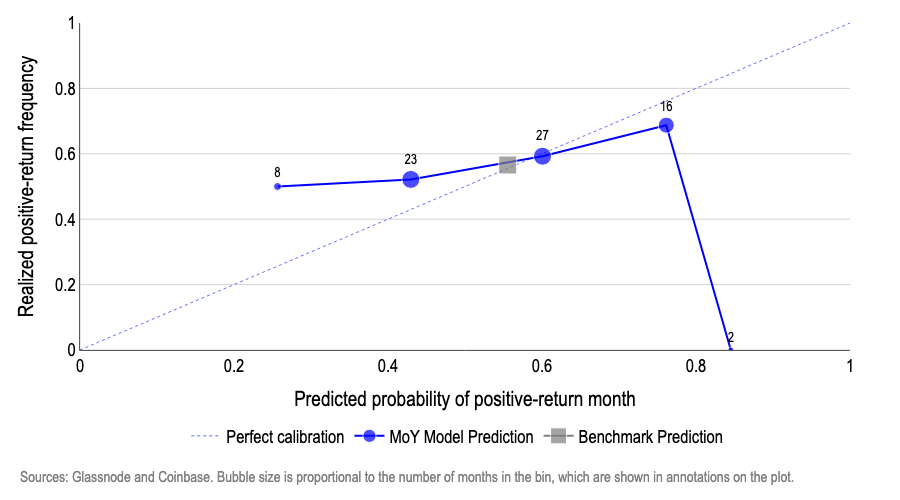

3. Previsões fora da amostra: Ao estimar dois modelos (um base, um MoY) em dados disponíveis até cada mês, o modelo base prediz uma probabilidade constante, o MoY inclui dummies mensais. O Gráfico 5 demonstra que apenas o modelo base se alinha com a linha de 45°. O modelo MoY revela oscilações excessivas e previsões pouco fiáveis.

Gráfico 5: Precisão das previsões fora da amostra do modelo MoY

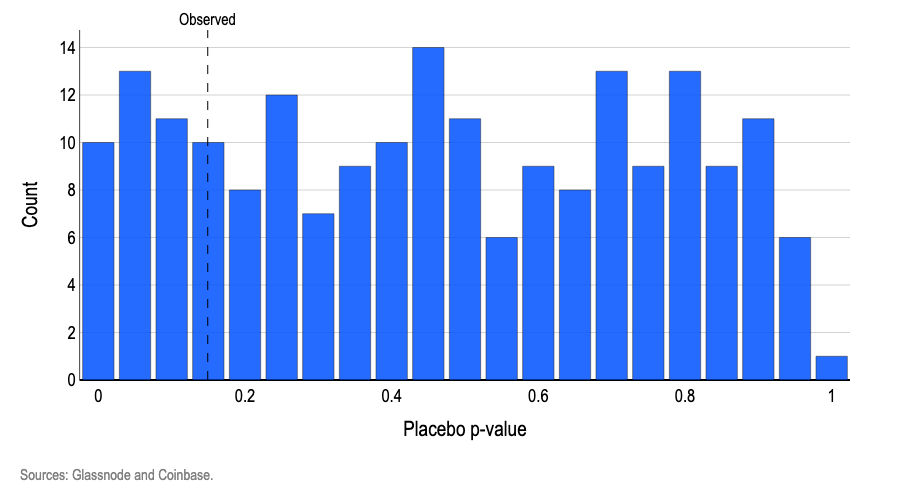

4. Testes placebo: O teste conjunto de variáveis dummy mensais produziu p-value de 0,15, comum em situações de aleatoriedade. Após milhares de permutações, cerca de 19% dos testes devolveram p-value igual ou inferior, reforçando a ausência de sinal significativo. Para que houvesse relevância estatística, seriam necessários p-value < 0,05 e menos de 5% de replicações.

Gráfico 6. P-values placebo por permutação das etiquetas de “mês”

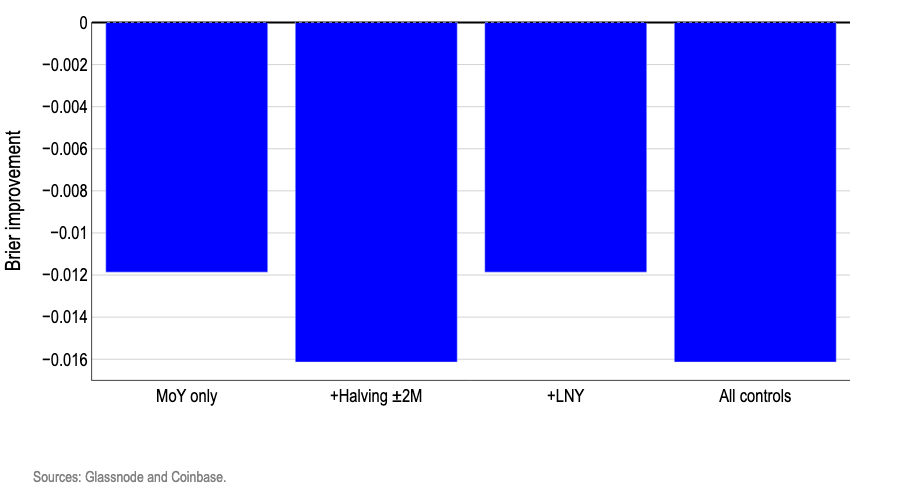

5. Controlos: Acrescentar marcadores como Ano Novo Lunar ou halving do bitcoin não otimizou as previsões; pelo contrário, agravou a pontuação Brier em relação ao modelo base. Como ilustrado no Gráfico 7, todos os controlos pioram o desempenho preditivo.

Gráfico 7: Melhoria dos Brier scores em previsões fora da amostra

Conclusões

A crença na sazonalidade nos mercados pode condicionar o comportamento dos investidores, mas os nossos modelos mostram que a simples atribuição da probabilidade média histórica a cada mês supera qualquer abordagem baseada no calendário. Tal indica que padrões mensais não têm valor para antecipar o sentido dos retornos do bitcoin, muito menos a sua magnitude. As quedas em setembro ou o chamado “Uptober” são, na melhor das hipóteses, curiosidades estatísticas sem significado relevante.

Aviso legal:

- Artigo reproduzido de [coinbase]. Todos os direitos pertencem ao autor original [David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]. Para quaisquer objeções à reprodução, contacte a equipa Gate Learn para resolução rápida.

- Declaração de responsabilidade: As opiniões expressas são exclusivamente dos autores e não constituem aconselhamento de investimento.

- A equipa Gate Learn efetua a tradução para outros idiomas. Salvo indicação específica, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI