O mercado encontra-se num ponto de inflexão

Resumo Executivo

- O Bitcoin mantém-se na faixa dos 110 k–116 k $, após recuar do máximo histórico registado em agosto. A recuperação desde os 107 k $ foi impulsionada por compras em queda, mas a pressão vendedora dos detentores de curto prazo tem limitado o ímpeto.

- A tomada de lucros pelos detentores entre 3 e 6 meses e a realização de perdas pelos compradores recentes em máximos criaram obstáculos à valorização. Para que a subida se sustente, o preço deve manter-se acima dos 114 k $, recuperando a confiança e atraindo fluxos de entrada.

- A liquidez on-chain mantém-se favorável, embora esteja a diminuir. Por outro lado, os fluxos de ETF abrandaram para cerca de ±500 BTC/dia, enfraquecendo a procura TradFi que sustentou as valorizações em março e dezembro de 2024.

- Com o abrandamento da procura spot, o mercado de derivados tornou-se determinante. Os futuros apresentam spread e volume equilibrados, e o interesse aberto de opções está em crescimento, sinalizando uma estrutura de mercado mais orientada para gestão de risco.

- O mercado encontra-se num ponto de decisão: recuperar os 114 k $ poderá relançar o ímpeto, enquanto uma quebra abaixo dos 108 k $ deixa exposto o limite inferior do próximo agrupamento, em torno dos 93 k $.

Consulte todos os gráficos desta edição no Painel de Controlo Week On-chain.

Oscilação na Faixa

Após o máximo histórico de agosto, o ímpeto do mercado diminuiu consistentemente, levando o preço do Bitcoin abaixo do custo base dos compradores recentes de máximos, regressando ao intervalo dos 110 k–116 k $. Desde então, o preço tem oscilado neste intervalo, preenchendo lentamente a faixa à medida que a oferta se redistribui. O ponto central é perceber se este processo corresponde a uma consolidação saudável ou ao início de uma correção mais profunda.

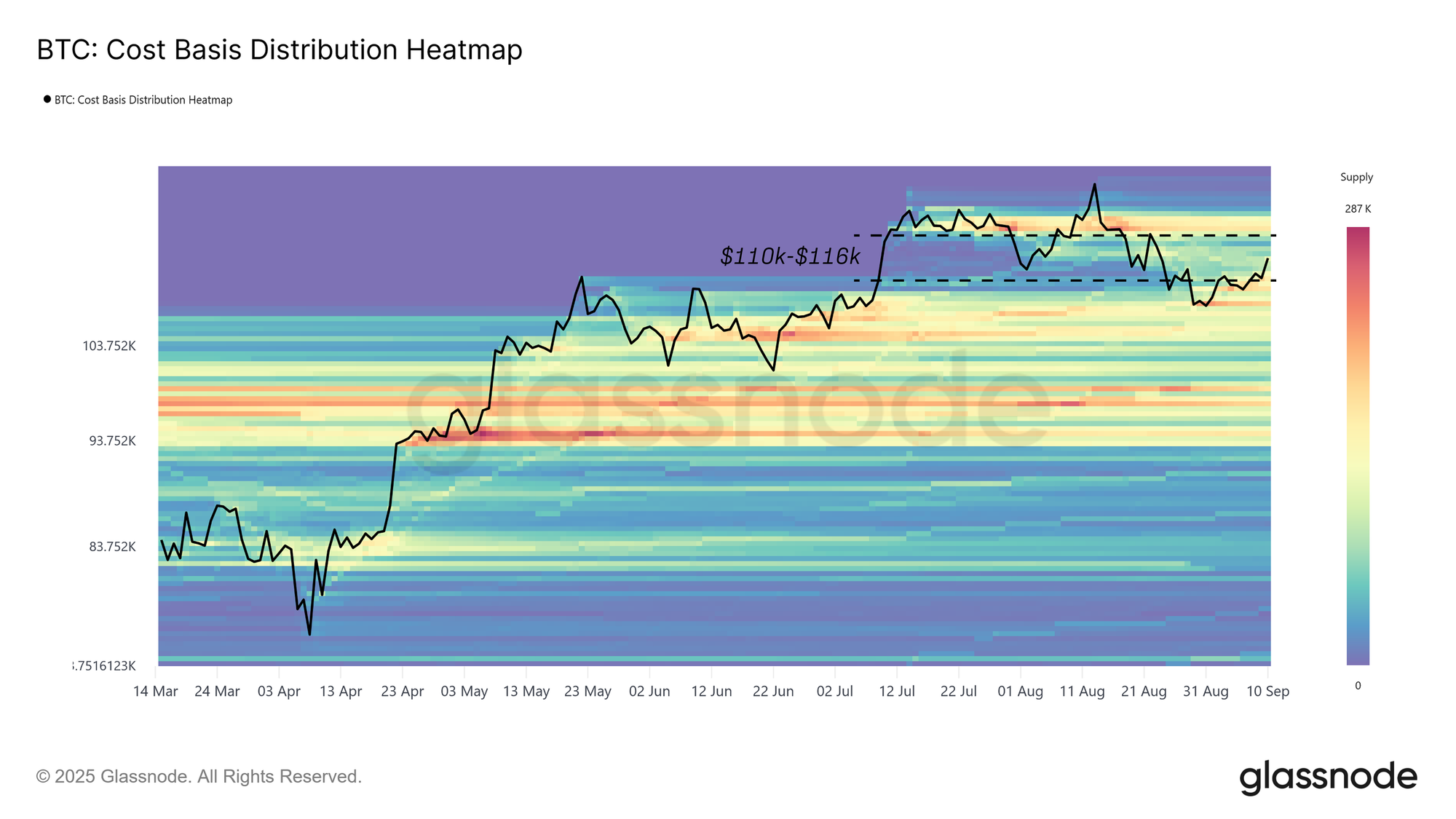

De acordo com a Cost Basis Distribution (CBD), que identifica os níveis de preço onde a oferta foi adquirida, o repique desde os 108 k $ foi suportado por uma pressão compradora evidente on-chain — uma dinâmica de “comprar na queda” que ajudou a estabilizar o mercado.

Este relatório avalia as dinâmicas da venda e o ímpeto dos indicadores on-chain e off-chain, destacando os fatores que poderão determinar o próximo movimento decisivo do Bitcoin fora deste intervalo.

Mapeamento dos Agrupamentos de Oferta

Começa-se por mapear o custo base dos agrupamentos em torno do preço atual, dado que estes níveis tendem a balizar a evolução de curto prazo.

Segundo o heatmap CBD, três grupos de investidores predominam atualmente na dinâmica do preço:

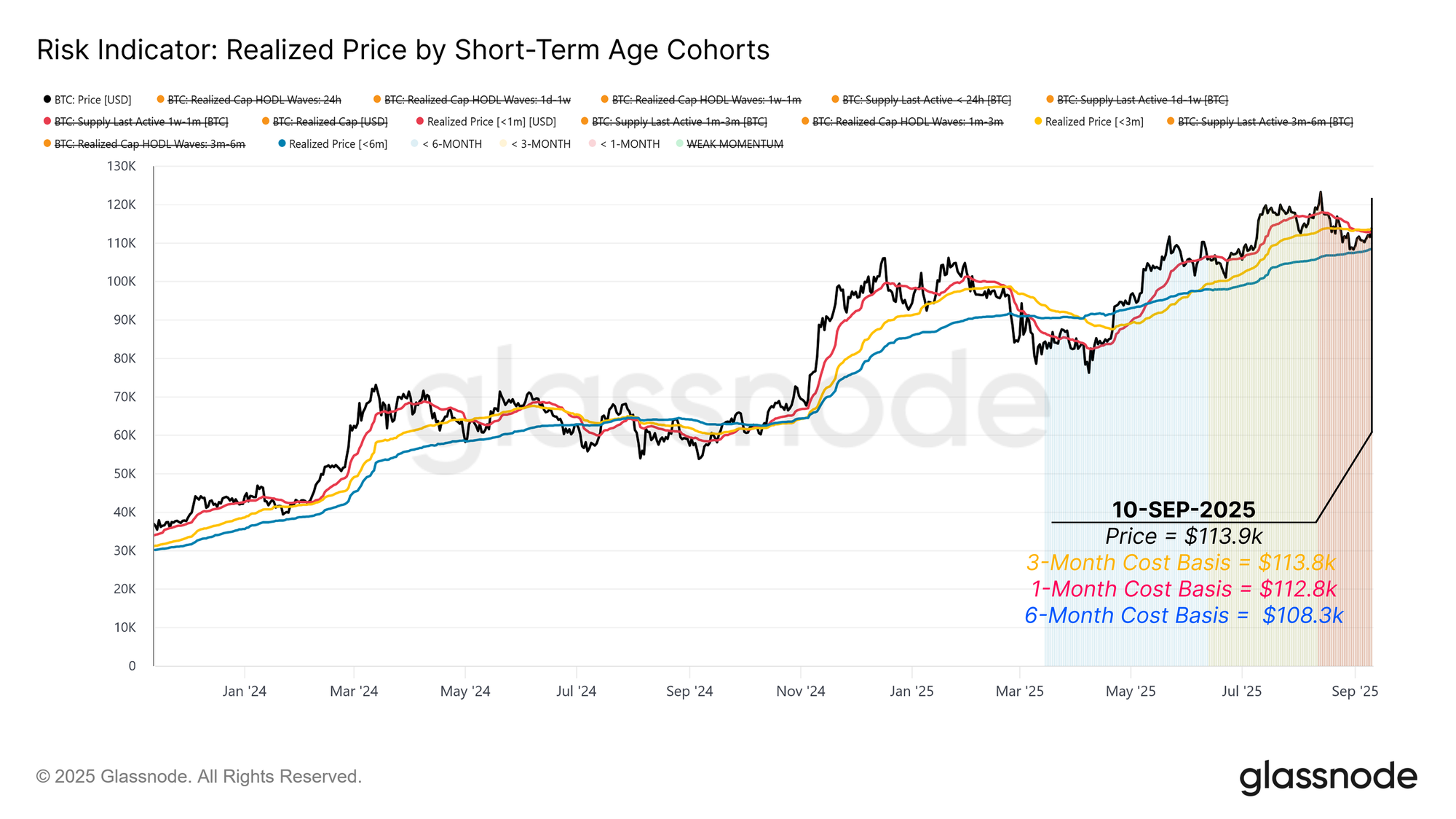

- Compradores de máximos dos últimos três meses, com custo base perto de 113,8 k $.

- Compradores em queda do último mês, concentrados em 112,8 k $.

- Detentores de curto prazo dos últimos seis meses, ancorados em 108,3 k $.

Estes valores delimitam o intervalo de negociação atual. Recuperar os 113,8 k $ devolve lucros aos compradores de máximos e pode impulsionar nova valorização. Uma quebra abaixo dos 108,3 k $ poderá colocar os detentores de curto prazo em situação de perda, desencadeando pressão vendedora renovada e abrindo espaço para o próximo grande agrupamento nos 93 k $.

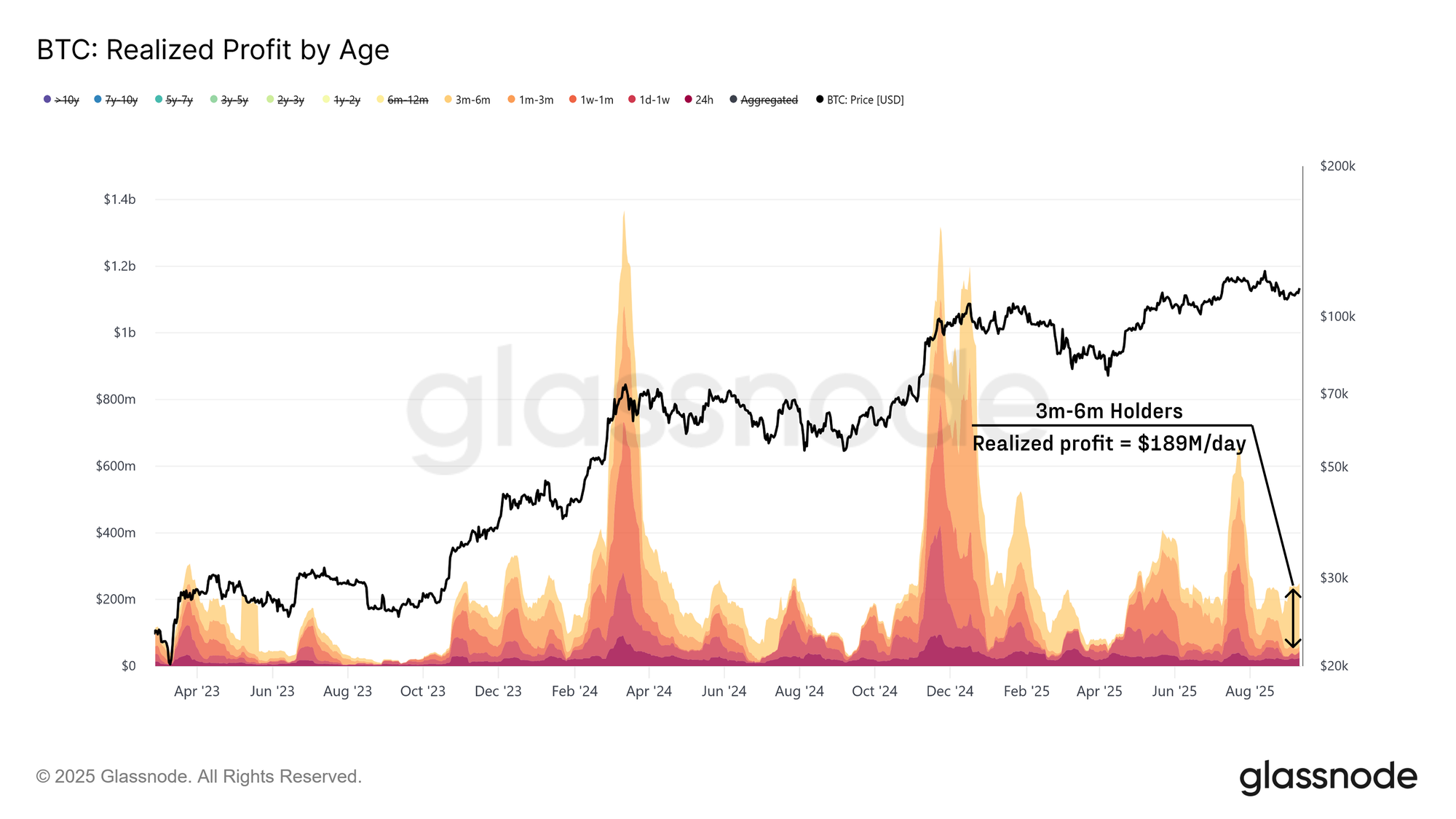

Realização de Lucros por Detentores de Curto Prazo Experientes

Após identificar os agrupamentos de oferta imediatos em redor do preço, analisam-se os comportamentos dos diferentes grupos de detentores no repique dos 108 k $ para os 114 k $.

Enquanto os compradores em queda sustentaram a valorização, a pressão vendedora teve origem, sobretudo, nos detentores de curto prazo experientes. O grupo de 3–6 meses realizou cerca de 189 M $ por dia (média móvel de 14 dias), representando 79 % dos lucros totais dos detentores de curto prazo. Isto revela que investidores que compraram nas quedas entre fevereiro e maio usaram o repique para sair com lucro, causando obstáculos à continuidade.

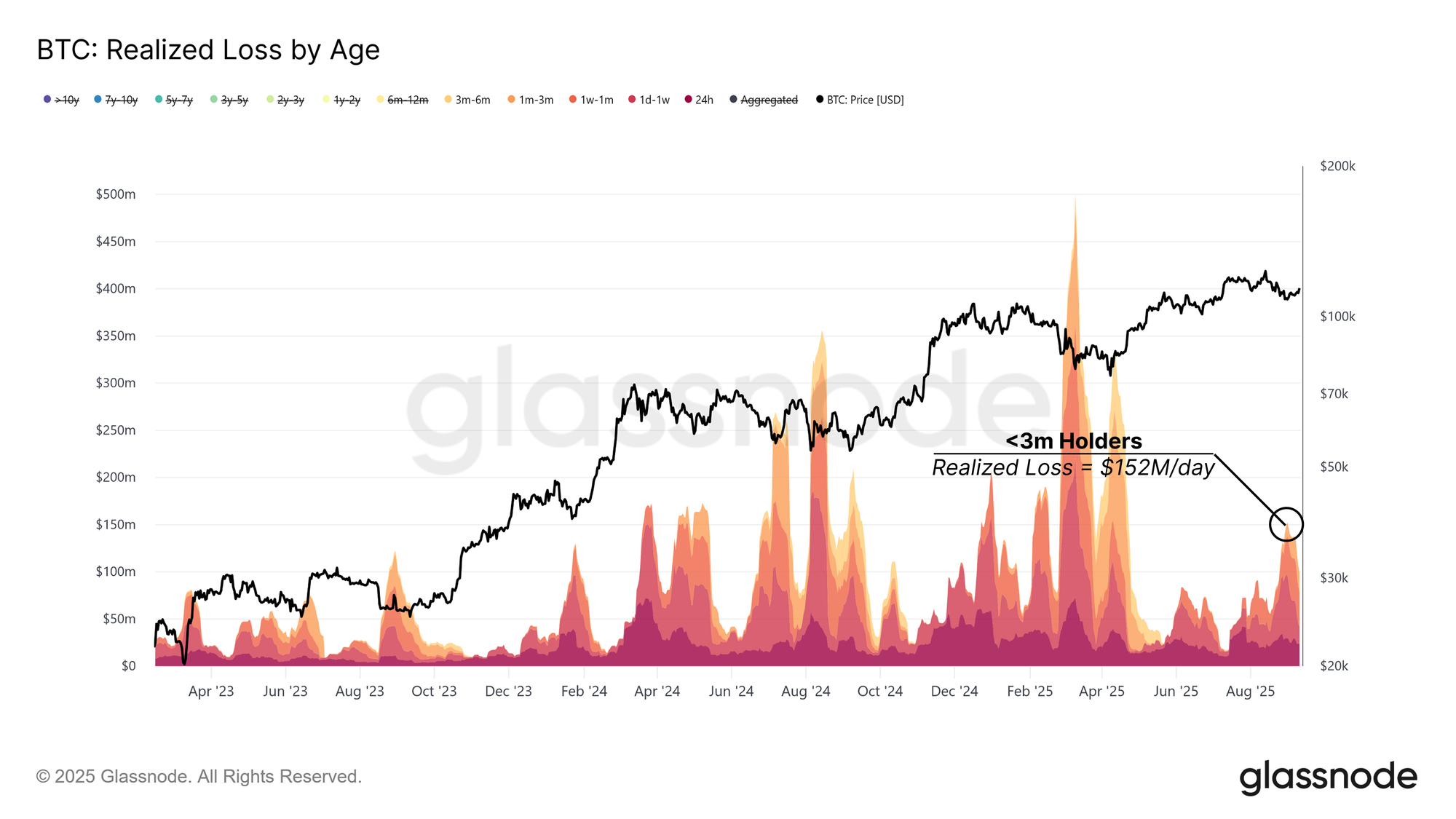

Compradores de Máximos a Realizar Perdas

Além da venda para tomada de lucros por detentores de curto prazo experientes, os compradores recentes de máximos também pressionaram o mercado ao realizarem perdas no mesmo movimento de recuperação.

O grupo de até 3 meses realizou perdas até 152 M $ por dia (média móvel de 14 dias). Este padrão replica períodos de stress anteriores, em abril de 2024 e janeiro de 2025, em que os compradores em máximos capitularam de modo idêntico.

Para que a valorização a médio prazo seja retomada, a procura deve ser suficiente para absorver estas perdas. A confirmação virá se o preço se mantiver acima dos 114 k $, restaurando a confiança e incentivando novos fluxos de entrada.

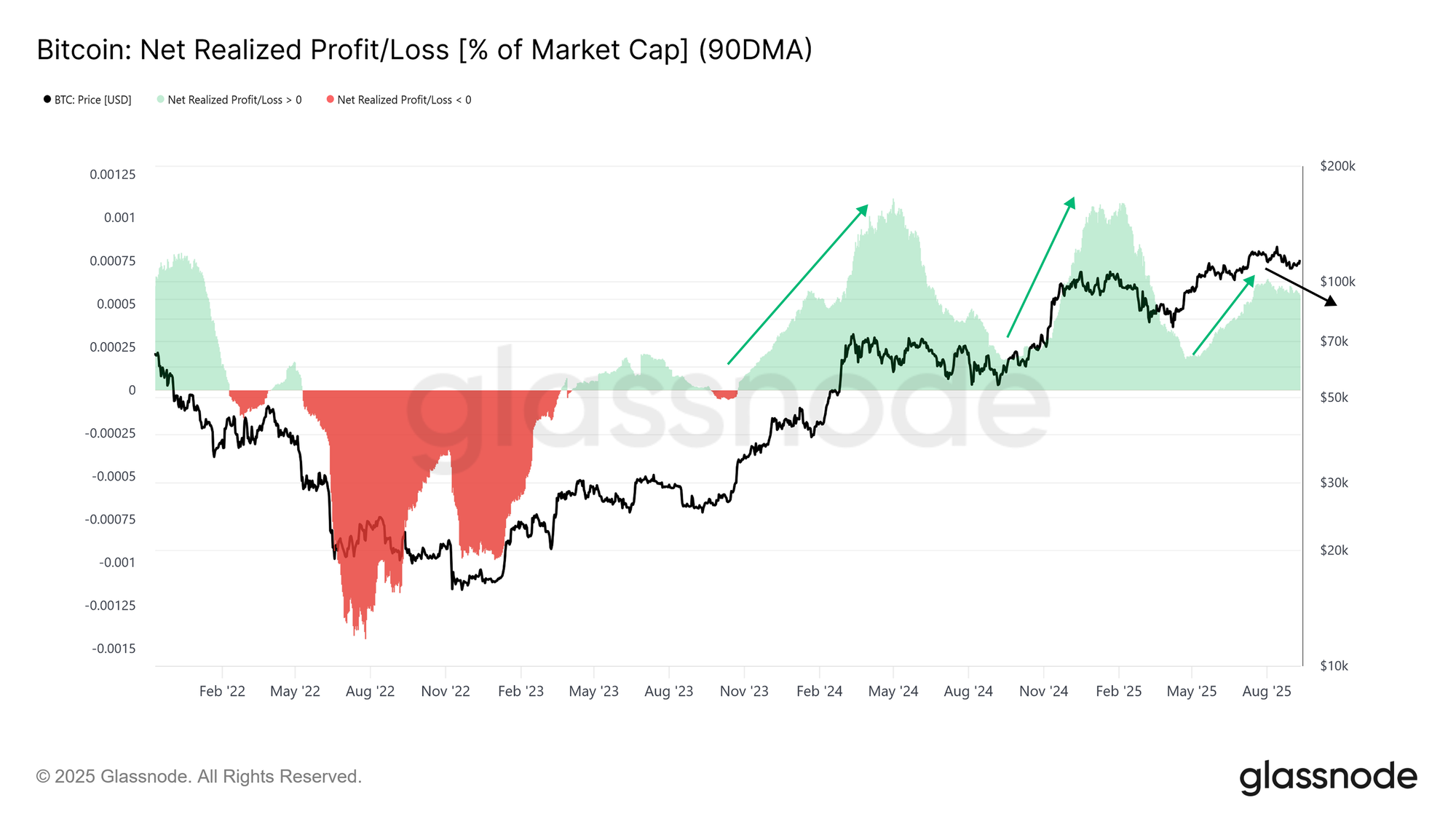

Liquidez a Absorver a Pressão Vendedora

Com lucros e perdas a pressionar o mercado, importa perceber se a liquidez nova é suficiente para absorver os vendedores.

O Lucro Realizado Líquido, expresso em percentagem da capitalização de mercado, é o indicador relevante. A média móvel de 90 dias atingiu 0,065 % durante a subida de agosto e desceu desde então. Apesar de mais baixa do que no pico, esta proporção mantém-se elevada, mostrando que há entradas a sustentar o mercado.

Enquanto o preço se mantiver acima dos 108 k $, o contexto de liquidez é favorável. Uma quebra mais profunda poderá esgotar estas entradas e travar novas valorizações.

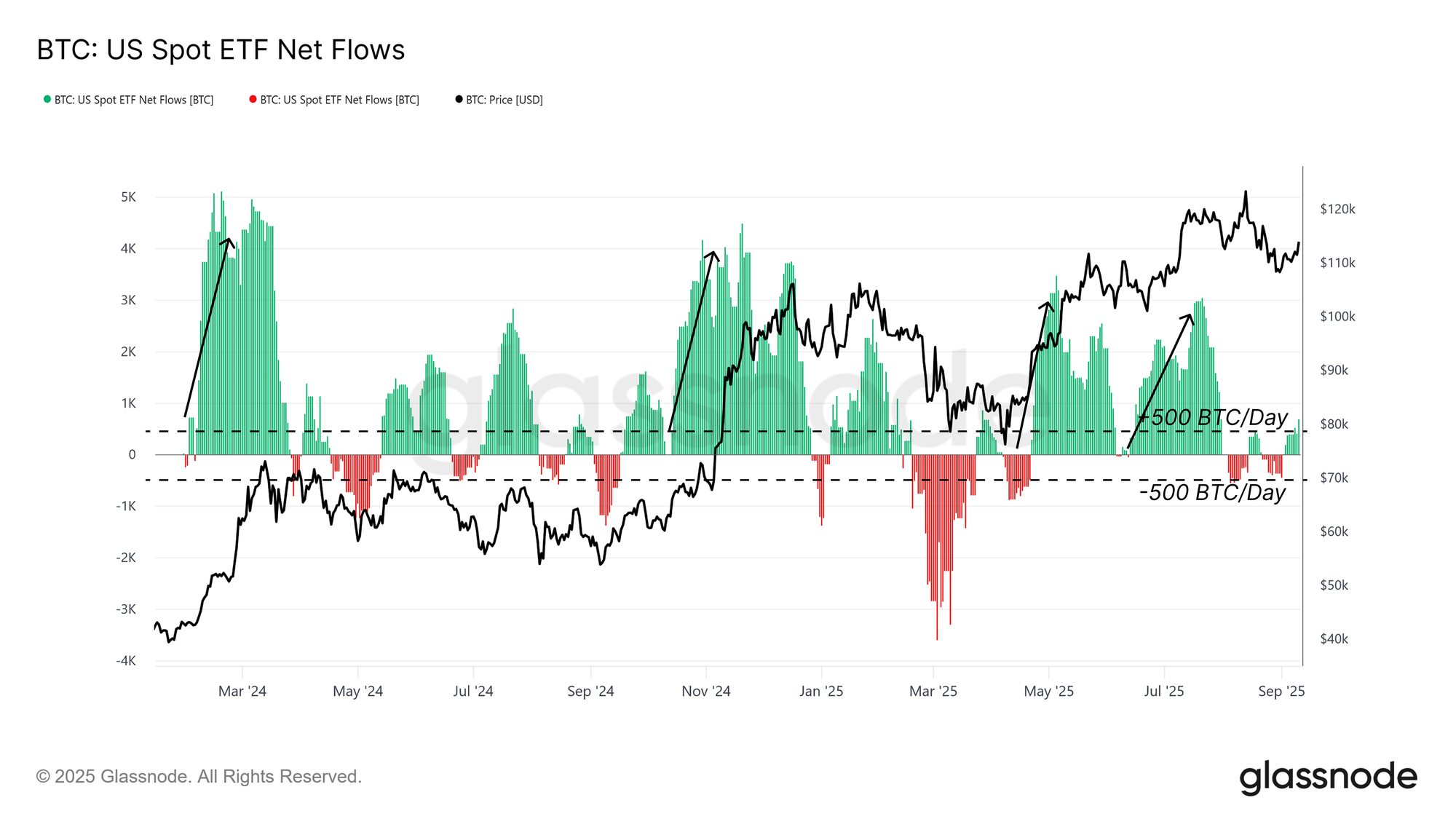

Fluxos TradFi a Perder Fôlego

Para além dos fluxos on-chain, é essencial avaliar a procura externa via ETF, um dos grandes impulsionadores deste ciclo.

Desde o início de agosto, os fluxos líquidos do ETF spot dos EUA caíram drasticamente, passando para cerca de ±500 BTC por dia (média móvel de 14 dias). Este valor está muito abaixo do ritmo de entradas que suportou valorização anterior, evidenciando perda de ímpeto dos investidores TradFi. Dado o papel decisivo dos ETF na valorização, este abrandamento fragiliza a estrutura do mercado.

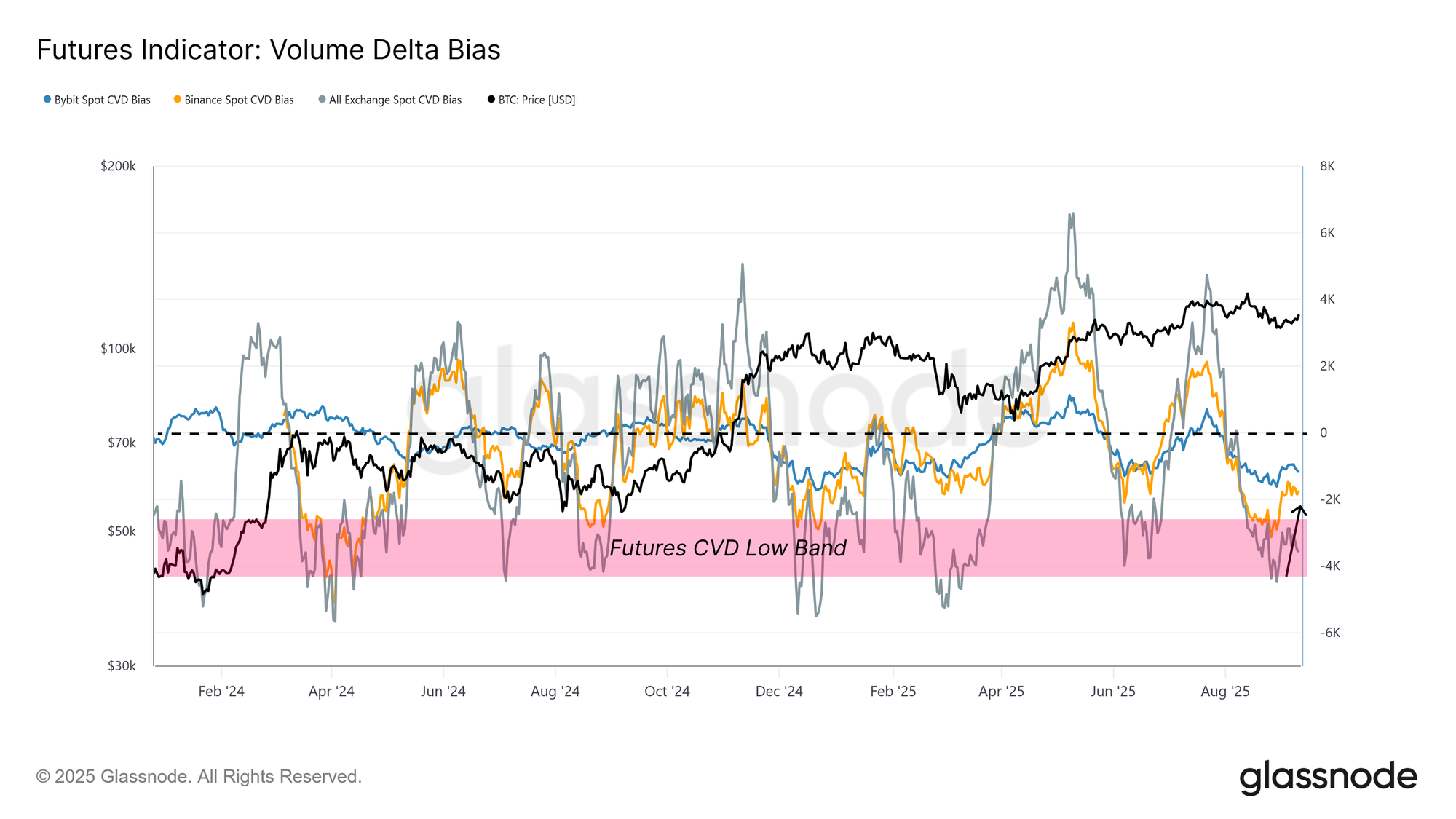

Derivados em Destaque

Com a liquidez on-chain a enfraquecer e a procura por ETF a baixar, o foco dirige-se agora aos mercados de derivados, que tendem a definir o ritmo quando os fluxos spot enfraquecem.

O Desvio do Volume Delta, que mede o desvio do volume delta acumulado face à mediana dos últimos 90 dias, recuperou no repique desde os 108 k $, sinalizando exaustão vendedora em plataformas como Binance e Bybit. Isto sugere que os traders de futuros absorveram parte da pressão vendedora.

A evolução nas posições de derivados será determinante para gerir o mercado em ambiente de liquidez spot reduzida.

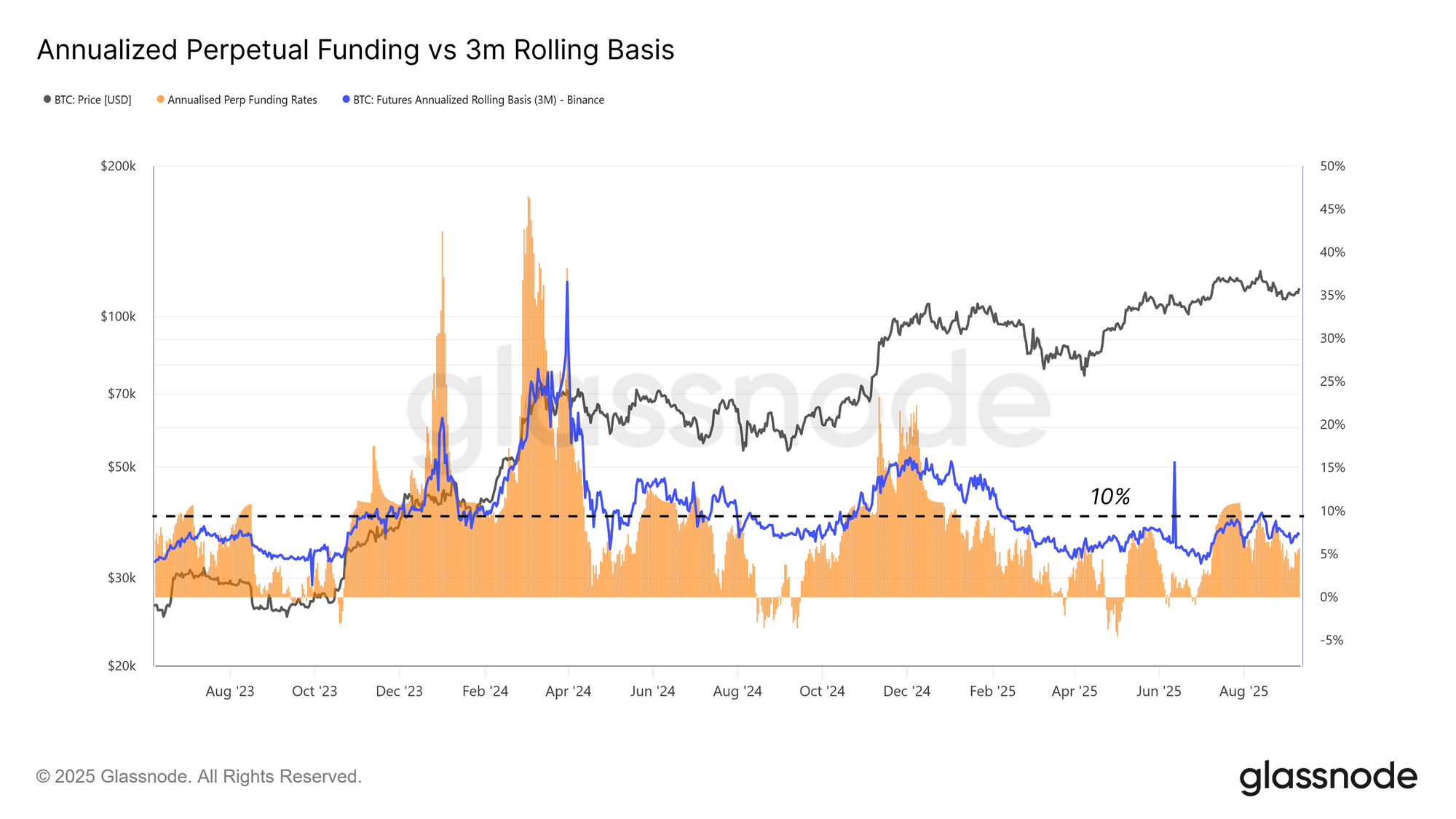

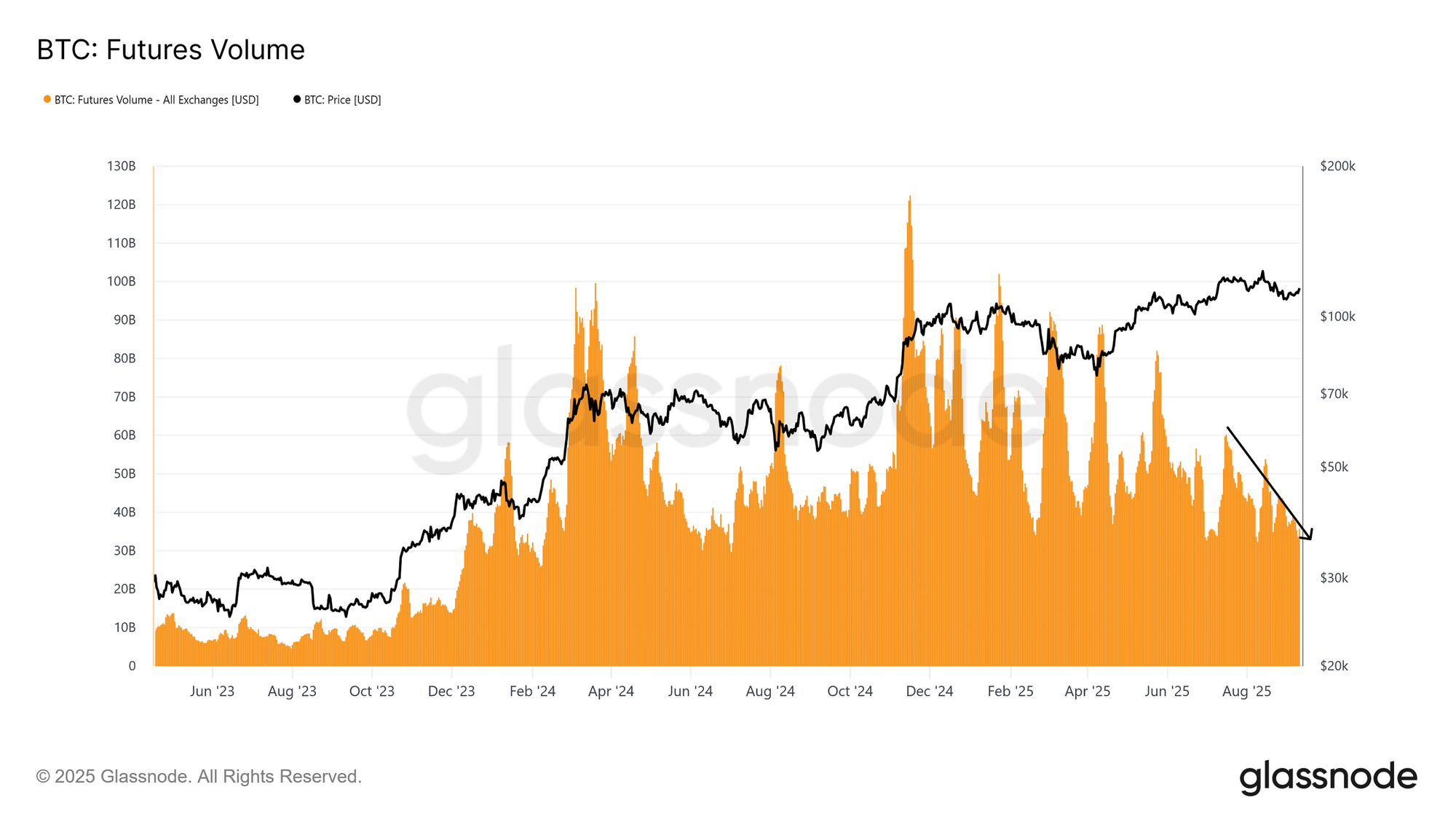

Mercado de Futuros Equilibrado

Olhando para o mercado de futuros, verifica-se equilíbrio, sem sinais de sobreaquecimento.

O spread anualizado dos futuros a 3 meses está abaixo de 10 %, mesmo com preços elevados, revelando procura estável por alavancagem e ausência dos extremos que antecipam liquidações. Esta configuração é mais saudável, compatível com acumulação e não com especulação desenfreada.

O volume dos futuros perpétuos mantém-se moderado, típico do pós-euforia. Não existem picos agressivos de alavancagem, o que indica uma trajetória assente em fundamentos, não em excesso especulativo.

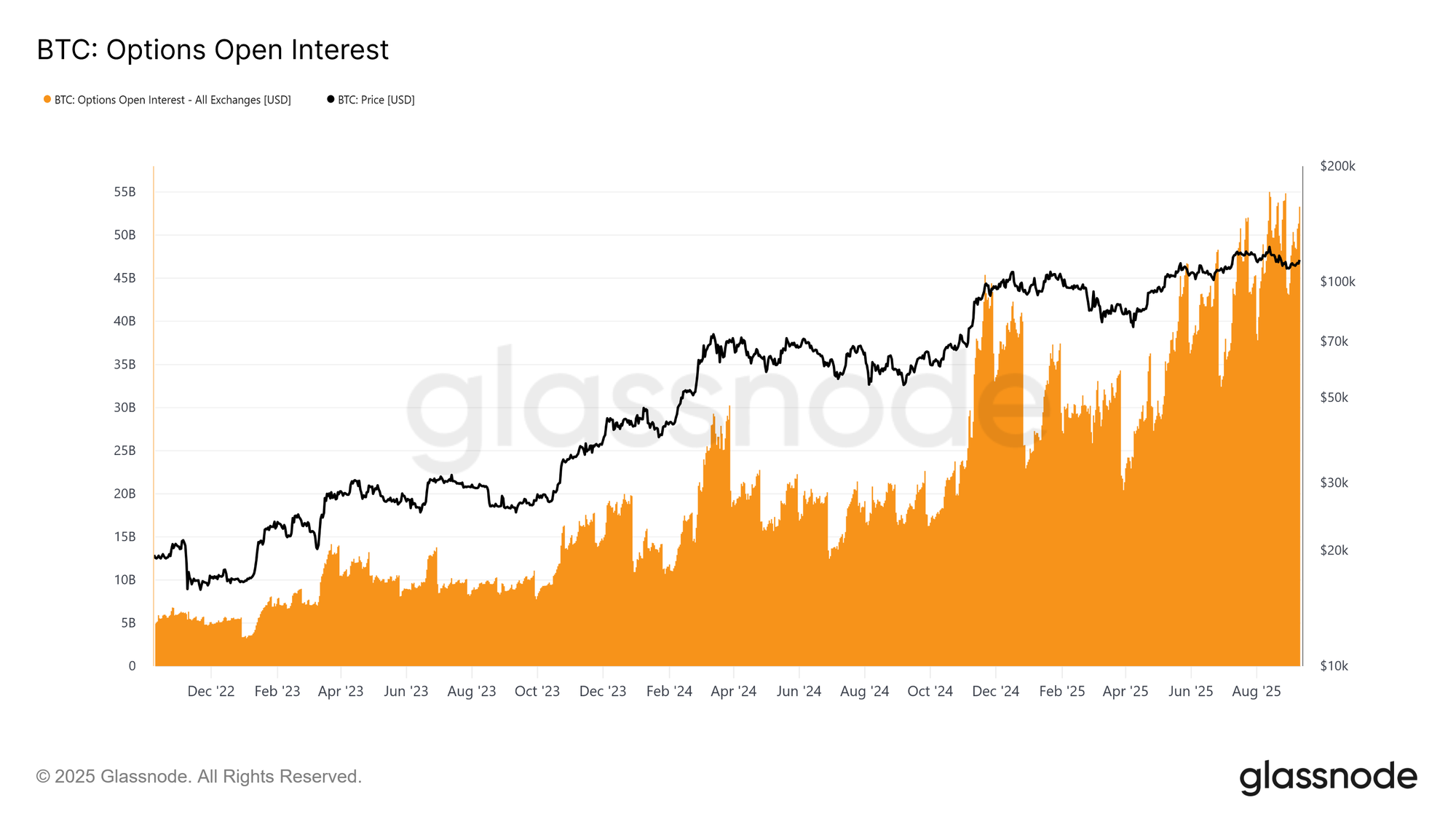

Opções com Papel Decisivo na Gestão de Risco

O mercado de opções revela como os participantes gerem risco e configuram exposição.

O interesse aberto das opções sobre Bitcoin atingiu máximos históricos, refletindo maior protagonismo. Os ETF asseguram exposição spot, pelo que muitas instituições recorrem a opções para proteger risco através de puts, calls cobertas ou estruturas de risco definido.

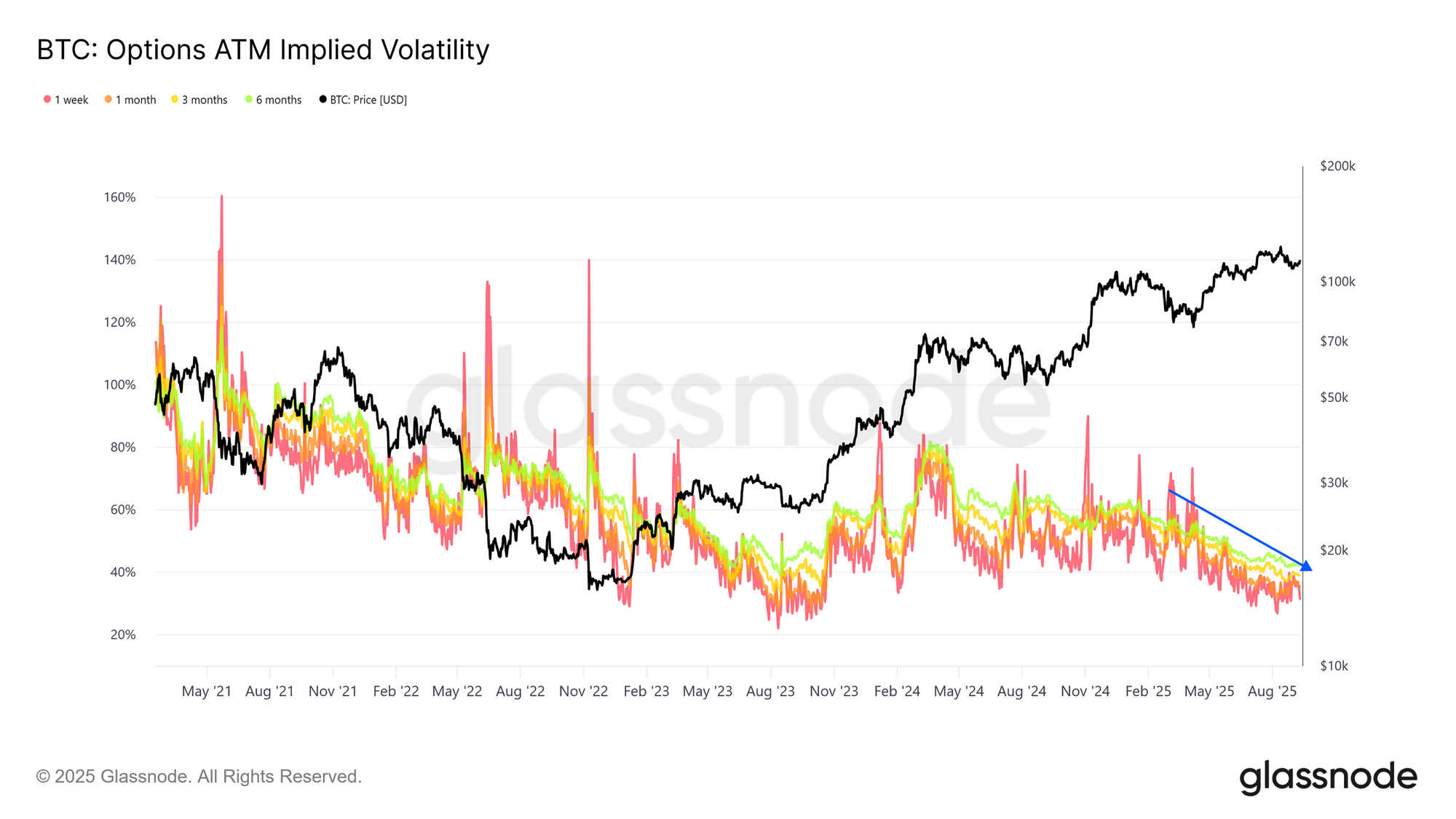

A volatilidade implícita continua a baixar, sinal de mercado mais maduro e líquido. A venda de volatilidade, estratégia típica em TradFi, introduziu pressão descendente constante, tornando a evolução dos preços mais estável do que em ciclos anteriores.

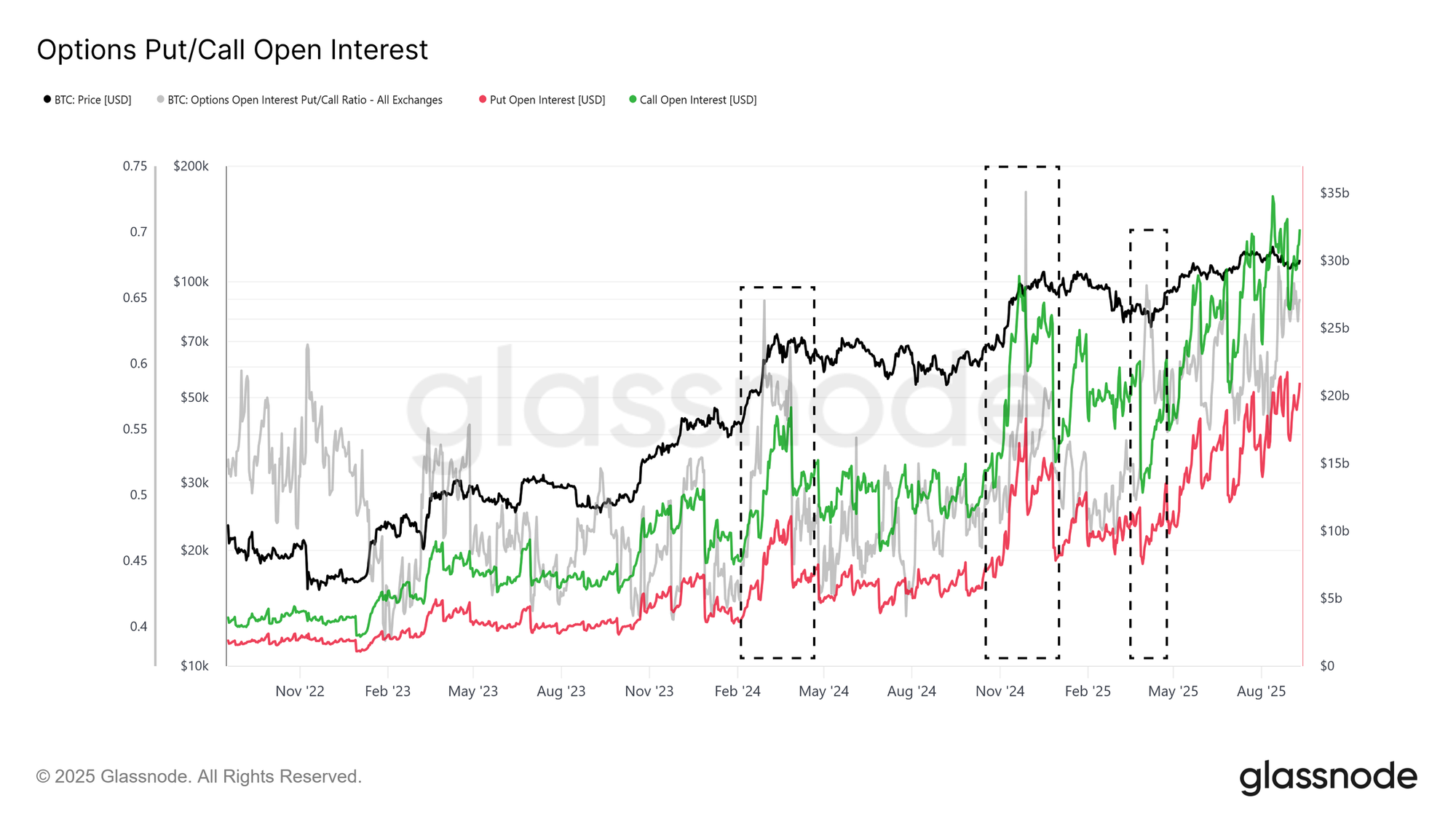

A composição do interesse aberto revela preferência clara pelas calls face às puts, especialmente em fases de formação de topo, mostrando um mercado com tendência bullish mas ainda cauteloso face ao risco descendente. Estas dinâmicas sugerem uma estrutura mais saudável e orientada para gestão de risco, capaz de moderar tanto euforias como quedas futuras.

Conclusão

O mercado de Bitcoin encontra-se num momento de equilíbrio delicado entre pressão vendedora e enfraquecimento dos fluxos de entrada. A realização de lucros pelos detentores experientes de curto prazo e o reconhecimento de perdas pelos compradores de máximos limitaram o potencial de subida, mantendo o intervalo dos 110 k–116 k $ como zona central de negociação.

A liquidez on-chain continua positiva, apesar da tendência decrescente, enquanto os fluxos de ETF — anteriormente motores da valorização — perderam intensidade. Por conseguinte, os derivados assumiram papel central, absorvendo vendas e orientando o preço. Importa sublinhar que tanto o spread dos futuros como o posicionamento das opções refletem uma estrutura mais equilibrada e resiliente do que em fases de sobreaquecimento anteriores, sustentando o avanço em bases mais sólidas.

Para o futuro, será fundamental recuperar e manter acima dos 114 k $ para restaurar a confiança e atrair novos fluxos. Caso contrário, o mercado poderá enfrentar nova pressão sobre os detentores de curto prazo, com os 108 k $ e, depois, os 93 k $, como níveis críticos de suporte. Em síntese, o Bitcoin está num ponto de decisão, com o suporte dos derivados a sustentar a estrutura, mas dependente do reforço da procura para assegurar o próximo rally sustentado.

Aviso Legal:

- Este artigo foi reproduzido a partir de [insights.glassnode]. Todos os direitos de autor pertencem aos autores originais [Chris Beamish, CryptoVizArt, Glassnode]. Caso exista objeção à reprodução, contacte a equipa Gate Learn para resolução célere.

- Exoneração de responsabilidade: As opiniões apresentadas neste artigo são exclusivas dos autores e não constituem aconselhamento de investimento.

- As traduções para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação explícita, a cópia, distribuição ou plágio dos artigos traduzidos é proibida.

Partilhar

Conteúdos

Resumo Executivo

Oscilação dentro do intervalo

Mapeamento das zonas de oferta

Realização de lucros por investidores experientes de curto prazo

Principais compradores registam perdas

A liquidez absorve a pressão vendedora

Fluxos TradFi perder impulso

Derivados em evidência

Mercado de futuros equilibrado

O papel crescente das opções na gestão de risco

Conclusão

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI