Gate Research: Financiamento total aumenta 7,3 %, rondas seed de elevado valor passam a ser o novo foco|Resumo do financiamento Web3 em setembro de 2025

Resumo

- Segundo os dados publicados pela Cryptorank em 9 de outubro de 2025, o setor Web3 realizou 100 operações de captação de fundos em setembro de 2025, somando um valor total de 2,2 mil milhões$. Embora o número de negócios tenha diminuído 12,3% face ao mês anterior, o montante total angariado cresceu 7,3%, revelando a crescente concentração de capital em projetos líderes e consolidados.

- Os 10 maiores financiamentos foram, maioritariamente, concretizados através de PIPE, IPO e dívida pós-IPO — instrumentos convencionais dos mercados de capitais. Esta tendência evidencia a aceleração da integração dos projetos Web3 no sistema financeiro tradicional, recorrendo a modelos regulados para captar capital institucional. O segmento CeFi liderou o mês, representando 7 das 10 principais operações e a maior parcela do montante total, sinalizando uma clara reorientação do capital para instituições centralizadas com rendibilidade real e enquadramento regulatório. Simultaneamente, várias empresas cotadas começaram a direcionar capital angariado para tesourarias on-chain, consolidando a ligação entre finanças tradicionais e blockchain.

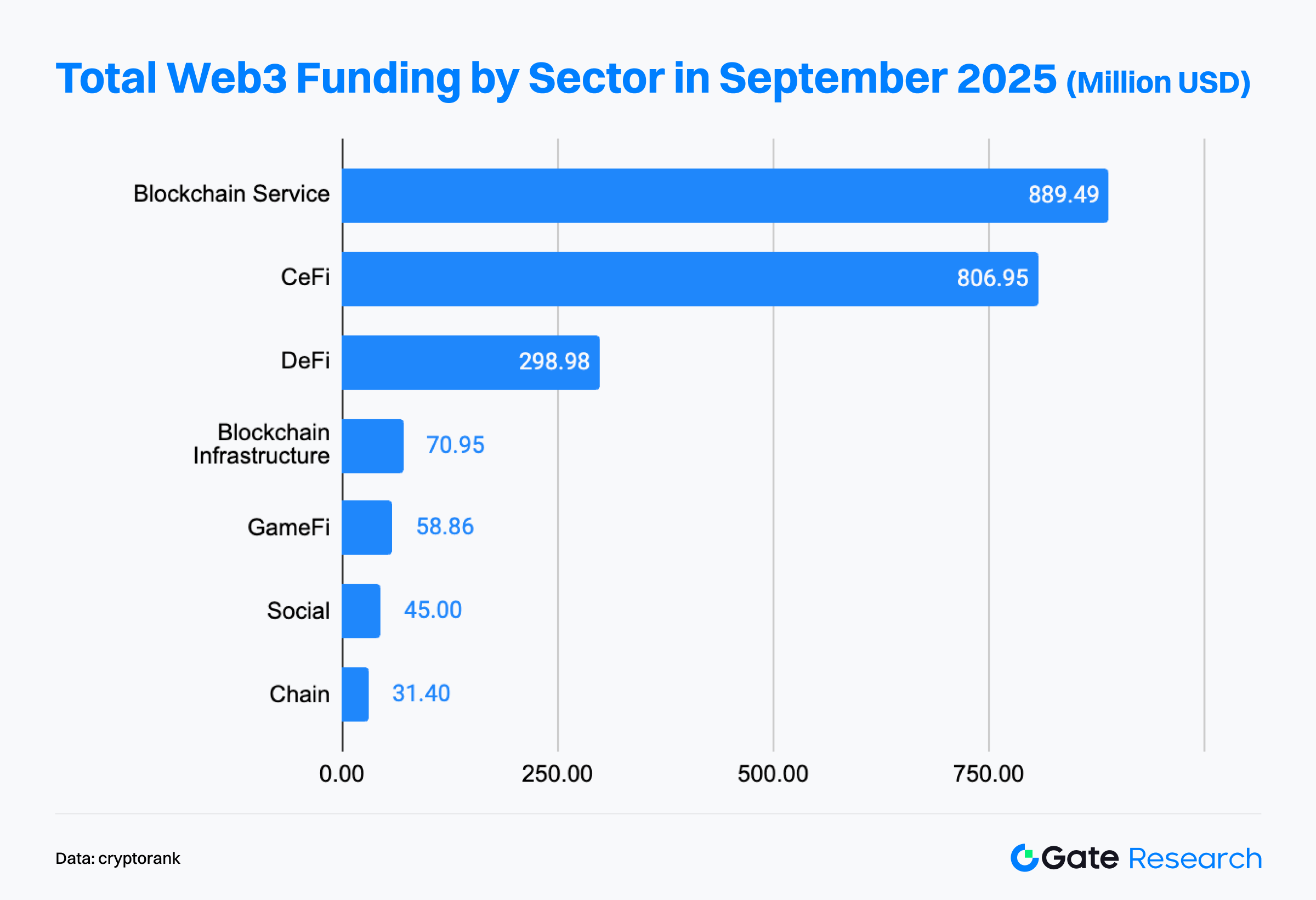

- Em termos setoriais, serviços blockchain e CeFi constituíram o duplo motor de crescimento. Serviços blockchain liderou com 889 milhões$ captados, ultrapassando o CeFi, que registou 806 milhões$, confirmando a capacidade de absorção de capital sustentada nos dois setores.

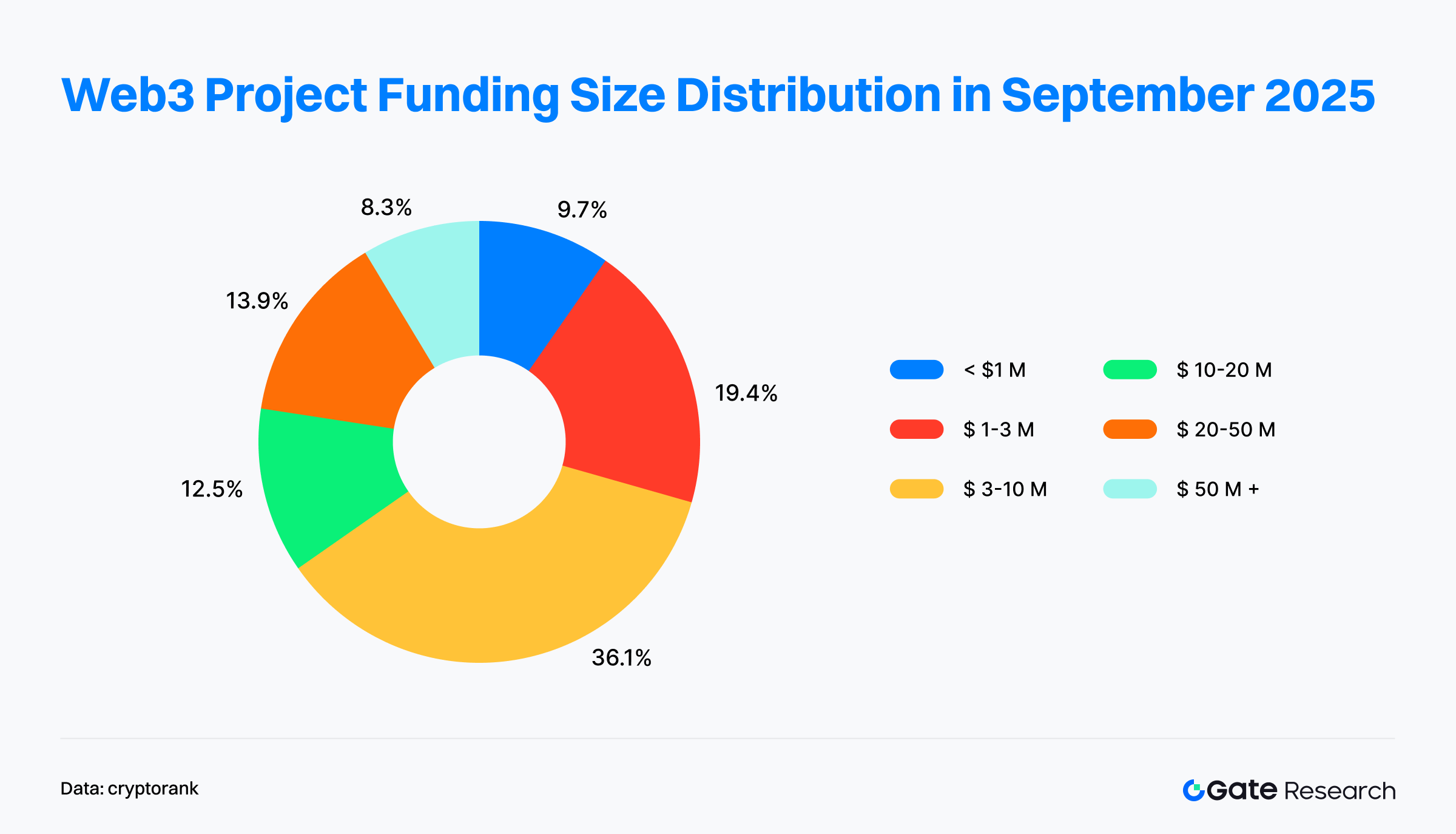

- No que respeita à estrutura dos financiamentos, as rondas médias (3–10 milhões$) mantiveram-se predominantes, correspondendo a cerca de um terço dos negócios. As rondas pequenas (<1 milhão$) diminuíram de 15% para 9,7%, enquanto as rondas de grande escala (>50 milhões$) subiram para 8,3%, contribuindo substancialmente para o total de capital — evidenciando uma forte concentração nos projetos de topo.

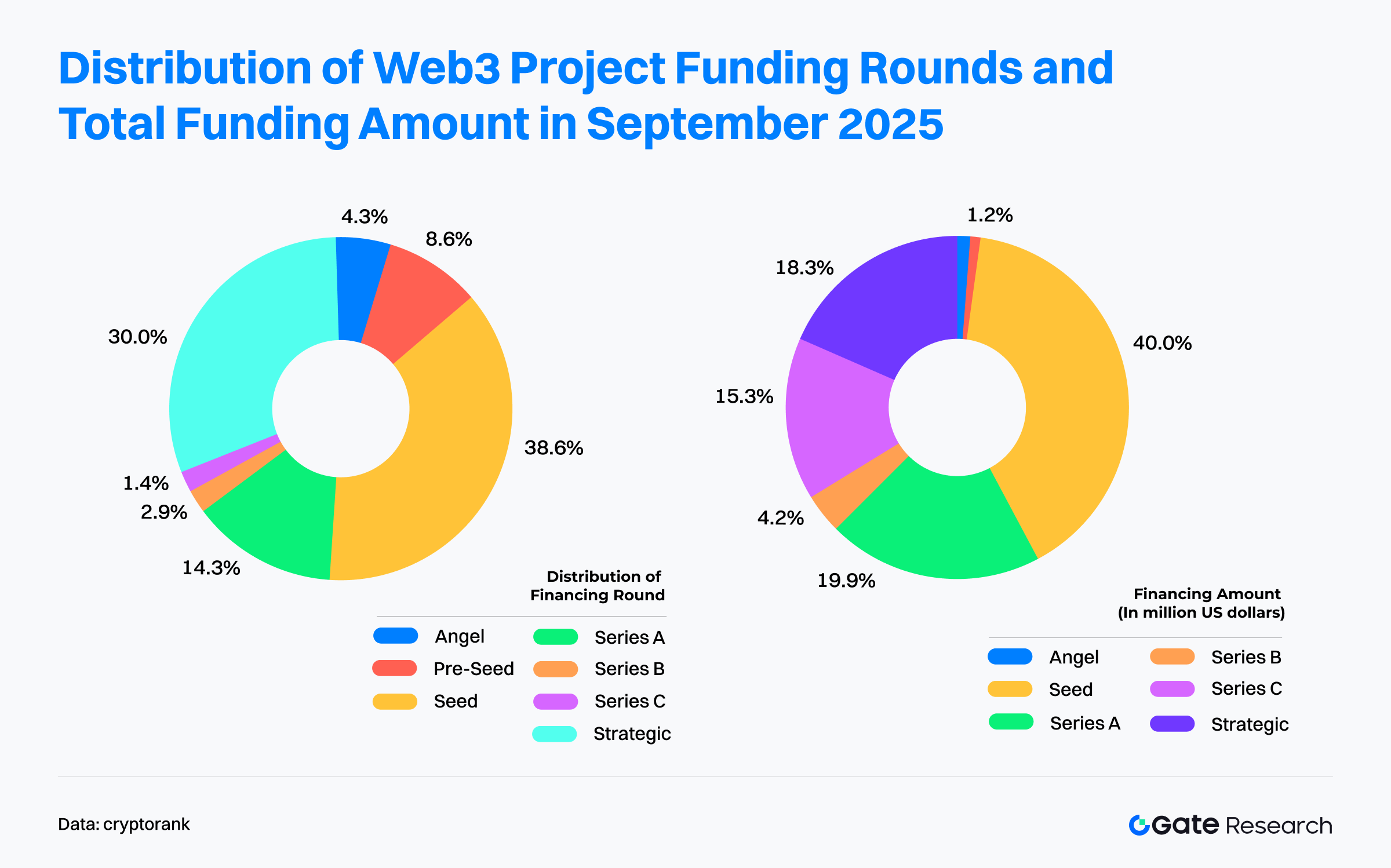

- A distribuição das rondas revela uma tendência clara: “domínio seed com seletividade nas fases intermédia e final”. As rondas seed foram o principal foco em setembro, representando 38,6% dos negócios e 40% do financiamento total, liderando tanto em número como em valor.

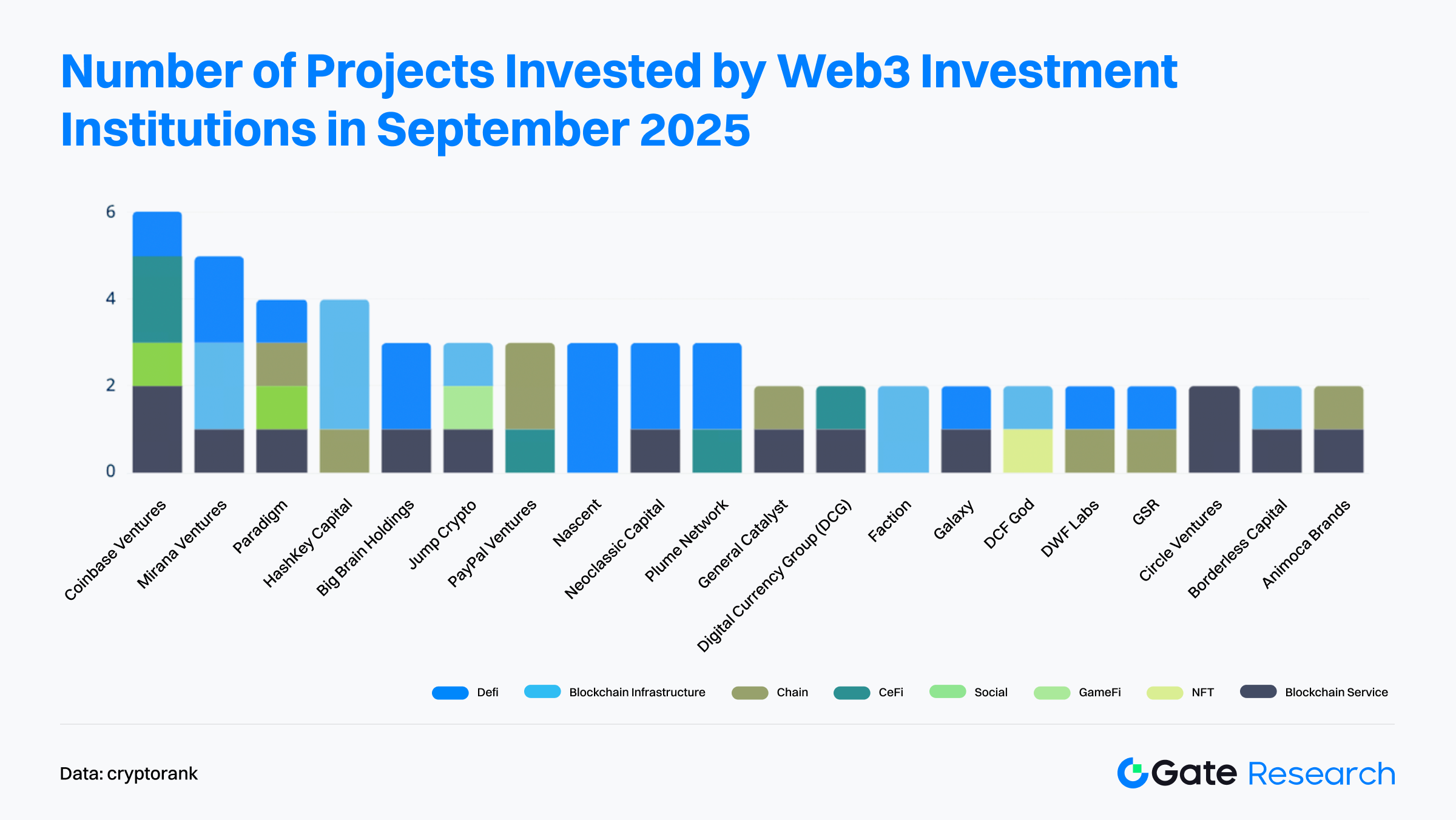

- No lado dos investidores, a Coinbase Ventures manteve-se como o participante mais ativo, com uma atuação transversal em serviços blockchain, CeFi, DeFi e Social.

Visão geral do financiamento

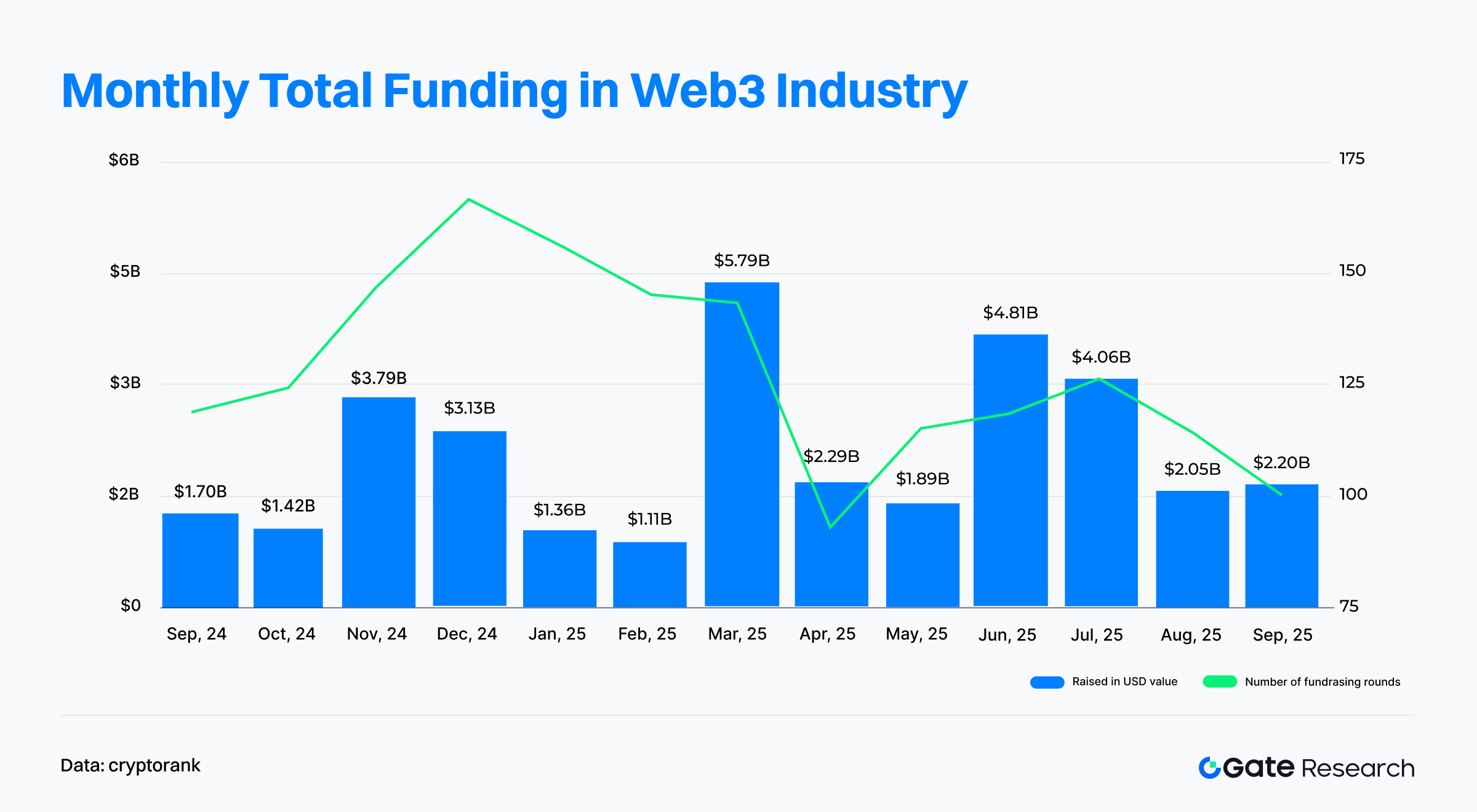

De acordo com o Cryptorank Dashboard, publicado a 9 de outubro de 2025, o setor Web3 registou 100 operações de captação de fundos em setembro, totalizando 2,2 mil milhões$ 【1】. Importa notar que, por divergências metodológicas, este valor difere ligeiramente da soma das operações individuais divulgadas (aprox. 6,803 mil milhões$). Tal discrepância resulta, segundo análise, de reservas estratégicas de criptoativos, colocações privadas e operações relacionadas com IPO fora do âmbito da Cryptorank. Para garantir uniformidade, este relatório adota os dados originais do Cryptorank Dashboard como padrão analítico.

Em comparação com agosto, que registou 114 negócios e 2,05 mil milhões$, setembro apresentou uma descida mensal de 12,28% no número de operações, mas um aumento de 7,3% no capital angariado. Esta dinâmica de “menos operações, maior valor” ficou a dever-se sobretudo a financiamentos de grande dimensão. Por exemplo, a Fnality, empresa de pagamentos blockchain, captou 136 milhões$ na Série C, enquanto o valor médio das rondas seed subiu de forma significativa — com destaque para a Flying Tulip, exchange on-chain, que angariou 200 milhões$ numa ronda seed, elevando substancialmente o valor global de financiamento.

Observando a evolução anual, o pico de financiamento ocorreu em março de 2025, com 5,79 mil milhões$ captados, impulsionado por mega-deals pontuais. A atividade abrandou em abril–maio, mas recuperou em junho e julho, formando uma retoma a meio do ano com 4,81 mil milhões$ e 4,06 mil milhões$, respetivamente. Interessante notar que o número de operações atingiu o máximo em dezembro de 2024, antes do pico monetário — sugerindo que rondas pequenas e médias dominaram a fase inicial do mercado.

Na segunda metade de 2025, o ritmo de financiamento abrandou, mas agosto e setembro mantiveram entradas mensais superiores a 2 mil milhões$ — revelando confiança consistente dos investidores na inovação Web3 e nos seus fundamentos estruturais. Apesar das oscilações no volume de negócios, o setor Web3 continuou a captar milhares de milhões em capital de risco no último ano. Esta resiliência indica uma transição estrutural — do “especulativo de alta frequência” para o “desdobramento seletivo e orientado para a qualidade”. Os investidores focam-se cada vez mais em projetos com modelos de negócio claros e valor sustentável para o ecossistema, assinalando o início de uma nova fase de maturidade e diferenciação.

Embora alguns grandes financiamentos por canais tradicionais não sejam captados pelas métricas mensais convencionais, os dados da Cryptorank demonstram que os instrumentos financeiros tradicionais dominaram os 10 maiores negócios【2】. A maioria destes financiamentos foi realizada via PIPE (Private Investment in Public Equity), IPO (Oferta Pública Inicial) e dívida pós-IPO — mecanismos próprios dos mercados financeiros tradicionais. Esta tendência revela que os projetos Web3 mais maduros estão a integrar-se cada vez mais com o sistema financeiro tradicional, recorrendo a vias reguladas para captar capital institucional. O setor entra assim numa nova fase de integração profunda e alocação estratégica de recursos.

Setorialmente, o CeFi liderou de forma expressiva o top 10, ocupando sete posições e contribuindo com a maior parte do capital angariado. Este movimento reflete uma reorientação do capital para instituições centralizadas com modelos de rendimento real e potencial regulatório. De salientar ainda que, desde que a “assetização das tesourarias on-chain” emergiu como narrativa estratégica, várias empresas cotadas e instituições financeiras anunciaram explicitamente a intenção de usar fundos captados para construir tesourarias específicas em blockchain, criando um novo modelo para grandes alocações de capital.

- A Forward Industries (1,65 mil milhões$) e a Helius Medical Technologies (500 milhões$) recorreram a PIPE para constituir tesourarias no ecossistema Solana (SOL).

- A ETHZilla (350 milhões$) apostou na alocação de ativos sobre Ethereum, evidenciando que tokens de redes públicas estão a ser incorporados nos balanços empresariais.

- Por seu lado, a Figure (787 milhões$, IPO) e a StablecoinX (530 milhões$, PIPE) focaram-se em serviços financeiros blockchain e infraestrutura do protocolo Ethena, reforçando a institucionalização e financeirização do segmento CeFi.

Além do CeFi, projetos de serviços e infraestrutura blockchain como Rapyd, AlloyX e Fnality também obtiveram investimentos de larga escala, mostrando o dinamismo persistente nos segmentos de pagamentos e liquidação transfronteiriça. No DeFi, destaca-se a Flying Tulip, exchange on-chain, que captou 200 milhões$ numa ronda seed, evidenciando renovada aposta dos investidores em derivados e inovações de rendimento estruturado on-chain.

Em resumo, os 10 maiores financiamentos de setembro de 2025 refletem uma transformação profunda no panorama de capital Web3:

- O capital tradicional assume o protagonismo nas operações de grande escala.

- O CeFi permanece como principal porta de entrada de fundos institucionais.

- Infraestrutura e pagamentos mantêm crescimento estável.

- A inovação DeFi volta a ganhar destaque.

A lógica de alocação de capital evoluiu do puro incentivo à inovação para um equilíbrio entre conformidade, rendimento sustentável e alinhamento estratégico com o ecossistema — inaugurando o novo ciclo de financiamento Web3.

Segundo o Cryptorank Dashboard, o financiamento Web3 em setembro de 2025 revelou um padrão “dual-core”, com serviços blockchain e CeFi (Centralized Finance) como motores principais. O setor serviços blockchain liderou, com 889 milhões$, ultrapassando o histórico CeFi, sinalizando que o capital está a acelerar para projetos que sustentam a infraestrutura do ecossistema Web3 — incluindo plataformas tecnológicas, serviços de dados e projetos orientados para soluções. Estes “habilitadores de infraestrutura” são considerados críticos para a escalabilidade e eficiência do setor.

O segmento CeFi seguiu de perto, com 806 milhões$, demonstrando forte capacidade de absorção de capital. Em conjunto, estes dois setores representaram mais de 1,6 mil milhões$ de financiamento, refletindo a confiança estratégica do mercado na infraestrutura financeira e nos sistemas de serviços.

No camada de aplicação, o DeFi (Decentralized Finance) registou desempenho estável, ocupando o terceiro lugar com 298 milhões$ captados. Apesar de a euforia geral ter abrandado, o foco de investimento deslocou-se para projetos com rendibilidade tangível e mecanismos robustos, como derivados on-chain, protocolos de crédito e plataformas de agregação de rendimento, evidenciando confiança na inovação financeira sustentável.

Por contraste, infraestrutura blockchain captou cerca de 70,95 milhões$, indicando progresso contínuo na inovação fundamental. GameFi (58,86 milhões$) e Social (45 milhões$) registaram menor alocação de capital, refletindo maior seletividade para projetos da camada de aplicação num contexto de restrição de recursos. O setor Chain arrecadou apenas 31,4 milhões$, destacando o arrefecimento das narrativas de novas redes.

Em síntese, os dados de setembro ilustram uma alteração profunda na lógica de alocação de capital Web3: o capital está a migrar dos projetos de risco elevado da camada de aplicação para setores de serviços e financeiros estáveis, configurando uma nova dinâmica de “serviços em primeiro lugar, finanças no comando”. As plataformas de infraestrutura e serviços vão substituindo narrativas exclusivamente financeiras como foco da nova onda de capital.

Entre as 72 rondas Web3 divulgadas em setembro de 2025, as operações de dimensão média (3–10 milhões$) mantiveram-se como corrente dominante, representando mais de um terço dos negócios, mostrando que o capital continua a valorizar projetos em fase inicial com potencial de crescimento. As rondas entre 1–3 milhões$ corresponderam a 19,4%, acima dos 12,5% do mês anterior, indicando que projetos incubados e seed mantêm resiliência num contexto mais restritivo, com investidores a privilegiar startups com avanços técnicos ou casos de uso bem definidos. Em contrapartida, as micro-rondas abaixo de 1 milhão$ caíram de 15% para 9,7%, refletindo maior prudência face a projetos meramente conceptuais.

Nas fases intermédia e final, os projetos que captaram entre 10–50 milhões$ mantiveram proporção estável, com capital direcionado sobretudo para infraestrutura e serviços financeiros com modelos de negócio consolidados e sinergias de ecossistema. Destaca-se o aumento das rondas grandes de 20–50 milhões$ e superiores a 50 milhões$. Embora estas últimas representem só 8,3% dos negócios, contribuíram substancialmente para o total captado, evidenciando o forte efeito de absorção de capital dos projetos de topo e a tendência de concentração.

Em síntese, o panorama Web3 em setembro revelou uma estrutura “polarizada mas robusta”: de um lado, financiamento sustentado para projetos inovadores em fase inicial com potencial disruptivo; do outro, concentração de capital em empresas maduras, com validação de mercado e percursos de receita evidentes. O capital privilegia cada vez mais projetos “quase-unicórnio” com vantagens competitivas e potencial de escala a longo prazo.

De acordo com dados de 67 rondas Web3 divulgadas em setembro de 2025, a estrutura de mercado revelou um padrão claro: “domínio seed em número e valor, seletividade nas fases intermédia e final”.

Elevada concentração nas rondas seed: capital apoia fortemente a inovação precoce: As rondas seed foram o núcleo do financiamento, representando cerca de 38,6% dos negócios, enquanto o montante angariado atingiu 40%, liderando em número e valor. Esta forte concentração foi impulsionada por algumas rondas excecionalmente elevadas, como a Flying Tulip, exchange on-chain, que captou 200 milhões$ na seed. Isto demonstra que o capital continua a favorecer projetos em fase inicial com alto potencial, mas é cada vez mais seletivo, focando-se em iniciativas com mecanismos inovadores, modelos de rendimento real ou potencial de novas narrativas, e disposto a investir grandes montantes para garantir oportunidades de crescimento precoce.

Sinergias estratégicas e seletividade nas fases intermédia e final: As rondas estratégicas mantiveram forte atividade, representando cerca de 30% dos negócios, evidenciando sinergias profundas entre projetos consolidados e grandes instituições, com participação crescente do capital em investimentos estratégicos para desenvolvimento do ecossistema e integração vertical. Ao contrário de meses anteriores, em que Séries A/B lideraram em volume, em setembro as Séries A e B somadas corresponderam a 24,1% do total, evidenciando um padrão de “continuidade estável”. Destaca-se que as Séries C, embora representem só 1,4% dos negócios, contribuíram com 15,3% do montante total (exemplo: Fnality, pagamentos blockchain), sublinhando a elevada alocação por operação nas fases finais.

Incubação precoce cautelosa: Por contraste, as rondas angel e pre-seed foram limitadas, representando cerca de 12,9% das operações mas menos de 2,5% do capital, evidenciando abordagem mais prudente à incubação de projetos muito iniciais. O mercado evolui gradualmente para um ciclo de investimento mais refinado e orientado para validação comercial.

Em síntese, a estrutura de financiamento de setembro revela um novo padrão de “concentração inicial, seletividade posterior, sinergia estratégica”: a inovação precoce mantém-se como principal foco, mas com maior concentração; o financiamento nas fases intermédia e final é mais racional, apoiando projetos líderes com receitas sustentáveis e sinergias de ecossistema. Esta dinâmica indica que o mercado Web3 está a transitar do “período de experimentação de capital” para uma “fase de seleção de valor”, entrando numa nova etapa orientada para qualidade e crescimento sustentável.

Segundo dados da Cryptorank publicados em 9 de outubro de 2025, os investidores institucionais mais ativos em setembro foram Coinbase Ventures, Mirana Ventures e Paradigm, liderando em número de projetos investidos e mantendo domínio na fase inicial. A Coinbase Ventures foi a instituição mais dinâmica, investindo em múltiplos setores (serviços blockchain, CeFi, DeFi, Social), evidenciando uma estratégia sistemática e orientada para o ecossistema. Mirana Ventures e Paradigm centraram-se sobretudo em infraestrutura blockchain e protocolos DeFi, mantendo uma estratégia dual centrada em inovação tecnológica e derivados financeiros.

DeFi e serviços blockchain mantiveram-se como principais alvos de investimento, sinalizando que o foco do mercado está a migrar da inovação financeira de camada única para o desenvolvimento sustentável, integrando serviços e rendimento. Por contraste, projetos Social, GameFi e NFT registaram quotas inferiores, refletindo que projetos de aplicação enfrentam maiores barreiras à validação comercial e crescimento de utilizadores sob restrição de capital.

Em síntese, o panorama institucional de setembro mostra que a lógica de alocação de capital está a migrar de “narrativa” para “estrutura”. Instituições de topo reforçam o investimento em setores de infraestrutura e serviços; as instituições intermédias focam-se na ligação ao ecossistema e inovação de aplicação; a lógica global de investimento tende para maior maturidade e diferenciação.

Projeto em destaque do mês

Flying Tulip

Visão geral: Flying Tulip é uma exchange on-chain que oferece negociação spot, contratos perpétuos, crédito, opções e produtos de rendimento estruturado. A plataforma combina automated market makers (AMM) com books de ordens, suporta crédito ajustado à volatilidade e permite depósitos cross-chain para uma experiência DeFi integrada.【3】

Em 30 de setembro, a Flying Tulip concluiu uma ronda seed privada de 200 milhões$, com uma FDV de tokens de 1 mil milhão$. O projeto prepara agora uma venda pública do token FT, visando 800 milhões$ a uma valorização de 1 mil milhão$.【4】

Investidores / investidores-anjos: Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, Selini, Sigil Fund, Susquehanna Crypto, Tioga Capital, Virtuals Protocol, entre outros.

Destaques:

- A funcionalidade inovadora da Flying Tulip permite que investidores (privados ou públicos) queimem tokens FT a qualquer momento, resgatando o principal investido em ativos originais (ex.: ETH). Este mecanismo oferece um piso de proteção de downside, mantendo o potencial de valorização — uma proteção inédita no ecossistema DeFi.

- A plataforma integra negociação spot, perpétuos, opções, crédito, seguro e uma stablecoin nativa (ftUSD) num só ecossistema. Utiliza curvas sensíveis à volatilidade e mecanismos AMM adaptativos, com smart routing para ordens limit, otimizando cada execução. Os contratos perpétuos liquidam-se internamente, sem dependência de oráculos externos, garantindo descentralização e menor risco de liquidação.

- A Flying Tulip rejeita modelos de incentivos insustentáveis. Os fundos iniciais são aplicados em estratégias DeFi de baixo risco para cobrir custos operacionais até a linha de produtos ser autossustentável. As receitas de taxas de negociação, spreads de crédito, liquidações e seguro alimentam recompras de tokens, promovendo um ciclo deflacionário natural e incentivando a retenção de longo prazo, sustentando a tokenomics.

Aria

Visão geral: Aria é uma plataforma de tokenização de ativos de propriedade intelectual (IP), construída na Story blockchain, dedicada à transformação de música, arte, cinema e outros direitos em ativos negociáveis on-chain. Desenvolvida pela Aria Protocol Labs Inc. e Aria Foundation, responde aos desafios de liquidez e transparência de valorização nos mercados tradicionais de IP.【5】

Em 3 de setembro, a Aria concluiu uma ronda seed e estratégica de 15 milhões$, com valorização pós-investimento de 50 milhões$. Os fundos serão aplicados principalmente na expansão para novas categorias de IP, como arte e cinema, acelerando a implantação global do ecossistema de tokenização.【6】

Investidores: Polychain Capital, Neoclassic Capital, Story Protocol Foundation, entre outros.

Destaques:

- Aria não só tokeniza IP, como constrói um ecossistema financeiro completo, viabilizando fracionamento, liquidez e financeirização dos ativos. A posse é protegida por smart contracts, garantindo titularidade clara e distribuição automática de receitas. Assente na Story blockchain, a plataforma incorpora gestão integrada de direitos e mecanismos automáticos de pagamento, permitindo gestão de ciclo de vida completa e circulação de valor de IP musical, cinematográfico e artístico, com conformidade e escalabilidade.

- A Aria lançou o primeiro token de IP musical, APL, representando direitos de royalties de artistas como Justin Bieber, BLACKPINK e BTS. Usando o LiquidityPad da Stakestone, a Aria angariou 10,95 milhões$ para aquisição de direitos de música. Os detentores podem fazer staking de APL para receber receitas de royalties em tempo real, evidenciando capacidade operacional e geração de cash flow. A colaboração com Story Protocol e Contents Technologies permitirá expandir para o mercado musical coreano, que representa mais de metade da distribuição mundial, potenciando uma ampla fonte de IP e oportunidades comerciais.

- As receitas atuais advêm da emissão, negociação e gestão dos ativos IP. Para acelerar o crescimento do ecossistema, algumas taxas são temporariamente eliminadas para atrair criadores e utilizadores. A Aria planeia, posteriormente, um sistema de receitas multi-nível, incluindo taxas de transação, gestão de ativos, licenciamento e serviços do ecossistema, suportando crescimento sustentável.

Wildcat Labs

Visão geral: Wildcat Labs é um protocolo de crédito Ethereum que permite aos mutuários parametrizar os seus empréstimos, concedendo limites de crédito subcolateralizados segundo as suas preferências. Os credores beneficiam de mecanismos inovadores de taxa de juro e levantamentos.【7】

Em 5 de setembro, a Wildcat Labs anunciou uma ronda seed de 3,5 milhões$ liderada pela Robot Ventures, destinada a expandir a adoção do crédito colateralizado on-chain.【8】

Investidores: Robot Ventures, Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research, entre outros.

Destaques:

- A Wildcat não subscreve diretamente os empréstimos; os mutuários definem os seus parâmetros (ex.: reservas, calendário de levantamentos, listas whitelist), criando um “mercado de crédito personalizado” altamente flexível. Ao contrário dos modelos sobrecolateralizados como Aave ou Compound, a Wildcat permite empréstimos com baixa ou parcial colateralização, aumentando a eficiência do capital.

- Todos os dados e métricas de risco são públicos e on-chain, promovendo confiança dos credores. A versão V2 na mainnet Ethereum custa apenas 0,06969 ETH (~180$), evidenciando eficiência técnica. O protocolo cobra uma taxa de 5% sobre os juros, formando um modelo sustentável de rendimento.

- A plataforma já providenciou linhas de crédito customizadas para instituições como Wintermute, Amber Group e Keyrock, e oferece financiamento bridge de emergência após incidentes de segurança. O mecanismo de venda do token Plasma (XPL) permite que investidores precoces assegurem retornos fixos e arbitragem de preços antes da cotação oficial.

- O protocolo gere atualmente 150 milhões$ de crédito em aberto e já emprestou 368 milhões$ desde o lançamento da V2 em fevereiro de 2025, mostrando forte crescimento. O TVL ronda atualmente os 13 milhões$, espelhando procura robusta e expansão contínua.

Share

Visão geral: Share é uma aplicação móvel de social trading on-chain baseada em Solana, Base e Ethereum. Os utilizadores podem mostrar operações pessoais, seguir qualquer carteira, consultar gráficos em tempo real e interagir diretamente com wallets on-chain, criando uma experiência “social + trading” integrada.【9】

Em 25 de setembro, Scott Gray, fundador da Genie, anunciou o lançamento da Share e a conclusão de uma ronda de financiamento de 5 milhões$.【10】

Investidores / investidores-anjos: Coinbase Ventures, Collab+Currency, Palm Tree Crypto, entre outros.

Destaques:

- Share combina rede social, explorador blockchain e carteira cripto numa única aplicação, tornando-se a primeira app nativa iOS de social trading on-chain. Indexa todas as transações em Solana, Base e Ethereum, convertendo dados complexos on-chain num feed social intuitivo e interativo.

- Cada endereço de carteira tem perfil próprio na Share. Mesmo sem registo, é gerada automaticamente uma identidade on-chain visível. Os utilizadores podem consultar gráficos, seguir outras wallets, negociar tokens e partilhar operações como posts sociais.

- A visão central da plataforma é “tornar cada transação informação financeira partilhável”. Ao transformar transações on-chain verificáveis em conteúdos sociais, a Share revela as convicções e expectativas por detrás dos fluxos de capital, tornando a negociação uma expressão social e partilhável. Este conceito reforça a transparência, dinamiza a negociação e introduz novas formas para utilizadores Web3 se expressarem socialmente e através de conteúdos.

Perle

Visão geral: Titan é um agregador DEX de nova geração desenvolvido sobre Solana, desenhado para proporcionar uma experiência de trading mais eficiente e transparente, agregando liquidez de forma inteligente, otimizando a execução e reforçando os mecanismos de segurança. Integra múltiplos agregadores DEX líderes numa única plataforma, compara cotações em tempo real e encaminha automaticamente as operações pelos melhores caminhos, garantindo sempre o preço ótimo para o utilizador.【11】

Em 19 de setembro, a Titan anunciou uma ronda seed de 7 milhões$ liderada pela Galaxy Ventures. O financiamento irá acelerar o desenvolvimento da Titan como portal abrangente dos mercados de capitais digitais.【12】

Investidores: Galaxy Ventures, Frictionless, Mirana, Ergonia, Auros, Susquehanna, entre outros.

Destaques:

- A principal inovação da Titan reside no algoritmo Talos Gateway Routing. Ao contrário dos agregadores tradicionais, a Titan não só consolida múltiplas fontes de liquidez como garante execução ótima sem taxas para o utilizador. O algoritmo supera os concorrentes em mais de 80% dos casos, recorrendo a otimização granular para mitigar slippage por atrasos de execução, especialmente em mercados voláteis.

- A Titan é o primeiro meta-agregador no ecossistema Solana. A API Titan Prime é a API de trading on-chain de maior desempenho na rede, desenhada para suportar plataformas e traders em todo o ecossistema. A API conecta todos os principais routers e compara cotações, lidando com cálculos altamente complexos.

- A Titan desenvolveu também o router agregador proprietário Argos, componente central da Titan Prime API. O Argos supera concorrentes em 70–75% dos casos, garantindo elevada segurança técnica para obter os melhores preços na Solana.

- A Titan concluiu a fase de testes privados e está agora acessível publicamente via titan.exchange. Durante os testes, a plataforma processou mais de 1,5 mil milhões$ em volume spot.

Conclusão

Em setembro de 2025, o financiamento da indústria Web3 atingiu 2,2 mil milhões$ em 100 negócios, mostrando uma tendência de “menos operações, maior valorização”. Os setores CeFi e serviços blockchain foram os motores duplos do capital, equilibrando instituições financeiras com modelos de rendimento real e plataformas tecnológicas. O uso frequente de instrumentos financeiros tradicionais como PIPEs, IPOs e dívida pós-IPO demonstra integração acelerada do Web3 nos mercados de capitais, através de vias cada vez mais maduras e reguladas.

Quanto à estrutura de financiamento, a lógica de mercado aponta para “concentração inicial com apostas elevadas e seletividade posterior com alocação estável”. As rondas seed dominaram em número (~38,6%) e valor (40%), mostrando que o capital está disposto a investir montantes significativos em projetos inovadores como a Flying Tulip.

Os projetos inovadores centraram-se na resolução dos principais desafios da indústria e na promoção do crescimento sustentável:

- DeFi: Flying Tulip introduz o mecanismo de proteção “Perpetual Put” e um modelo operacional orientado para rendimento; Wildcat Labs aumenta a eficiência de capital com mercados de crédito personalizados, promovendo institucionalização e sustentabilidade no DeFi.

- Camada de aplicação: Aria avança na assetização e financeirização de IP, desbloqueando valor real de direitos de autor; Share integra wallets, trading e funcionalidades sociais, melhorando a experiência de negociação on-chain.

- Camada de infraestrutura: Titan otimiza o routing de liquidez com algoritmo meta-agregador de alto desempenho e sem taxas, maximizando eficiência e suportando deployment em larga escala.

Em síntese, o panorama de financiamento de setembro reflete uma mudança profunda na lógica de capital Web3 — do foco em conceitos para construção de valor estruturado, da especulação de curto prazo para o desenvolvimento a longo prazo. O capital está a recentrar-se em confiança, rendimento e conformidade. Com a institucionalização CeFi, plataformização dos serviços blockchain e refinamento do DeFi, o Web3 entra num novo ciclo de capital impulsionado pela colaboração com o setor financeiro tradicional e geração de rendimento real.

Referência:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research é uma plataforma de pesquisa blockchain e criptomoedas que fornece conteúdos aprofundados aos leitores, incluindo análise técnica, insights de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Aviso legal

Investir em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam integralmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.

Partilhar

Artigos relacionados

Um Guia para o Departamento de Eficiência Governamental (DOGE)

USDC e o Futuro do Dólar

O que é MAGA? Decodificando o Token Temático de Trump

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento