Gate Research: O Panorama do Ecossistema e as Tendências de Convergência das CEX e DEX

Introdução

Ao longo dos últimos anos, as dinâmicas do mercado de ativos digitais evoluíram, colocando as Exchanges Centralizadas (CEX) e as Exchanges Descentralizadas (DEX) no centro das atenções de investidores e investigadores. Apesar de ambos os modelos de negociação já serem amplamente reconhecidos, as suas diferenças e os respetivos impactos em diversos cenários de aplicação justificam uma análise aprofundada.

Nos últimos dois anos, a adoção das DEX aumentou de forma expressiva a nível global. Cada vez mais investidores procuram a negociação on-chain e a gestão autónoma de carteiras, adquirindo experiência direta que reflete a ascensão da negociação descentralizada. Contudo, apesar do rápido crescimento das DEX, as CEX mantêm um papel insubstituível. Em conformidade regulatória, liquidez e experiência do utilizador, as CEX apresentam vantagens claras, continuando a ser fortemente procuradas por empresas e investidores particulares—bem acima do que se reconhece publicamente.

Por conseguinte, o debate “CEX vs. DEX” ultrapassa a mera escolha de ferramentas de negociação, configurando-se como uma decisão estratégica quanto à estrutura do setor e tendências futuras de mercado. Este relatório privilegia uma abordagem comparativa multidimensional para analisar o estado atual e o potencial de cada solução, abrangendo adoção de utilizadores, penetração no mercado, estrutura e dinâmica de negociação, questões de segurança e desenvolvimentos regulatórios globais. Ao examinar divergências e interseções, compreende-se melhor a prevalência, os riscos e as interações entre CEX e DEX no mercado cripto global—oferecendo bases valiosas para investigação e decisão estratégica futura.

Análise de Dados de Utilizadores Cripto: Penetração de Mercado e Tendências de Crescimento

Crescimento Exponencial dos Utilizadores Cripto a Nível Global

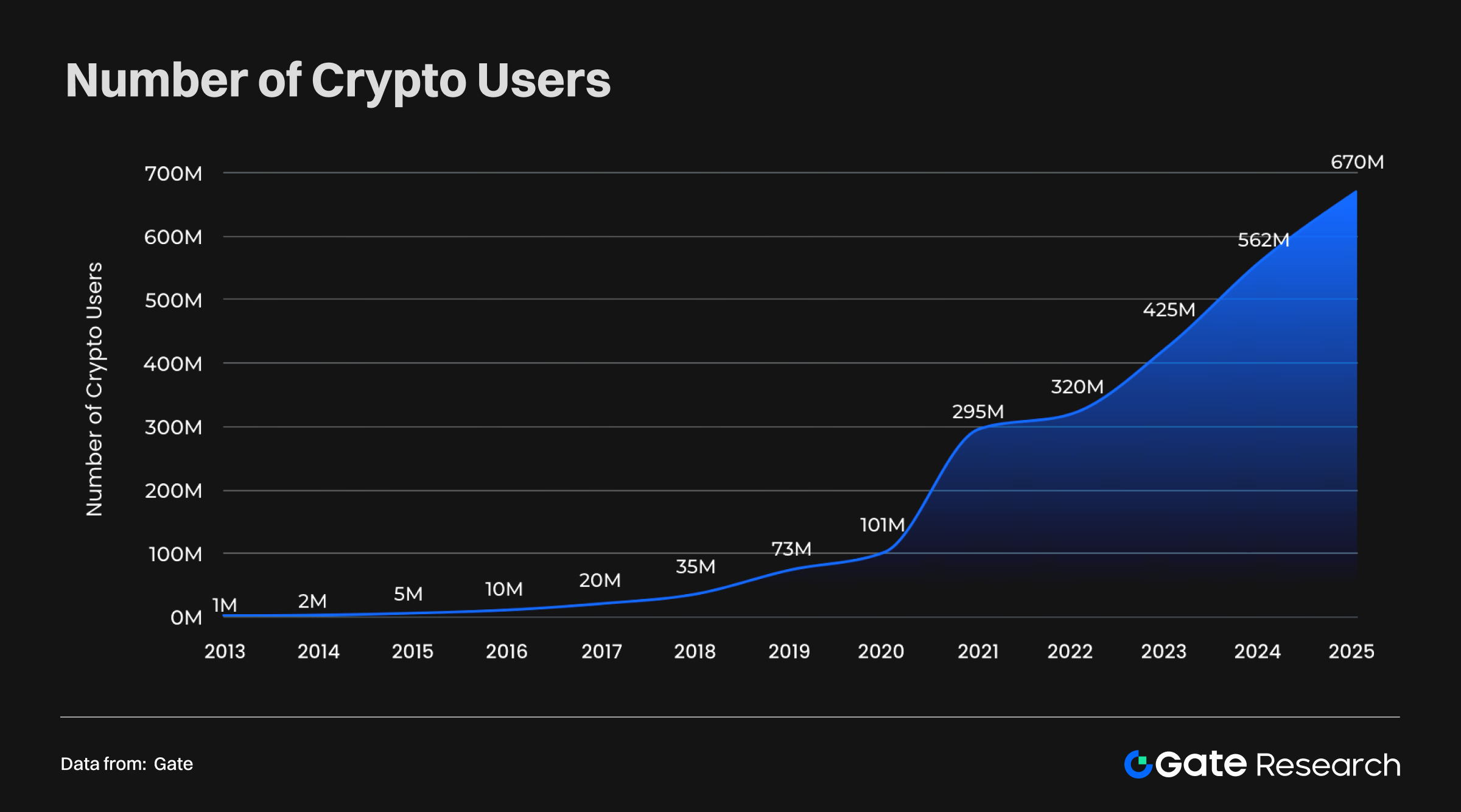

Dados de métricas de penetração cripto, tendências de adoção e previsões Demandsafe demonstram que a base de utilizadores cripto cresceu exponencialmente na última década. De cerca de 1 milhão de utilizadores em 2013, o número saltou para 670 milhões em 2025, revelando uma taxa de crescimento anual composta extraordinária. Desde 2020, a curva de crescimento acentuou-se, marcando a passagem da adoção inicial para o uso massificado.

Esta tendência evidencia a transição das criptomoedas de experiências de nicho para força significativa no sistema financeiro global. O alargamento da base de utilizadores cria uma fundação robusta para setores emergentes como DeFi, NFTs e Web3, ao mesmo tempo que reforça os efeitos de rede e a liquidez do mercado. Com o crescimento da adoção, desbloqueia-se o potencial das aplicações cripto na inclusão financeira, pagamentos transfronteiriços e identidade digital—abrindo caminho para uma economia digital mais madura e abrangente.

Penetração Global e Distribuição Regional: O Crescimento dos Mercados Emergentes

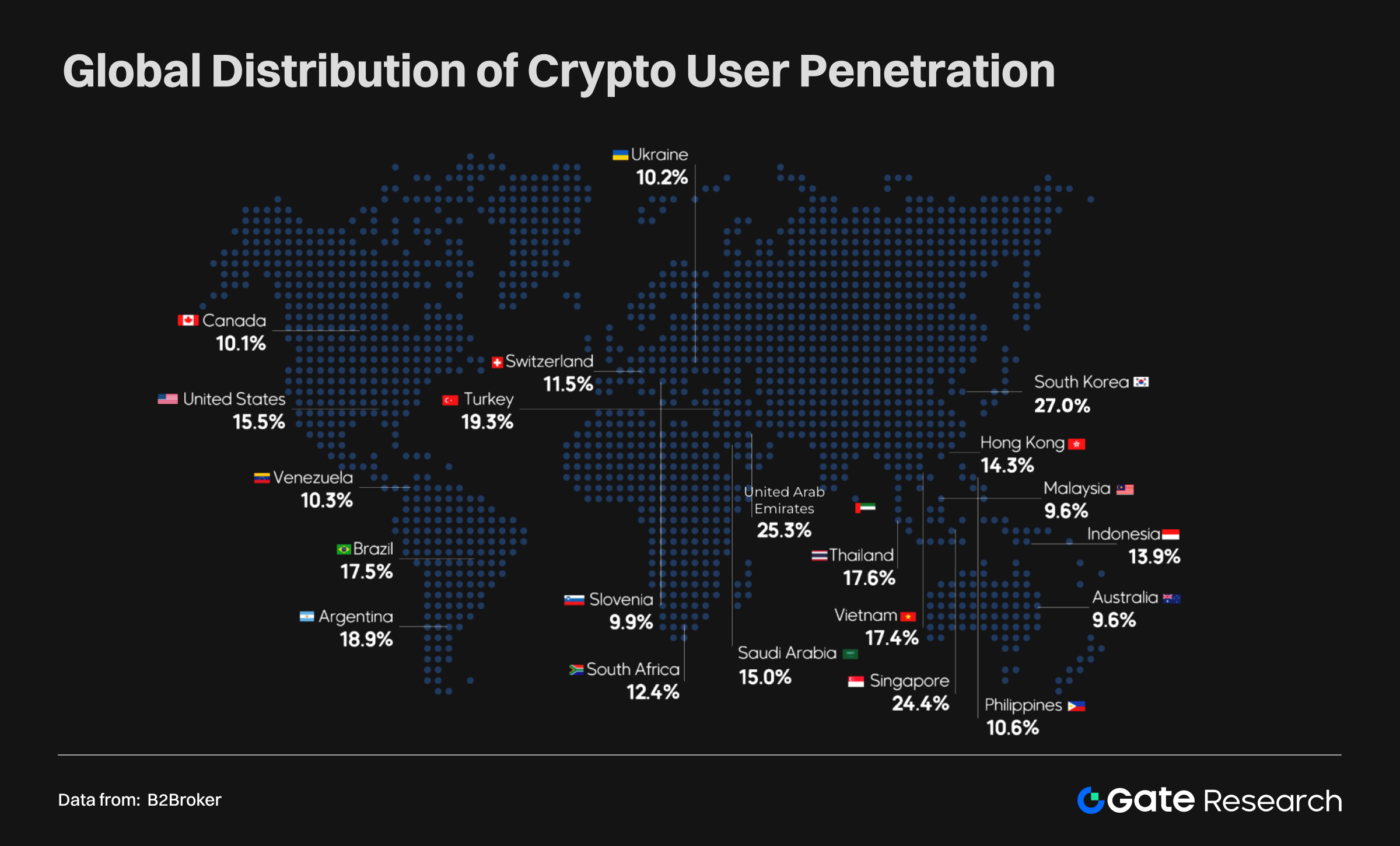

As taxas de penetração de utilizadores variam amplamente entre regiões:

- Mercados de elevada penetração: Coreia do Sul (27 %), Emirados Árabes Unidos (25,3 %), Singapura (24,4 %) e Turquia (19,3 %) — sinalizando que a adoção cripto já atingiu o mainstream.

- Mercados emergentes: Argentina (18,9 %), Tailândia (17,6 %), Brasil (17,5 %), Vietname (17,4 %) e Indonésia (13,9 %) apresentam taxas acima da média global, sendo a cripto cada vez mais vista como instrumento de inclusão financeira.

- Mercados desenvolvidos: EUA (15,5 %) e Canadá (10,1 %) mostram penetração mais moderada, mas mantêm-se centrais dada a força de capital, liderança tecnológica e adoção institucional.

Esta distribuição revela diferentes motores de adesão: nos mercados emergentes, predomina a necessidade de substituição financeira e inclusão, enquanto nas economias desenvolvidas são a inovação e o envolvimento institucional que impulsionam a adoção. Em suma, o movimento de globalização da cripto acelera sob múltiplos fatores simultâneos.

CEX vs. DEX: Comparação da Escala de Utilizadores

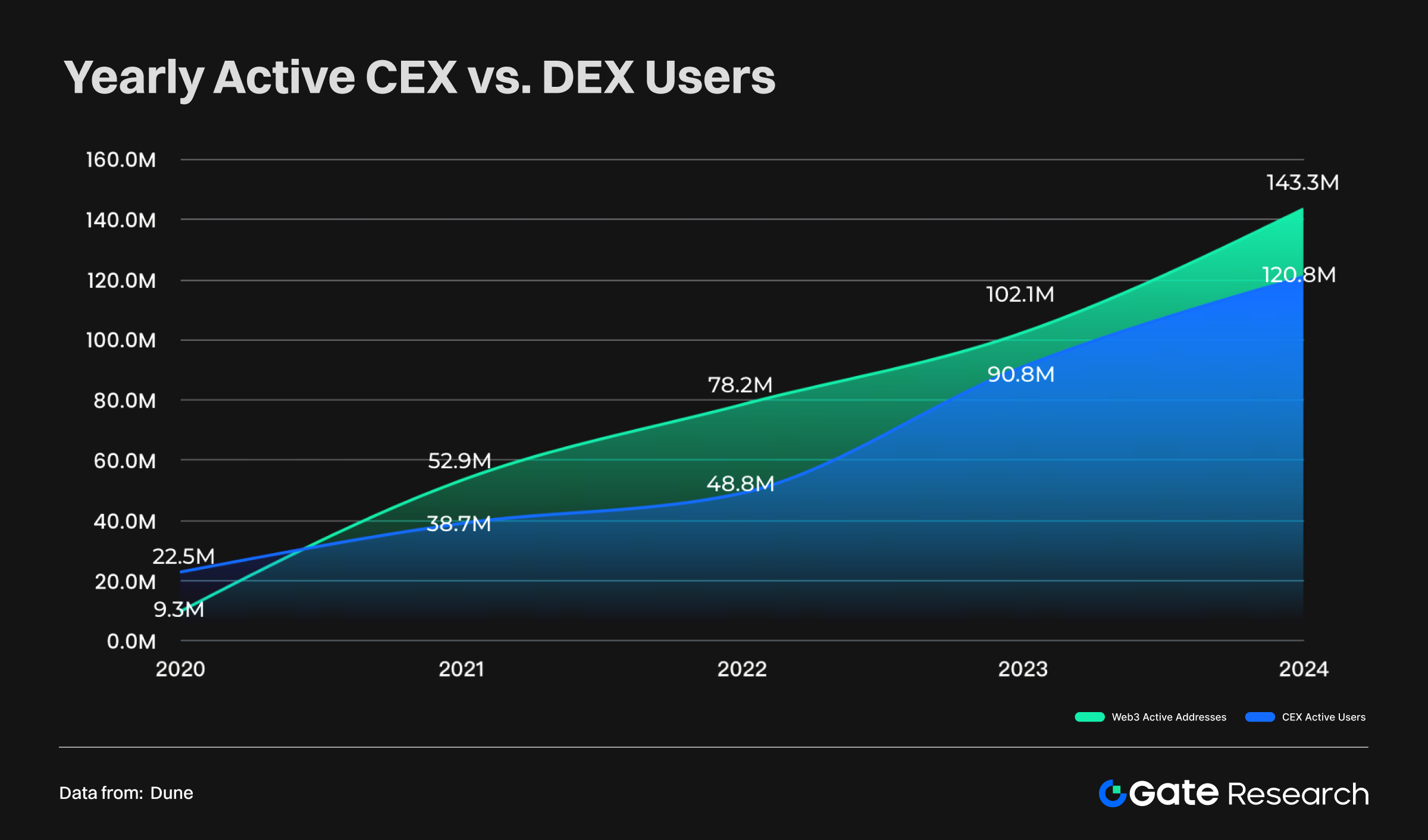

Entre 2020 e 2024, CEX e DEX registaram forte crescimento de utilizadores:

- Utilizadores DEX: Endereços ativos anuais passaram de 9,3 milhões em 2020 para 143 milhões em 2024, mais de 10 vezes.

- Utilizadores CEX: Utilizadores ativos anuais subiram de 22,5 milhões em 2020 para 120 milhões em 2024, confirmando o papel estrutural das plataformas centralizadas no ecossistema cripto.

- Evolução do padrão: Antes de 2020, as CEX mantiveram consistentemente maior base de utilizadores. A partir de 2021, os utilizadores DEX ultrapassaram os CEX, abrindo uma diferença notável em 2022. Sendo que a distância diminuiu depois, em 2024 as DEX voltaram a destacar-se.

Estes dados realçam:

- Mudança de preferência dos utilizadores: Mais utilizadores optam por DEX, em busca de transparência e autonomia acrescidas.

- Estrutura diversificada: As CEX mantêm-se como porta principal de entrada, mas o crescimento de Web3 e aplicações descentralizadas está a redistribuir os utilizadores.

No conjunto, a base de utilizadores cripto expande-se das plataformas centralizadas tradicionais para ecossistemas Web3 abertos e descentralizados—impulsionando maior diversidade e descentralização no mercado.

Tendências do Mercado Global de Ativos: O Crescimento das Criptomoedas

O Caminho das Criptomoedas para se Tornarem Ativos Centrais Globais (2013–2025)

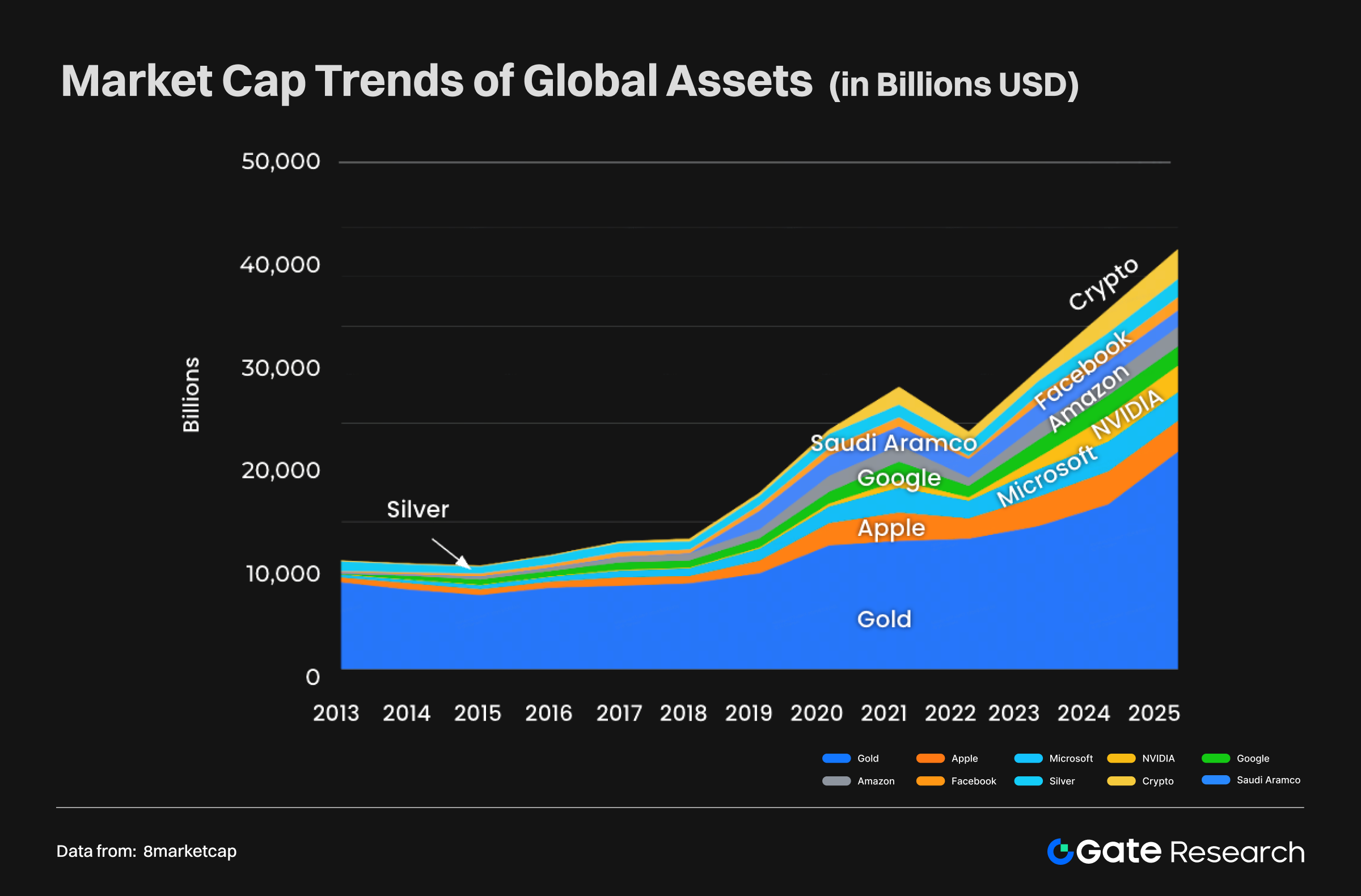

Entre 2013 e 2025, o panorama global de ativos registou uma transformação profunda. Os ativos tradicionais como ouro e prata mantiveram crescimento, mas com ritmo abrandado e domínio diluído. Em contrapartida, gigantes tecnológicos como Microsoft e Nvidia registaram expansão massiva de capitalização—em especial após 2020—assinalando o papel das tecnologias de fronteira como IA e cloud computing no crescimento económico global.

O destaque vai para o crescimento exponencial das criptomoedas desde 2020, rapidamente assumindo posição central nos mercados globais de ativos. Em 2025, a capitalização total do mercado cripto atingiu 3,02 biliões $, ultrapassando a Apple e tornando-se a quarta maior classe de ativos mundial, atrás apenas de ouro, Nvidia e Microsoft. O Bitcoin (BTC) totalizou 2,35 biliões $, superando Amazon e prata, enquanto Ethereum (ETH) atingiu quase 980 mil milhões $; as stablecoins somaram 260 mil milhões $.

No geral, o núcleo global desloca-se dos ativos físicos tradicionais para ativos de elevado crescimento e inovação. O progresso das criptomoedas evidencia o enorme potencial da finança digital e marca a sua entrada ao nível do ouro e das ações tecnológicas—afirmando-se como pilar de alocação global de capital.

Mudanças Faseadas na Estrutura do Mercado Global de Ativos e Perspetiva Futura (2022–2025–2030)

Ao analisar momentos chave, observa-se a passagem das criptomoedas de ativos marginais para categoria central, ao nível dos maiores grupos tecnológicos.

- Agosto 2022: O ouro liderava com 11,77 biliões $, seguido de Apple e Microsoft. As criptomoedas somavam 1,08 biliões $, em linha com a prata (1,38 biliões $), mantendo-se como classe secundária.

- Agosto 2025: Em três anos, o quadro alterou-se radicalmente. Impulsionados pela ascensão da IA e pelo “bull market” cripto, o mapa dos ativos foi redesenhado. O ouro subiu para 22,93 biliões $; Nvidia chegou aos 4,24 biliões $. As criptomoedas destacaram-se com 3,02 biliões $, ultrapassando prata e Amazon e entrando no topo global.

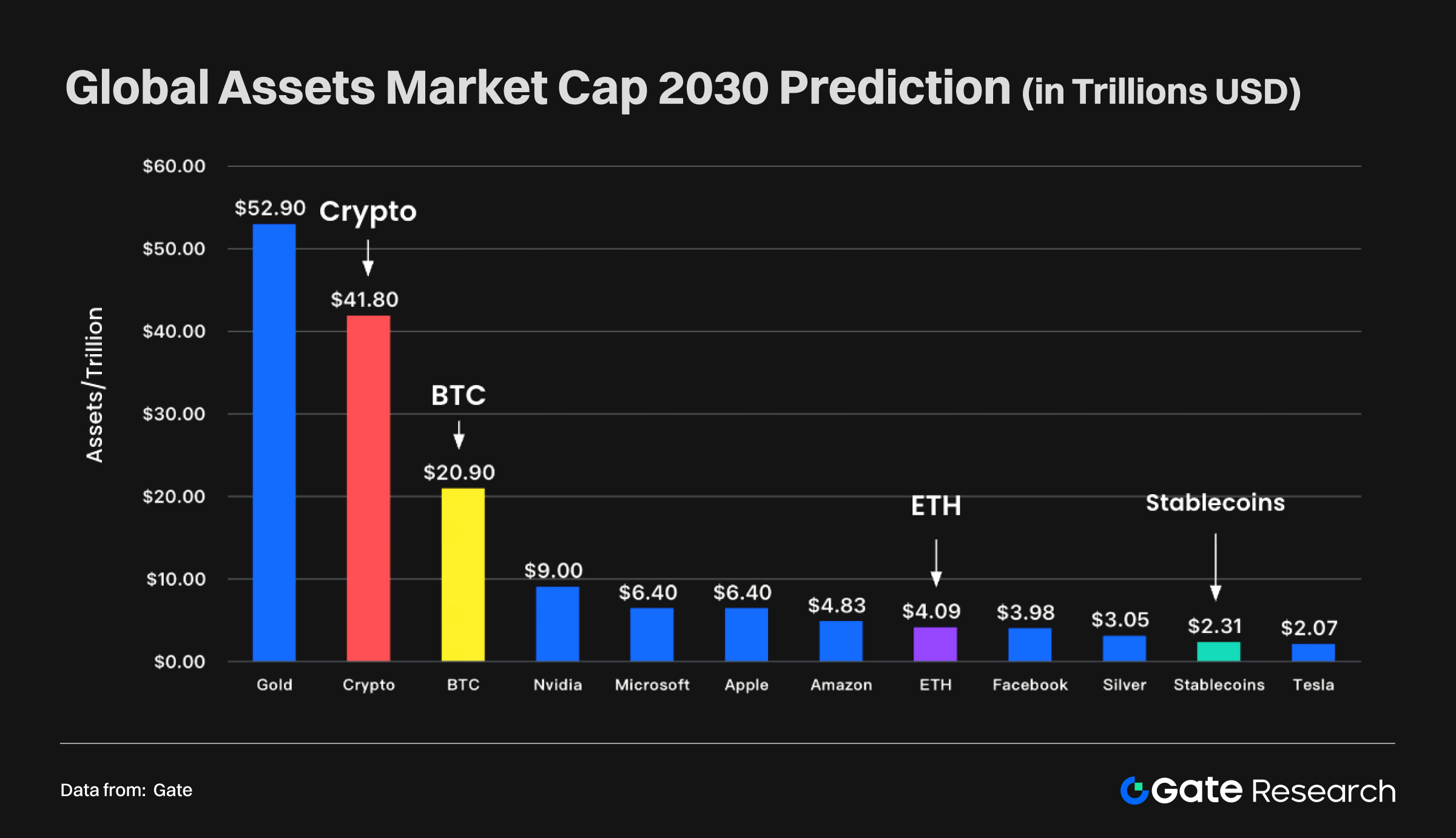

- 2030 (previsão): Estimativas apontam para criptomoedas acima dos 41,8 biliões $, tornando-as a segunda maior classe de ativos mundial, atrás apenas do ouro. Bitcoin poderá chegar aos 20,9 biliões $, superando várias tecnológicas, enquanto Ethereum deverá ultrapassar 4 biliões $ e stablecoins poderão exceder 2,3 biliões $.

Este salto exponencial revela uma realocação massiva de capital à medida que o mundo se adapta à era digital. A composição dos ativos de topo avança dos ativos físicos tradicionais para uma tríade diversificada de ativos clássicos, tecnológicos e digitais.

Evolução da Estrutura de Mercado Cripto: O Equilíbrio Dinâmico entre CEX e DEX

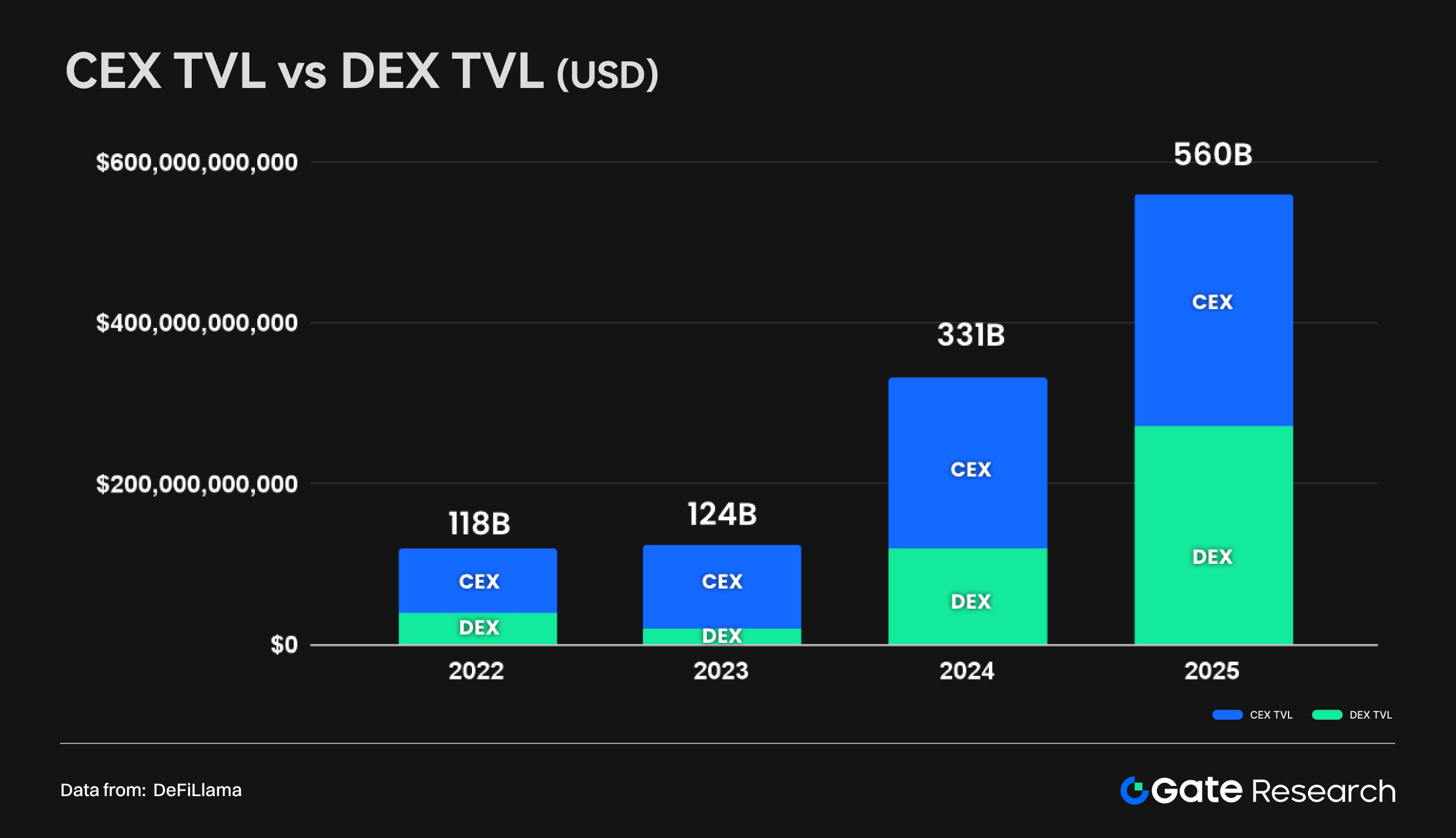

Em paralelo, a estrutura do mercado cripto amadurece e equilibra-se. Em anos anteriores, a custódia e liquidez dependiam quase exclusivamente de exchanges centralizadas (CEX). Em 2025, o modelo dual CEX/DEX está consolidado.

- 2022: CEX e DEX juntas somavam cerca de 118 mil milhões $ em reservas, com clara predominância das CEX.

- 2025: Reservas totais subiram para 560 mil milhões $, com o TVL das DEX a aproximar-se do valor das CEX.

Esta evolução não representa uma fragilização das CEX, mas sim um sinal de maturidade do mercado cripto. O crescimento do mercado criou oportunidades para ambas; a subida das DEX reflete o dinamismo do DeFi, a evolução tecnológica e a preferência dos utilizadores por auto-custódia e transparência on-chain.

O papel das CEX também evolui. Além do hub de negociação, assumem-se cada vez mais como ponte entre finanças tradicionais e economia on-chain—responsáveis por rampas fiat, integração de utilizadores e conformidade institucional.

O mercado cripto configura assim uma “infraestrutura dual”:

- CEX como porta de entrada principal e centro de liquidez global.

- DEX como espaço central para finanças descentralizadas e inovação.

Longe de serem substitutos, CEX e DEX são pilares complementares da futura arquitetura financeira cripto.

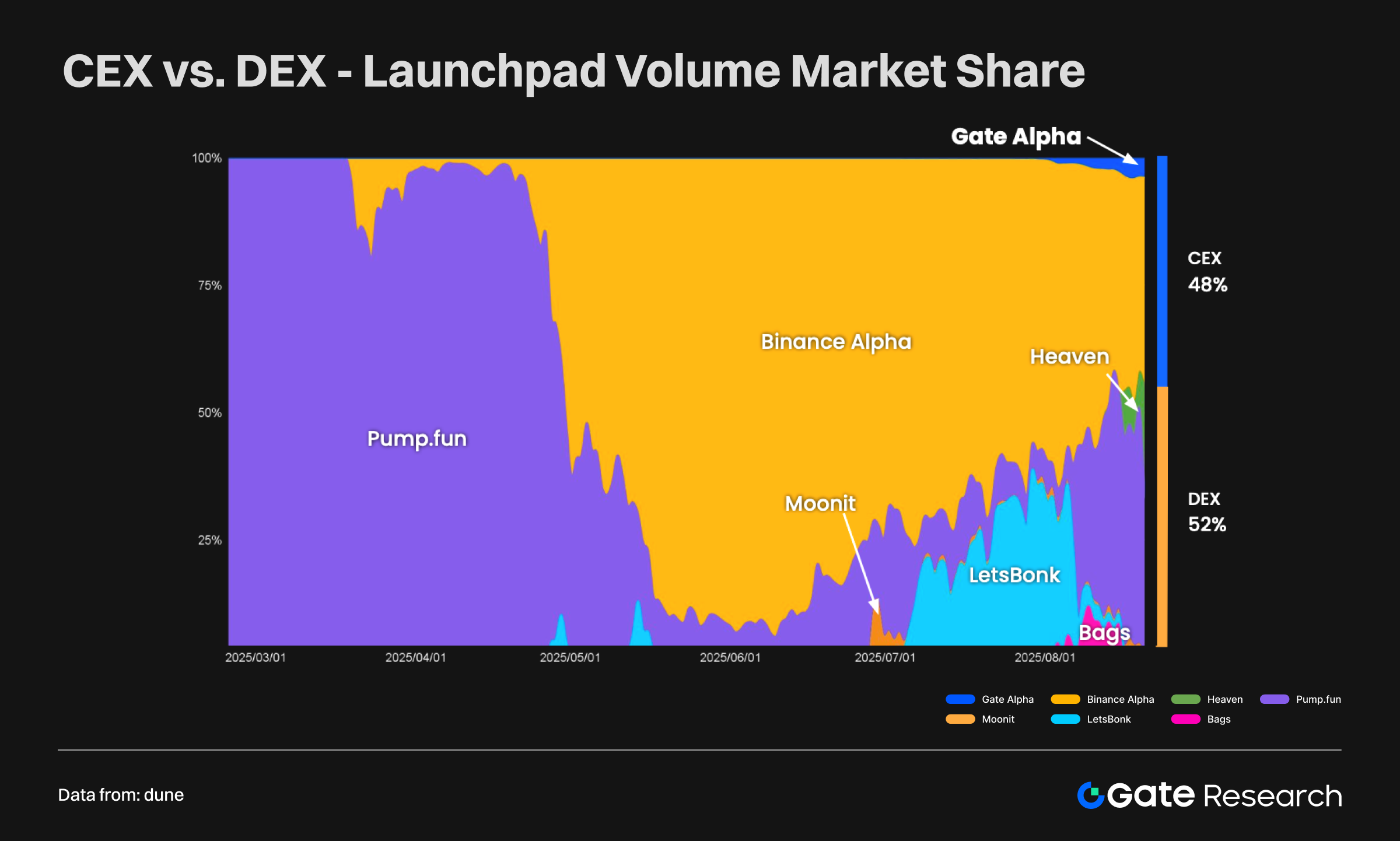

Emissão de Tokens e Vitalidade do Ecossistema

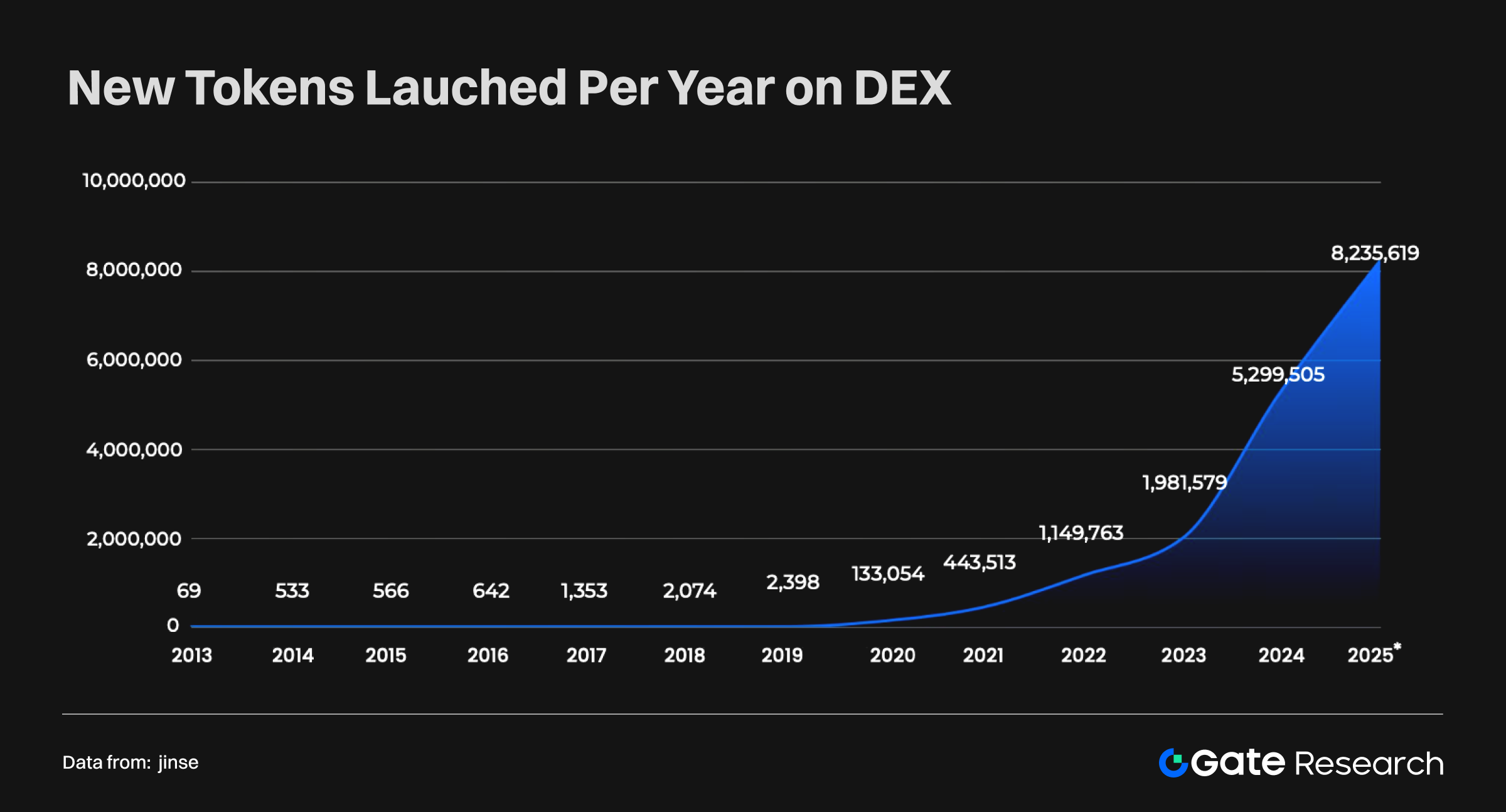

A emissão de tokens cresceu a ritmo extraordinário nos últimos anos. Desde o “DeFi Summer” de 2020, as exchanges descentralizadas (DEX) tornaram-se o principal canal para lançamentos de novos tokens. Atualmente, são emitidos mais de 50 000 novos tokens por dia nas DEX. Em 2025, prevê-se a emissão de mais de 8 milhões de tokens adicionais, com o acumulado a ultrapassar várias dezenas de milhões.

As exchanges centralizadas (CEX) continuam a listar diversos tokens, mas o ritmo de novos lançamentos é significativamente inferior às DEX.

Esta mudança tem dois impactos principais:

- Vitalidade do ecossistema – A abertura das DEX dá largo acesso a developers e startups. Os projetos podem lançar-se e circular rapidamente, acelerando a multiplicidade de segmentos como GameFi, DeFi ou SocialFi.

- Divergência de risco e qualidade – Com barreiras reduzidas, a maioria dos tokens DEX é de pequena escala, ciclo curto e elevado risco. As CEX mantêm critérios rigorosos, lançando menos tokens mas com maior credibilidade.

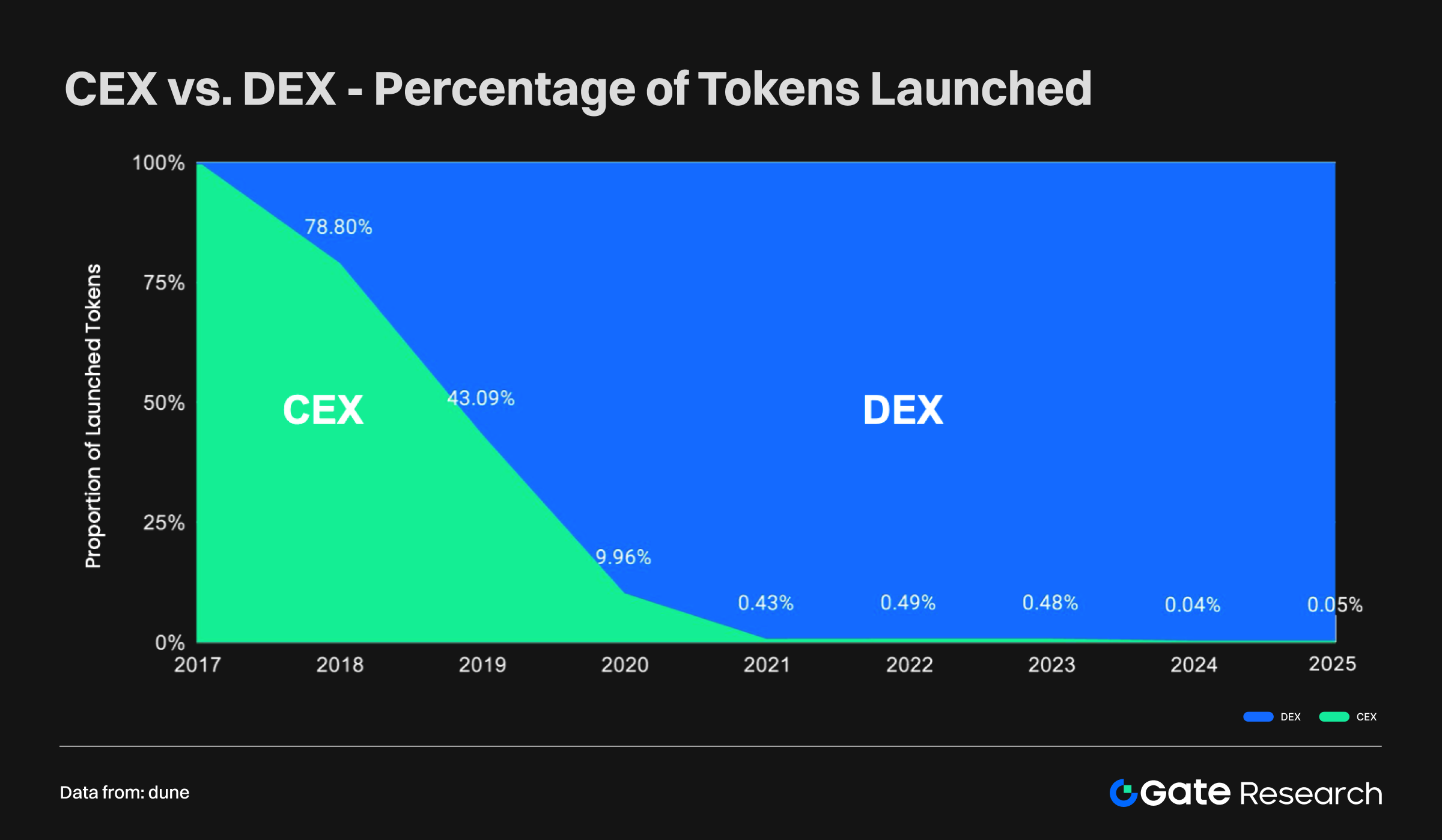

Atualmente, a esmagadora maioria dos novos tokens surge nas DEX, com as CEX representando menos de 1 % do total de emissões. Isto demonstra que, quanto a vitalidade do ecossistema, as DEX lideram; no entanto, as CEX continuam essencialmente insubstituíveis em curadoria, confiança e conformidade.

É já nas DEX que mais de metade dos tokens Launchpad são emitidos, assinalando a transição para uma estrutura dual em que CEX e DEX coexistem como motores fundamentais de inovação.

Evolução da Dominância de Mercado

Em volume transacionado e dominância, a relação entre CEX e DEX está em constante evolução. As exchanges centralizadas (CEX) mantêm a posição dominante, mas as exchanges descentralizadas (DEX) aumentam continuamente a sua quota e estreitam o fosso.

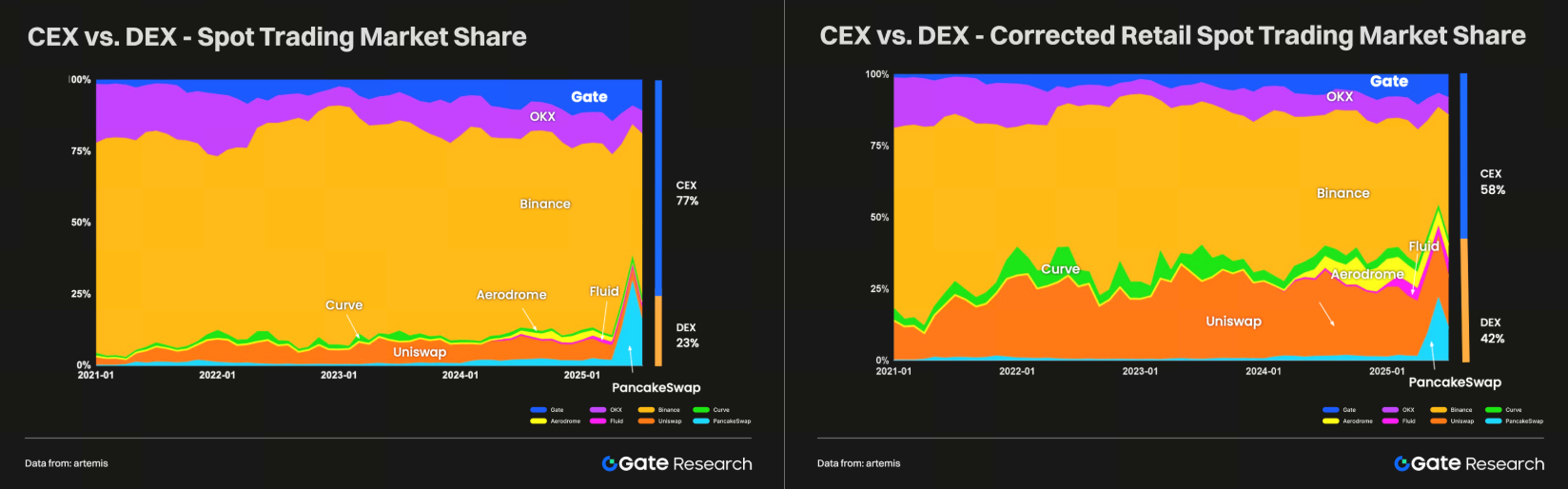

Negociação Spot

Atualmente, as CEX detêm cerca de 77 % do volume global spot, enquanto as DEX representam 23 %. Excluindo “wash trading”—que reflete mais fielmente a atividade retalhista—estas percentagens mudam para 58 % nas CEX e 42 % nas DEX. Ou seja, no trading centrado no utilizador, as DEX aproximam-se rapidamente das CEX.

Volume Anual de Negociação

No último decénio, o fosso de volumes anuais entre CEX e DEX estreitou-se de forma constante. Embora as CEX continuem a liderar em valor absoluto, as DEX crescem mais depressa e, em certos segmentos, já igualaram ou superaram CEX. No TVL, a vantagem das CEX era esmagadora, mas as DEX aproximam-se—originando um duplo-pilar de estrutura de mercado.

Dominância Futura de Mercado

Curto prazo: As CEX mantêm a liderança graças à liquidez, licenças e experiência de utilizador superiores, sobretudo em regiões fortemente reguladas.

Médio/longo prazo: Com o amadurecimento da infraestrutura blockchain, maior sensibilização para a auto-custódia e avanços na usabilidade e segurança das DEX, prevê-se que a quota das DEX cresça de forma significativa. Nos próximos 5 a 10 anos, as DEX poderão aproximar-se ou desafiar a dominância das CEX.

Em síntese, o mercado evolui da “dominância absoluta das CEX” para uma estrutura dual onde as CEX lideram e as DEX recuperam terreno. As CEX mantêm escala e vantagens regulatórias, enquanto as DEX são polo de descentralização e inovação do ecossistema.

Riscos de Segurança e Tendências de Conformidade no Ecossistema Cripto

Ataques e Perda de Fundos

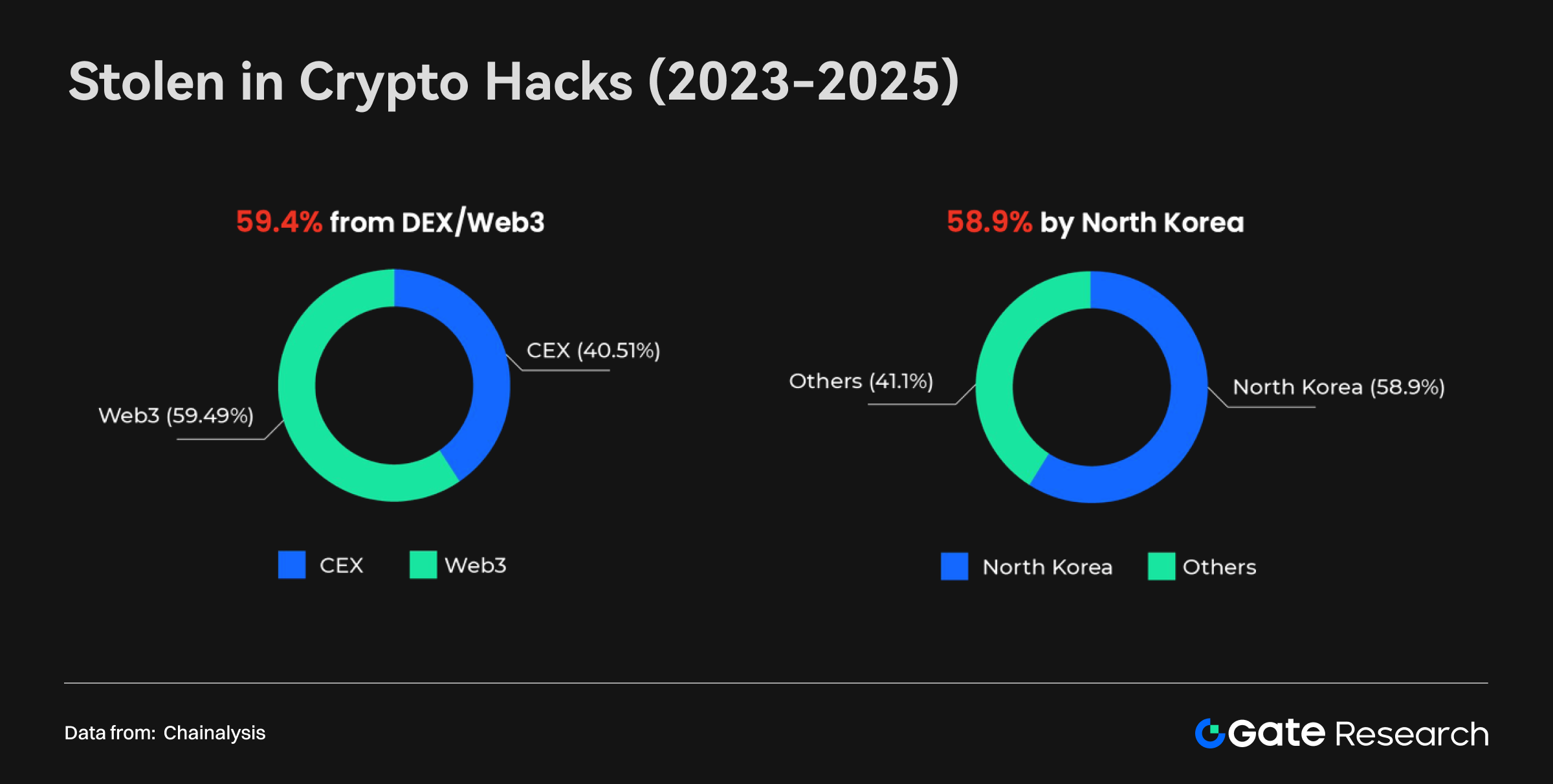

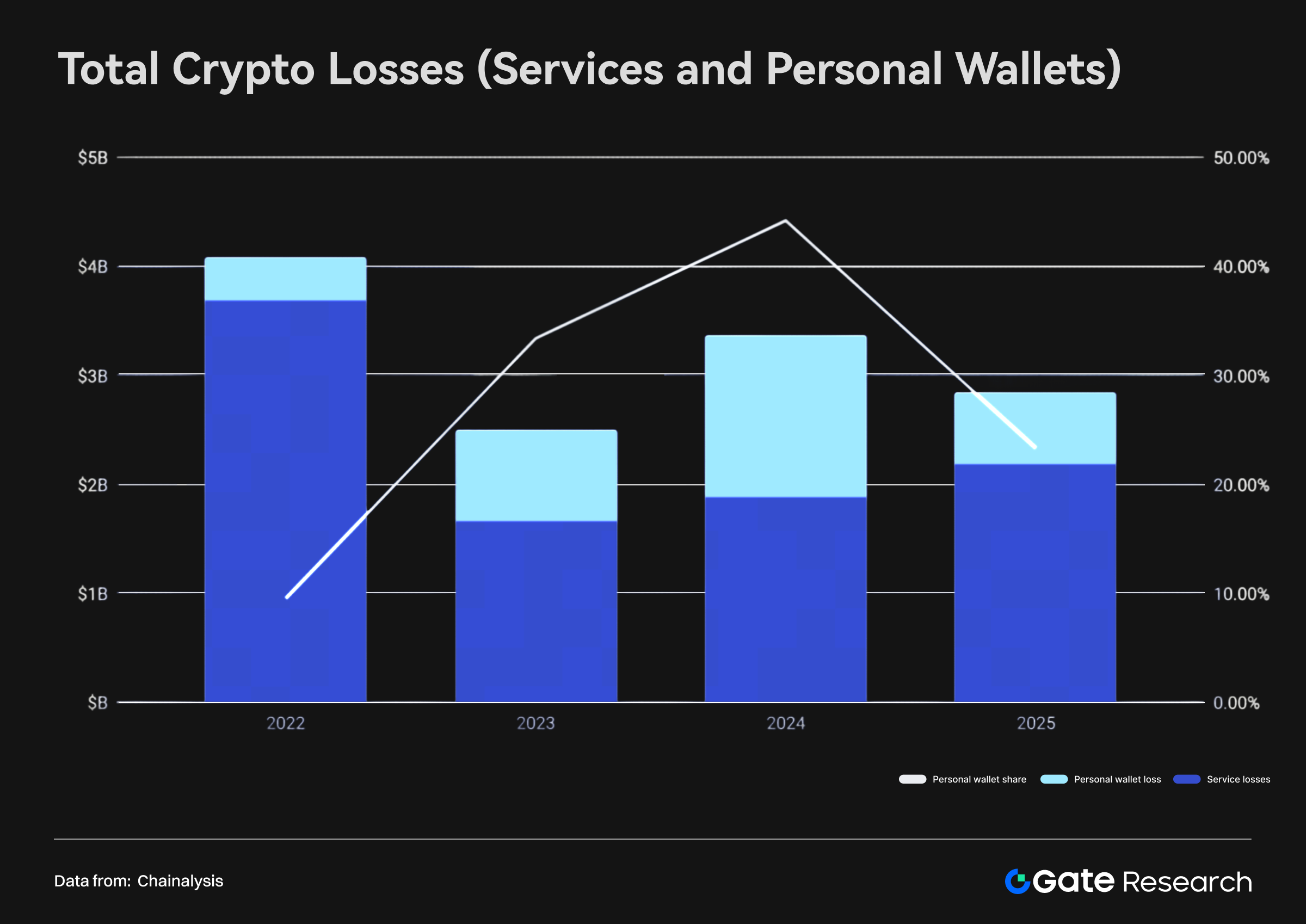

Entre 2023 e 2025, o setor cripto sofreu grandes incidentes de roubo. Segundo Chainalysis, cerca de 59 % dos fundos desviados—cerca de 5,9 mil milhões $—tiveram origem em protocolos DEX/Web3, revelando vulnerabilidades estruturais nas soluções descentralizadas. Os ataques incidiram sobre smart contracts, bridges cross-chain e falhas de governação. Embora as CEX apresentem riscos próprios da centralização, os seus sistemas de segurança mais evoluídos mantêm a percentagem de perdas mais baixa.

Entretanto, o roubo de carteiras pessoais tornou-se o novo alvo do crime cripto. Em junho de 2025, ataques a carteiras de retalho explicaram mais de 20 % do valor total roubado. Apesar de discretos, estes incidentes aumentam em risco: maior segurança nas grandes plataformas desvia os atacantes para a esfera pessoal, o número de titulares aumenta, o valor dos ativos sobe e os hackers utilizam ferramentas avançadas como LLMs para automatizar os ataques.

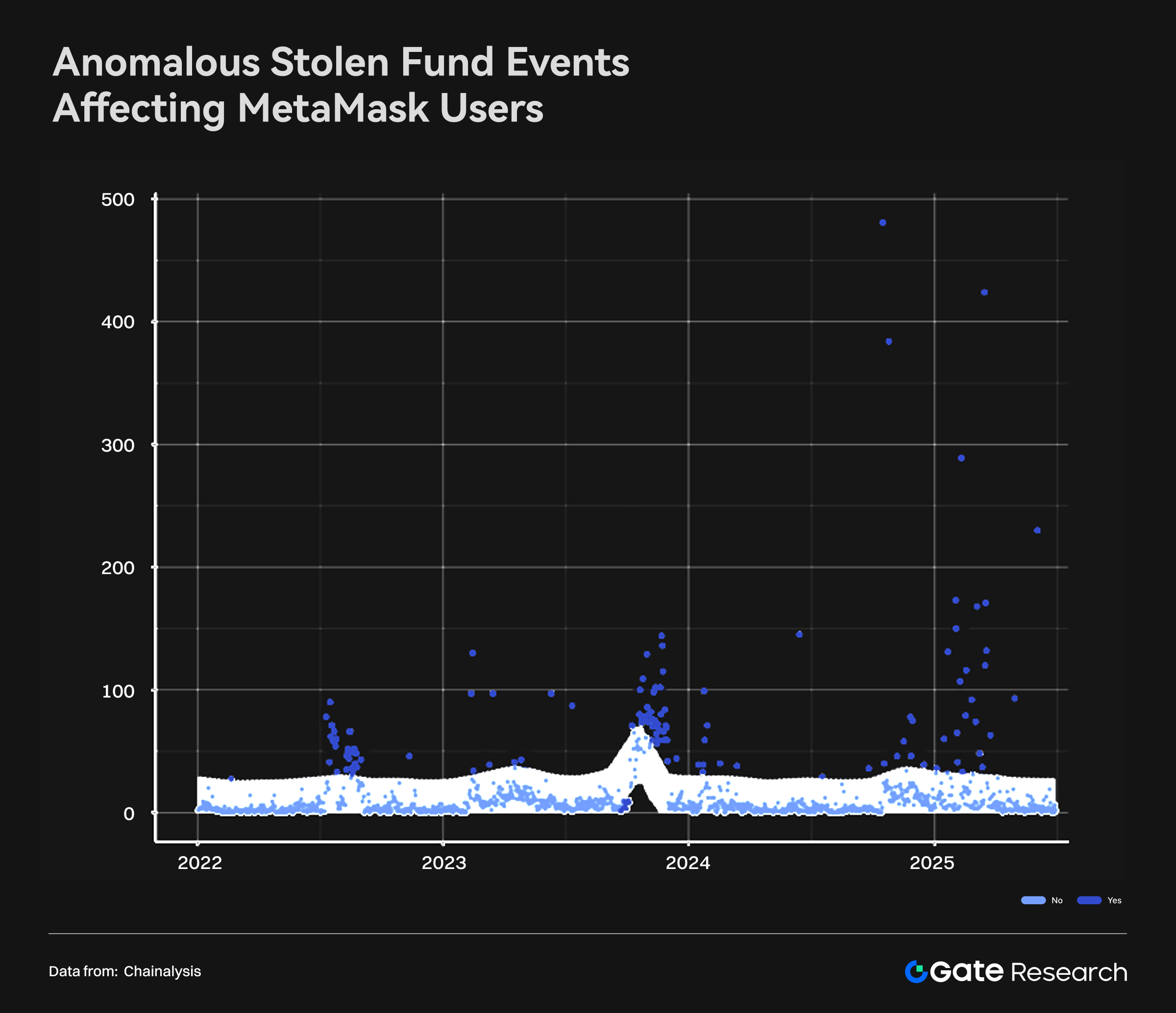

Destaca-se o caso MetaMask. Desde finais de 2024, os relatórios de furtos em carteiras MetaMask aumentam de forma acentuada, mantendo-se em 2025. Em alguns episódios, foram comprometidas perto de 500 carteiras num único dia, indicando métodos sistemáticos para atingir massas de utilizadores. Embora existam precedentes em 2022 e 2023, a frequência e gravidade atuais são muito superiores—evidenciando a evolução dos esquemas de ataque.

Entre os fatores estão vulnerabilidades do software das carteiras, falhas na infraestrutura de terceiros (ex.: plugins de navegador, dApps maliciosos) e o alargamento da superfície de ataque com o crescimento de utilizadores. O caso MetaMask mostra que as aplicações mais utilizadas se tornam principal alvo dos hackers—e que este tipo de ataque crescerá à medida que a adoção aumenta.

Em síntese, os riscos de segurança cripto tornam-se mais amplos e diversificados, com foco crescente no investidor particular. O setor deve reforçar respostas em dois planos:

- Plataformas: Reforçar segurança infraestrutural com auditorias de smart contracts, avaliação de bridges e soluções multi-assinatura para hot wallets.

- Utilizadores: Intensificar a formação em segurança operacional, uso de cold wallets e defesa contra engenharia social.

Reguladores podem vir a exigir requisitos de conformidade a protocolos DeFi e apps de carteira—equilibrando a transparência com a descentralização—para mitigar fluxos ilícitos. Estes riscos são também fundamentais para compreender tendências de movimentação de capitais e políticas AML.

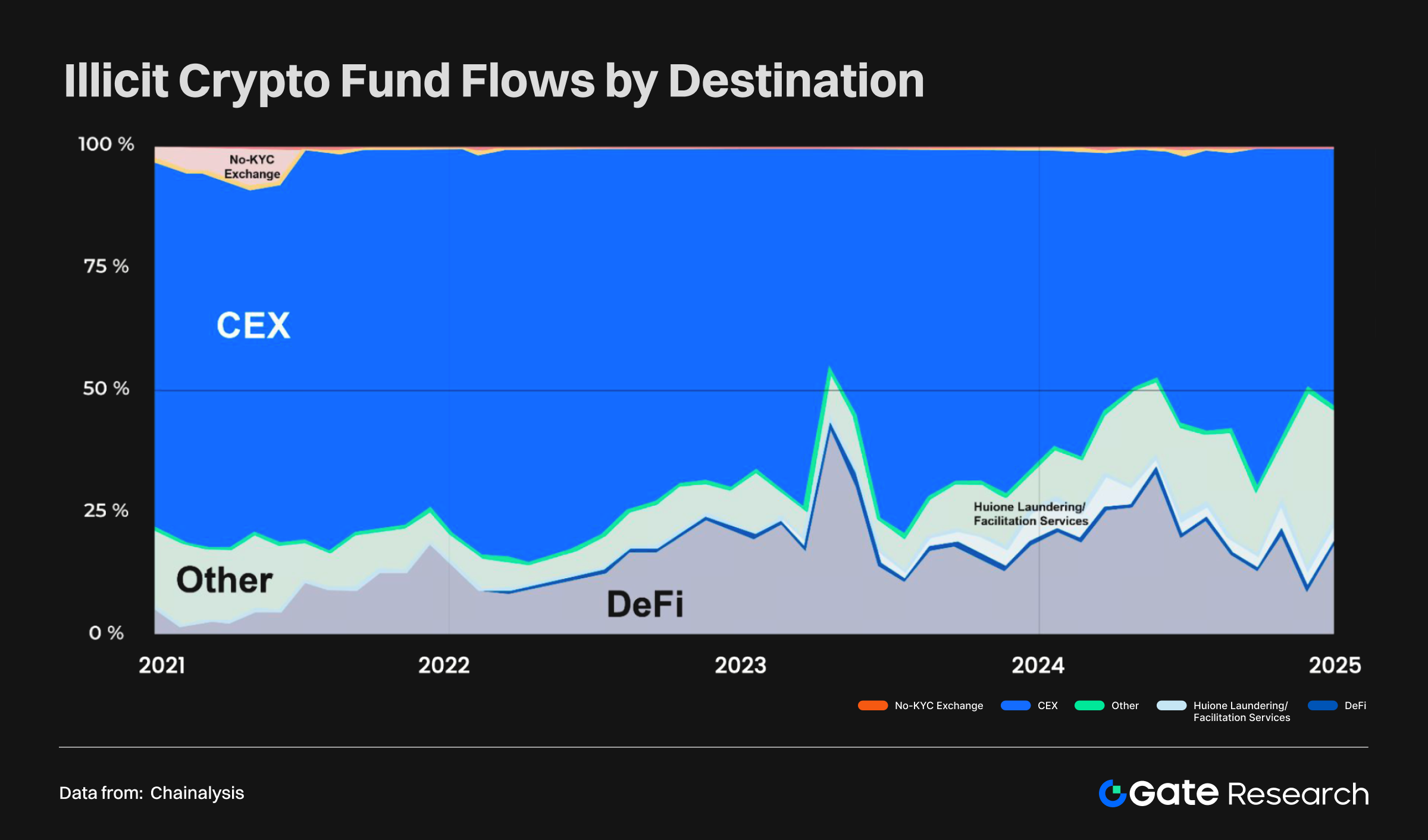

Branqueamento de Capitais e Fluxos Ilícitos em Cripto

Entre 2021 e 2024, circularam cerca de 50 mil milhões $ anuais em fundos ilícitos através de canais cripto, sobretudo para CEX. Mas com a ascensão do DeFi e plataformas sem KYC, os protocolos on-chain emergem como principais rotas de saída—em especial durante picos de atividade. A ausência de verificação e o anonimato das transferências entre redes tornam as DEX vulneráveis ao risco AML.

Entre 2024 e 2025, diferentes padrões de ataque revelaram fluxos distintos de branqueamento:

- Ataque a plataformas: Fundos desviados passam por bridges e mixers.

- Roubo de carteiras pessoais: Fundos canalizados para smart contracts de tokens e CEX.

Apesar da redução dos custos de transação blockchain—em mais de 80 % entre 2022 e meados de 2025, devido à Solana e soluções L2—os custos de branqueamento aumentaram mais de 100 %, pois os criminosos pagam para garantir rapidez e irreversibilidade. Nem todos os fundos circulam depressa: em junho de 2025, mais de 37 % dos valores roubados em carteiras permaneciam inativos nas wallets dos atacantes, reforçando o padrão de hoarding.

Em geral, o branqueamento cripto torna-se mais complexo, oneroso e assente em stablecoins. A tecnologia facilita os legítimos, mas os ilícitos enfrentam custos superiores para manter anonimato e eficiência. O desafio intensifica-se para reguladores, exigindo rastreamento cross-chain, monitorização de mixers e sanções—acentuando as exigências de conformidade DeFi e stablecoins.

Respostas de Conformidade e Estratégia Global

Perante a evolução dos riscos de segurança e dos fluxos de branqueamento, a conformidade tornou-se o fator distintivo entre CEX e DEX. Exchanges centralizadas como Gate constroem frameworks globais e regimes de licenciamento para cumprir requisitos AML/KYC em múltiplas jurisdições. Estes incluem trading, custódia, derivados, implicando obrigações de divulgação, verificação, monitorização de transações e reporting AML. Ao institucionalizar este modelo global, as CEX reforçam confiança institucional e bases para expansão internacional e crescimento sustentável.

Em contrapartida, as DEX operam sob modelos radicalmente diferentes. Sem entidades jurídicas centralizadas ou enquadramento regulatório unificado, a generalidade das DEX dispensa mecanismos obrigatórios de conformidade e KYC. Embora esta abertura e anonimato ofereçam liberdade acrescida ao utilizador, criam vulnerabilidades de gestão de risco AML. Os dados comprovam que a percentagem de fundos ilícitos canalizados por DEX cresce ano após ano. Durante períodos de volatilidade, as DEX tornam-se principais vias para fundos de fraude e hacking. Assim, a conformidade é não só barreira institucional entre CEX e DEX, mas fator decisivo para a evolução do mercado.

Conclusão

A comparação entre CEX e DEX não se limita ao modelo de trading—reflete uma evolução multidimensional do cripto, da adoção de utilizadores à estrutura de mercado, segurança e frameworks de conformidade.

Ao longo da última década, o crescimento exponencial de utilizadores deslocou o cripto do nicho para o mainstream global. O rápido avanço das DEX, aliado à resiliência das CEX, originou o ecossistema diversificado atual.

A segurança e a conformidade permanecem, contudo, variáveis cruciais. Os ataques, furtos de carteiras e os caminhos de branqueamento cada vez mais sofisticados revelam vulnerabilidades do DeFi e das DEX, enquanto as CEX asseguram relativa estabilidade via estruturas de compliance e segurança madura. Esta divergência demonstra que ambos os modelos desempenharão papéis distintivos no futuro próximo.

Olhando em frente, CEX e DEX não se substituem: constituem pilares complementares.

- CEX: Manterão o papel principal graças à liquidez, compliance e confiança dos utilizadores.

- DEX: Liderarão em abertura, inovação e emissão de tokens.

À medida que a adoção cresce e a regulação evolui, a capacidade do setor em balancear transparência, eficiência e gestão de risco determinará o avanço do cripto para uma era mais madura e sustentável.

Fontes:

- ExplodingTopics, https://explodingtopics.com/blog/cryptocurrency-stats

- economictimes, https://economictimes.indiatimes.com/markets/stocks/news/from-uae-to-south-korea-the-worlds-most-crypto-obsessed-countries-in-2025/crypto-watch/slideshow/119897178.cms?utm_source=chatgpt.com&from=mdr

- Dune, https://dune.com/queries/3365957/5669035

- 8MarketCap, https://8marketcap.com/#google_vignette

- CoinGecko, https://www.coingecko.com/

- Statmuse, https://www.statmuse.com/money/ask/tesla-market-cap-in-august-2022

- CompaniesMarketCap, https://companiesmarketcap.com/time-machine/2025-08-01/#google_vignette

- ARK, https://www.ark-invest.com/articles/valuation-models/arks-bitcoin-price-target-2030

- DefiLlama, https://defillama.com/chains

- CoinMarketCap, https://www.jinse.cn/blockchain/3681462.html

- Dune, https://dune.com/queries/3830496/6442441?start+date_d83555=2016-12-01+00%3A00%3A00

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Artemis, https://app.artemisanalytics.com/sectors?tab=spotdexs

- The Block, https://www.theblock.co/data/crypto-markets/spot/cryptocurrency-exchange-volume-monthlys

- CoinMarketCap, https://coinmarketcap.com/;DEX:https://defillama.com/dexs

- Slowmist, https://hacked.slowmist.io/

- Chainalysis, https://hacked.slowmist.io/

- Chainalysis, https://www.chainalysis.com/wp-content/uploads/2025/03/the-2025-crypto-crime-report-release.pdf

Gate Research é uma plataforma de referência em investigação blockchain e cripto, que oferece conteúdos de elevada qualidade técnica: análise técnica, insights de mercado, investigação setorial, previsões de tendência e análise de políticas macroeconómicas.

Declaração de responsabilidade

Investir em mercados de criptomoedas implica riscos elevados. Os utilizadores devem realizar a sua própria análise e compreender em profundidade a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não assume qualquer responsabilidade por perdas ou danos decorrentes dessas decisões.

Partilhar

Conteúdos

Introdução

Análise de Dados de Utilizadores de Criptomoedas: Presença no Mercado e Tendências de Crescimento

Tendências Globais do Mercado de Ativos Digitais: O Crescimento das Criptomoedas

Emissão de tokens e dinamismo do ecossistema das criptomoedas

Evolução da Dominância de Mercado

Riscos de Segurança e Tendências de Conformidade no ecossistema das criptomoedas

Considerações Finais

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

Tudo o que precisa saber sobre o Quantitative Strategy Trading