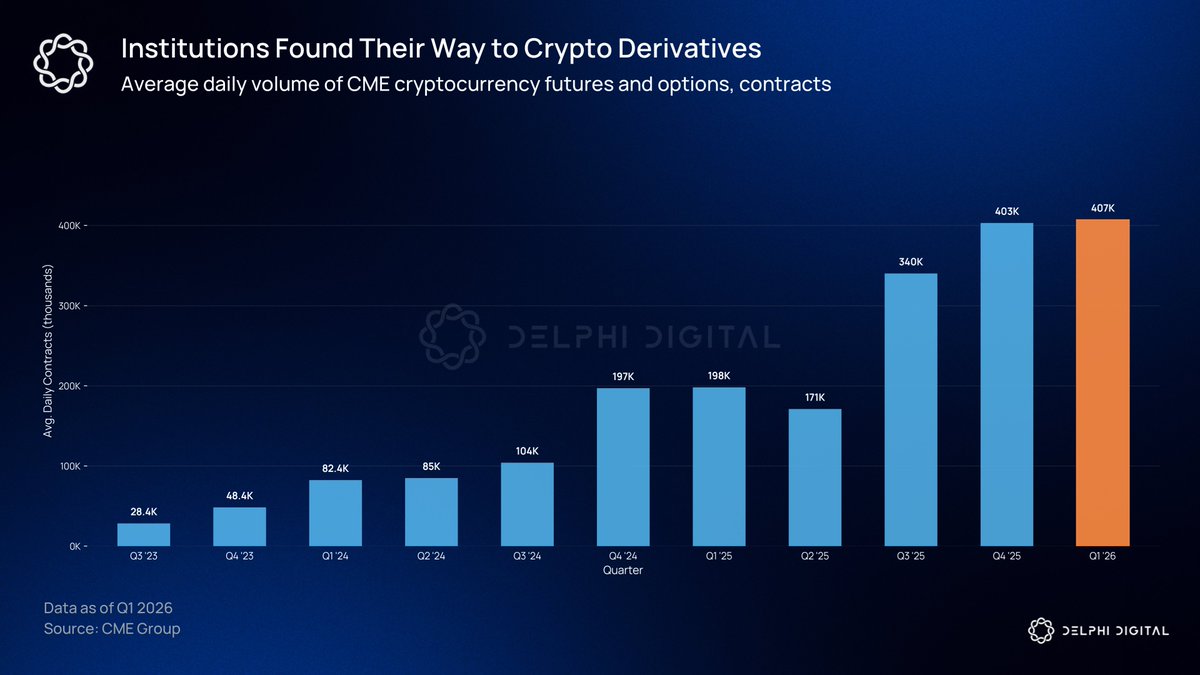

O mercado de opções de criptoativos é substancialmente maior do que a maioria imagina. O volume de derivados de criptoativos da CME está 46% acima do ritmo recorde do ano anterior. As instituições necessitam de instrumentos com risco definido para cobrir grandes posições, sendo as opções o único instrumento cripto que o permite.

Uma nova estrutura de poder

Em meados de 2025, o interesse em aberto total de opções de Bitcoin atingiu 65 mil milhões de dólares, superando, pela primeira vez, o interesse em aberto de futuros. Os futuros são instrumentos de alavancagem; as opções permitem a um fundo limitar o risco de uma posição de 500 milhões de dólares em BTC pelo valor de um prémio. Esta ultrapassagem demonstra que os instrumentos de risco definido estão a conquistar quota face à alavancagem pura.

A maioria deste crescimento está concentrada em dois polos. A Deribit tem sido o local de referência para negociadores de opções de criptoativos ao longo dos anos, e a aquisição pela Coinbase por 2,9 mil milhões de dólares em 2025 conferiu-lhe respaldo institucional. As opções IBIT trouxeram a finança tradicional para este universo após o lançamento no final de 2024. O mercado de opções está a crescer rapidamente, mas quase toda a atividade decorre através de intermediários.

As opções onchain ainda não tiveram o seu momento

A quota de mercado dos derivados descentralizados aumentou de 2% para mais de 10% em dois anos. A Hyperliquid demonstrou que uma DEX pode equiparar-se a uma bolsa centralizada em termos de velocidade e transparência. Contudo, as opções onchain ainda não têm equivalente.

@DeriveXYZ

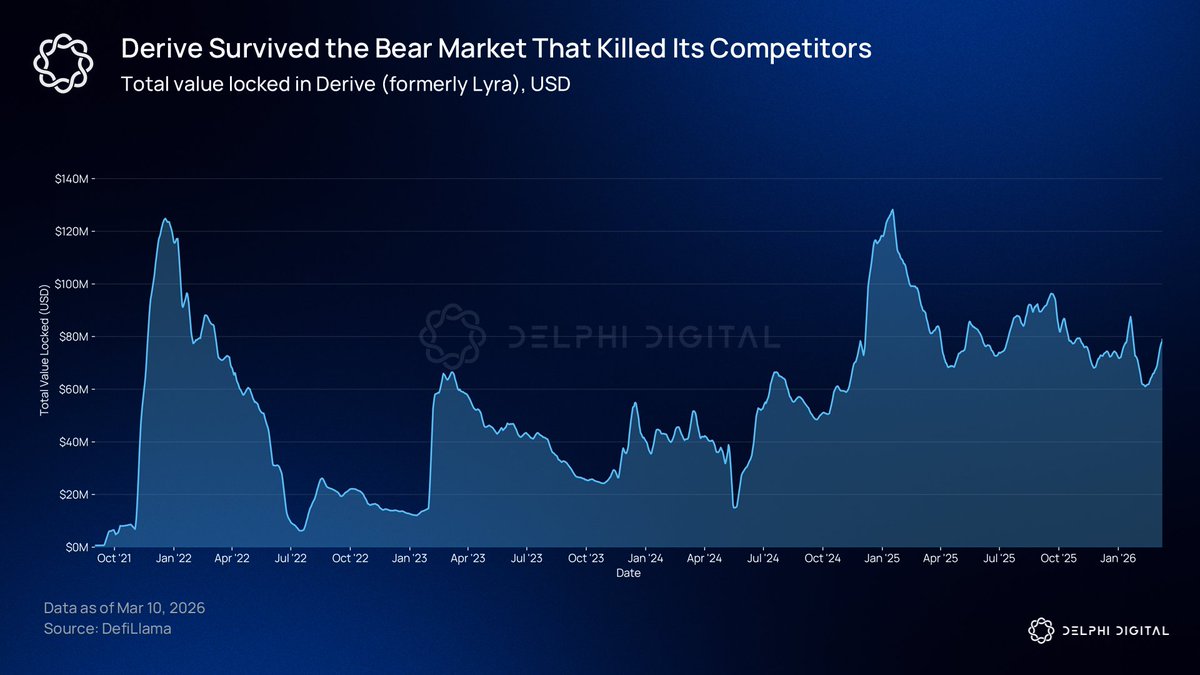

mantém-se como o principal protocolo de opções onchain, com mais de 700 milhões de dólares em volume nocional de opções nos últimos 30 dias. Lançado como Lyra em agosto de 2021 como um AMM de opções, sobreviveu ao bear market e foi totalmente reconstruído em 2023 como um livro de ordens central sem gas na sua própria OP Stack L2.

A reconstrução alterou o modelo de formação de preços. Os criadores de mercado cotam diretamente no livro de ordens, proporcionando spreads mais reduzidos e preços mais precisos em escala. Os negociadores não pagam taxas de gas e beneficiam de execução em subsegundos.

O sistema de margem de carteira é outro fator determinante para as instituições. Avalia o risco de todas as posições por meio de análise de cenários. Um negociador comprado em calls e vendido em puts sobre o mesmo ativo subjacente não paga margem separadamente em cada perna da operação.

Posições cobertas exigem menos colateral do que a soma das partes, tal como sucede em qualquer mesa de derivados profissional na finança tradicional. A Derive opera ainda perpétuos e empréstimos na mesma L2, com margem cruzada entre produtos.

@KyanExchange

segue o mesmo objetivo, mas por via de uma abordagem distinta. Combina um motor de matching de livro de ordens com margem de carteira onchain e execução multi-leg em transações atómicas únicas. Um negociador pode lançar um iron condor em poucos cliques.

A Kyan utiliza um mecanismo de liquidação diferente do habitual nos protocolos DeFi. Em vez de liquidar a conta na totalidade ao ultrapassar os limiares de margem, executa unwinds parciais. Fecha apenas o número mínimo de posições necessário para repor a conta dentro dos requisitos de margem. A Kyan está em beta na Arbitrum e aproxima-se do mainnet.

O capital que precisa de opções

Os gestores de ativos que desenvolvem produtos estruturados necessitam de perfis de risco definidos, que só as opções permitem. O ETF de rendimento de prémio de ações da JPMorgan é, por si só, um dos maiores fundos de gestão ativa do mundo, baseado em estratégias de covered call. Os produtos de rendimento derivados, enquanto categoria, gerem mais de cem mil milhões. À medida que o capital institucional migra para onchain, traz consigo os mesmos requisitos de cobertura.

Cada vez mais investidores institucionais detêm ou planeiam alocações de curto prazo a ativos digitais. As opções IBIT ultrapassaram o GLD em interesse em aberto. A CME processou 3 biliões de dólares em volume nocional de derivados de criptoativos em 2025.

O timing

A maioria dos protocolos de opções onchain de ciclos anteriores não sobreviveu, sobretudo devido à incerteza regulatória. A Opyn foi acusada pela CFTC de operar como bolsa de derivados não licenciada. As equipas desenvolviam sem saber se o produto seria considerado ilegal no trimestre seguinte.

Esta situação começa a clarificar-se. A SEC e a CFTC emitiram uma declaração conjunta em setembro de 2025 permitindo a negociação à vista de ativos cripto em bolsas reguladas. O CLARITY Act foi aprovado na Câmara dos Representantes e colocaria os mercados à vista de commodities digitais sob supervisão da CFTC. As versões do Senado continuam em negociação, mas encontram-se atualmente bloqueadas. O CME Group lança negociação de opções de criptoativos 24/7 a 29 de maio. Nada disto garante o sucesso dos protocolos onchain, mas o contexto já mudou.