2月上旬、ウォルフリサーチのアナリスト、エマニュエル・ロスナーは、テスラ(TSLA +0.03%)の株価予測に関するレポートを発表しました。彼の分析の中心は、テスラの自動運転車(AV)事業、通称ロボタクシーです。ロスナーのモデルを詳しく見て、長期的にロボタクシーがテスラにとってどれほど革新的なものになり得るかを評価しましょう。今こそ、人工知能(AI)のビジョンが実現する前にテスラ株に投資すべき時なのか?拡大NASDAQ:TSLA------------テスラ本日の変動(0.03%) $0.11現在の価格$411.82### 主要データポイント時価総額1.5兆ドル本日のレンジ$405.50 - $414.7052週レンジ$214.25 - $498.83出来高58百万株平均出来高67百万株粗利益率18.03%テスラのロボタクシーが2,500億ドルの事業になる可能性-------------------------------------------------------ロスナーのレポートの見出しは、ロボタクシーが次の10年の中頃までに2,500億ドルの収益に達する可能性があるというものです。どのようにしてアナリストがそんな巨大な数字を導き出したのか、詳しく見てみましょう。* ロスナーは、2035年までにライドシェア市場の30%が自動運転車から、70%が人間の運転手からなると推定しています。* このターゲット市場のうち、テスラは道路上のロボタクシーの50%を獲得すると予測しています。* 1マイルあたり1ドルの価格を想定し、ロスナーはテスラのロボタクシーの総機会価値が2.75兆ドルの株式価値を持つと示唆しています。この計算から、テスラは今後10年でロボタクシーから数百億ドルの新たな収益を生み出す可能性があることが示唆されますが、賢明な投資家はロスナーの予測にはいくつかのリスクが伴うことも理解しています。画像出典:ゲッティイメージズ。テスラのロボタクシーに伴うリスクは?------------------------------------ロスナーのロボタクシー分析にはいくつかのリスクが存在します。まず、財務モデルは非常に敏感であり、主に仮定に基づいています。現状、道路上の車のほとんどは内燃機関車です。多くの自動車メーカーが自動運転車の開発を進めていますが、その技術はまだ大規模に普及していません。さらに、自動運転プラットフォームが商用化されたとしても、消費者がこれらのサービスをどれだけ早く採用するかは不明です。つまり、自動運転車の市場規模は現時点では「最善の推測」に過ぎません。市場やシェアがロスナーのモデルよりも小さくなる場合、テスラの機会は大きく縮小する可能性があります。次に、ロボタクシーの開発には数十億ドルの資金が必要であり、研究開発(R&D)や資本支出(capex)に多額の投資を行っています。この莫大な資本投入は、ロボタクシーが規模拡大するまで、同社の粗利益率やフリーキャッシュフローに圧力をかけ続けるでしょう。最後に、テスラの評価額は、少なくとも一部のAIに関する楽観的な見方がすでに株価に織り込まれていることを示しています。TSLAの株価収益率(予想)データ by YCharts。実情は、200倍の予想PERはどのようなビジネスにとっても高すぎる水準です。特に、主な売上源である電気自動車(EV)の販売が減速している中、ロボタクシーに関してはほとんど進展が見られていません。現時点では、テスラは規制当局と密接に連携しながらロボタクシーの展開を遅らせています。一方、**グーグルの親会社**であるアルファベットのウェイモはすでに複数の都市でライドを提供し、収益を上げています。これは、ロボタクシーがテスラにとって変革的なものにならないというわけではありません。長期的には、自動運転車は同社の新たな売上と利益の源泉となる可能性があります。しかし、ロボタクシーの潜在能力は非常に大きいものの、私の見解では、テスラ株は一旦調整し、再び高値を目指す前に下落する可能性が高いと考えています。ロボタクシーが財務的に成果を示すまでは、それは資本集約的で収益性の低い逆風となり、テスラのAIビジョンに重くのしかかるでしょう。

あるアナリストは、テスラのロボタクシーの収益が2035年までに$250 十億ドルに急増する可能性があると考えています。しかし、投資家が知っておくべき3つのポイントがあります。

2月上旬、ウォルフリサーチのアナリスト、エマニュエル・ロスナーは、テスラ(TSLA +0.03%)の株価予測に関するレポートを発表しました。彼の分析の中心は、テスラの自動運転車(AV)事業、通称ロボタクシーです。

ロスナーのモデルを詳しく見て、長期的にロボタクシーがテスラにとってどれほど革新的なものになり得るかを評価しましょう。今こそ、人工知能(AI)のビジョンが実現する前にテスラ株に投資すべき時なのか?

拡大

NASDAQ:TSLA

テスラ

本日の変動

(0.03%) $0.11

現在の価格

$411.82

主要データポイント

時価総額

1.5兆ドル

本日のレンジ

$405.50 - $414.70

52週レンジ

$214.25 - $498.83

出来高

58百万株

平均出来高

67百万株

粗利益率

18.03%

テスラのロボタクシーが2,500億ドルの事業になる可能性

ロスナーのレポートの見出しは、ロボタクシーが次の10年の中頃までに2,500億ドルの収益に達する可能性があるというものです。どのようにしてアナリストがそんな巨大な数字を導き出したのか、詳しく見てみましょう。

この計算から、テスラは今後10年でロボタクシーから数百億ドルの新たな収益を生み出す可能性があることが示唆されますが、賢明な投資家はロスナーの予測にはいくつかのリスクが伴うことも理解しています。

画像出典:ゲッティイメージズ。

テスラのロボタクシーに伴うリスクは?

ロスナーのロボタクシー分析にはいくつかのリスクが存在します。

まず、財務モデルは非常に敏感であり、主に仮定に基づいています。現状、道路上の車のほとんどは内燃機関車です。多くの自動車メーカーが自動運転車の開発を進めていますが、その技術はまだ大規模に普及していません。さらに、自動運転プラットフォームが商用化されたとしても、消費者がこれらのサービスをどれだけ早く採用するかは不明です。

つまり、自動運転車の市場規模は現時点では「最善の推測」に過ぎません。市場やシェアがロスナーのモデルよりも小さくなる場合、テスラの機会は大きく縮小する可能性があります。

次に、ロボタクシーの開発には数十億ドルの資金が必要であり、研究開発(R&D)や資本支出(capex)に多額の投資を行っています。この莫大な資本投入は、ロボタクシーが規模拡大するまで、同社の粗利益率やフリーキャッシュフローに圧力をかけ続けるでしょう。

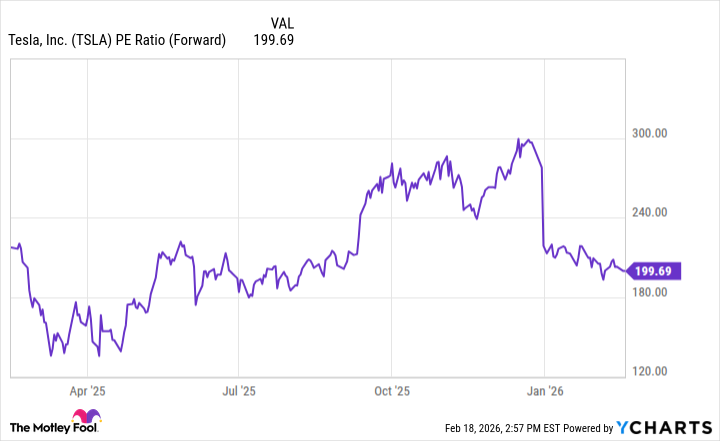

最後に、テスラの評価額は、少なくとも一部のAIに関する楽観的な見方がすでに株価に織り込まれていることを示しています。

TSLAの株価収益率(予想)データ by YCharts。

実情は、200倍の予想PERはどのようなビジネスにとっても高すぎる水準です。特に、主な売上源である電気自動車(EV)の販売が減速している中、ロボタクシーに関してはほとんど進展が見られていません。

現時点では、テスラは規制当局と密接に連携しながらロボタクシーの展開を遅らせています。一方、グーグルの親会社であるアルファベットのウェイモはすでに複数の都市でライドを提供し、収益を上げています。

これは、ロボタクシーがテスラにとって変革的なものにならないというわけではありません。長期的には、自動運転車は同社の新たな売上と利益の源泉となる可能性があります。

しかし、ロボタクシーの潜在能力は非常に大きいものの、私の見解では、テスラ株は一旦調整し、再び高値を目指す前に下落する可能性が高いと考えています。ロボタクシーが財務的に成果を示すまでは、それは資本集約的で収益性の低い逆風となり、テスラのAIビジョンに重くのしかかるでしょう。