比特幣期貨需求降至2024年以來最低,但CME未平倉合約顯示韌性

CryptoPulse Elite

BTC-1.84%

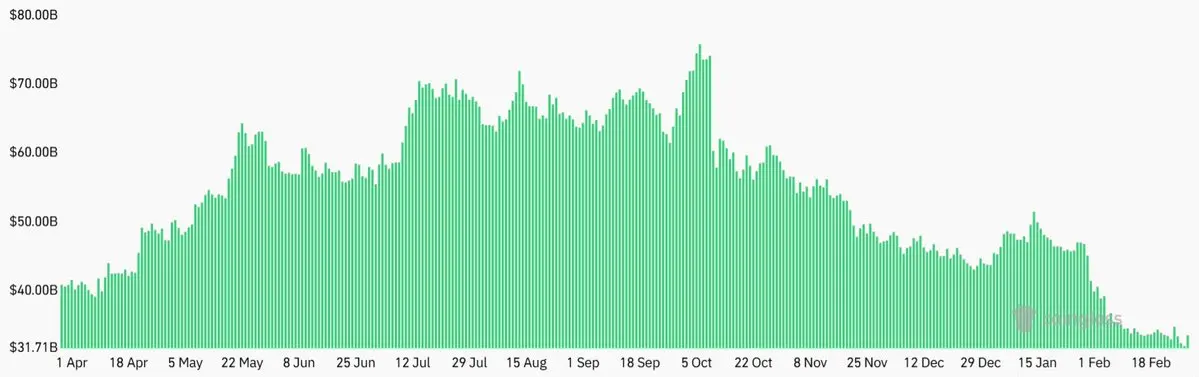

比特幣期貨在主要交易所的總未平倉合約額於2026年3月1日降至320億美元,較一個月前下降20%,達到自2024年8月以來的最低水平,以比特幣計價為491,300 BTC。

比特幣期貨在主要交易所的總未平倉合約額於2026年3月1日降至320億美元,較一個月前下降20%,達到自2024年8月以來的最低水平,以比特幣計價為491,300 BTC。

每月期貨合約的年化溢價降至2%,為一年來的最低點,低於通常用來補償較長結算期的中性範圍5%至10%。儘管這些指標顯示對槓桿多頭頭寸的需求減少,但CME比特幣期貨的未平倉合約仍高達75億美元,現貨比特幣ETF的日均交易量持續超過30億美元,顯示機構投資者仍在參與,儘管市場存在猶豫。

期貨需求降至多年來最低水平

比特幣在3月2日反彈至約69,000美元,之前的週末低點接近63,000美元,但期貨市場數據揭示交易者的謹慎情緒。主要加密貨幣交易所的總未平倉合約額降至320億美元,較前一個月下降20%。以比特幣計價的未平倉合約達到491,300 BTC,為2024年8月以來的最低水平。

(資料來源:CoinGlass)

(資料來源:CoinGlass)

這一下降部分反映了比特幣從2025年10月創下的歷史高點126,200美元下跌45%後,被迫平倉多頭頭寸的情況。自那次高點以來,槓桿多頭的需求基本缺失,期貨市場在過去12個月中持續疲弱。

比特幣月期貨合約的年化溢價或基差率降至2%,為一年來的最低水平。在正常市場條件下,該指標範圍為5%至10%,用以補償較長結算期的風險。更令人擔憂的是,基差率未能在整整一年內維持在此中性範圍之上,這段期間包括2025年4月至5月的50%漲幅。

期權市場展現韌性,儘管市場偏空

比特幣期權市場提供了更細緻的交易者持倉狀況。Deribit的看跌(賣出)與看漲(買入)期權溢價比在3月2日仍接近0.7,顯示看跌期權的需求仍落後於看漲期權。2月28日短暫出現的看空頭寸激增並未持續,表明期權交易者尚未將持續下行的壓力反映在價格中。

看跌與看漲期權比率衡量看跌相對於看漲的合約交易量。低於1.0的讀數表示看漲期權需求較高,能從價格上漲中獲利;高於1.0則表示看跌需求佔優。持續低於1.0的讀數顯示,儘管比特幣長時間下跌,期權交易者仍未完全放棄。

機構參與證據與退出說法相矛盾

儘管期貨需求下降,但多項指標顯示機構投資者並未退出比特幣市場。現貨比特幣ETF的日均交易量仍超過30億美元,持有者包括一些全球最大的共同基金和養老基金經理。

鏈上數據顯示,上市公司合計持有超過790億美元的比特幣。主要企業持有者包括Strategy、MARA Holdings、XXI和Metaplanet。包括不丹、薩爾瓦多和阿聯酋在內的多個主權國家也已將比特幣納入其儲備。

CME比特幣期貨的未平倉合約約為75億美元,代表著通過受規管的衍生品渠道進行的機構活動。即使所有交易所的總未平倉合約額下降,該數據仍相對穩定,顯示機構的持倉與散戶情緒不同。

衍生品市場的結構本質上需要平衡的持倉,因為每個空單都必須由多單來對沖。當前環境反映出對槓桿多頭的需求減少,而非機構的退出。

市場背景與更廣泛的趨勢

比特幣相較於黃金和傳統股市的表現不佳,可能導致投機交易者的關注度降低。過去一年,黃金漲幅約80%,創下超過5300美元的歷史新高,而比特幣仍比其歷史高點低45%。

整體加密貨幣市值約為1.4兆美元,經歷多次地緣政治和宏觀經濟衝擊仍展現韌性。儘管價格長期修正,比特幣的供應固定且網絡安全性持續運作,仍符合預期。

目前尚不清楚60,000美元是否為周期底部,但衍生品數據顯示市場結構仍然完整。期權市場未出現持續壓力信號,且ETF和CME期貨的持續機構參與,表明比特幣核心市場基礎設施仍在運作。

常見問題:比特幣期貨需求與機構持倉

比特幣期貨未平倉合約的下降意味著市場情緒如何?

總未平倉合約額下降20%至320億美元,比特幣計價的未平倉合約降至491,300 BTC(自2024年8月以來最低),顯示對槓桿多頭的需求減少。期貨溢價降至2%,遠低於中性範圍5-10%,證明交易者在近期價格反彈後仍對槓桿持謹慎態度。

機構投資者是否退出比特幣市場?

現有證據顯示機構並未退出。CME比特幣期貨未平倉合約仍高達75億美元,現貨比特幣ETF日均交易超過30億美元,上市公司持有比特幣超過790億美元。包括不丹、薩爾瓦多和阿聯酋在內的主權國家也已增加比特幣持倉。期貨需求的下降反映的是槓桿需求的降低,而非機構的全面退出。

比特幣的期權市場如何反應近期的價格波動?

比特幣看跌與看漲期權的溢價比保持在約0.7,顯示看漲期權需求高於看跌期權。2月28日短暫出現的看空頭寸激增未持續,儘管比特幣距離歷史高點下跌45%,期權市場並未顯示出重大壓力或衍生品系統性問題。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言