Partner Dragonfly Haseeb: 13 kebenaran keras tentang mendirikan VC yang tidak akan pernah diberitahu orang

作者:Haseeb,Dragonfly管理合伙人

编译:Peggy,BlockBeats

编者按:在「加密已死」反复被宣判的周期噪音中,作者 Haseeb Qureshi(Dragonfly 管理合伙人)结合自身经历,回顾了一家加密 VC 从零起步到规模化发展的过程,讨论了募资、定位、赢下交易、投后支持以及团队建设等具体问题。

本文从实操层面拆解 VC 的运行逻辑:在回报呈幂律分布的结构下,如何理解「非共识判断」、如何看待命中率与重仓策略、为什么「赢下交易」比「选对项目」更关键,以及为什么这是一门需要长期耐心的生意。

对于想理解 VC 如何运作的人,这是一份直接而具体的经验分享。

以下为原文:

Saya punya kebiasaan buruk: setiap kali saya berhasil melakukan sesuatu, saya tidak bisa menahan diri untuk menulis bagaimana saya melakukannya.

Kami baru saja menyelesaikan penggalangan dana Dragonfly Fund IV, sebuah dana VC kripto sebesar 6,5 miliar dolar AS (dan saat ini, hampir setengah media kembali menyatakan “kripto sudah mati”). Saat ini kami mengelola sekitar 4 miliar dolar AS dalam aset, dengan sekitar 45 orang di New York, San Francisco, dan Singapura, dan telah menjadi salah satu platform VC terbesar di industri ini yang sebagian besar orang gagal bertahan.

Jadi, ketika beberapa orang meminta saya menulis tentang bagaimana Dragonfly bisa sampai ke titik ini, saya pikir: ya sudah, kenapa tidak.

Sejujurnya, jika saat memulai Dragonfly dulu ada yang bisa memberi saya blueprint “cara membangun VC dari nol”, itu akan sangat berharga bagi saya. Tapi kenyataannya—hampir tidak ada yang memberitahu hal itu.

Jujur saja, artikel ini mungkin hanya berguna untuk 0,01% pembaca, jadi menulis sebanyak ini mungkin tidak ada artinya. Tapi ya sudahlah. Jika kamu sedang mempertimbangkan membangun VC, atau kamu adalah aku 10 tahun lalu—artikel ini untukmu.

Pertama kali saya masuk ke VC kripto, di mata kebanyakan orang, industri ini sudah “mati”. Itu tahun 2018, gelembung ICO baru saja pecah, seluruh industri jatuh bebas. Kebanyakan orang yang masuk bersama saya saat itu sudah pergi.

Tapi saya selalu percaya, kripto adalah sesuatu yang pasti akan bertahan jangka panjang—itu adalah jenis ide yang begitu kamu benar-benar memahaminya, kamu tidak bisa lagi berpura-pura tidak mengerti. Jadi, ketika seseorang bertanya mengapa saya tetap optimis tentang kripto, jawaban saya sangat sederhana: jika saya tidak percaya, saya sudah pergi. Sekarang sudah terlambat bagi saya, optimisme ini menyebar ke belakang kepala saya.

Oleh karena itu, saat saya bertemu Bo dan memutuskan membangun Dragonfly bersama, kami tidak berharap pasar akan sangat antusias. Tapi setiap VC harus mulai dari nol.

Lesson #0: Dana pertama, kamu harus taruhan hidup-mati

Satu-satunya garis hidup VC adalah: uang.

Untuk punya dana, kamu harus bisa mengumpulkan uang. Jika kamu tidak punya kemampuan mengakses dana (atau tidak punya partner yang bisa membantumu mengumpulkan dana), berarti kamu belum siap membangun dana.

Dana pertama, kamu harus mulai dari mengumpulkan dari teman-teman. Bosmu, bos bosmu, siapa saja yang kamu kenal dan punya uang serta reputasi—bahkan sekadar kenal akrab.

Jika reputasimu belum terikat dengan dana ini, itu berarti risiko yang kamu ambil belum cukup besar. Saya sudah melihat terlalu banyak manajer dana pemula yang berkhayal bahwa mereka bisa menjaga reputasi mereka saat dana gagal.

Itu hanyalah khayalan.

Kalau kamu tidak all-in, kamu tidak punya peluang sukses. Jika gagal, ya, kamu akan malu dan kehilangan uang dari orang penting. Tapi jika kamu ingin punya peluang sukses, kamu harus gunakan semua sumber daya yang kamu miliki untuk membuat dana pertama ini berhasil. Kalau tidak mau melakukan itu, sebaiknya jangan coba-coba bangun VC.

Setelah kamu mendapatkan modal dari orang-orang yang “pasti mau bertaruh padamu”, langkah selanjutnya adalah menuju ke dana yang lebih besar: keluarga besar (family office), dana induk (fund of funds), “dana institusi” (seperti dana pensiun universitas, yayasan, dana kekayaan negara).

Secara garis besar dari yang termudah ke yang paling sulit, dari yang paling kecil ke yang paling besar.

Sekarang, kamu mulai memperkenalkan dana ke investor yang “sangat banyak uang” ini. Tapi pertanyaannya: sebagai pendiri dana pemula, apa dasar kamu mengelola uang mereka?

Jawabannya cuma satu: kamu harus punya keunggulan yang jelas dan bisa diungkapkan.

Lesson #1: Temukan niche yang kamu kuasai lebih dari siapa pun, sekecil apa pun itu

Saat kami membangun Dragonfly, bidang VC kripto masih sangat kecil. Tapi sudah ada beberapa pemain dominan: Polychain, Pantera, a16z. Di mata kami, mereka adalah raksasa yang tak tergoyahkan.

Jadi, awalnya kami tidak mungkin menjadi investor utama di proyek apa pun. Tidak ada yang mau uang kami. Kami harus menemukan sudut yang memungkinkan kami “masuk ke putaran” investasi. Seperti startup, dana baru harus fokus.

Ide awalnya: Bo di Asia, saya di AS, kami fokus pada “koneksi Timur-Barat”. Kripto bersifat global, kami bisa menjadi jembatan antara Asia dan AS, membantu pendiri dari kedua sisi masuk ke pasar masing-masing.

Posisi ini tidak cukup untuk menjadi lead investor. Tidak ada pendiri yang mau “dana Timur-Barat” menjadi investor utama. Tapi posisi ini cukup strategis untuk mendapatkan kursi kecil—dan itu sudah cukup untuk mulai masuk.

Lesson #2: Kerjakan pekerjaan kotor dan melelahkan

Buktinya, arbitrase Timur-Barat ini hampir tidak ada yang bersaing dengan kami. Awalnya saya heran: peluang yang begitu jelas, kenapa tidak ada yang melakukannya?

Kemudian saya mengerti jawabannya: karena ini sangat menyebalkan.

Ini berarti kami harus mengelola dana di Asia dan AS secara bersamaan, dengan intensitas kerja yang sangat tinggi; koordinasi lebih banyak, Zoom larut malam, hambatan bahasa, dan hampir tidak punya waktu hidup normal.

Kalau tidak melakukan ini pun bisa sukses, siapa yang mau jalani? Tapi kami tidak punya pilihan lain. Jadi, kami bertahan. Kami lebih gigih, dan lebih kacau karena perbedaan zona waktu.

Banyak orang membayangkan VC sebagai profesi yang elegan: liburan musim panas, acara kuartalan di ski resort. Kami tidak pernah melakukan itu. Tidak punya uang, tidak punya waktu, tidak punya ruang untuk bernafas. Satu-satunya saat kami merasa seperti “olahraga musim dingin” adalah saat musim dingin kripto yang berkepanjangan.

Lesson #3: Optimalkan secara ekstrem seperti startup

Setelah kamu punya posisi dan mulai bisa masuk ke putaran, langkah berikutnya adalah membangun feedback loop. Investasi pada dasarnya adalah feedback loop, makin rapat makin baik.

Investor mendorong startup untuk data-driven dan kuantitatif, tapi mereka sendiri sering tidak demikian.

Kamu harus catat semuanya: diskusi, proyek yang terlewatkan, rekam dan analisis rapat penggalangan dana dan komite investasi pakai AI; review transaksi terbesar di industri, pahami mengapa berhasil, rangkum teori; pelajari investor hebat sebelumnya, temukan pola keberhasilannya. Sekarang dengan AI, semua ini jauh lebih mudah.

Tapi kebanyakan investor tidak peduli hal ini. Mereka mengandalkan “perasaan” dalam berinvestasi. Keberhasilan lebih banyak bergantung keberuntungan dan jaringan mereka.

Keberuntungan mungkin sesekali membantu, tapi itu bukan strategi dan tidak akan menghasilkan pertumbuhan majemuk seperti optimasi yang dingin.

Lesson #4: Talenta adalah segalanya

Kinerja manajemen VC umumnya buruk—saya maksud, manajemen organisasi. Komunikasi satu-satu, sistem pengembangan, KPI, pembagian tugas, transparansi, rapat seluruh tim… banyak VC yang sangat buruk dalam hal ini.

Saya baru mengerti alasannya: VC tidak seperti perusahaan yang “menyeleksi kemampuan manajemen”.

Perusahaan yang buruk akan gulung tikar, tapi VC adalah industri power-law, selama beberapa orang mampu menghasilkan return power-law, dana tetap hidup, meskipun manajemen secara keseluruhan kacau.

Tapi secara jangka panjang, manajemen yang baik adalah keunggulan tersendiri. Bisa mempertahankan talenta terbaik dan membentuk generasi berikutnya. Di Dragonfly, kami menarik dan mempertahankan orang-orang yang seharusnya bergabung ke platform besar dan lebih baik. Kami beri mereka stabilitas, kekuasaan, dan otonomi, dan buktikan bahwa kami menghargai mereka—itulah salah satu alasan kami bisa mengungguli kompetitor.

Lesson #5: Berambisi bodoh dan sangat besar

Saya selalu merasa aneh bahwa sebagian besar VC baru, saat ditanya “kamu ingin jadi apa?” jawabannya tidak jelas. “Kami ingin investasi di perusahaan bagus, jadi mitra terbaik pendiri.”

Yuck. Ini seperti pendiri startup yang bilang: “Tujuan saya adalah memaksimalkan nilai pemegang saham.”

Harus punya ambisi nyata dan mengatakannya.

Saat baru berdiri, ambisi kami sederhana: kalahkan Polychain.

Hanya itu. Saat itu Polychain adalah standar di VC kripto. Tapi saat kami benar-benar mengunggulinya, saya sadar harus meningkatkan target: jadi dana kripto Top 3. Target ini memotivasi kami cukup lama. Sekarang, menurut saya, kami sudah Top 3, jadi targetnya naik ke Top 2, lalu Top 1. Sampai di mana posisi kami sekarang, terserah pembaca menilai.

Lesson #6: Pura-pura sudah berhasil, lalu benar-benar lakukan

Dana pertama, kamu tidak punya brand. Jadi, kamu harus memanfaatkan sedikit pengakuan sosial yang ada untuk menciptakan kesan brand.

Masuk ke proyek populer, walau kecil. Kumpulkan logo, gunakan logo untuk mendapatkan logo lain. Di Fund I, kami menulis cek kecil di banyak perusahaan populer: dYdX, Anchorage, Starkware. Uang ini tidak penting, tapi nama-nama ini memberi kami pijakan untuk maju.

Kami menyebut diri " dana berbasis riset". Riset di sini adalah menulis blog tentang “bagaimana jika ini sangat gila”. Kami sebut ini Dragonfly Research, dan saat itu, ini sudah termasuk riset.

Kami mengklaim punya koneksi terkuat di Asia. Secara teori memang benar, tapi awalnya kami tidak tahu apa yang diinginkan orang dari Asia. Kami bercerita dan bereksperimen langsung, lalu secara bertahap sistematis. Awalnya, kami hanya berusaha keras menyampaikan cerita—dan ternyata itu berhasil.

Lesson #7: Tren bukan temanmu

Tahan godaan mengikuti tren. Dunia kripto penuh dengan tren bodoh: NFT, TCR, P2E, token chatbot, meme coin yang didukung VC…

Investasi paling sukses biasanya berasal dari menghindari kegilaan—dan menaruh banyak di saat orang lain menyerah. Terra, Axie, Yuga, kami tidak ikut. Setelah Terra runtuh, kami malah investasi di Ethena seed round; sebelum pemilu 2024, kami masuk Polymarket.

Setiap siklus ada narasi yang sangat menggoda. Tekanan dari tim, LP, Twitter sangat besar. Tapi sebagian besar tren akhirnya terbukti membuang-buang uang.

Yang paling sulit adalah dari segi mental. Saat kamu menolak semua proyek yang sedang ramai, lalu proyek itu naik 5 kali lipat minggu depan, kamu merasa seperti orang bodoh. Tapi mengikuti tren biasanya berujung pada portofolio “proyek yang dulu populer 18 bulan lalu”—yang merupakan cara terburuk.

Tugasmu adalah berinvestasi di hal penting 3–5 tahun ke depan, dan pasar yang sedang panas hampir tidak pernah punya visi ke depan.

Lesson #8: Kendalikan kemampuan distribusimu

Dulu ada yang bilang a16z adalah “perusahaan media dengan bisnis VC”, itu cuma lelucon, sekarang jadi kenyataan.

VC pada dasarnya adalah bisnis bercerita. Kamu harus bangun audiens, buat seluruh tim menjadi sumber sinyal. Dorong anggota membangun merek pribadi, beri penghargaan mereka untuk berbicara. Merek VC, kecuali kamu Sequoia, hampir sepenuhnya bergantung pada orangnya. Ini adalah bisnis “berbasis orang”.

Beberapa dana bahkan melarang karyawannya tweet, saya tidak bisa memahami itu. Kalau kamu ingin pendiri mahir di media sosial, kenapa kamu sendiri tidak?

Lesson #9: Kembangkan kekuasaan

Ini langkah kunci dari pemula menjadi pemain besar.

Saat Dragonfly mulai punya pengaruh, banyak pintu terbuka otomatis. Bursa, bank, market maker, bahkan proyek yang belum kami investasikan, mulai ingin menjalin hubungan. Awalnya saya pikir ini gangguan: kenapa harus ngobrol dengan institusi lama, bukannya fokus ke proyek baru?

Tapi kemudian saya sadar: inti VC adalah membangun merek dan kekuasaan. Kamu menang transaksi karena pendiri percaya uangmu lebih baik dari yang lain. Faktanya, uang itu hijau semua.

Marc Andreessen pernah bilang: “Tugas VC adalah meminjamkan merek dan kekuasaan kepada orang yang belum punya.” Jadi, kamu harus punya merek dan pengaruh. Pendiri ingin tahu apakah kamu bisa membawanya ke ruangan, dan apakah suaramu berpengaruh.

Saat dana tumbuh, kamu harus bertransformasi dari sekadar lembaga investasi menjadi platform. Pendiri terbaik tidak hanya butuh modal, tapi juga kemampuanmu untuk membantu mereka maju. Di Dragonfly, kami membangun tim platform, dari desain token, peluncuran exchange, hingga perekrutan eksekutif—semua mendukung. Tidak seksi, dan tidak langsung menghasilkan return, tapi ini akan menghasilkan pertumbuhan majemuk. Begitu roda berputar, pesaing sulit menirunya.

Lesson #10: Hampir semua uang berasal dari transaksi yang sangat sedikit

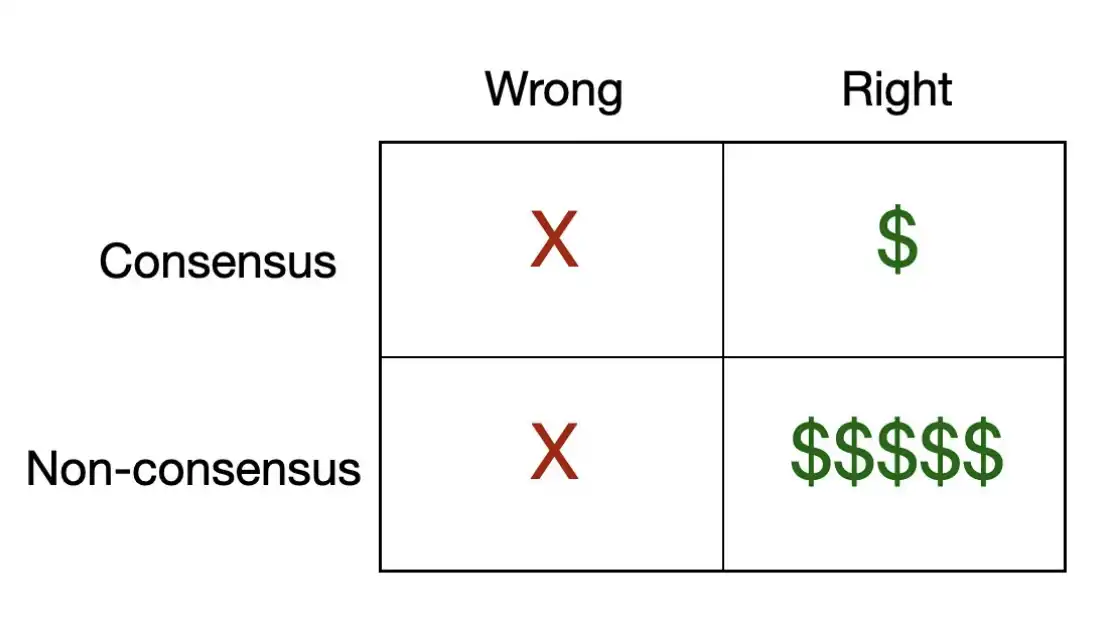

Ada matriks sederhana yang menggambarkan esensi investasi VC.

Banyak proyek populer sebenarnya adalah transaksi “benar secara konsensus”. Artinya, mayoritas orang yakin perusahaan ini akan menang, dan akhirnya memang menang. Transaksi seperti ini biasanya tidak buruk, tapi sulit menghasilkan banyak uang karena sudah dihargai tinggi di pasar.

Hampir semua uang yang benar-benar didapatkan berasal dari transaksi “non-konsensus tapi benar”. Alasannya adalah transaksi ini sering kali secara struktural undervalued, dan peluang mendapatkan return 100x hampir seluruhnya dari sini.

Return investasi VC mengikuti distribusi power-law, dan matematikanya kejam. Dalam dana tipikal, tiga proyek teratas sering kali menghasilkan return melebihi seluruh proyek lainnya. Artinya, sebagian besar transaksi tidak penting secara individual. Yang penting adalah kamu menebak satu atau dua proyek yang menentukan seluruh siklus dana.

Ini membawa kesimpulan yang kontra intuitif: tingkat keberhasilanmu hampir tidak penting. Yang benar-benar penting adalah berapa kali kamu melakukan “pukulan keras”. Jadi, saat menilai setiap proyek, tanyakan pada dirimu: apakah ini berpotensi menjadi “proyek pengembalian dana” (fund-returner)?

Kalau jawabannya tidak, mengapa kamu tetap melakukan investasi ini?

Dan kesimpulan kejam lainnya: transaksi yang sesuai konsensus hampir tidak pernah menghasilkan hasil seperti ini. Kalau semua orang merasa proyek itu bagus, harganya sudah tercermin, dan potensi kenaikannya terbatas. Investasi yang benar-benar melampaui generasi biasanya adalah proyek yang dianggap bodoh oleh orang lain dan kamu tetap berani masuk.

Tugasmu adalah berinvestasi di hal penting 3–5 tahun ke depan, dan pasar panas hampir tidak pernah punya visi ke depan.

Lesson #11: Kalau kamu gagal memenangkan transaksi ini, semua yang lain sia-sia

Rantai nilai VC bisa dibagi menjadi empat tahap: Sourcing (mencari proyek) => Selection (menilai) => Winning (menang) => Supporting (dukung pasca investasi)

Mencari proyek adalah langkah pertama VC baru. Kamu harus membangun mesin yang mampu terus-menerus menemukan proyek.

Menilai adalah kemampuan yang dianggap paling penting (memilih proyek), tapi sebenarnya hanya bagian kecil dari permainan.

Menang transaksi adalah bagian terpenting. Bahkan jika kamu punya sumber proyek terbaik dan kemampuan menilai tajam, kalau pendiri memilih orang lain, semuanya sia-sia. Dalam level tertinggi investasi risiko, sumber daya yang paling langka adalah “kesempatan masuk”. Pendiri terbaik sering oversubscribe, mereka bisa memilih investor. Jadi, kamu harus memberi alasan mereka memilih kamu. Ini kembali ke merek, platform, hubungan jangka panjang, dan reputasi—semua yang sudah dipelajari akan bersatu di sini.

Dukungan pasca investasi adalah langkah terakhir, dan juga memperkuat kembali tahap sebelumnya: mencari proyek dan memenangkan transaksi. Dukungan menentukan NPS (Net Promoter Score) kamu, dan apakah siklus ini bisa berkelanjutan. Jika kamu benar-benar mendukung pendiri, mereka akan menjadi sales terbaikmu: memperkenalkan pendiri hebat berikutnya, merekomendasikan kamu di komunitas kecil. Industri ini kecil dan tertutup, reputasi menyebar sangat cepat. Pendiri yang kecewa bisa menghancurkan sepuluh transaksi di masa depan; pendiri yang puas bisa membuka pintu sepuluh tahun ke depan.

Lesson #12: Investasi risiko adalah bisnis “menabung perlahan-lahan”

Kamu akan melihat banyak orang di industri ini yang cepat naik daun, menjadi bintang yang bersinar.

Tapi kamu harus bertahan melewati mereka. Ada yang cepat kaya, ada yang mulai malas, percaya diri bahwa mereka “seharusnya sukses seperti ini”. Dunia kripto sangat keras dalam hal ini. Setiap siklus, lahir orang-orang yang mendadak kaya; dan sebagian besar dari mereka akan hilang. Trader yang meraih 50x akan pensiun di Lisbon; pendiri yang mengumpulkan dana dengan valuasi gila-gilaan akan tutup perusahaan diam-diam. Akhirnya, mereka semua pergi.

Kamu bukan mereka. Di VC, kemajuan dihitung dalam tahun. Tidak ada “sukses semalam”. Sebagian besar nilai dalam dana sering kali tetap belum terealisasi selama bertahun-tahun. Ini membuatmu menjadi figur dalam artikel terkenal “The New York Times”—

Tak apa-apa.

Tugasmu adalah menjalankan kapal dengan stabil. Sampah, bangkai, pasang surut—semua akan terjadi. Kamu harus tetap di sana, bersama tim, bersama pendiri, bersama ekosistem. Imbalanmu adalah sebagai modal jangka panjang.

Jadi, harus benar-benar jangka panjang.

Lesson #13: Saat pasar sedang bagus, segera cari dana

Pendiri sangat tidak suka mengumpulkan dana, dan VC juga sama, dan ini tidak mudah.

Penggalangan dana VC dan penggalangan dana pendiri benar-benar berbeda budaya. Saya berasal dari kelas menengah. Saat jadi pemain poker profesional, saya pikir saya sudah pernah melihat “orang kaya”. Tapi kemudian saya sadar—itu bukan level yang sama.

Mengumpulkan dana adalah seni, sangat bergantung pada siapa yang kamu hadapi.

Kalau ke keluarga besar, inti utamanya adalah hubungan. Mereka adalah keluarga kaya lintas generasi, punya logika unik, dan membangun kepercayaan butuh waktu. Mereka sangat bergantung pada rekomendasi sosial.

Dana institusi dan dana induk adalah makhluk berbeda: prosesnya berorientasi, due diligence berat, lebih suka dokumen daripada makan malam. Mereka ingin melihat kinerja, proses, dan keunggulan yang berkelanjutan.

Untuk menjadi pengumpul dana yang hebat, kamu harus bisa berbicara dalam kedua bahasa ini.

Tapi secara umum, satu-satunya syarat sukses mengumpulkan dana adalah: kamu harus dalam kondisi terbaik, sudah punya hasil, atau jika belum, harus bisa ceritakan kisah yang sangat meyakinkan tentang dari mana hasil itu akan datang.

Dan yang paling penting: timing adalah segalanya.

LP hampir selalu membeli di harga tinggi dan menjual di harga rendah. Jadi, kamu harus berlawanan. Kedengarannya sederhana, tapi sangat menyakitkan secara praktis.

Jendela penggalangan dana terbaik biasanya muncul saat pasar sedang panas dan LP sangat antusias—dan saat itulah kamu harus berhati-hati dalam alokasi dana. Sebaliknya, saat pasar jatuh dan suasana hati semua orang buruk, itu saat LP paling tidak ingin kamu berinvestasi—tapi justru di situlah peluangmu.

VC terbaik tahu cara mengumpulkan dana saat kondisi pasar paling baik, dan berinvestasi saat harga terbaik. Tapi kedua hal ini hampir tidak pernah terjadi bersamaan.

Itulah pengalaman saya membangun Dragonfly. Saya pasti melewatkan beberapa hal, dan pasti ada banyak pelajaran yang belum saya pelajari.

Membangun VC adalah proses yang terus berubah. Setiap siklus, akan muncul karakter baru, dan selalu ada kesalahan yang sebenarnya bisa dihindari, tapi tetap menunggu di sudut.

Tapi prinsip dasarnya tidak pernah berubah: taruh reputasimu; temukan keunggulanmu; lakukan pekerjaan kotor dan melelahkan yang orang lain enggan; pekerjakan orang yang lebih hebat darimu dan perlakukan mereka dengan baik; dan bersabarlah.

Investasi risiko adalah bisnis “menabung perlahan-lahan” bagi mereka yang bertahan cukup lama dan mampu melihat ujung siklus.

Ini tentu bukan “jawaban akhir tentang bagaimana membangun VC”. Tapi ini adalah artikel yang sangat saya harapkan ada saat saya mulai dulu. Semoga bermanfaat untukmu. Jika kamu sedang melakukan sesuatu yang keren di dunia kripto, jangan ragu menghubungiku.

Disclaimer: Artikel ini bukan saran investasi. Membangun dana VC sangat sulit, dan kemungkinan besar kamu akan gagal. Tapi siapa tahu—mungkin kamu harus mencobanya.

Semoga beruntung.