Pada Oktober 2025, MrBeast mendaftarkan merek dagang “MrBeast Financial” ke United States Patent and Trademark Office.

Figur berusia 27 tahun yang dikenal lewat aksi dikubur hidup-hidup dalam konten videonya dan memiliki 450 juta penggemar digital, berencana memperluas kerajaan bisnisnya dari makanan cepat saji dan camilan ke sektor perbankan, investasi, bahkan platform trading cryptocurrency.

Berdasarkan dokumen pengajuan, ia merancang platform SaaS yang menawarkan layanan pemrosesan pembayaran cryptocurrency, pinjaman mikro, dan manajemen investasi. MrBeast beserta kerajaan bisnisnya senilai USD 5 miliar bersiap masuk ke sektor keuangan—industri yang bertumpu pada kepercayaan, risiko, dan regulasi.

Ini bukan langkah baru. Ia telah memiliki merek camilan Feastables dan jaringan restoran virtual MrBeast Burger. Namun, layanan keuangan berbeda secara fundamental—menyentuh inti paling sensitif masyarakat.

Menariknya, setahun lalu ia terlibat kontroversi investasi crypto. Peneliti blockchain menuduhnya menggunakan pengaruh untuk melakukan manipulasi harga melalui pembelian dan penjualan secara cepat pada beberapa proyek, menghasilkan lebih dari USD 10 juta.

Saat ini, sosok magnet trafik yang kontroversial itu hendak membawa mayoritas penggemar Generasi Z ke industri keuangan yang sangat teregulasi.

Taruhannya sangat besar. Reputasinya dipertaruhkan, dan kepercayaan satu generasi sedang diuji. Hasil akhirnya dapat mengubah dinamika antara pengaruh, keuangan, dan kepercayaan.

Eksodus Perbankan Generasi Z

Bank tradisional sedang kehilangan masa depan mereka.

Generasi muda tak lagi mengunjungi cabang bank berlapis marmer dan kaca. Mereka berpindah bank dua hingga tiga kali lebih sering daripada orang tua mereka—bukan karena bunga simpanan, tapi demi pengalaman digital lebih baik. Hanya 16% Generasi Z menyatakan “sangat percaya” pada bank tradisional—jumlah milenial hampir dua kali lipat, dan Baby Boomer hampir tiga kali lipat.

Bagi generasi yang tumbuh bersama algoritma dan layar, teller bank bersetelan jas kalah dipercaya dibanding aplikasi dengan antarmuka mulus.

Bank tradisional telah membangun kepercayaan selama satu abad: cabang fisik berarti “akses”, sejarah merek menandakan “resiliensi”, dukungan pemerintah menjamin “keamanan”, dan meja marmer dengan staf bersetelan jas merepresentasikan “profesionalisme” dan “stabilitas”. Simbol dan sistem ini efektif di masa lalu.

Bank of America | Sumber: BloomBeag

Bagi Generasi Z yang hidup di era frekuensi tinggi dan respons instan, yang dibutuhkan adalah pengalaman kepercayaan yang nyata dan dinamis—bukan bukti institusional statis. Warisan seabad bank kalah penting dibanding aplikasi ramah pengguna, dukungan responsif, dan produk yang personal.

Masalah utama: ketidakpuasan Generasi Z terhadap keuangan tradisional sudah berakar. Mereka tumbuh setelah krisis finansial 2008, menyaksikan bank besar diselamatkan pemerintah sementara masyarakat kehilangan pekerjaan dan aset. Mereka juga melihat pelanggaran data berulang dan elite Wall Street yang lebih mengutamakan profit ketimbang etika. Pengalaman-pengalaman ini menanamkan skeptisisme terhadap sistem keuangan.

Kebanyakan Generasi Z dipengaruhi oleh influencer keuangan, menemukan produk finansial baru di media sosial, belajar investasi di Xiaohongshu, dan mengikuti kreator di TikTok. Perilaku ini menandai runtuh dan bangkitnya kembali fondasi kepercayaan.

Generasi Z tak mencari “bank lebih baik”—mereka mendambakan sesuatu yang benar-benar baru: ekosistem yang menggabungkan layanan keuangan, interaksi sosial, dan nilai personal. Mereka ingin keuangan menembus angka dingin, memahami, merespons, bahkan merepresentasikan idealisme mereka.

Inilah peluang yang dilihat MrBeast.

Kedekatannya dengan penggemar melampaui relasi merek-konsumen; ini adalah ikatan sosial semu. Para akademisi menyebutnya “parasocial interaction”, di mana penonton membangun keterikatan emosional satu arah yang kuat pada figur media, seolah mereka adalah teman.

MrBeast adalah ahlinya.

Video mingguan MrBeast adalah pertunjukan redistribusi kekayaan: 100 anak menantang manusia terkuat di dunia, orang asing bertahan di bunker nuklir selama 100 hari demi USD 500.000, atau MrBeast dikubur hidup-hidup selama 50 jam—setiap tantangan ekstrem selalu dibarengi pembagian hadiah uang tunai.

Uang, mobil, dan rumah yang ia bagikan totalnya puluhan juta dolar. Hadiah-hadiah ini bukan sekadar pemasaran—melainkan konten dan pemenuhan kontrak kepercayaan dengan penggemar.

Tantangan dikubur 50 jam MrBeast | Sumber: Instagram

Setiap hadiah membuktikan ia menepati janji, komitmennya nyata, dan ia mau berbagi pendapatan. “Kedermawanan nyata” ini jauh lebih meyakinkan Generasi Z dibanding deklarasi merek manapun.

Pada 2024, MrBeast berkolaborasi dengan perusahaan fintech MoneyLion untuk pembagian hadiah USD 4,2 juta. Anak muda mengunduh aplikasi MoneyLion karena percaya pada MrBeast—bukan sekadar memilih produk finansial, tapi mengikuti figur yang dipercaya.

Keberhasilan kampanye ini membuka peluang besar: jika ia bisa mengubah pengaruh langsung jadi layanan keuangan—tanpa perantara—ia dapat mencapai efisiensi monetisasi yang tak tertandingi.

Bank tradisional berkata, “Kami punya sejarah seabad, lolos dari Depresi Besar dan krisis finansial, didukung pemerintah.”

MrBeast berkata, “Saya memberi USD 100.000 untuk masing-masing dari 100 orang.”

Yang pertama membangun kepercayaan lewat warisan; yang kedua lewat aksi nyata. Satu mengandalkan legitimasi institusi, yang lain amplifikasi digital. Satu statis dan abstrak, satu lagi dinamis dan nyata.

Namun, paradoksnya, ketidakpercayaan Generasi Z pada keuangan muncul dari transparansi dan isu etika yang kedua. Layanan finansial sudah lama berada di peringkat bawah kepercayaan global, dan ketidakpuasan anak muda sering kali berasal dari kegagalan moral industri ketika mengejar profit.

Lalu, bagaimana MrBeast—selebriti dengan rekam jejak kontroversial di crypto—bisa menjadi penyelamat keuangan mereka?

Dari “Sabit” ke “Rumah”: Garis Tipis

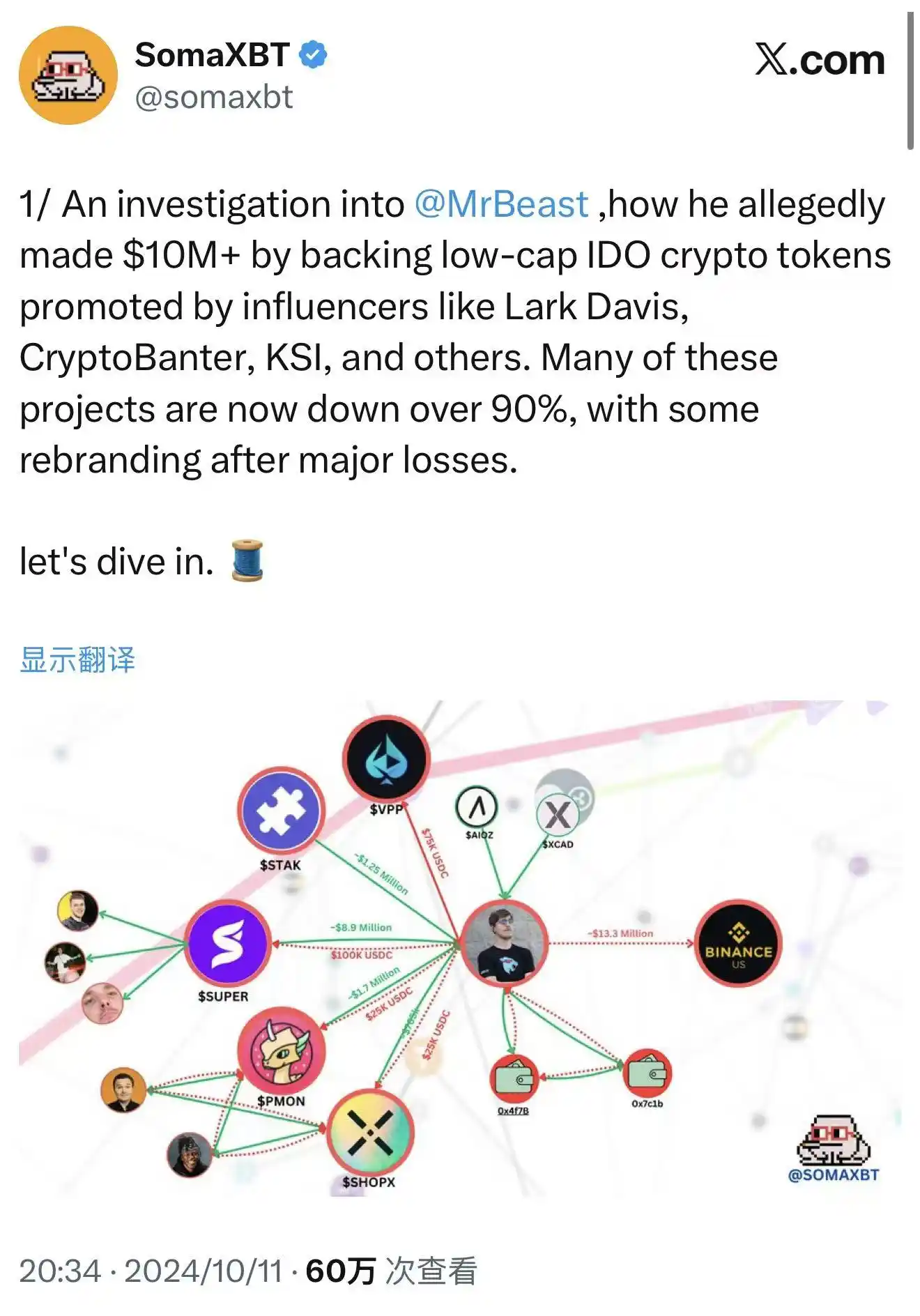

Pada Oktober 2024, investigator blockchain SomaXBT merilis investigasi detail di X, membedah transaksi crypto MrBeast.

Laporan tersebut melacak dompet terkait MrBeast, mengklaim keterlibatannya dalam beberapa skema manipulasi harga melalui pembelian dan penjualan secara cepat. Bukti berupa rekam jejak blockchain—transaksi permanen dan transparan—menguatkan tudingan tersebut.

SomaXBT mengungkap MrBeast | Sumber: X

Kasus utama: SuperFarmDAO. MrBeast menginvestasikan USD 100.000 pada presale, menerima satu juta token SUPER, lalu mempromosikan proyek lewat pengaruhnya. Harga token melesat, lalu ia menjual.

Investasi USD 100.000 itu berbuah jutaan dolar, sementara investor ritel merugi. Banyak yang membeli karena mengira keterlibatan MrBeast adalah jaminan keamanan—namun akhirnya menanggung kerugian saat harga anjlok.

Taktik serupa muncul di Polychain Monsters, STAK, VPP, SHOPX, dan lainnya. SomaXBT memperkirakan total keuntungan MrBeast melebihi USD 10 juta.

Secara hukum, langkah ini kemungkinan belum melanggar aturan. MrBeast tak menjanjikan kepemilikan jangka panjang atau secara eksplisit melanggar hukum sekuritas. Crypto masih zona abu-abu regulasi, dan aturan pasar tradisional belum sepenuhnya berlaku. Di pasar saham, ini bisa dianggap manipulasi—tapi aturan itu belum mengatur crypto.

Dari sisi etika, kontroversinya nyata. Banyak pelaku crypto menilai bahwa memanfaatkan pengaruh untuk manipulasi harga melalui pembelian dan penjualan secara cepat token adalah eksploitasi kepercayaan penggemar dan merusak kredibilitas industri. Ketika influencer memanfaatkan massa untuk meraup profit dari investor ritel, pasar jadi mirip permainan terburuk Wall Street.

Tim MrBeast membantah keterlibatan langsung, menyebut investasi dikelola pihak ketiga. Namun, nama dan pengaruhnya tetap menarik investor ritel.

Saat ia menyebut proyek atau menampilkannya di video, penggemar menganggap itu endorsement. Pemicu bisa dari pihak lain, namun “peluru” tetap atas namanya.

Kini, Oktober 2025—kurang dari setahun setelah investigasi SomaXBT—MrBeast mengajukan merek dagang “MrBeast Financial”. Layanan yang diusulkan mencakup “cryptocurrency exchange” dan “decentralized exchange operation”—bidang yang sama tempat kontroversi bermula.

Ia tampaknya memberi sinyal: “sabit” kemarin kini ingin jadi “rumah” yang patuh regulasi.

Dua logika bisnis berjalan bersamaan.

Pertama, “pemutihan” komersial: membangun platform yang patuh regulasi untuk membersihkan masa spekulatif dan membangun reputasi sebagai penyedia keuangan yang bertanggung jawab. Langkah klasik—banyak mantan spekulan jadi bankir mapan dengan mendirikan institusi formal. Pendiri J.P. Morgan dulunya juga spekulan sebelum dihormati Wall Street.

Kedua, logika yang lebih dalam: melihat cara lebih efisien memonetisasi pengaruh sebagai modal keuangan. Alih-alih bergantung pada platform pihak ketiga, ia membangun ekosistem sendiri—menghasilkan dari konten, transaksi, pinjaman, investasi.

Inilah puncak ekonomi kreator: konten menjadi keuangan, pengaruh jadi modal, penggemar jadi klien. Jika berhasil, MrBeast akan memelopori model influencer-bankir.

Apapun strateginya, tantangan utama menanti: keuangan bertumpu pada kepercayaan, dan kepercayaan yang rusak sangat mahal untuk dibangun ulang. Ia harus meyakinkan regulator bahwa kini ia punya sistem, kapasitas, dan komitmen melindungi konsumen setelah kontroversi crypto.

Risiko regulasi tetap besar.

Menavigasi Ketidakpastian Regulasi

Pada 2025, regulasi crypto di AS mulai berubah.

Pada 31 Juli, Ketua SEC Paul Atkins meluncurkan “Project Crypto” untuk reformasi hukum sekuritas dan mendorong inovasi crypto. Sinyal besar: SEC sebelumnya menindak Coinbase, Binance, dan lainnya, berupaya membawa crypto ke ranah regulasi sekuritas. Namun, pada 2025, sikapnya berubah.

Pada 29 September, SEC dan CFTC mengadakan roundtable bersama tentang perdagangan crypto spot—pertama kalinya. Ini menandai peralihan dari “penindakan” ke “aturan jelas”.

Roundtable SEC & CFTC | Sumber: YouTube

Bagi calon pelaku keuangan crypto, ini jendela regulasi langka. Otoritas memberi sinyal keterbukaan, menyeimbangkan perlindungan konsumen dan inovasi. Timeline USPTO menunjukkan merek dagang “MrBeast Financial” akan ditinjau pertengahan 2026, dengan keputusan akhir di penghujung 2026. Jadi, platform baru paling cepat diluncurkan tahun 2027.

Tapi jendela ini bukan tiket gratis. “MrBeast Financial” menghadapi tantangan regulasi yang kompleks dan berlapis.

Secara federal, SEC akan mengkaji keterlibatan produk sekuritas. Jika platform menawarkan produk investasi yang diklasifikasikan sebagai sekuritas, harus mendaftar sebagai broker atau penasihat investasi dan memenuhi pengawasan ketat. CFTC mengatur derivatif dan komoditas, memantau manipulasi dan penipuan. FinCEN mewajibkan kepatuhan AML dan KYC—sistem identifikasi, pemantauan aktivitas mencurigakan, dan pelaporan wajib.

Jika platform menawarkan pembayaran dan trading crypto, bisa dianggap Money Services Business (MSB), memicu kewajiban tambahan: registrasi, pelaporan rutin, dan audit. Setiap persyaratan butuh investasi besar pada SDM, teknologi, dan sumber daya.

Di tingkat negara bagian, lebih rumit lagi. Regulasi keuangan AS menggabungkan sistem federal dan negara bagian; mengoperasikan exchange crypto atau bank digital berarti harus mengantongi puluhan lisensi pengirim uang (MTL) di setiap negara bagian. Aturan dan proses tiap negara bagian berbeda, dengan biaya tinggi dan waktu lama.

MrBeast yang langsung menyasar investor muda membuat bisnisnya di bawah pengawasan regulator. Regulator akan menilai: apakah kreator dengan merek konten ekstrem punya “kehati-hatian” untuk mengelola simpanan dan investasi konsumen?

Ini bukan hanya soal kepatuhan—tapi juga reputasi. Regulator menilai bukan hanya kapasitas teknis dan finansial, tapi juga “budaya risiko” dan tata kelola. Mereka meninjau rekam jejak perusahaan, integritas manajemen, profesionalisme, dan kemampuan perlindungan konsumen jangka panjang.

Menjelang pengajuan merek dagang, video MrBeast “Would You Risk Your Life for USD 500.000?” menuai kontroversi. Seorang stuntman lolos dari gedung terbakar simulasi demi hadiah uang. MrBeast membela bahwa prosedur keamanan “lebih ketat dari bayangan siapa pun”, dengan tim profesional dan risiko terkontrol.

Kritikus menilai konten berisiko tinggi seperti ini mempromosikan gagasan menukar keselamatan dengan imbalan finansial. Meski risiko rendah, cara penyajiannya seolah mengajak “mempertaruhkan nyawa demi uang”. Anak muda bisa terpengaruh negatif.

Kontroversi semacam ini bisa jadi bukti negatif dalam aplikasi lisensi keuangan. Regulator bisa menafsirkan sebagai “budaya risiko”. Apakah kreator yang mau mempertaruhkan hidup demi uang juga akan merancang produk keuangan berisiko tinggi yang berpotensi merugikan konsumen?

Kekhawatiran ini beralasan. Desain produk keuangan menuntut kehati-hatian ekstrem; fitur spekulatif atau risiko tinggi dapat menyebabkan kerugian besar. Status selebritas tidak bisa menutupi wajibnya kepatuhan dan etika.

Desain produk finansial membutuhkan keahlian dan perhatian tulus pada konsumen, bukan sekadar kekuatan merek. Otoritas dan kelompok konsumen menyoroti produk keuangan selebritas lebih intens; biaya atau struktur risiko yang meragukan akan diperbesar.

Tantangan MrBeast amat kompleks. Ia harus membuktikan kepatuhan dan keadilan, serta membangun ulang reputasi etis usai kontroversi crypto. Dalam jendela regulasi, ia mesti menyeimbangkan persona “Beast” yang menarik anak muda dengan “kehati-hatian” yang cukup untuk regulator.

Ini adalah aksi keseimbangan yang rumit. Satu kesalahan bisa menggagalkan proyek; jika sukses, modelnya dapat mengubah lanskap, mengonversi kepercayaan 445 juta penggemar menjadi modal finansial.

Eksperimen Puncak Soal Kepercayaan

Taruhan keuangan MrBeast bukan sekadar petualangan bisnis, melainkan eksperimen puncak tentang hakikat kepercayaan di era digital.

Ini adalah pertemuan tiga kekuatan: finansialisasi ekonomi influencer, pemberontakan Generasi Z atas keuangan tradisional, dan evolusi regulasi crypto.

Pada 2025, ketiganya menciptakan peluang unik—beserta risiko besar.

Jika sukses, akan terbukti bahwa kepercayaan dapat dibangun secara instan lewat karisma dan kanal digital, bukan sekadar warisan institusional. Bank tradisional bisa jadi mendapati reputasi seabad mereka tidak relevan bagi Generasi Z.

Bank perlu mengubah strategi untuk generasi muda—bagaimana membangun kepercayaan dalam dunia digital dan algoritmik. Mereka mungkin harus mengadopsi gaya influencer, logika media sosial, dan kolaborasi untuk menjangkau anak muda.

Influencer lain akan melihat jalur baru monetisasi. Ekonomi kreator akan bergeser: kreator konten menjadi penyedia layanan keuangan. Akan muncul bank, dana, dan asuransi influencer. Batas antara pengaruh dan kepercayaan akan digambar ulang.

Jika gagal, pelajaran klasik semakin nyata: pengaruh bisa menciptakan tontonan, tapi bukan kepercayaan sejati—terutama di industri keuangan, di mana etika dan kepatuhan bisa mengalahkan basis penggemar sebesar apa pun. Perhatian saja tak cukup untuk meraih aset terpenting di dunia keuangan: tanggung jawab.

Ini akan mengingatkan regulator bahwa inovasi keuangan berbasis influencer butuh regulasi lebih ketat. Ketika layanan keuangan berpadu konten dan fandom, kerangka lama mungkin tak relevan. Regulator perlu mempertimbangkan apakah influencer dengan ratusan juta penggemar berisiko sistemik, dan bagaimana melindungi konsumen ketika hubungan fan berubah menjadi relasi keuangan.

Merek MrBeast bertumpu pada tontonan dan ekstrem—dikubur, bunker, tantangan, melampaui konvensi dan menciptakan kejutan.

Namun dunia keuangan menuntut stabilitas dan kehati-hatian—kepastian, keamanan, dan keberlanjutan.

Bisakah ia menjaga daya hibur sekaligus membangun merek keuangan yang dipercaya? Ini bukan sekadar komersialisasi—tapi soal identitas. Ketika kreator yang dikenal aksi “gila” meminta Anda mempercayakan uang, apakah ia memperluas mereknya, atau justru mengaburkan esensinya?

Paradoks ini tak mudah dijawab. Mungkin MrBeast akan menciptakan merek keuangan hybrid yang menggabungkan hiburan dan profesionalisme. Atau mendapati keduanya tak sejalan dan harus memilih.

Apa pun hasilnya, taruhan telah dimulai. Semua pihak dipaksa merenung, di era media digital: siapa yang layak dipercaya—institusi bersetelan yang bicara jargon, atau influencer yang memberi hiburan di layar?

Saat transaksi pertama terjadi di MrBeast Financial—apakah beli atau jual—pengguna itu telah memilih, menjawab pertanyaan kepercayaan zaman ini. Jutaan generasi muda akan menggunakan uang nyata untuk menentukan hasil eksperimen ini.

Pernyataan:

- Artikel ini merupakan reprint dari [BlockBeats] dan hak cipta milik penulis asli [Sleepy]. Jika Anda keberatan dengan reprint ini, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Kecuali merujuk pada Gate, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.