Após o recuo da maré: Que projetos Web3 mantêm a rentabilidade?

Qual é o patamar mínimo de sobrevivência para projetos cripto após o rebentamento da bolha?

Na época em que qualquer história se vendia e as avaliações disparavam, o fluxo de caixa parecia dispensável. Hoje, já não é assim.

O capital de risco está a retrair-se e a liquidez a esgotar-se. Neste contexto, a capacidade de gerar lucros reais e assegurar fluxo de caixa positivo tornou-se o primeiro teste à robustez de qualquer projeto.

Por outro lado, alguns projetos atravessam os ciclos com receitas regulares. De acordo com a DeFiLlama, em outubro de 2025, os três principais projetos cripto por receita — Tether, Circle e Hyperliquid — geraram, respetivamente, 688 milhões, 237 milhões e 102 milhões em receita mensal.

Este artigo analisa projetos com fluxo de caixa efetivo. A maioria assenta em dois motores essenciais: negociação e atenção. Estes são os pilares do valor empresarial, e o cripto não foge à regra.

Exchanges Centralizadas: O Modelo de Receita Mais Estável

No universo cripto, é consensual que as exchanges são os negócios mais rentáveis.

As exchanges lucram sobretudo com comissões de negociação e taxas de listagem. A título de exemplo, a Binance tem volumes spot e de derivados que correspondem há muito a 30–40 % do mercado total. Mesmo nos mercados mais adversos de 2022, registou 12 mil milhões em receita anual — valor que cresce em ciclos de alta. (Fonte: CryptoQuant)

Resumindo: desde que haja negociação, as exchanges geram receita.

A Coinbase é outro caso paradigmático. Enquanto empresa cotada, divulga dados transparentes: no terceiro trimestre de 2025, reportou 1,9 mil milhões em receita e 433 milhões em lucro líquido. A negociação representa mais de metade da receita, sendo o restante proveniente de subscrições e serviços. Outros operadores de referência, como Kraken e OKX, também apresentam resultados sólidos — a Kraken terá alcançado cerca de 1,5 mil milhões em 2024.

A grande vantagem das CEX é estrutural: a atividade de negociação traduz-se diretamente em receita. Ao contrário de muitos projetos que ainda procuram validar os seus modelos de negócio, as CEX já cobram taxas reais de serviço.

Em síntese, à medida que as narrativas se tornam mais difíceis de vender e o capital especulativo desaparece, as CEX destacam-se como dos poucos agentes capazes de sobreviver autonomamente, sem depender de financiamento externo.

Projetos On-Chain: PerpDexes, Stablecoins e Chains Públicas

Segundo dados da DefiLlama (a 27 de novembro de 2025), os dez principais protocolos on-chain por receita nos últimos 30 dias estão listados abaixo.

É evidente que Tether e Circle lideram o topo. Graças ao diferencial das yields do Tesouro dos EUA por trás de USDT e USDC, estes emissores de stablecoins arrecadam quase mil milhões por mês. Hyperliquid surge como o protocolo de derivados on-chain mais rentável. O crescimento acelerado de projetos como Pumpfun reforça o velho princípio: “É melhor vender moedas do que negociá-las, e melhor vender ferramentas do que pás” — uma lógica que permanece válida no cripto.

Destacam-se também emergentes como Axiom Pro e Lighter que, apesar de menor dimensão, já garantem fluxo de caixa positivo.

PerpDex: Receita Real para Protocolos On-Chain

Em 2025, Hyperliquid destacou-se entre as PerpDex.

Hyperliquid consiste numa plataforma descentralizada de perpétuos, com cadeia e motor de matching próprios. O seu crescimento foi notável: só em agosto de 2025, processou 383 mil milhões em volume de negociação e gerou 106 milhões em receita. A plataforma destina 32 % da receita à recompra e queima dos tokens nativos. Segundo @wublockchain12, a equipa Hyperliquid desbloqueou ontem 1,75 milhões HYPE (60,4 milhões), sem financiamento externo ou pressão vendedora, usando a receita do protocolo para buybacks.

Para um projeto on-chain, esta eficiência rivaliza com as CEX. Mais importante, Hyperliquid gera lucros reais e reinveste-os na economia do token — estabelecendo uma ligação direta entre receita do protocolo e valor do token.

Considere agora a Uniswap.

Durante anos, Uniswap foi alvo de críticas por “explorar” os detentores de tokens: cobrava 0,3 % de comissão por negociação, integralmente destinada aos LP, sem qualquer retorno para os detentores de UNI.

Em novembro de 2025, Uniswap anunciou um mecanismo de partilha de comissões do protocolo e o uso de parte da receita histórica para recomprar e queimar UNI. Estima-se que, se esta medida tivesse sido implementada antes, 150 milhões poderiam ter sido usados em queimas de tokens nos primeiros dez meses do ano. A notícia fez o UNI subir 40 % num só dia. Apesar de a quota de mercado da Uniswap ter caído de um pico de 60 % para 15 %, a proposta pode ainda redefinir os fundamentos de UNI. Contudo, após o anúncio, @EmberCN detetou um investidor UNI (possivelmente Variant Fund) a transferir milhões de UNI (27,08 milhões) para a Coinbase Prime — provavelmente para vender na valorização.

Em suma, o antigo modelo DEX de especulação por airdrops está a esgotar-se. Só projetos que asseguram receitas estáveis e de ciclo fechado conseguem reter utilizadores.

Stablecoins e Chains Públicas: Rendimento Passivo de Juros

Para além da negociação, projetos de infraestrutura como emissores de stablecoins e chains públicas com elevado tráfego continuam a captar capital.

Tether: A Máquina de Lucro Implacável

A Tether, responsável pela USDT, opera um modelo simples: por cada 1 depositado para emitir USDT, investe em obrigações do Tesouro, papel comercial e outros ativos de baixo risco e rendimento, ficando com os juros. Com a subida das taxas globais, os lucros dispararam — 13,4 mil milhões em lucro líquido em 2024 e previsão de 15 mil milhões em 2025, aproximando-se dos gigantes tradicionais como Goldman Sachs. @Phyrex_Ni realçou recentemente que, apesar do downgrade do rating, Tether continua a ser uma máquina de dinheiro, arrecadando passivamente mais de 130 mil milhões em garantias de Treasuries dos EUA.

A Circle, emissora da USDC, apresenta circulação e lucros inferiores, mas ainda assim gerou mais de 1,6 mil milhões em 2024, sendo 99 % provenientes de juros. As margens da Circle não são tão elevadas como as da Tether, por partilha de receita com a Coinbase. Em essência, os emissores de stablecoins são verdadeiras máquinas de imprimir dinheiro — dispensam narrativas ou captação de fundos, dependem apenas dos depósitos dos utilizadores. Em mercados bear, estes projetos orientados para a poupança prosperam. @BTCdayu considera também as stablecoins um negócio excecional — lucrando com juros globais, com a Circle como referência no rendimento passivo das stablecoins.

Chains Públicas: Receita Proveniente do Uso, Não de Incentivos

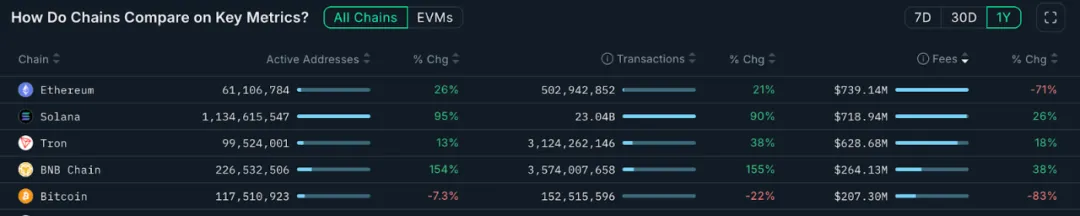

As chains públicas mainnet monetizam diretamente através das taxas de gás. O gráfico abaixo é da Nansen.ai:

Ao longo do último ano, a receita de taxas de transação revela quais as chains com valor de utilização real. Ethereum gerou 739 milhões, mantendo a liderança, mas caiu 71 % face ao ano anterior devido ao upgrade Dencun e à migração para L2. Solana, por contraste, arrecadou 719 milhões — uma subida anual de 26 % — impulsionada pela atividade crescente em memes e agentes de IA. Tron obteve 628 milhões, mais 18 %. Bitcoin gerou 207 milhões, descendo drasticamente com o arrefecimento das inscriptions.

BNB Chain arrecadou 264 milhões no ano, mais 38 %, liderando o crescimento entre as chains públicas mainstream. Embora a receita ainda fique atrás de ETH, SOL e TRX, o aumento do volume de transações e de endereços ativos indica expansão de casos de uso e uma base de utilizadores mais diversificada. O crescimento consistente da BNB Chain sustenta a evolução do seu ecossistema.

As chains públicas são os “vendedores de água” — independentemente de quem procura ouro, todos precisam de água, eletricidade e infraestrutura. Estes projetos podem não gerar hype imediato, mas oferecem estabilidade e resiliência ao longo dos ciclos.

Negócios Impulsionados por KOL: Monetização da Atenção

Se negociação e infraestrutura são modelos óbvios, a economia da atenção é o “jogo oculto” do cripto — pense em KOL e agências.

Em 2025, os KOL cripto tornaram-se o epicentro da atenção e do tráfego.

Os principais influenciadores em X, Telegram e YouTube rentabilizam o alcance através de receitas diversificadas — promoções pagas, subscrições, cursos e mais. No setor, estima-se que KOL de média dimensão e acima podem faturar 10 000 por mês só em promoções. Com públicos cada vez mais exigentes, apenas os KOL que conquistam a confiança dos utilizadores por especialização, discernimento ou envolvimento profundo sobrevivem aos ciclos. Esta tendência está a transformar o setor de conteúdos: os impacientes abandonam, enquanto os resilientes permanecem.

Existe ainda uma terceira camada de monetização da atenção: rondas de angariação de fundos KOL. Aqui, os KOL tornam-se investidores de mercado primário, adquirindo tokens de projetos a preço reduzido em troca de exposição — autênticas “fichas de influência” que dispensam VC.

Formou-se um ecossistema de matchmaking em torno dos KOL, com agências a funcionar como brokers de tráfego — ligando projetos aos influenciadores certos. Todo o pipeline começa a assemelhar-se a um sistema publicitário sofisticado. Para aprofundar estes modelos de KOL e agências, consulte o artigo “Inside the KOL Round: A Wealth Experiment Driven by Traffic” (https://x.com/BiteyeCN/status/1986748741592711374), onde se analisa a verdadeira economia em causa.

No fundo, a economia da atenção consiste em monetizar a confiança. Em mercados bear, a confiança é ainda mais escassa — e o patamar para monetização é mais elevado.

Conclusão

Projetos que mantêm fluxo de caixa durante o inverno cripto provam uma evidência: negociação e atenção são os alicerces do setor.

Por um lado, sejam plataformas centralizadas ou descentralizadas, aquelas com atividade robusta geram receitas estáveis através de comissões. Este modelo direto permite-lhes autonomia mesmo quando o capital se retrai. Por outro, os KOL focados na atenção dos utilizadores monetizam valor através de publicidade e serviços.

Poderemos assistir a modelos mais diversos no futuro, mas os projetos que constroem receita real em períodos de baixa estarão melhor posicionados para liderar a próxima fase. Já os que dependem apenas de narrativas e carecem de receita genuína — mesmo que alcancem hype de curto prazo — tendem a desaparecer.

Declaração:

- Este artigo é reproduzido de [Biteye], com direitos de autor do autor original [Viee]. Para questões relativas à republicação, contacte a equipa Gate Learn para tratamento conforme os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn. Sem referência a Gate, é proibida a reprodução, distribuição ou plágio do artigo traduzido.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI