アメリカの企業10社は1兆ドル以上の評価を受けていますが、現在3兆ドル以上の評価を受けているのは**Nvidia**、**Alphabet**、**Apple**だけです。**Microsoft**は長らくメンバーでしたが、最近の株価急落によりわずかに脱落しました。私は**Amazon**(AMZN 1.29%)が次に3兆ドルの評価を超える企業になると考えています。人工知能(AI)がその主力クラウドプラットフォームであるAmazon Web Services(AWS)の収益拡大を加速させており、EC事業も物流ネットワークの効率化により収益性が高まっています。私がこの記事を書いている時点で、Amazonの評価額は2.25兆ドルです。もし今株を買えば、同社が3兆ドルクラブに加わることで少なくとも33%以上のリターンを得られる可能性があります。続けて読み進めてください。画像出典:Getty Images。AWSの収益成長が加速---------------------AWSは世界最大のクラウドプラットフォームです。もともとはデータストレージなどのシンプルなサービスを提供していましたが、今ではデジタル時代に企業が繁栄するための数百のソリューションを展開しています。AWSは現在、AIに注力しており、コンピューティング能力、基盤モデル、ソフトウェアなど多彩な製品とサービスを拡充しています。ほとんどのAI開発はデータセンター内で行われており、Nvidiaなどの先進的なチップが膨大な計算能力を提供しています。AmazonはNvidiaの最大顧客の一つですが、自社開発のAIチップ「Trainium」も開発しています。最新のTrainium2チップは、AIモデルのトレーニングにおいて競合ハードウェアより最大40%高いコストパフォーマンスを実現し、最近リリースされたTrainium3はさらに40%の改善をもたらします。AWS Bedrockは、企業が既製の基盤モデルにアクセスし、AI開発を加速させるためのプラットフォームです。AnthropicやMistralといったサードパーティの最高水準モデルに加え、Amazonが自社開発したNovaシリーズのモデルもホストしています。Novaは他のモデルよりカスタマイズ性が高く、特化型のAIアプリやAIエージェントの構築に最適です。AWSは2025年に総収益1287億ドルを記録し、年を追うごとに勢いを増しています。第1四半期には前年比17%の収益増を達成し、第4四半期にはAIサービス需要の高まりにより24%に加速しました。さらに成長の余地もあり、AWSは2025年末に2440億ドルの受注残高を記録し、前年同期比40%増となっています。Amazonは2026年にさらに2000億ドルを投資し、インフラ拡充を進めてこの需要に応える計画です。EC事業はますます収益性が高まる----------------------------AWSは昨年のAmazonの総売上高7169億ドルのうち18%に過ぎませんでしたが、営業利益の57%を占めました。EC事業はAmazonの最大の収益源であり続けていますが、利益率は非常に薄く、低価格を実現するためにコストを抑えています。しかし2023年、Amazonは米国内の物流ネットワークを刷新し、各注文の配送距離を短縮しました。これにより配送時間が短縮され、物流コストも削減されました。2025年にはPrime会員向けに、同日または翌日に配達したパッケージは過去最高の80億個に達し、前年比30%増となりました。AWSの堅調な成長とともに、こうした効率化によりAmazonの全体的な利益も大きく伸びています。2025年の純利益は776億ドルで、前年から31%増加しました。1株当たりの利益は7.17ドルです。拡大NASDAQ: AMZN------------Amazon本日の変動(-1.29%) $-2.72現在の株価$207.92### 主要データポイント時価総額2.3兆ドル日中レンジ$205.34 - $211.0552週レンジ$161.38 - $258.60出来高48百万株平均出来高47百万株総利益率50.29%Amazonは3兆ドルクラブへの数学的道筋を持つ--------------------------------------------過去数ヶ月のテクノロジー・AI分野の大規模売りが、Amazon株を史上最高値から19%下落させました。2025年の好調な収益成長と合わせて、株価は現在の株価収益率(P/E)28.6倍と割安に見えます。これは、**NASDAQ-100**指数の31.6倍よりも低い水準です。つまり、Amazonは大手テック企業のバスケットと比べて割安に見えます。さらに良いことに、Yahoo!ファイナンスが提供するウォール街のコンセンサス予測によると、Amazonは2026年に一株当たりの利益を7.75ドルに、2027年には9.39ドルに成長させる見込みです。これにより、株価の先行きP/Eはそれぞれ26.6倍と22.1倍となります。YChartsによるデータ。つまり、ウォール街の予測が正確だと仮定すれば、Amazon株は2027年末までに29.4%上昇しなければ、現在のP/E28.6を維持できません。その場合、時価総額は2.85兆ドルに達します。ただし、Amazonの株価がNASDAQ-100のP/E(31.6倍)に連動すると仮定すると、42.9%の上昇が必要となり、評価額は3.14兆ドルに跳ね上がります。AmazonのP/Eが6ヶ月前には35倍を超えていたことを考えると、そのシナリオは十分に現実的だと思います。その結果、Amazonは2年以内に3兆ドルのクラブに加わる可能性が高いです。

Nvidia、Alphabet、Appleとともに$3 兆ドルクラブに参加する前に買うべき壮大な株式1選

アメリカの企業10社は1兆ドル以上の評価を受けていますが、現在3兆ドル以上の評価を受けているのはNvidia、Alphabet、Appleだけです。Microsoftは長らくメンバーでしたが、最近の株価急落によりわずかに脱落しました。

私はAmazon(AMZN 1.29%)が次に3兆ドルの評価を超える企業になると考えています。人工知能(AI)がその主力クラウドプラットフォームであるAmazon Web Services(AWS)の収益拡大を加速させており、EC事業も物流ネットワークの効率化により収益性が高まっています。

私がこの記事を書いている時点で、Amazonの評価額は2.25兆ドルです。もし今株を買えば、同社が3兆ドルクラブに加わることで少なくとも33%以上のリターンを得られる可能性があります。続けて読み進めてください。

画像出典:Getty Images。

AWSの収益成長が加速

AWSは世界最大のクラウドプラットフォームです。もともとはデータストレージなどのシンプルなサービスを提供していましたが、今ではデジタル時代に企業が繁栄するための数百のソリューションを展開しています。AWSは現在、AIに注力しており、コンピューティング能力、基盤モデル、ソフトウェアなど多彩な製品とサービスを拡充しています。

ほとんどのAI開発はデータセンター内で行われており、Nvidiaなどの先進的なチップが膨大な計算能力を提供しています。AmazonはNvidiaの最大顧客の一つですが、自社開発のAIチップ「Trainium」も開発しています。最新のTrainium2チップは、AIモデルのトレーニングにおいて競合ハードウェアより最大40%高いコストパフォーマンスを実現し、最近リリースされたTrainium3はさらに40%の改善をもたらします。

AWS Bedrockは、企業が既製の基盤モデルにアクセスし、AI開発を加速させるためのプラットフォームです。AnthropicやMistralといったサードパーティの最高水準モデルに加え、Amazonが自社開発したNovaシリーズのモデルもホストしています。Novaは他のモデルよりカスタマイズ性が高く、特化型のAIアプリやAIエージェントの構築に最適です。

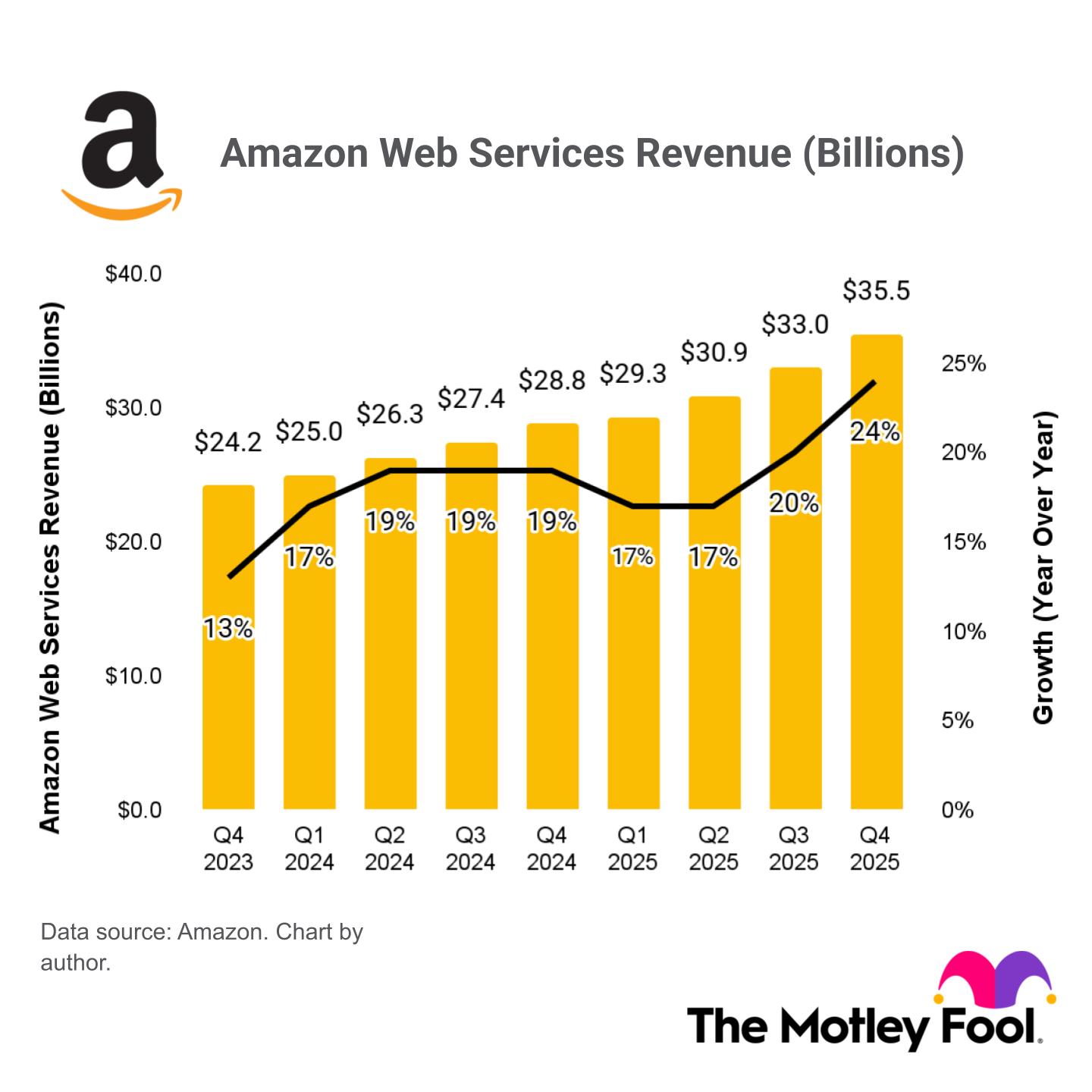

AWSは2025年に総収益1287億ドルを記録し、年を追うごとに勢いを増しています。第1四半期には前年比17%の収益増を達成し、第4四半期にはAIサービス需要の高まりにより24%に加速しました。

さらに成長の余地もあり、AWSは2025年末に2440億ドルの受注残高を記録し、前年同期比40%増となっています。Amazonは2026年にさらに2000億ドルを投資し、インフラ拡充を進めてこの需要に応える計画です。

EC事業はますます収益性が高まる

AWSは昨年のAmazonの総売上高7169億ドルのうち18%に過ぎませんでしたが、営業利益の57%を占めました。EC事業はAmazonの最大の収益源であり続けていますが、利益率は非常に薄く、低価格を実現するためにコストを抑えています。

しかし2023年、Amazonは米国内の物流ネットワークを刷新し、各注文の配送距離を短縮しました。これにより配送時間が短縮され、物流コストも削減されました。2025年にはPrime会員向けに、同日または翌日に配達したパッケージは過去最高の80億個に達し、前年比30%増となりました。

AWSの堅調な成長とともに、こうした効率化によりAmazonの全体的な利益も大きく伸びています。2025年の純利益は776億ドルで、前年から31%増加しました。1株当たりの利益は7.17ドルです。

拡大

NASDAQ: AMZN

Amazon

本日の変動

(-1.29%) $-2.72

現在の株価

$207.92

主要データポイント

時価総額

2.3兆ドル

日中レンジ

$205.34 - $211.05

52週レンジ

$161.38 - $258.60

出来高

48百万株

平均出来高

47百万株

総利益率

50.29%

Amazonは3兆ドルクラブへの数学的道筋を持つ

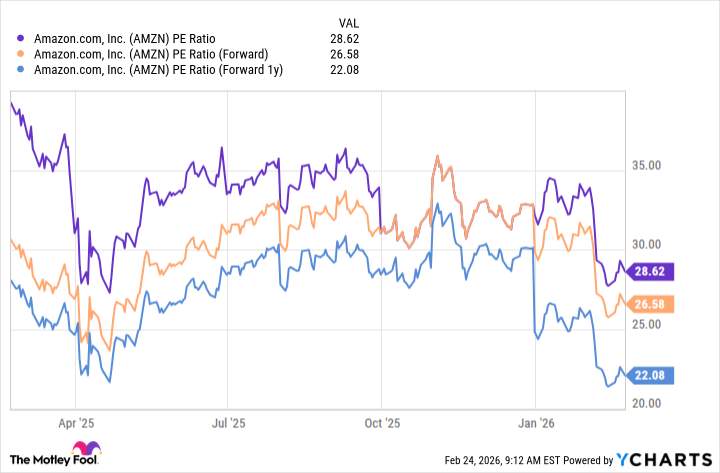

過去数ヶ月のテクノロジー・AI分野の大規模売りが、Amazon株を史上最高値から19%下落させました。2025年の好調な収益成長と合わせて、株価は現在の株価収益率(P/E)28.6倍と割安に見えます。これは、NASDAQ-100指数の31.6倍よりも低い水準です。つまり、Amazonは大手テック企業のバスケットと比べて割安に見えます。

さらに良いことに、Yahoo!ファイナンスが提供するウォール街のコンセンサス予測によると、Amazonは2026年に一株当たりの利益を7.75ドルに、2027年には9.39ドルに成長させる見込みです。これにより、株価の先行きP/Eはそれぞれ26.6倍と22.1倍となります。

YChartsによるデータ。

つまり、ウォール街の予測が正確だと仮定すれば、Amazon株は2027年末までに29.4%上昇しなければ、現在のP/E28.6を維持できません。その場合、時価総額は2.85兆ドルに達します。ただし、Amazonの株価がNASDAQ-100のP/E(31.6倍)に連動すると仮定すると、42.9%の上昇が必要となり、評価額は3.14兆ドルに跳ね上がります。

AmazonのP/Eが6ヶ月前には35倍を超えていたことを考えると、そのシナリオは十分に現実的だと思います。その結果、Amazonは2年以内に3兆ドルのクラブに加わる可能性が高いです。