エクスポネンシャル・フィットネス(NYSE:XPOF)は、2025年第四四半期の予想を上回ったものの、株価は10.3%下落===================================================================================エクスポネンシャル・フィットネス(NYSE:XPOF)は、2025年第四四半期の予想を上回ったものの、株価は10.3%下落 ペトル・フルルタク 2026年2月27日(金)午前6:52 GMT+9 5分で読む本記事の内容: XPOF -2.19% ブティックフィットネススタジオのフランチャイズ企業、エクスポネンシャル・フィットネス(NYSE:XPOF)は、2025年第四四半期の売上高がウォール街の予想を上回ったものの、前年同期比で横ばいの8,296万ドルとなった。一方、通年の売上高ガイダンスは中間値で2億6500万ドルと、アナリスト予想の12.5%下回った。非GAAPベースの1株当たり損失は0.91ドルと、アナリストのコンセンサス予想の0.03ドルを大きく下回った。今こそエクスポネンシャル・フィットネスを買うべきか?詳しい調査レポートで確認しよう。### エクスポネンシャル・フィットネス(XPOF)2025年第四四半期のハイライト:* **売上高:** 8,296万ドル(アナリスト予想は7,385万ドル、前年同期比横ばい、12.3%上回り)* **調整後EPS:** -0.91ドル(予想は-0.03ドル、著しい予想外)* **調整後EBITDA:** 2287万ドル(予想は1918万ドル、27.6%のマージン、19.2%上回り)* **2026年度のEBITDAガイダンス:** 中央値で1億500万ドル、アナリスト予想の1億1950万ドルを下回る* **営業利益率:** -9.9%(前年同期の-62.4%から改善)* **フリーキャッシュフローマージン:** 12.3%(前年同期の1.1%から増加)* **時価総額:** 2億8940万ドル「第4四半期は、長期的な成長を促す戦略的優先事項を洗練させた一年の締めくくりとなった」と、エクスポネンシャル・フィットネスのCEOマイク・ヌッツォは述べた。### 企業概要サイクルバー、ランブル、クラブピラティスの所有者であるエクスポネンシャル・フィットネス(NYSE:XPOF)は、多様で専門的なエクササイズ体験を提供するブティックフィットネスブランド。### 売上高の成長企業の長期的なパフォーマンスを分析することで、その質についての手がかりを得られる。良い四半期や二つの四半期だけを示す企業もあれば、長年にわたり成長を続ける企業もある。過去5年間、エクスポネンシャル・フィットネスは年平均24.2%の売上成長を記録した。この成長は絶対的には許容範囲だが、消費者向けの裁量セクターは収益の変動が大きいため、単なる売上高の増加だけでは不十分だ。したがって、我々の基準は特に高く設定されており、提供される商品やサービスの非必需性とヒットドリブン性を反映している。さらに、過去5年のCAGRはコロナ禍を起点としており、その時期に収益は低迷した後に回復している。エクスポネンシャル・フィットネスの四半期売上高 長期的な成長が最も重要だが、消費者裁量の中では、商品サイクルが短く、トレンドや消費者嗜好の変化により収益が大きく変動しやすい。エクスポネンシャル・フィットネスの最近のパフォーマンスは、需要が鈍化していることを示しており、過去2年間の売上は横ばいだった。COVIDは2020年と2021年の一部にエクスポネンシャル・フィットネスの事業に打撃を与え、その後大きく回復したことに注意。ストーリーは続く エクスポネンシャル・フィットネスの前年比売上高成長 企業の収益ダイナミクスをさらに深掘りするために、最も重要な3つのセグメント:フランチャイズ、設備、商品に注目。これらは売上の62.1%、8.4%、8.7%を占める。過去2年間、エクスポネンシャル・フィットネスのフランチャイズ(ロイヤルティ料)と商品(フランチャイズ向けのアパレル)の売上は、それぞれ年平均13.1%と61,281%の成長を記録。一方、設備(フランチャイズに販売するトレーニング機器)の売上は平均35.2%減少した。エクスポネンシャル・フィットネスの四半期別売上高(セグメント別) 今四半期、エクスポネンシャル・フィットネスの売上高は8,296万ドルで、前年同期比横ばいだが、ウォール街の予想を12.3%上回った。今後、アナリストは次の12か月で売上が4.3%減少すると予測しており、過去2年間の成長ペースから鈍化する見込みだ。この予測は物足りなく、同社の製品やサービスが需要の課題に直面することを示唆している。マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、いずれも大きなトレンドに乗った目立たない成長ストーリーから始まった。次の注目株は、まだウォール街が見落としている利益性の高いAI半導体銘柄だ。詳細は完全レポートをご覧ください。### 営業利益率営業利益率は、すべてのコア経費(売上原価から広告や給与まで)を差し引いた後に残る売上高の割合を示す重要な収益性指標。異なる負債や税率を持つ企業間の収益性比較にも役立つ。エクスポネンシャル・フィットネスの営業利益率は過去12か月で上昇したが、過去2年間は平均して-5.3%と赤字だった。これは、大きな経費負担と非効率なコスト構造によるもの。エクスポネンシャル・フィットネスの過去12か月の営業利益率(GAAP) 第4四半期、エクスポネンシャル・フィットネスは-9.9%の営業利益率を記録。継続的な赤字が懸念される。### 一株当たり利益(EPS)売上高の推移は企業の過去の成長を説明するが、一株当たり利益(EPS)の長期的な変化は、その成長の収益性を示す。例えば、過剰な広告費やプロモーション費用で売上を膨らませることも可能だ。エクスポネンシャル・フィットネスの通年の利益は依然赤字だが、損失を縮小し、過去4年間でEPSを24.8%改善している。今後数四半期は、長期的な収益性を評価する上で重要な時期となる。エクスポネンシャル・フィットネスの過去12か月のEPS(非GAAP) 第4四半期、エクスポネンシャル・フィットネスは調整後EPSを-0.91ドルと報告し、前年同期の-0.19ドルから悪化。アナリスト予想を下回った。今後12か月、ウォール街は楽観的で、エクスポネンシャル・フィットネスの通年EPSは-0.51ドルからプラスの0.96ドルに転じると予測している。### 主要なポイント今四半期、エクスポネンシャル・フィットネスがアナリストの売上予想を大きく上回ったことに感銘を受けた。EBITDAもウォール街の予想を上回ったことも喜ばしい。一方、通年の売上ガイダンスは未達で、EBITDAも予想を下回った。全体として、今四半期は弱い内容だった。報告直後、株価は10.3%下落し、7.23ドルとなった。エクスポネンシャル・フィットネスは厳しい四半期だったかもしれないが、それが今すぐ投資のチャンスを生むのか?その判断には、評価額や企業の質、最新の収益状況といった大局的な視点も必要だ。詳細は無料の完全調査レポートで解説しているので、こちらからご覧ください。用語とプライバシーポリシー プライバシーダッシュボード 詳細情報

Xponential Fitness (NYSE:XPOF) 2025年通年第4四半期の予想を上回るも、株価は10.3%下落

エクスポネンシャル・フィットネス(NYSE:XPOF)は、2025年第四四半期の予想を上回ったものの、株価は10.3%下落

エクスポネンシャル・フィットネス(NYSE:XPOF)は、2025年第四四半期の予想を上回ったものの、株価は10.3%下落

ペトル・フルルタク

2026年2月27日(金)午前6:52 GMT+9 5分で読む

本記事の内容:

XPOF

-2.19%

ブティックフィットネススタジオのフランチャイズ企業、エクスポネンシャル・フィットネス(NYSE:XPOF)は、2025年第四四半期の売上高がウォール街の予想を上回ったものの、前年同期比で横ばいの8,296万ドルとなった。一方、通年の売上高ガイダンスは中間値で2億6500万ドルと、アナリスト予想の12.5%下回った。非GAAPベースの1株当たり損失は0.91ドルと、アナリストのコンセンサス予想の0.03ドルを大きく下回った。

今こそエクスポネンシャル・フィットネスを買うべきか?詳しい調査レポートで確認しよう。

エクスポネンシャル・フィットネス(XPOF)2025年第四四半期のハイライト:

「第4四半期は、長期的な成長を促す戦略的優先事項を洗練させた一年の締めくくりとなった」と、エクスポネンシャル・フィットネスのCEOマイク・ヌッツォは述べた。

企業概要

サイクルバー、ランブル、クラブピラティスの所有者であるエクスポネンシャル・フィットネス(NYSE:XPOF)は、多様で専門的なエクササイズ体験を提供するブティックフィットネスブランド。

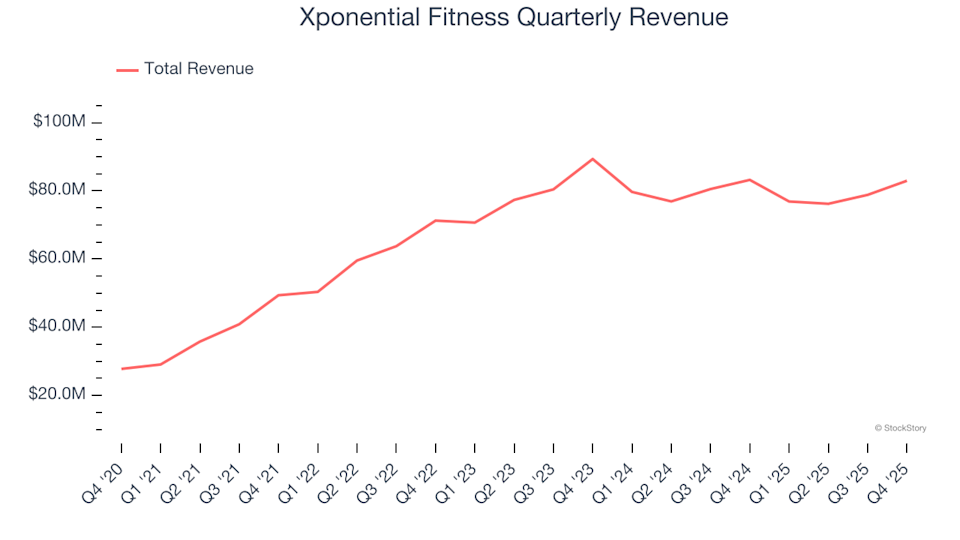

売上高の成長

企業の長期的なパフォーマンスを分析することで、その質についての手がかりを得られる。良い四半期や二つの四半期だけを示す企業もあれば、長年にわたり成長を続ける企業もある。過去5年間、エクスポネンシャル・フィットネスは年平均24.2%の売上成長を記録した。この成長は絶対的には許容範囲だが、消費者向けの裁量セクターは収益の変動が大きいため、単なる売上高の増加だけでは不十分だ。したがって、我々の基準は特に高く設定されており、提供される商品やサービスの非必需性とヒットドリブン性を反映している。さらに、過去5年のCAGRはコロナ禍を起点としており、その時期に収益は低迷した後に回復している。

エクスポネンシャル・フィットネスの四半期売上高

長期的な成長が最も重要だが、消費者裁量の中では、商品サイクルが短く、トレンドや消費者嗜好の変化により収益が大きく変動しやすい。エクスポネンシャル・フィットネスの最近のパフォーマンスは、需要が鈍化していることを示しており、過去2年間の売上は横ばいだった。COVIDは2020年と2021年の一部にエクスポネンシャル・フィットネスの事業に打撃を与え、その後大きく回復したことに注意。

ストーリーは続く

エクスポネンシャル・フィットネスの前年比売上高成長

企業の収益ダイナミクスをさらに深掘りするために、最も重要な3つのセグメント:フランチャイズ、設備、商品に注目。これらは売上の62.1%、8.4%、8.7%を占める。過去2年間、エクスポネンシャル・フィットネスのフランチャイズ(ロイヤルティ料)と商品(フランチャイズ向けのアパレル)の売上は、それぞれ年平均13.1%と61,281%の成長を記録。一方、設備(フランチャイズに販売するトレーニング機器)の売上は平均35.2%減少した。

エクスポネンシャル・フィットネスの四半期別売上高(セグメント別)

今四半期、エクスポネンシャル・フィットネスの売上高は8,296万ドルで、前年同期比横ばいだが、ウォール街の予想を12.3%上回った。

今後、アナリストは次の12か月で売上が4.3%減少すると予測しており、過去2年間の成長ペースから鈍化する見込みだ。この予測は物足りなく、同社の製品やサービスが需要の課題に直面することを示唆している。

マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、いずれも大きなトレンドに乗った目立たない成長ストーリーから始まった。次の注目株は、まだウォール街が見落としている利益性の高いAI半導体銘柄だ。詳細は完全レポートをご覧ください。

営業利益率

営業利益率は、すべてのコア経費(売上原価から広告や給与まで)を差し引いた後に残る売上高の割合を示す重要な収益性指標。異なる負債や税率を持つ企業間の収益性比較にも役立つ。エクスポネンシャル・フィットネスの営業利益率は過去12か月で上昇したが、過去2年間は平均して-5.3%と赤字だった。これは、大きな経費負担と非効率なコスト構造によるもの。

エクスポネンシャル・フィットネスの過去12か月の営業利益率(GAAP)

第4四半期、エクスポネンシャル・フィットネスは-9.9%の営業利益率を記録。継続的な赤字が懸念される。

一株当たり利益(EPS)

売上高の推移は企業の過去の成長を説明するが、一株当たり利益(EPS)の長期的な変化は、その成長の収益性を示す。例えば、過剰な広告費やプロモーション費用で売上を膨らませることも可能だ。

エクスポネンシャル・フィットネスの通年の利益は依然赤字だが、損失を縮小し、過去4年間でEPSを24.8%改善している。今後数四半期は、長期的な収益性を評価する上で重要な時期となる。

エクスポネンシャル・フィットネスの過去12か月のEPS(非GAAP)

第4四半期、エクスポネンシャル・フィットネスは調整後EPSを-0.91ドルと報告し、前年同期の-0.19ドルから悪化。アナリスト予想を下回った。今後12か月、ウォール街は楽観的で、エクスポネンシャル・フィットネスの通年EPSは-0.51ドルからプラスの0.96ドルに転じると予測している。

主要なポイント

今四半期、エクスポネンシャル・フィットネスがアナリストの売上予想を大きく上回ったことに感銘を受けた。EBITDAもウォール街の予想を上回ったことも喜ばしい。一方、通年の売上ガイダンスは未達で、EBITDAも予想を下回った。全体として、今四半期は弱い内容だった。報告直後、株価は10.3%下落し、7.23ドルとなった。

エクスポネンシャル・フィットネスは厳しい四半期だったかもしれないが、それが今すぐ投資のチャンスを生むのか?その判断には、評価額や企業の質、最新の収益状況といった大局的な視点も必要だ。詳細は無料の完全調査レポートで解説しているので、こちらからご覧ください。

用語とプライバシーポリシー

プライバシーダッシュボード

詳細情報