アメリカン・ウッドマーク(NASDAQ:AMWD)は、2025年度第4四半期の売上高がアナリスト予想を下回ったと報告 アメリカン・ウッドマーク(NASDAQ:AMWD)は、ウォール街の収益予想を下回り、売上高は前年同期比18.4%減の3億2430万ドルとなった。非GAAPベースの1株当たり純利益は0.45ドルで、アナリストのコンセンサス予想を大きく上回った。 今こそアメリカン・ウッドマークを買うべき時か?詳しい調査レポートで確認しよう。 ### アメリカン・ウッドマーク(AMWD)2025年度第4四半期のハイライト: * **売上高:** 3億2430万ドル(アナリスト予想:3億5970万ドル、18.4%減、予想未達) * **調整後EPS:** 0.45ドル(予想:0.11ドル、大きく上回る) * **調整後EBITDA:** 2159万ドル(予想:2367万ドル、8.8%未達) * **営業利益率:** -10.4%(前年同期の5.3%から低下) * **フリーキャッシュフロー:** -2188万ドル(前年同期の135万ドルから悪化) * **時価総額:** 7億5700万ドル ### 企業概要 小規模な木工所から始まったアメリカン・ウッドマークは、キャビネット製造企業であり、インスピレーションから設置まで顧客をサポートしている。 売上高の成長 -------------- 長期的な売上パフォーマンスは、その企業の全体的な質を示す指標となる。短期的な成功を収める企業もあるが、トップパフォーマーは何年も持続的な成長を享受している。アメリカン・ウッドマークは、過去5年間、売上が年平均1.8%のペースで減少し、安定した需要を生み出すことに苦戦してきた。これは良い結果とは言えず、低品質なビジネスであることを示唆している。  アメリカン・ウッドマークの四半期売上高 長期的な成長は最も重要だが、産業界では過去5年のデータだけでは新たな業界トレンドや需要サイクルを見逃す可能性がある。アメリカン・ウッドマークの最近のパフォーマンスは、需要が抑制されたままであり、過去2年間で売上が年率9.9%減少していることを示している。 アメリカン・ウッドマークの前年比売上高成長率 今四半期、アメリカン・ウッドマークはウォール街の予想を下回り、18.4%の売上高減少を報告し、3億2430万ドルの売上を記録した。 今後、売上高は今後12ヶ月間横ばいと予想されている。新製品やサービスの展開により、より良い売上高が期待されるものの、業界平均を下回っている。 ソフトウェアは世界を席巻しており、ほぼすべての産業に浸透している。これにより、ソフトウェア開発者の仕事を支援するツールの需要が高まっている。例えば、重要なクラウドインフラの監視、音声・映像機能の統合、コンテンツのスムーズなストリーミングなどだ。こちらから、次世代のメガトレンドに乗るためのおすすめ銘柄3つの無料レポートを入手できる。 営業利益率 -------------- アメリカン・ウッドマークの営業利益率は、過去12ヶ月間でわずかに変動したものの、概ね同じ水準を維持しており、過去5年間の平均は5.5%だ。この収益性は、産業企業としては乏しく、コスト構造の最適化不足と低い粗利益率が原因だ。 ストーリーは続く 利益率のトレンドを分析すると、アメリカン・ウッドマークの営業利益率は過去5年間ほぼ一定であり、改善にはつながっていない。 アメリカン・ウッドマークの過去12ヶ月の営業利益率(GAAP) 今四半期、アメリカン・ウッドマークは営業利益率が-10.4%となり、前年同期比で15.7ポイント低下した。営業利益率が粗利益率よりも大きく低下したことから、マーケティング、研究開発、管理コストの増加により効率性が低下したと推測される。 一株当たり利益(EPS) -------------- 売上高の推移は企業の過去の成長を説明するが、長期的なEPSの変化は、その成長の収益性を示す。例えば、過剰な広告や販促費用で売上を膨らませることもある。 アメリカン・ウッドマークにとって残念ながら、過去5年間のEPSは年率9.9%減少し、売上高以上に悪化している。これは、固定費の負担が縮小する需要に適応しづらくしていることを示している。 アメリカン・ウッドマークの過去12ヶ月のEPS(非GAAP) 売上と同様に、最近の期間でEPSを分析することで、新たなテーマやビジネスの展開を把握できる。 アメリカン・ウッドマークの2年間のEPSの年平均減少率は34.8%で、引き続きパフォーマンスが低迷していることを示している。これらの結果は、どの角度から見ても悪いものだ。 第4四半期、アメリカン・ウッドマークは調整後EPSが0.45ドルとなり、前年同期の1.05ドルから減少した。それでも、アナリスト予想を大きく上回った。今後12ヶ月間、ウォール街はアメリカン・ウッドマークの年間EPSが3.83ドルに縮小し、43.8%の減少を見込んでいる。 アメリカン・ウッドマーク第4四半期の主要なポイント ------------------------------------------------- アナリストのEPS予想を上回った点は良かったが、売上高は予想を下回り、EBITDAもウォール街の予想に届かなかった。全体として、やや弱い四半期だった。報告直後の株価は51.66ドルで横ばいだった。 アメリカン・ウッドマークの最新の決算は期待外れだった。1四半期だけでは企業の質を判断できないため、現在の株価で買いかどうかを検討しよう。私たちは、この最新四半期は長期的な企業の質の一部に過ぎないと考えている。質と評価を組み合わせることで、株の買い時を見極めることができる。詳しくは、無料の完全調査レポートで解説しているので、こちらからご覧ください。

アメリカン・ウッドマーク (NASDAQ:AMWD)、2025年度第4四半期の売上高がアナリスト予想を下回ると報告

アメリカン・ウッドマーク(NASDAQ:AMWD)は、2025年度第4四半期の売上高がアナリスト予想を下回ったと報告

アメリカン・ウッドマーク(NASDAQ:AMWD)は、ウォール街の収益予想を下回り、売上高は前年同期比18.4%減の3億2430万ドルとなった。非GAAPベースの1株当たり純利益は0.45ドルで、アナリストのコンセンサス予想を大きく上回った。

今こそアメリカン・ウッドマークを買うべき時か?詳しい調査レポートで確認しよう。

アメリカン・ウッドマーク(AMWD)2025年度第4四半期のハイライト:

企業概要

小規模な木工所から始まったアメリカン・ウッドマークは、キャビネット製造企業であり、インスピレーションから設置まで顧客をサポートしている。

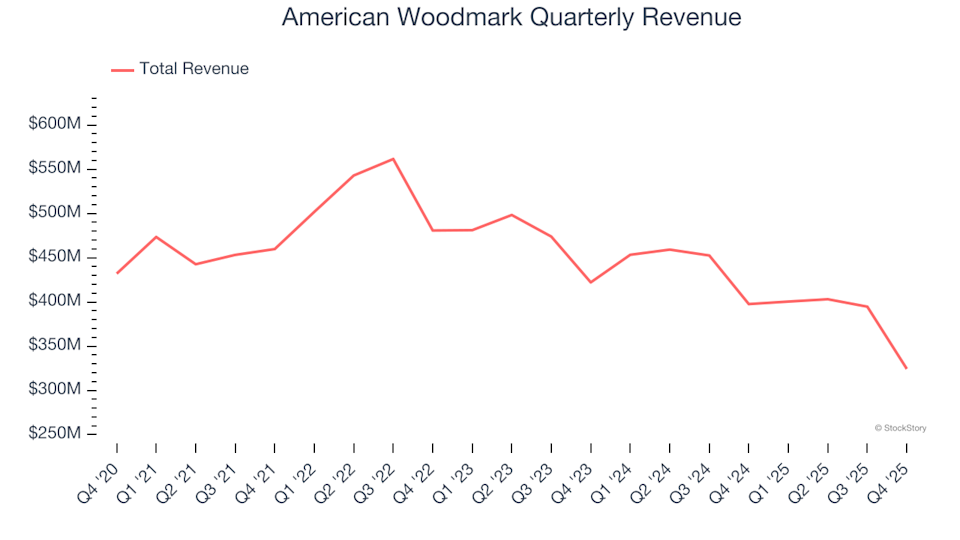

売上高の成長

長期的な売上パフォーマンスは、その企業の全体的な質を示す指標となる。短期的な成功を収める企業もあるが、トップパフォーマーは何年も持続的な成長を享受している。アメリカン・ウッドマークは、過去5年間、売上が年平均1.8%のペースで減少し、安定した需要を生み出すことに苦戦してきた。これは良い結果とは言えず、低品質なビジネスであることを示唆している。

アメリカン・ウッドマークの四半期売上高

長期的な成長は最も重要だが、産業界では過去5年のデータだけでは新たな業界トレンドや需要サイクルを見逃す可能性がある。アメリカン・ウッドマークの最近のパフォーマンスは、需要が抑制されたままであり、過去2年間で売上が年率9.9%減少していることを示している。

アメリカン・ウッドマークの前年比売上高成長率

今四半期、アメリカン・ウッドマークはウォール街の予想を下回り、18.4%の売上高減少を報告し、3億2430万ドルの売上を記録した。

今後、売上高は今後12ヶ月間横ばいと予想されている。新製品やサービスの展開により、より良い売上高が期待されるものの、業界平均を下回っている。

ソフトウェアは世界を席巻しており、ほぼすべての産業に浸透している。これにより、ソフトウェア開発者の仕事を支援するツールの需要が高まっている。例えば、重要なクラウドインフラの監視、音声・映像機能の統合、コンテンツのスムーズなストリーミングなどだ。こちらから、次世代のメガトレンドに乗るためのおすすめ銘柄3つの無料レポートを入手できる。

営業利益率

アメリカン・ウッドマークの営業利益率は、過去12ヶ月間でわずかに変動したものの、概ね同じ水準を維持しており、過去5年間の平均は5.5%だ。この収益性は、産業企業としては乏しく、コスト構造の最適化不足と低い粗利益率が原因だ。

ストーリーは続く

利益率のトレンドを分析すると、アメリカン・ウッドマークの営業利益率は過去5年間ほぼ一定であり、改善にはつながっていない。

アメリカン・ウッドマークの過去12ヶ月の営業利益率(GAAP)

今四半期、アメリカン・ウッドマークは営業利益率が-10.4%となり、前年同期比で15.7ポイント低下した。営業利益率が粗利益率よりも大きく低下したことから、マーケティング、研究開発、管理コストの増加により効率性が低下したと推測される。

一株当たり利益(EPS)

売上高の推移は企業の過去の成長を説明するが、長期的なEPSの変化は、その成長の収益性を示す。例えば、過剰な広告や販促費用で売上を膨らませることもある。

アメリカン・ウッドマークにとって残念ながら、過去5年間のEPSは年率9.9%減少し、売上高以上に悪化している。これは、固定費の負担が縮小する需要に適応しづらくしていることを示している。

アメリカン・ウッドマークの過去12ヶ月のEPS(非GAAP)

売上と同様に、最近の期間でEPSを分析することで、新たなテーマやビジネスの展開を把握できる。

アメリカン・ウッドマークの2年間のEPSの年平均減少率は34.8%で、引き続きパフォーマンスが低迷していることを示している。これらの結果は、どの角度から見ても悪いものだ。

第4四半期、アメリカン・ウッドマークは調整後EPSが0.45ドルとなり、前年同期の1.05ドルから減少した。それでも、アナリスト予想を大きく上回った。今後12ヶ月間、ウォール街はアメリカン・ウッドマークの年間EPSが3.83ドルに縮小し、43.8%の減少を見込んでいる。

アメリカン・ウッドマーク第4四半期の主要なポイント

アナリストのEPS予想を上回った点は良かったが、売上高は予想を下回り、EBITDAもウォール街の予想に届かなかった。全体として、やや弱い四半期だった。報告直後の株価は51.66ドルで横ばいだった。

アメリカン・ウッドマークの最新の決算は期待外れだった。1四半期だけでは企業の質を判断できないため、現在の株価で買いかどうかを検討しよう。私たちは、この最新四半期は長期的な企業の質の一部に過ぎないと考えている。質と評価を組み合わせることで、株の買い時を見極めることができる。詳しくは、無料の完全調査レポートで解説しているので、こちらからご覧ください。