* トークン化された米国債および非米国債は、2026年の最初の2か月間で市場価値を21億2000万ドル増加させました。一方、ステーブルコインは11億9000万ドルの増加にとどまっています。* 2026年第1四半期は、記録上最も強力なトークン化された債券の四半期になる見込みです。* 利回りを生むステーブルコインは、2026年のステーブルコイン供給の成長を牽引し、USDTやUSDCの数十億ドルの損失を部分的に相殺しています。ステーブルコインは、これまでほとんどの指標でトークン化された債券を凌駕しており、四半期ごとの供給拡大はしばしば数百億ドルに達してきました。しかし、2026年第1四半期の時点では、トークン化された債券市場は市場価値を21億2000万ドル増やし、ステーブルコインはわずか11億9000万ドルの増加にとどまっています。初めて、トークン化された債券は絶対額でステーブルコインよりも速く成長しています。一体何が変わったのでしょうか?*注:2026年第1四半期のデータは2026年2月24日までのものです。*## 市場は慎重になり、利回りが答えとなった暗号市場は困難な局面を乗り越えており、投資家はより安定した予測可能なリターンを提供する資産へと回転しています。トークン化された債券はほぼ理想的にその条件を満たしており、米国政府の債務に裏付けられ、実質的な利回りを生み出しています。今年はわずかに上昇しています。トークン化された債券は現在、「連続8四半期の拡大」を示しています。さらに、まだ四半期の途中ですが、「2026年第1四半期は記録上最も強力な四半期になる見込み」です。これは、需要が持続しているだけでなく、加速していることを示しています。そのため、2024年初頭から、トークン化された米国債は7億5000万ドルからほぼ110億ドルに成長し、およそ15倍に拡大しています。非米国債も同様の軌跡をたどり、同期間に1300万ドルから10億ドル超に急増しました。特に、非米国債はトークン化された債券市場内で着実に存在感を高めており、市場全体の時価総額に占める割合は、2年前の約1%から現在のほぼ9%に拡大しています。これは、米国債以外の資産への徐々に多様化が進んでいることを示しています。## ステーブルコイン供給も利回り志向にシフトステーブルコインの供給は、近年最悪の動きを見せています。2026年の最初の2か月間で、**イーサリアムのステーブルコイン供給はすでに80億ドル以上減少**しており、2022年第2四半期以来最悪の結果です。これに伴い、USDTとUSDCはそれぞれ32億ドルと5億ドルの供給を失っています。従来の指標では、これはセクターの縮小を示すことになります。しかし、総ステーブルコイン供給はほとんど変化していません。なぜなら、「市場は利回りを軸に再構築されている」からです。2026年に絶対的な供給増加を示したステーブルコインの中では、**USDY**、**sUSDS**、**USYC**、**syrupUSDC**などの利回りを生む資産がトップを占めています。その他の主要なパフォーマーも、利回り生成メカニズムと密接に関連しています。例えば、**USDS**は主にsUSDSへの入り口として機能し、**USD1**はWorld Liberty Marketsの立ち上げによりDeFiのユーティリティと利回りアクセスが拡大しています。間接的な利回りであっても、採用を促進していることは明らかです。全体として、2026年の利回りを生むステーブルコインは5%の増加を示しており、現在のステーブルコインセクターで最も好調なセグメントとなっています。## これが業界に示す意味強気市場では、ステーブルコインは流動性の手段として活躍し、積極的な投機の傍らに位置します。より慎重な環境では、遊休資本にはコストがかかり、プロトコルやユーザーはより働きかけるオンチェーンの仕組みを求めます。もし弱気相場が続く場合、利回りを生むステーブルコインやトークン化された債券は、安定性と一貫したリターンを求める投資家により拡大し続けるでしょう。利回りを生む資産の成長は、暗号市場を超えてすでに顕著になっています。ワシントンでは、ステーブルコインの利回りは米国の暗号規制の議論の中で最も議論を呼ぶトピックの一つとなっています。具体的には、中央集権型取引所がステーブルコイン残高に対して利回りを支払うことを許可すべきかどうかという問題です。銀行はこれを預金業務への直接的な脅威と見なしています。この議論は、ここで取り上げたDeFiネイティブの利回り商品ほど広範ではありませんが、根底にある変化は同じです。すなわち、暗号資産の利回りはもはやニッチな特徴ではなく、期待されるものとなりつつあり、伝統的金融もこれを真剣に受け止め、法規制を通じて反発しています。

トークナイズされた国債が史上初めてステーブルコインの成長を上回る

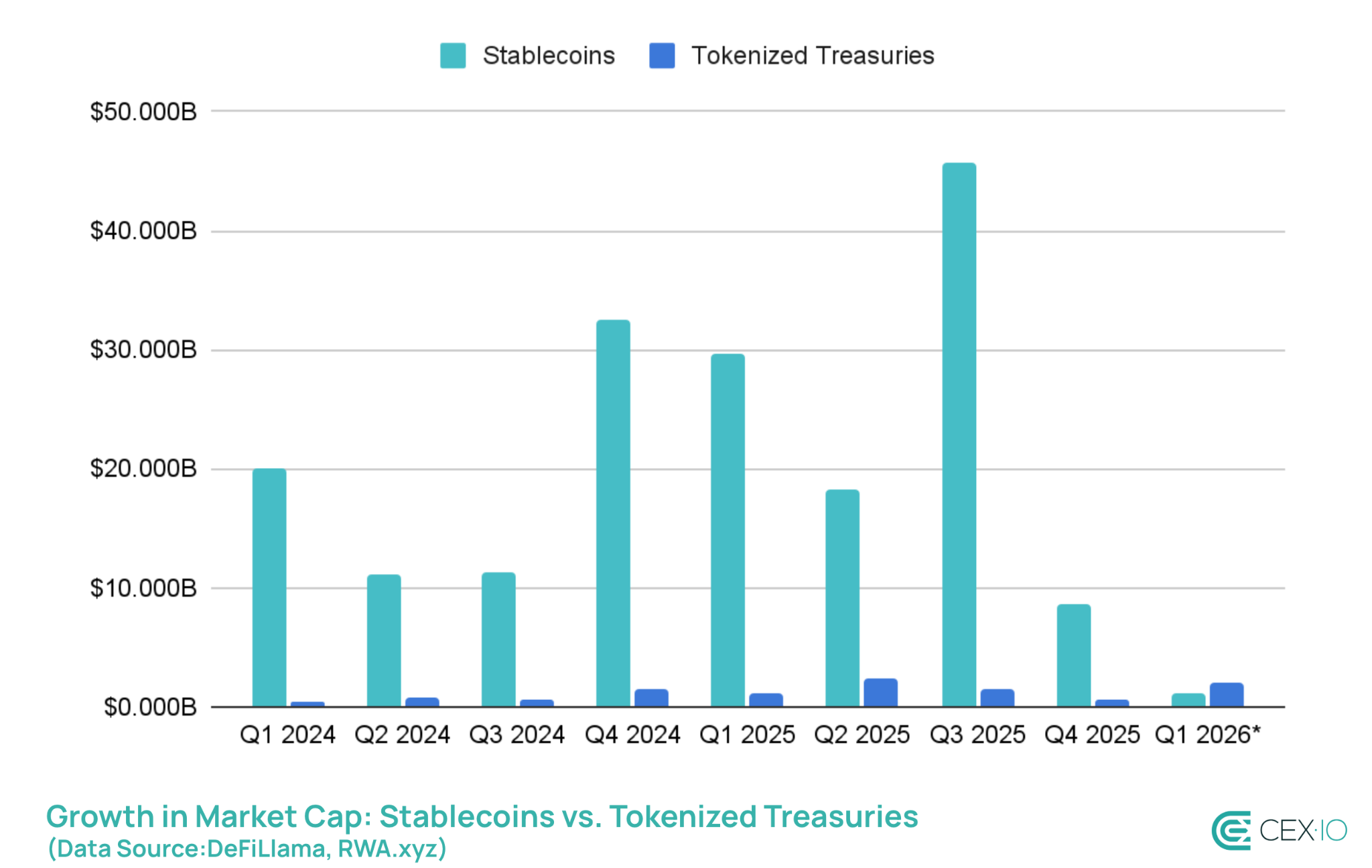

ステーブルコインは、これまでほとんどの指標でトークン化された債券を凌駕しており、四半期ごとの供給拡大はしばしば数百億ドルに達してきました。しかし、2026年第1四半期の時点では、トークン化された債券市場は市場価値を21億2000万ドル増やし、ステーブルコインはわずか11億9000万ドルの増加にとどまっています。初めて、トークン化された債券は絶対額でステーブルコインよりも速く成長しています。

一体何が変わったのでしょうか?

市場は慎重になり、利回りが答えとなった

暗号市場は困難な局面を乗り越えており、投資家はより安定した予測可能なリターンを提供する資産へと回転しています。トークン化された債券はほぼ理想的にその条件を満たしており、米国政府の債務に裏付けられ、実質的な利回りを生み出しています。今年はわずかに上昇しています。

トークン化された債券は現在、「連続8四半期の拡大」を示しています。さらに、まだ四半期の途中ですが、「2026年第1四半期は記録上最も強力な四半期になる見込み」です。これは、需要が持続しているだけでなく、加速していることを示しています。

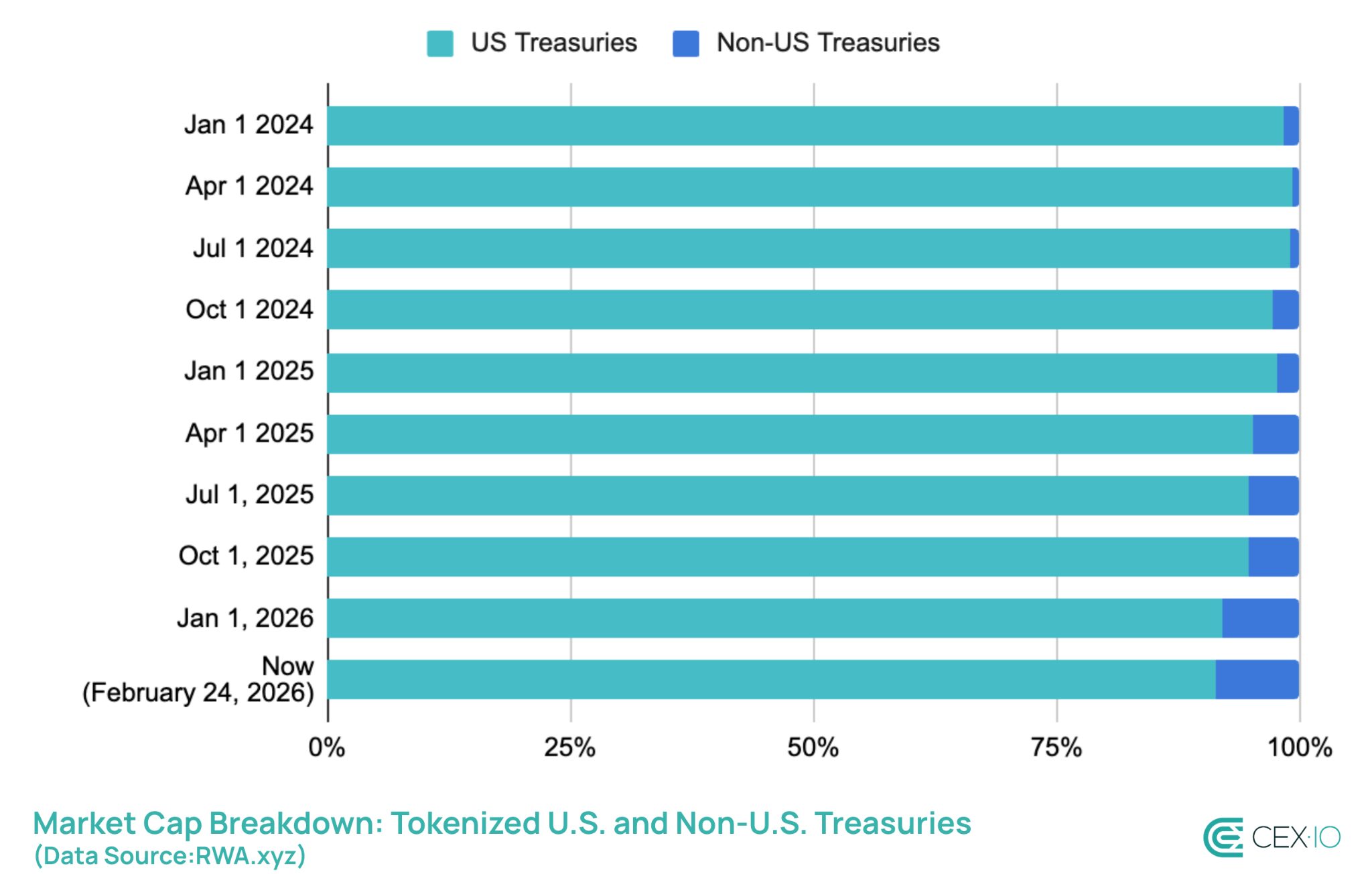

そのため、2024年初頭から、トークン化された米国債は7億5000万ドルからほぼ110億ドルに成長し、およそ15倍に拡大しています。非米国債も同様の軌跡をたどり、同期間に1300万ドルから10億ドル超に急増しました。

特に、非米国債はトークン化された債券市場内で着実に存在感を高めており、市場全体の時価総額に占める割合は、2年前の約1%から現在のほぼ9%に拡大しています。これは、米国債以外の資産への徐々に多様化が進んでいることを示しています。

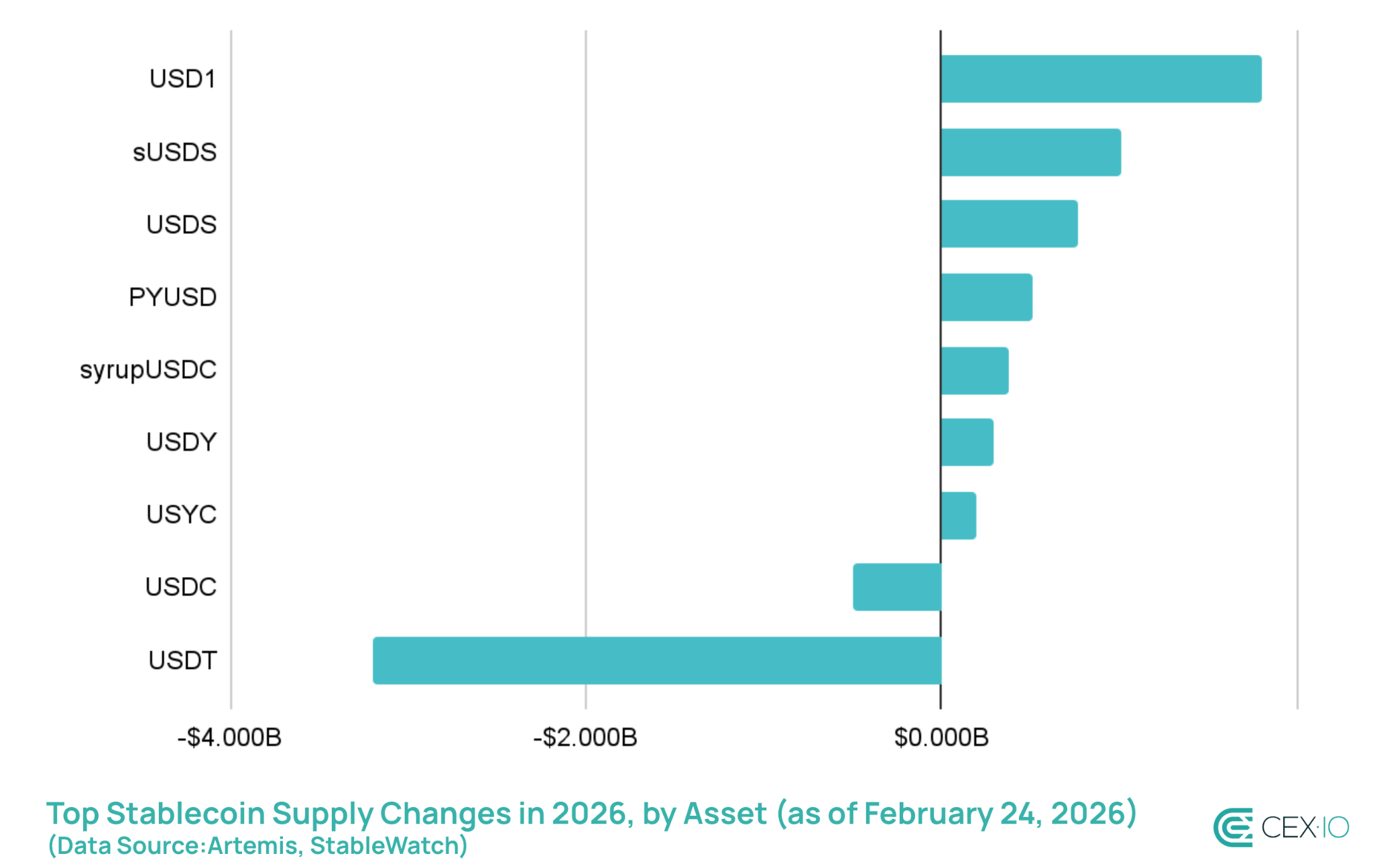

ステーブルコインの供給は、近年最悪の動きを見せています。2026年の最初の2か月間で、イーサリアムのステーブルコイン供給はすでに80億ドル以上減少しており、2022年第2四半期以来最悪の結果です。これに伴い、USDTとUSDCはそれぞれ32億ドルと5億ドルの供給を失っています。

従来の指標では、これはセクターの縮小を示すことになります。しかし、総ステーブルコイン供給はほとんど変化していません。なぜなら、「市場は利回りを軸に再構築されている」からです。

2026年に絶対的な供給増加を示したステーブルコインの中では、USDY、sUSDS、USYC、syrupUSDCなどの利回りを生む資産がトップを占めています。その他の主要なパフォーマーも、利回り生成メカニズムと密接に関連しています。例えば、USDSは主にsUSDSへの入り口として機能し、USD1はWorld Liberty Marketsの立ち上げによりDeFiのユーティリティと利回りアクセスが拡大しています。間接的な利回りであっても、採用を促進していることは明らかです。

これが業界に示す意味

強気市場では、ステーブルコインは流動性の手段として活躍し、積極的な投機の傍らに位置します。より慎重な環境では、遊休資本にはコストがかかり、プロトコルやユーザーはより働きかけるオンチェーンの仕組みを求めます。もし弱気相場が続く場合、利回りを生むステーブルコインやトークン化された債券は、安定性と一貫したリターンを求める投資家により拡大し続けるでしょう。

利回りを生む資産の成長は、暗号市場を超えてすでに顕著になっています。ワシントンでは、ステーブルコインの利回りは米国の暗号規制の議論の中で最も議論を呼ぶトピックの一つとなっています。具体的には、中央集権型取引所がステーブルコイン残高に対して利回りを支払うことを許可すべきかどうかという問題です。銀行はこれを預金業務への直接的な脅威と見なしています。この議論は、ここで取り上げたDeFiネイティブの利回り商品ほど広範ではありませんが、根底にある変化は同じです。すなわち、暗号資産の利回りはもはやニッチな特徴ではなく、期待されるものとなりつつあり、伝統的金融もこれを真剣に受け止め、法規制を通じて反発しています。