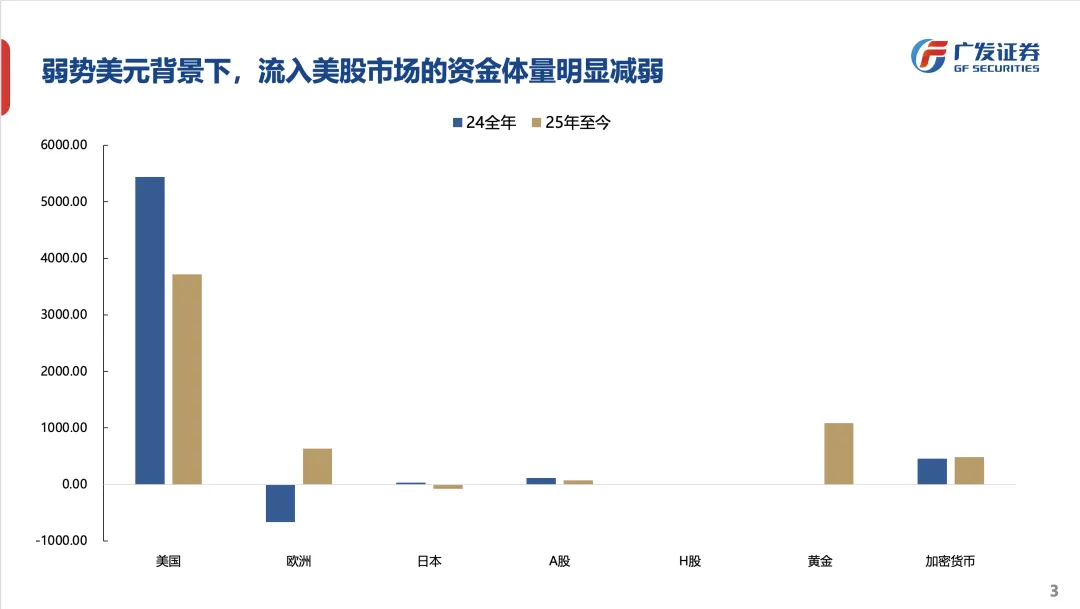

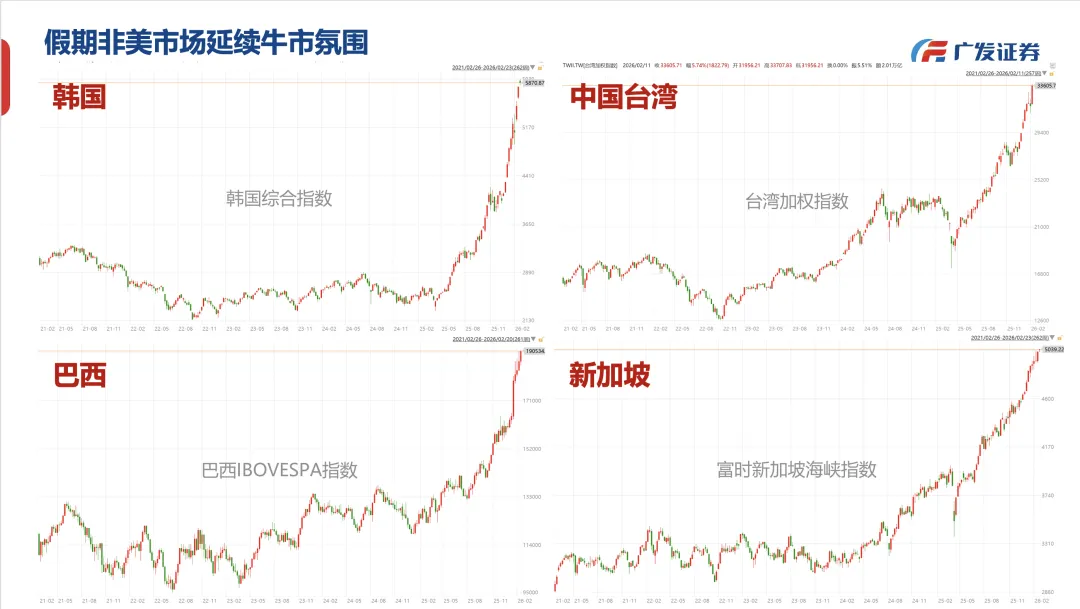

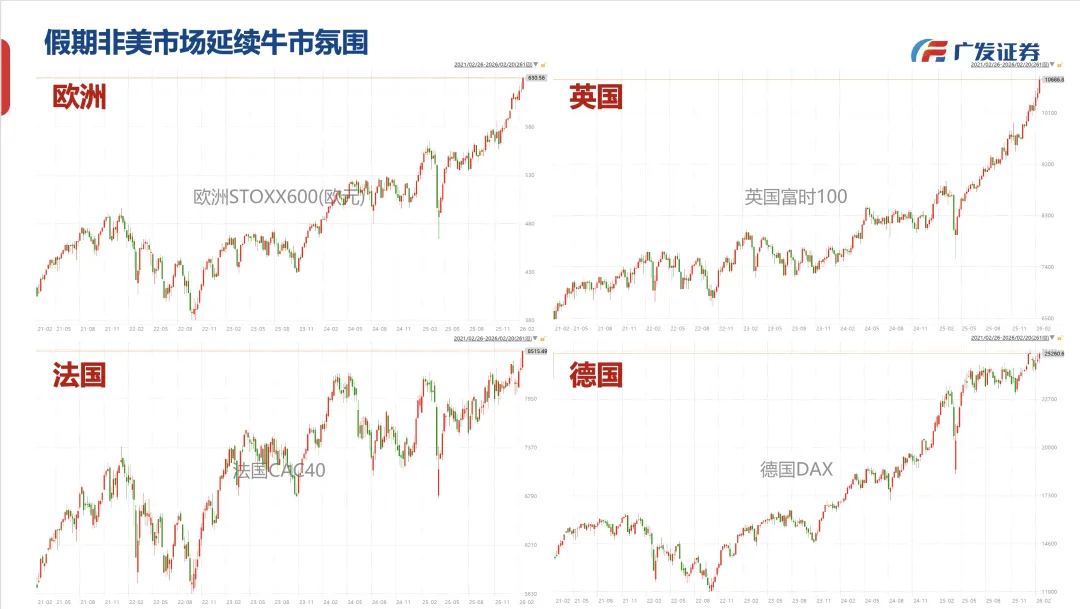

総合的に見て、春節期間の海外主要資産のパフォーマンス、世界的なマクロ経済および政策変数、産業の触媒作用を踏まえると、非米国資産は一般的に強気相場の雰囲気を継続し、リスク資産は上昇基調にあります。ヨーロッパ、東アジア、南米の複数国の株価指数は次々と過去最高値を更新しました。(これは25年の局面と類似しており、ドルは弱含みで変動し、非米国株式市場の流動性と株価パフォーマンスは米国市場を上回っています)一方で、これは休暇期間中に海外のリスク志向が高水準を維持し、休日前に一部投資家が懸念していた海外のブラックスワン要因が解消されたことを意味します。これにより、休後のA株は軽装で臨むことができるでしょう。(イラン問題は依然未解決ですが、グローバル資金は黒天鹅リスクのヘッジとして石油・ガス資産の配分を増やす傾向にあり、株式の保有を全面的に減らすわけではありません。)また、これは世界的な流動性が非常に潤沢な状態を維持していることも意味し、資金は期待される経済体や株式市場へと絶えず流入しています。この観点から、多くの変化の兆しが見える中国本土株も、グローバル資金の誘引力に期待が持てるでしょう。以上を踏まえ、私たちは休日前のレポート「天時地利人和:新たな上昇サイクル」の見解を維持します。さまざまな要因が順次条件を満たし、または事象が確定した段階で、自信を取り戻し、再び旗を掲げて、馬年の最初の上昇サイクルに備えることを提案します。リスク警告:地政学リスク、海外のインフレリスク、国内の経済成長安定政策に対する低い期待など。(出典:広発証券)

広発戦略:休暇中の非米国市場は引き続き強気ムードを維持、祝祭後のA株市場の軽装出陣に有利

総合的に見て、春節期間の海外主要資産のパフォーマンス、世界的なマクロ経済および政策変数、産業の触媒作用を踏まえると、非米国資産は一般的に強気相場の雰囲気を継続し、リスク資産は上昇基調にあります。ヨーロッパ、東アジア、南米の複数国の株価指数は次々と過去最高値を更新しました。

(これは25年の局面と類似しており、ドルは弱含みで変動し、非米国株式市場の流動性と株価パフォーマンスは米国市場を上回っています)

一方で、これは休暇期間中に海外のリスク志向が高水準を維持し、休日前に一部投資家が懸念していた海外のブラックスワン要因が解消されたことを意味します。これにより、休後のA株は軽装で臨むことができるでしょう。(イラン問題は依然未解決ですが、グローバル資金は黒天鹅リスクのヘッジとして石油・ガス資産の配分を増やす傾向にあり、株式の保有を全面的に減らすわけではありません。)

また、これは世界的な流動性が非常に潤沢な状態を維持していることも意味し、資金は期待される経済体や株式市場へと絶えず流入しています。この観点から、多くの変化の兆しが見える中国本土株も、グローバル資金の誘引力に期待が持てるでしょう。

以上を踏まえ、私たちは休日前のレポート「天時地利人和:新たな上昇サイクル」の見解を維持します。さまざまな要因が順次条件を満たし、または事象が確定した段階で、自信を取り戻し、再び旗を掲げて、馬年の最初の上昇サイクルに備えることを提案します。

リスク警告:地政学リスク、海外のインフレリスク、国内の経済成長安定政策に対する低い期待など。

(出典:広発証券)