アメリカ人の45〜54歳の退職資金準備:驚きの洞察========================================================================退職が近づくにつれ、調査データはこの年齢層の貯蓄状況とその金額の比較を示しています。_45〜54歳のアメリカ人のうち、60%以上が退職資金を貯めているものの、さまざまな経済的優先事項と競合しています。_Getty ImagesSara Clarke2026年2月22日(日)午後11:45(日本時間) 4分で読む### 重要なポイント* 40代と50代は最も稼ぎ盛りの時期であり、退職資金の積み立てや強化にとって重要な時期です。 * 教育費や介護などの優先事項が、長期的な退職資金の目標と衝突することが多いです。 * 貯蓄期間が短くなっても、40代や50代前半の戦略的な行動は、退職後の見通しを大きく改善することが可能です。### 45〜54歳のアメリカ人のうち、退職資金のある人の割合----------------------------------------------------------------45〜54歳の世帯は、多くの場合、最も稼ぎ盛りの時期にあり、キャリアの進展や資産の蓄積に伴い、収入と純資産が増加し続けています。連邦準備制度の _消費者金融調査_ によると、多くの人はまだピークの富に達していませんが、比較的高い収入と安定した雇用により、この時期は退職資金の積み立てを増やす重要な期間となっています。同時に、40代や50代前半の人々は、大学費用の支払いから高齢の親の支援まで、さまざまな経済的要求に直面しています。それでも、多くの人にとって退職資金の貯蓄は優先事項です。調査によると、2022年時点でこの年齢層の世帯の約62%が退職専用の口座に資金を持っており、これは2007年以来最高の参加率です。「この10年は、後から退職後の結果を大きく変えるのが非常に難しくなる時期です」と、アメリカ金融サービス大学の退職所得センターのディレクター、エリック・ルーディッグは述べています。「参加率は高く、残高は意味のある成長を見せ、世帯間の差も急速に拡大しています。」### これがあなたにとって重要な理由50代半ばに近づく人々にとって、この期間に行う金銭的決定は、将来の経済的安定に大きな影響を与える可能性があります。この年齢層の世帯の状況を把握することで、自分の進捗を客観的に理解でき、今の行動が将来にわたって効果的であることを再認識できます。### この年齢層の平均退職資金額----------------------------------------------------------------2022年に退職口座を持っていると報告した40代と50代前半の人々の中央値は11万5,000ドルでした。この数字は、より若い世代よりも高く、長い労働期間と貯蓄の蓄積期間を反映していますが、年長層には及びません。実務的には、中央値は全報告された残高の中間点を示し、半数の世帯がそれ以上、半数がそれ以下の貯蓄を持っています。平均値ではなく中央値を用いるのは、極端に高いまたは低い残高の影響を抑えるためです。この年齢層の退職資金の中央値は、2019年の調査からわずかに下がっていますが、数十年ぶりの高水準に近い状態です。このままでも、ルーディッグは、退職資金の貯蓄は引き続き最優先すべき財務目標であると述べています。彼は、50代に差し掛かる世帯の基本的な目標として、「年間支出の約5〜7倍の範囲で計画を立てること」を推奨し、「将来の支出に関する明確な仮定とともに」進めるべきだと指摘しています。### 40代と50代で退職資金の追いつき方------------------------------------------------40代と50代前半の人々にとって、退職計画は、長期的な積み立てから、タイムラインの短縮に伴い、より意識的な意思決定へと変化します。残りの労働年数が少なくなる中、コントロールできる範囲を最大限に活用することが重要です。退職資金を増やすための具体的な方法は次の通りです。* **対象者はキャッチアップ拠出を利用する**:50歳になると、標準的な年間上限を超える追加拠出が可能です。2026年には、401(k)、403(b)、政府の457プラン、スリフト貯蓄計画口座に少なくとも8,000ドルの追加拠出ができ、IRAには年間1,100ドルの追加拠出が可能です。 * **借金を減らしてキャッシュフローを改善**:クレジットカードなどの高金利の借金を返済することで、退職資金への拠出を増やしやすくなります。キャッシュを解放すれば、退職やその他の貯蓄に回せる資金が増え、小さな増加でも長期的に積み重なります。 * **大きなミスを避ける**:時間が少なくなると、失敗からの回復も難しくなります。ルーディッグは、市場の下落時にパニック売りをしないこと、成人した子供への経済的支援を自己の安全を犠牲にして行わないこと、仕事や健康の制約があっても「あと数年だけ働く」ことを前提にしないことを警告しています。残りの時間が少なくても、今の段階でターゲットを絞った行動を取ることで、貯蓄のギャップを縮め、退職準備を強化できます。オリジナルの記事はInvestopediaでご覧ください。Terms and Privacy Policyプライバシーダッシュボードもっと詳しく

45〜54歳のアメリカ人が退職後のために貯めている金額:驚きの洞察

アメリカ人の45〜54歳の退職資金準備:驚きの洞察

退職が近づくにつれ、調査データはこの年齢層の貯蓄状況とその金額の比較を示しています。

45〜54歳のアメリカ人のうち、60%以上が退職資金を貯めているものの、さまざまな経済的優先事項と競合しています。

Getty Images

Sara Clarke

2026年2月22日(日)午後11:45(日本時間) 4分で読む

重要なポイント

40代と50代は最も稼ぎ盛りの時期であり、退職資金の積み立てや強化にとって重要な時期です。

教育費や介護などの優先事項が、長期的な退職資金の目標と衝突することが多いです。

貯蓄期間が短くなっても、40代や50代前半の戦略的な行動は、退職後の見通しを大きく改善することが可能です。

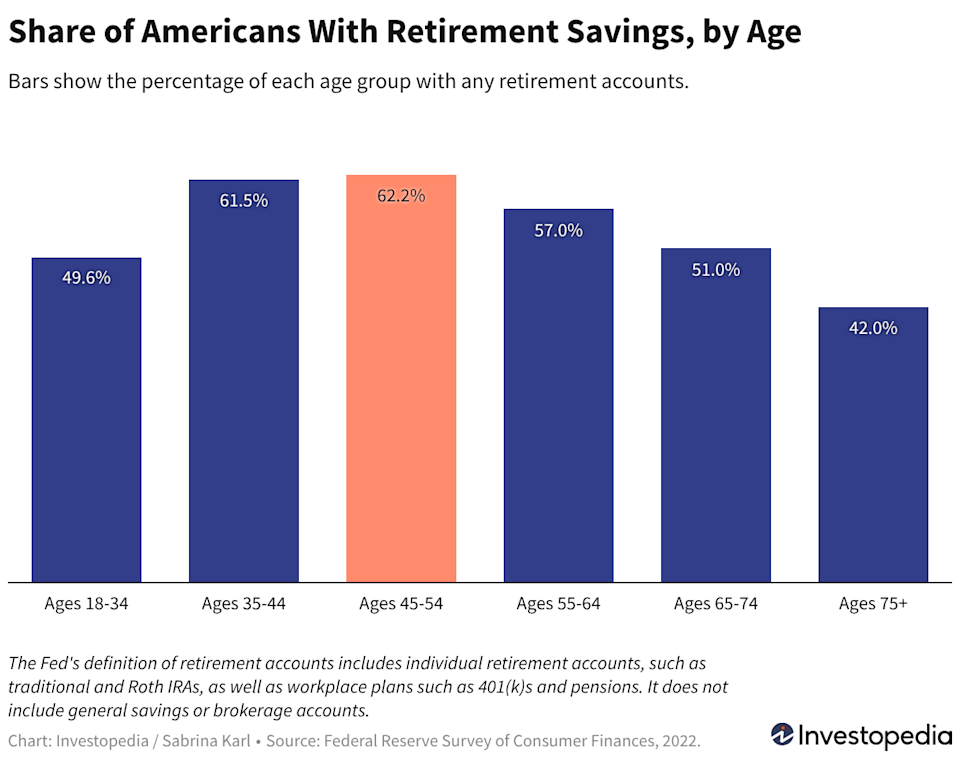

45〜54歳のアメリカ人のうち、退職資金のある人の割合

45〜54歳の世帯は、多くの場合、最も稼ぎ盛りの時期にあり、キャリアの進展や資産の蓄積に伴い、収入と純資産が増加し続けています。連邦準備制度の 消費者金融調査 によると、多くの人はまだピークの富に達していませんが、比較的高い収入と安定した雇用により、この時期は退職資金の積み立てを増やす重要な期間となっています。

同時に、40代や50代前半の人々は、大学費用の支払いから高齢の親の支援まで、さまざまな経済的要求に直面しています。それでも、多くの人にとって退職資金の貯蓄は優先事項です。調査によると、2022年時点でこの年齢層の世帯の約62%が退職専用の口座に資金を持っており、これは2007年以来最高の参加率です。

「この10年は、後から退職後の結果を大きく変えるのが非常に難しくなる時期です」と、アメリカ金融サービス大学の退職所得センターのディレクター、エリック・ルーディッグは述べています。「参加率は高く、残高は意味のある成長を見せ、世帯間の差も急速に拡大しています。」

これがあなたにとって重要な理由

50代半ばに近づく人々にとって、この期間に行う金銭的決定は、将来の経済的安定に大きな影響を与える可能性があります。この年齢層の世帯の状況を把握することで、自分の進捗を客観的に理解でき、今の行動が将来にわたって効果的であることを再認識できます。

この年齢層の平均退職資金額

2022年に退職口座を持っていると報告した40代と50代前半の人々の中央値は11万5,000ドルでした。この数字は、より若い世代よりも高く、長い労働期間と貯蓄の蓄積期間を反映していますが、年長層には及びません。

実務的には、中央値は全報告された残高の中間点を示し、半数の世帯がそれ以上、半数がそれ以下の貯蓄を持っています。平均値ではなく中央値を用いるのは、極端に高いまたは低い残高の影響を抑えるためです。この年齢層の退職資金の中央値は、2019年の調査からわずかに下がっていますが、数十年ぶりの高水準に近い状態です。

このままでも、ルーディッグは、退職資金の貯蓄は引き続き最優先すべき財務目標であると述べています。彼は、50代に差し掛かる世帯の基本的な目標として、「年間支出の約5〜7倍の範囲で計画を立てること」を推奨し、「将来の支出に関する明確な仮定とともに」進めるべきだと指摘しています。

40代と50代で退職資金の追いつき方

40代と50代前半の人々にとって、退職計画は、長期的な積み立てから、タイムラインの短縮に伴い、より意識的な意思決定へと変化します。残りの労働年数が少なくなる中、コントロールできる範囲を最大限に活用することが重要です。退職資金を増やすための具体的な方法は次の通りです。

対象者はキャッチアップ拠出を利用する:50歳になると、標準的な年間上限を超える追加拠出が可能です。2026年には、401(k)、403(b)、政府の457プラン、スリフト貯蓄計画口座に少なくとも8,000ドルの追加拠出ができ、IRAには年間1,100ドルの追加拠出が可能です。

借金を減らしてキャッシュフローを改善:クレジットカードなどの高金利の借金を返済することで、退職資金への拠出を増やしやすくなります。キャッシュを解放すれば、退職やその他の貯蓄に回せる資金が増え、小さな増加でも長期的に積み重なります。

大きなミスを避ける:時間が少なくなると、失敗からの回復も難しくなります。ルーディッグは、市場の下落時にパニック売りをしないこと、成人した子供への経済的支援を自己の安全を犠牲にして行わないこと、仕事や健康の制約があっても「あと数年だけ働く」ことを前提にしないことを警告しています。

残りの時間が少なくても、今の段階でターゲットを絞った行動を取ることで、貯蓄のギャップを縮め、退職準備を強化できます。

オリジナルの記事はInvestopediaでご覧ください。

Terms and Privacy Policy

プライバシーダッシュボード

もっと詳しく