* * ***トップのフィンテックニュースとイベントを発見しよう!****FinTech Weeklyのニュースレターに登録しよう****JPモルガン、コインベース、ブラックロック、クラーナなどの経営幹部が読んでいます*** * *シャリーア準拠の金融は、従来の銀行や投資システムに代わる価値観に基づく選択肢です。イスラム法(シャリーア)に根ざしたこの金融システムは、公平性、透明性、リスク共有を促進しながら、宗教的・倫理的原則を遵守します。この包括的なガイドでは、イスラム金融の基礎、主要な商品、最近の市場動向、技術革新が未来をどのように形作っているかについて詳しく解説します。シャリーア準拠金融の基本原則----------------------------シャリーア準拠の金融の基盤は、公平性、透明性、倫理的行動を確保するために設計されたいくつかの重要な原則にあります。その中でも特に重要なのはリスク共有であり、これにより取引に関わる双方が利益と損失の可能性を共有します。従来の金融では、貸し手が利息契約を通じてリスクを借り手に移すことが一般的ですが、イスラム金融ではこの公平な分配により搾取を防ぎ、倫理的なパートナーシップを促進し、透明性を高め、実体経済への投資を支援します。また、利益と損失を公平に分かち合うことで金融の安定性と社会正義も向上します。### **リバラ(利息)の禁止** イスラム金融では、利息を得たり支払ったりすることは厳しく禁じられています。その代わりに、株式参加、資産担保取引、取引を通じて利益を得ます。この原則はリスク共有と一致し、金融機関は投資のリスクに積極的に関与し、保証された利息を得ることはありません。### リスク共有契約リスク共有契約は、シャリーア準拠金融の中心であり、富と責任の公平な分配というイスラムの基本原則を反映しています。資本提供者と起業家が出資比率に応じて利益と損失を分かち合う二つの主要な形態があります。 * マダラバ(Mudarabah):一方が資本を提供し、もう一方が事業を管理するパートナーシップ。利益は合意した比率で分配され、損失は資本提供者が負担。ただし、過失による損失は除く。 * ムシャラカ(Musharakah):両者が資本を出し合い、利益と損失を比例配分する共同事業。責任と利益の共有を促進します。### 資産担保融資 取引は実体のある資産やサービスに結びついている必要があり、投機を避け、実体経済活動を促進します。これにより、双方が取引の成功に関心を持つことになります。### ガラル(過度の不確実性)の禁止 契約は透明性を持ち、条件や条項が明確に定められている必要があります。この原則はリスク共有を強化し、関係者全員がリスクを十分に理解していることを保証します。### 倫理的投資(ハラールファイナンス) 投資は、アルコール、ギャンブル、豚肉産業などのイスラム倫理に反する業界を除き、倫理的基準に準拠した企業に限定されます。倫理的な事業に投資することで、金融機関と投資家は道徳的責任とリスクを共有します。### ザカート(慈善寄付) 資産の2.5%を義務的に寄付するザカートは、社会福祉を支援し、公平な富の再分配を促進します。例えば、倫理的産業に投資するイスラム金融の投資ファンドを想像してください。投資家が倫理的産業に投資し、年末に総資産(リターン、貯蓄、その他資産を含む)を計算した結果、純資産が10万ドルだったとします。イスラムの原則に従えば、対象資産に対して2.5%のザカートを支払う義務があります。これは2,500ドルに相当します。多くのイスラム金融商品を提供する金融機関は、自動化されたザカート計算ツールや認定慈善団体への資金配分を通じてこのプロセスを支援しています。これらの団体は貧困削減、教育、医療などの社会的に有益な活動に焦点を当てています。このシナリオでは、投資家の資産はザカートによって浄化されるだけでなく、社会福祉システムに貢献し、必要な人々を支援することになり、イスラム金融の倫理的基盤と一致します。* * ***おすすめの読み物:****ディルショド・ジュマニヤゾフとのインタビュー:倫理を超えたシャリーア準拠金融*** * *従来の金融とシャリーア準拠金融の比較シャリーア準拠金融の主要セクター----------------------------シャリーア準拠の金融は、多様なニーズに応えるために幅広いセクターにわたり展開されており、個人、企業、機関のための金融サービスを提供しながら、イスラムの倫理規範を遵守しています。個人向けの銀行サービスから最先端のフィンテック革新まで、それぞれのセクターが公平性、透明性、責任ある金融実践を促進する重要な役割を果たしています。ここでは、シャリーア準拠金融の四つの主要な柱、すなわち銀行、投資、事業資金調達、そして金融技術(フィンテック)について詳しく解説します。### シャリーア準拠銀行イスラム銀行は、従来の銀行に代わる倫理的選択肢を提供し、前述の原則を遵守しています。主に二つのタイプの口座があります。 * 当座預金口座:資金は信託に基づき、要求に応じて返済され、利息はつきません。 * 貯蓄口座:マダラバ契約のもと、利益は預金者と銀行が合意した比率で分配されます。一般的な銀行商品には次のようなものがあります。 * ムラバハ(コストプラス融資):銀行が資産を購入し、事前に合意したマークアップを付けて顧客に販売。 * イジャラ(リース):銀行が資産をリースし、契約完了時に所有権が移転。 * カルド・ハサン(善意の貸付):慈善や社会的目的のための無利子融資。### シャリーア準拠投資イスラム金融の投資は、倫理的で責任ある事業に焦点を当てています。特に、シャリーアに準拠した株式は、イスラムの倫理基準を満たす企業の株式を指します。これらの株式は、アルコール、ギャンブル、豚肉産業などに関わる企業を除外しています。シャリーア準拠投資の例は次の通りです。 * 株式投資:特定の倫理的・財務的基準を満たすシャリーア適合株のみ許可。 * スクーク(イスラム債券):資産担保証券として構成され、基礎資産から得られる収益から利益を得る。 * イスラムミューチュアルファンド:シャリーア適合株やその他の許可された資産に投資する多様なファンド。投資家は、ビジネス活動と財務比率の両面からシャリーア適合性を評価するシャリーアスクリーニングを利用し、適合性を確認します。### イスラム金融における事業資金調達イスラム金融の事業資金調達は、公平性、リスク共有、倫理的投資の原則に沿って構築されています。従来の利息ベースの融資とは異なり、イスラムの事業資金調達メカニズムは、資金提供者と起業家がリスクとリターンを共有する仕組みです。これにより、協力関係が深まり、金融包摂と長期的な持続可能性が促進されます。#### マダラバ(利益分配型パートナーシップ)マダラバは、資本(ラブ・アル=マル)を提供する一方、管理や労働を行う(ムダリブ)パートナーシップです。特にスタートアップや小規模事業、資本不足の起業家に適しています。この契約では、事業から得られる利益は事前に合意した比率で分配されます。例えば、投資家が70%、起業家が30%の利益を受け取るとします。ただし、損失は、過失や管理ミスがない限り、資本提供者が負担します。起業家の損失は、投資した時間と労力に相当します。この仕組みは、借金返済のプレッシャーなしに起業家の革新と成功を促し、投資家はイスラム倫理に沿った投資機会を多様化できます。#### ムシャラカ(合弁事業)ムシャラカは、共同所有と相互協力を重視した重要な資金調達形態です。マダラバと異なり、全てのパートナーが資本や努力を出し合い、利益と損失を比例配分します。合意に基づき、利益と損失を分配します。このモデルは、さまざまな産業に適用可能で、不動産開発や大規模工業プロジェクトなどに利用されます。例えば、二つの企業が新工場の資金調達のためにムシャラカ契約を結び、それぞれ50%ずつ資本を出し合うケースです。工場の利益は、均等または合意した比率で分配されます。この構造は、全てのパートナーが事業運営に積極的に関与することを促し、資本の効率的な利用とリスクの公平な分散を実現します。#### ムラバハ(貿易資金調達)ムラバハは、イスラム金融で最も一般的な資金調達手段の一つで、特に貿易や資産取得に有効です。直接融資の代わりに、銀行や金融機関が商品や資産を顧客のために購入し、事前に合意したマークアップで販売します。例えば、小規模企業が新しい機械を購入するためにイスラム銀行に融資を申し込む場合、銀行は直接供給者から機械を購入し、コストプラスの価格で企業に販売します。企業は、その後、合意した期間にわたり分割払いで返済します。従来の利息を伴う融資と異なり、ムラバハは利益率についての透明な事前合意に基づき、両者の不確実性を排除します。これにより、取引条件が明確になり、シャリーアの原則に沿った資産にリンクされた取引となります。#### サラム(前払い資金調達)サラム契約は、買い手が商品やサービスの代金を前払いし、将来の一定日に引き渡す契約です。農業資金調達に特に有効で、農家が収穫前に資金を必要とする場合に利用されます。サラム契約では、金融機関が農家に資金を前払いし、小麦やナツメヤシなどの作物の栽培を支援します。見返りとして、農家は約束した時期に一定量の作物を引き渡す義務を負います。価格は、引き渡し時の市場価格より低く設定されることが多く、早期資金調達のインセンティブとなるとともに、両者の安全性を高めます。このモデルは、生産者の運転資金を確保し、収穫前に販売を確定させることで市場価格の安定化に寄与し、不確実性を軽減します。* * *### **おすすめの読み物:*** **Offa、シャリーア準拠のBuy-to-Letファイナンスへのアクセス拡大*** * *### シャリーア準拠フィンテックの革新シャリーア準拠のフィンテックは、イスラム金融商品をよりアクセスしやすく、効率的に、透明性を高めて提供する上でますます重要な役割を果たしています。先進技術とイスラム金融の倫理・リスク共有原則を融合させることで、金融包摂のギャップを埋め、シャリーア準拠の金融サービスへのアクセスを民主化しています。これらの革新は、複雑な金融取引を簡素化し、投資家や企業に完全なコンプライアンスを確保するツールを提供します。以下に、シャリーア準拠金融を変革している最も影響力のある技術を詳述します。#### クラウドファンディングプラットフォームクラウドファンディングは、倫理的な事業資金調達の強力な手段として台頭しています。シャリーア準拠のクラウドファンディングは、マダラバ(利益分配)やムシャラカ(合弁)といった契約に基づき、個人が資金をプールし、公平に利益と損失を分かち合います。例えば、ハラール食品事業を立ち上げたい起業家は、利息に基づかないクラウドファンディングを通じて資金を調達できます。投資家は、利益の一部を受け取る代わりに資金を提供し、事前に合意したマダラバ契約に基づきます。あるいは、ムシャラカ構造では、全ての出資者が事業の所有権を共有し、意思決定に参加します。これらのプラットフォームは、小規模投資家が倫理的事業に参加できる機会を提供し、スタートアップにとっても重要な資金源となり、シャリーアの原則を侵害しません。#### ピア・ツー・ピア(P2P)レンディング(Qard Hasan)P2Pレンディングは、個人や企業が従来の金融仲介者を介さずに資金を調達できる革新的な手段です。イスラム金融の文脈では、Qard Hasanモデルに従い、無利子の貸付を行います。この仕組みでは、貸し手は利息を期待せずに資金を提供し、借り手は元本のみを返済します。特に、小規模企業や起業家、個人の経済的救済を目的とした利用に適しています。Qard Hasanローンを提供するプラットフォームは、金融包摂を促進し、コミュニティの連帯と相互扶助に基づく倫理的支援を実現します。#### ブロックチェーン技術ブロックチェーンは、透明性、安全性、効率性を高めることで、イスラム金融に革命をもたらしています。最も有望な応用例の一つは、スクーク(イスラム債券)の発行です。従来のスクーク発行には複雑な書類作成と多くの仲介者が関わり、コストと時間がかかっていました。ブロックチェーンは、取引の分散型・不変の台帳を作成し、所有権移転、利益分配、コンプライアンス監視を安全に記録します。これにより、取引コストが削減され、透明性が向上し、不正や操作のリスクも低減します。バーレーンやマレーシアなどの国々は、すでにブロックチェーンを活用したスクーク発行の検討を始めており、イスラム金融の革新とシャリーアの厳格な遵守を両立させています。#### ロボアドバイザリーロボアドバイザリーは、個人のシャリーア適合株やその他の金融商品への投資方法を変革しています。これらのデジタルプラットフォームは、アルゴリズムとAIを駆使し、ユーザーの好みやリスク許容度、金融目標に基づいた自動化された投資アドバイスを提供します。ハラール投資ポートフォリオを構築したい個人は、ロボアドバイザリーサービスを利用して、ギャンブル、アルコール、利息を伴う金融機関の株式など、非適合資産を自動的に除外できます。ポートフォリオは継続的にリバランスされ、シャリーアのスクリーニング基準に適合し続けます。Wahed Investのようなプラットフォームは、倫理的投資をより身近にし、特に若い投資家に人気です。#### AIを活用したザカート計算ツールザカートは、イスラム金融の重要な柱であり、その計算は複雑です。現金、金、事業収入、投資などさまざまな資産クラスの資産を評価する必要があります。AIを活用したザカート計算ツールは、リアルタイムの財務データに基づき自動的に計算を行います。ユーザーは資産と負債を入力し、システムは適切なザカート額を自動算出します。これにより、イスラム法への完全な準拠が保証されます。一部の高度なプラットフォームでは、適格な慈善団体への自動支払いも可能で、宗教的義務を果たしつつ社会福祉に貢献できる仕組みも整っています。市場動向と成長データ--------------------近年、イスラム金融業界は大きな成長を遂げています。 * 世界のイスラム金融市場は、2024年の3.49兆ドルから2034年には5.75兆ドルへと年平均成長率5.13%で拡大予測。 * スクークの発行額は2024年3月時点で468億ドルに達し、2023年の382億ドルから増加。 * MENA(中東・北アフリカ)が主要市場であり、アジア太平洋地域も急速に成長中。 * AAOIFI(イスラム金融監督協会)は、スクーク発行の規制を強化し、投資家保護を向上させている。 * 英国では、シャリーア準拠の年金基金が大きく成長し、30%のリターンと1億8千万ポンドの資産増加を実現。国家支援の schemes(例:Nest)も好調。シャリーア適合株の需要は高まっており、倫理的投資の機会を求める投資家が増えています。課題と今後の展望----------------イスラム金融は、いくつかの課題に直面しています。 * 規制の複雑さ:地域ごとに異なるシャリーア適合の解釈。 * 教育と認知度:多くの投資家がイスラム金融の原則を理解していない。 * 技術のスケーラビリティ:フィンテック導入とシャリーア法の遵守の両立。それでも、将来は次のような展望が期待されています。 * アフリカや中央アジアなど未開拓市場への進出。 * ESG(環境・社会・ガバナンス)フレームワークとの連携。 * AIやブロックチェーンの活用による透明性と効率性の向上。倫理的投資への関心が高まる中、シャリーア適合株の需要は今後も増加し、ムスリム・非ムスリム問わず投資家を惹きつけるでしょう。結論:シャリーア準拠金融の重要性----------------------------シャリーア準拠金融は、倫理的な資金運用の新しいアプローチを提供します。公平性、透明性、社会的責任を重視し、ムスリムだけでなく非ムスリムの投資家にも魅力的です。成長予測や需要の高まり、技術革新とともに、イスラム金融は世界の金融の未来をリードする重要な役割を果たすことが期待されています。

シャリーア準拠の金融の包括的ガイド:原則、成長、革新

トップのフィンテックニュースとイベントを発見しよう!

FinTech Weeklyのニュースレターに登録しよう

JPモルガン、コインベース、ブラックロック、クラーナなどの経営幹部が読んでいます

シャリーア準拠の金融は、従来の銀行や投資システムに代わる価値観に基づく選択肢です。イスラム法(シャリーア)に根ざしたこの金融システムは、公平性、透明性、リスク共有を促進しながら、宗教的・倫理的原則を遵守します。

この包括的なガイドでは、イスラム金融の基礎、主要な商品、最近の市場動向、技術革新が未来をどのように形作っているかについて詳しく解説します。

シャリーア準拠金融の基本原則

シャリーア準拠の金融の基盤は、公平性、透明性、倫理的行動を確保するために設計されたいくつかの重要な原則にあります。その中でも特に重要なのはリスク共有であり、これにより取引に関わる双方が利益と損失の可能性を共有します。従来の金融では、貸し手が利息契約を通じてリスクを借り手に移すことが一般的ですが、イスラム金融ではこの公平な分配により搾取を防ぎ、倫理的なパートナーシップを促進し、透明性を高め、実体経済への投資を支援します。また、利益と損失を公平に分かち合うことで金融の安定性と社会正義も向上します。

リバラ(利息)の禁止

イスラム金融では、利息を得たり支払ったりすることは厳しく禁じられています。その代わりに、株式参加、資産担保取引、取引を通じて利益を得ます。この原則はリスク共有と一致し、金融機関は投資のリスクに積極的に関与し、保証された利息を得ることはありません。

リスク共有契約

リスク共有契約は、シャリーア準拠金融の中心であり、富と責任の公平な分配というイスラムの基本原則を反映しています。

資本提供者と起業家が出資比率に応じて利益と損失を分かち合う二つの主要な形態があります。

資産担保融資

取引は実体のある資産やサービスに結びついている必要があり、投機を避け、実体経済活動を促進します。これにより、双方が取引の成功に関心を持つことになります。

ガラル(過度の不確実性)の禁止

契約は透明性を持ち、条件や条項が明確に定められている必要があります。この原則はリスク共有を強化し、関係者全員がリスクを十分に理解していることを保証します。

倫理的投資(ハラールファイナンス)

投資は、アルコール、ギャンブル、豚肉産業などのイスラム倫理に反する業界を除き、倫理的基準に準拠した企業に限定されます。倫理的な事業に投資することで、金融機関と投資家は道徳的責任とリスクを共有します。

ザカート(慈善寄付)

資産の2.5%を義務的に寄付するザカートは、社会福祉を支援し、公平な富の再分配を促進します。例えば、倫理的産業に投資するイスラム金融の投資ファンドを想像してください。

投資家が倫理的産業に投資し、年末に総資産(リターン、貯蓄、その他資産を含む)を計算した結果、純資産が10万ドルだったとします。

イスラムの原則に従えば、対象資産に対して2.5%のザカートを支払う義務があります。これは2,500ドルに相当します。多くのイスラム金融商品を提供する金融機関は、自動化されたザカート計算ツールや認定慈善団体への資金配分を通じてこのプロセスを支援しています。これらの団体は貧困削減、教育、医療などの社会的に有益な活動に焦点を当てています。

このシナリオでは、投資家の資産はザカートによって浄化されるだけでなく、社会福祉システムに貢献し、必要な人々を支援することになり、イスラム金融の倫理的基盤と一致します。

おすすめの読み物:

ディルショド・ジュマニヤゾフとのインタビュー:倫理を超えたシャリーア準拠金融

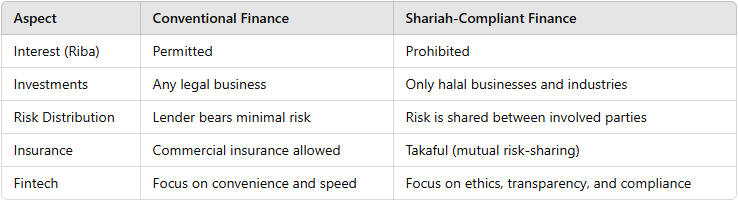

従来の金融とシャリーア準拠金融の比較

シャリーア準拠金融の主要セクター

シャリーア準拠の金融は、多様なニーズに応えるために幅広いセクターにわたり展開されており、個人、企業、機関のための金融サービスを提供しながら、イスラムの倫理規範を遵守しています。個人向けの銀行サービスから最先端のフィンテック革新まで、それぞれのセクターが公平性、透明性、責任ある金融実践を促進する重要な役割を果たしています。

ここでは、シャリーア準拠金融の四つの主要な柱、すなわち銀行、投資、事業資金調達、そして金融技術(フィンテック)について詳しく解説します。

シャリーア準拠銀行

イスラム銀行は、従来の銀行に代わる倫理的選択肢を提供し、前述の原則を遵守しています。主に二つのタイプの口座があります。

一般的な銀行商品には次のようなものがあります。

シャリーア準拠投資

イスラム金融の投資は、倫理的で責任ある事業に焦点を当てています。特に、シャリーアに準拠した株式は、イスラムの倫理基準を満たす企業の株式を指します。これらの株式は、アルコール、ギャンブル、豚肉産業などに関わる企業を除外しています。

シャリーア準拠投資の例は次の通りです。

投資家は、ビジネス活動と財務比率の両面からシャリーア適合性を評価するシャリーアスクリーニングを利用し、適合性を確認します。

イスラム金融における事業資金調達

イスラム金融の事業資金調達は、公平性、リスク共有、倫理的投資の原則に沿って構築されています。従来の利息ベースの融資とは異なり、イスラムの事業資金調達メカニズムは、資金提供者と起業家がリスクとリターンを共有する仕組みです。これにより、協力関係が深まり、金融包摂と長期的な持続可能性が促進されます。

マダラバ(利益分配型パートナーシップ)

マダラバは、資本(ラブ・アル=マル)を提供する一方、管理や労働を行う(ムダリブ)パートナーシップです。特にスタートアップや小規模事業、資本不足の起業家に適しています。

この契約では、事業から得られる利益は事前に合意した比率で分配されます。例えば、投資家が70%、起業家が30%の利益を受け取るとします。ただし、損失は、過失や管理ミスがない限り、資本提供者が負担します。起業家の損失は、投資した時間と労力に相当します。

この仕組みは、借金返済のプレッシャーなしに起業家の革新と成功を促し、投資家はイスラム倫理に沿った投資機会を多様化できます。

ムシャラカ(合弁事業)

ムシャラカは、共同所有と相互協力を重視した重要な資金調達形態です。マダラバと異なり、全てのパートナーが資本や努力を出し合い、利益と損失を比例配分します。合意に基づき、利益と損失を分配します。

このモデルは、さまざまな産業に適用可能で、不動産開発や大規模工業プロジェクトなどに利用されます。例えば、二つの企業が新工場の資金調達のためにムシャラカ契約を結び、それぞれ50%ずつ資本を出し合うケースです。工場の利益は、均等または合意した比率で分配されます。

この構造は、全てのパートナーが事業運営に積極的に関与することを促し、資本の効率的な利用とリスクの公平な分散を実現します。

ムラバハ(貿易資金調達)

ムラバハは、イスラム金融で最も一般的な資金調達手段の一つで、特に貿易や資産取得に有効です。直接融資の代わりに、銀行や金融機関が商品や資産を顧客のために購入し、事前に合意したマークアップで販売します。

例えば、小規模企業が新しい機械を購入するためにイスラム銀行に融資を申し込む場合、銀行は直接供給者から機械を購入し、コストプラスの価格で企業に販売します。企業は、その後、合意した期間にわたり分割払いで返済します。

従来の利息を伴う融資と異なり、ムラバハは利益率についての透明な事前合意に基づき、両者の不確実性を排除します。これにより、取引条件が明確になり、シャリーアの原則に沿った資産にリンクされた取引となります。

サラム(前払い資金調達)

サラム契約は、買い手が商品やサービスの代金を前払いし、将来の一定日に引き渡す契約です。農業資金調達に特に有効で、農家が収穫前に資金を必要とする場合に利用されます。

サラム契約では、金融機関が農家に資金を前払いし、小麦やナツメヤシなどの作物の栽培を支援します。見返りとして、農家は約束した時期に一定量の作物を引き渡す義務を負います。価格は、引き渡し時の市場価格より低く設定されることが多く、早期資金調達のインセンティブとなるとともに、両者の安全性を高めます。

このモデルは、生産者の運転資金を確保し、収穫前に販売を確定させることで市場価格の安定化に寄与し、不確実性を軽減します。

おすすめの読み物:

シャリーア準拠フィンテックの革新

シャリーア準拠のフィンテックは、イスラム金融商品をよりアクセスしやすく、効率的に、透明性を高めて提供する上でますます重要な役割を果たしています。先進技術とイスラム金融の倫理・リスク共有原則を融合させることで、金融包摂のギャップを埋め、シャリーア準拠の金融サービスへのアクセスを民主化しています。

これらの革新は、複雑な金融取引を簡素化し、投資家や企業に完全なコンプライアンスを確保するツールを提供します。以下に、シャリーア準拠金融を変革している最も影響力のある技術を詳述します。

クラウドファンディングプラットフォーム

クラウドファンディングは、倫理的な事業資金調達の強力な手段として台頭しています。シャリーア準拠のクラウドファンディングは、マダラバ(利益分配)やムシャラカ(合弁)といった契約に基づき、個人が資金をプールし、公平に利益と損失を分かち合います。

例えば、ハラール食品事業を立ち上げたい起業家は、利息に基づかないクラウドファンディングを通じて資金を調達できます。投資家は、利益の一部を受け取る代わりに資金を提供し、事前に合意したマダラバ契約に基づきます。あるいは、ムシャラカ構造では、全ての出資者が事業の所有権を共有し、意思決定に参加します。

これらのプラットフォームは、小規模投資家が倫理的事業に参加できる機会を提供し、スタートアップにとっても重要な資金源となり、シャリーアの原則を侵害しません。

ピア・ツー・ピア(P2P)レンディング(Qard Hasan)

P2Pレンディングは、個人や企業が従来の金融仲介者を介さずに資金を調達できる革新的な手段です。イスラム金融の文脈では、Qard Hasanモデルに従い、無利子の貸付を行います。

この仕組みでは、貸し手は利息を期待せずに資金を提供し、借り手は元本のみを返済します。特に、小規模企業や起業家、個人の経済的救済を目的とした利用に適しています。

Qard Hasanローンを提供するプラットフォームは、金融包摂を促進し、コミュニティの連帯と相互扶助に基づく倫理的支援を実現します。

ブロックチェーン技術

ブロックチェーンは、透明性、安全性、効率性を高めることで、イスラム金融に革命をもたらしています。最も有望な応用例の一つは、スクーク(イスラム債券)の発行です。従来のスクーク発行には複雑な書類作成と多くの仲介者が関わり、コストと時間がかかっていました。

ブロックチェーンは、取引の分散型・不変の台帳を作成し、所有権移転、利益分配、コンプライアンス監視を安全に記録します。これにより、取引コストが削減され、透明性が向上し、不正や操作のリスクも低減します。

バーレーンやマレーシアなどの国々は、すでにブロックチェーンを活用したスクーク発行の検討を始めており、イスラム金融の革新とシャリーアの厳格な遵守を両立させています。

ロボアドバイザリー

ロボアドバイザリーは、個人のシャリーア適合株やその他の金融商品への投資方法を変革しています。これらのデジタルプラットフォームは、アルゴリズムとAIを駆使し、ユーザーの好みやリスク許容度、金融目標に基づいた自動化された投資アドバイスを提供します。

ハラール投資ポートフォリオを構築したい個人は、ロボアドバイザリーサービスを利用して、ギャンブル、アルコール、利息を伴う金融機関の株式など、非適合資産を自動的に除外できます。ポートフォリオは継続的にリバランスされ、シャリーアのスクリーニング基準に適合し続けます。

Wahed Investのようなプラットフォームは、倫理的投資をより身近にし、特に若い投資家に人気です。

AIを活用したザカート計算ツール

ザカートは、イスラム金融の重要な柱であり、その計算は複雑です。現金、金、事業収入、投資などさまざまな資産クラスの資産を評価する必要があります。

AIを活用したザカート計算ツールは、リアルタイムの財務データに基づき自動的に計算を行います。ユーザーは資産と負債を入力し、システムは適切なザカート額を自動算出します。これにより、イスラム法への完全な準拠が保証されます。

一部の高度なプラットフォームでは、適格な慈善団体への自動支払いも可能で、宗教的義務を果たしつつ社会福祉に貢献できる仕組みも整っています。

市場動向と成長データ

近年、イスラム金融業界は大きな成長を遂げています。

シャリーア適合株の需要は高まっており、倫理的投資の機会を求める投資家が増えています。

課題と今後の展望

イスラム金融は、いくつかの課題に直面しています。

それでも、将来は次のような展望が期待されています。

倫理的投資への関心が高まる中、シャリーア適合株の需要は今後も増加し、ムスリム・非ムスリム問わず投資家を惹きつけるでしょう。

結論:シャリーア準拠金融の重要性

シャリーア準拠金融は、倫理的な資金運用の新しいアプローチを提供します。公平性、透明性、社会的責任を重視し、ムスリムだけでなく非ムスリムの投資家にも魅力的です。成長予測や需要の高まり、技術革新とともに、イスラム金融は世界の金融の未来をリードする重要な役割を果たすことが期待されています。