この記事は私たちのUnhedgedニュースレターの現地版です。プレミアム購読者はここから登録して、平日毎にニュースレターを受け取ることができます。スタンダード購読者はここからプレミアムにアップグレードするか、すべてのFTニュースレターを探索してください。おはようございます。プライベートクレジットマネージャーのBlue Owlは、小売投資家向けのファンドの償還を停止し、これに対してあらゆる種類のプライベート資産マネージャーが昨日売りを行いました。小売投資家の流動性への欲求が、プライベートクレジットの投資モデルと相性が良くないことは、誰もが予想していたことです(Unhedgedも問題の兆候を見ていました)。この関係は修復可能でしょうか?ご意見をお寄せください:unhedged@ft.com。金融の世界では、「考えずに見ろ!」 ----------------------------良い学術論文は、逆説的に、明らかに真実でありながら非常に興味深いと感じられることがあります。数日前のUnhedgedの良い読み物 — 「ピアレビュー済みの研究は株式リターンの予測に役立つか」 — もその一例です。この論文は、アンドリュー・チェン、アレハンドロ・ロペス=リラ、トム・ジマーマン(以下CLZと呼びます)によるもので、市場平均を上回る株式リターン、いわゆる「アルファ」の予測因子を二つのセットで調査しています。第一のセットは、経済学、金融学、会計学の権威あるピアレビュー済みジャーナルに記載された200のシグナルで、投資増加、高い負債や株式発行、利益のサプライズなどが含まれます。これらは、過去の実績とともに、多くの場合経済的な説明も伴います。これらの説明は、投資家がリスクを取ることで報われている、あるいは投資家の非合理性の持続的な形態が働いていると提案することが多いです。第二のセットの予測因子はコンピュータを用いて作成されました。CLZは29,000の会計比率を取り、「データマイニング」し、統計的に有意にアウトパフォームを予測するものを探しました。次に、これら二つのセットの予測因子を過去のデータに対してテストしました。結果は、両者のパフォーマンスがほぼ同じであることを示しました。テストは、予測力がなければリターンがゼロになるようにロング・ショート取引を構築して行われました。以下のチャートでは、各予測因子の示した追加リターンを比較しやすく100に再基準化しています。学術的な予測因子とデータマイニングによる予測因子は、アウト・オブ・サンプルのテストで予測力の半分程度を失い、ほぼ同じ速度で失われました。チャートは以下の通りです。CLZの言葉を借りれば、> ポストサンプルでは、両タイプの予測因子のパフォーマンスは元のサンプル平均の約50%に減衰します。データマイニングによるリターンは公表されたリターンより少し多く減衰しますが、その差は小さく、経済的にも統計的にもほとんど変わりません。ほとんどの範囲で、データマイニングのベンチマークは公表された予測因子の標準誤差内に収まっています。ピアレビュー済みとデータマイニングの予測因子のポストサンプルパフォーマンスは非常に似ています。学術研究におけるアルファの説明—リスク、非合理性、何でも—も重要ではありませんでした。実際、「予測性の理論的起源に無関心な研究だけが、データマイニングと比較して一貫したアウトパフォーマンスを示す」こともありますが、その効果も「控えめ」です。ロペス=リラは私にこう要約しました。「学術的に発見されたリターン予測因子には、統計的に強力な予測因子に比べて特別な何かがあるようには見えません」。この点を一般化すれば、なぜある定量的投資戦略が機能するのか、その心理的または経済的理由を知ることは、投資家にとってほとんど役に立たないようです。これを思い起こさせるのは(他の人も指摘しているように)、ルネサンス・テクノロジーズの創設者ジム・シモンズです。彼は、「私のファンドの唯一のルールは『コンピュータを上書きしないこと』」とよく言います(この動画の49分以降参照)。市場において統計的に利用可能な関係性があるとコンピュータが示した場合、それを説明しようとせずに取引せよ。もし明確な説明があれば、その関係性はすでに取引され尽くしているはずだからです。抜け穴は塞がれているのです。CLZの結果は直感的で自然なものだと私には思えます。市場が実行可能な機会を生み出す限り、それらの機会は行使されて劣化します。経済的または心理的な説明で明確に覆われている機会ほど、早く消えていく可能性が高いのです。長期的に持続する、合理的な経済や心理学の理論によって捉えられる市場の超過リスク調整リターンの機会が存在することは、むしろ驚きです。投資家は、株式市場に定量的アプローチを取る限り、ウィトゲンシュタインの言葉を借りて、「まず見て、考える」のが良いでしょう。CLZの結果は、理論は最良でも弱い指針、最悪では役に立たないものであることを示唆しています。定量的投資家はCLZの研究についてどう考えるでしょうか?私は「スマートベータ」投資アドバイザーのリサーチ・アフィリエイツの創設者ロブ・アーノットに尋ねました。彼は次のように答えました。> 29,000人の学者をテナure獲得のために働かせ、データを探索させて予測「ファクター」を見つけさせるのは、全く驚くべきことではありません…> > 科学的方法とは、仮説を立て、それを過去のデータで検証し、その後、非米国や前近代、またはサンプル外のデータを使ってさらに仮説を検証することです。学術的な金融は、データに適合する仮説を発展させる傾向があり、これは科学的方法ではありません。その後、バックテストを用いて結果を改善し、仮説を調整します。これが典型的なデータマイニングです。アーノットは、特定の予測因子やファクターの研究は、超過リターンを「再評価アルファ」と「構造的アルファ」に分けるべきだと主張します。再評価アルファは、特定のファクターを持つ株式が、市場に比べて高くなったり安くなったりする現象で、PERなどの指標で測定されます。構造的アルファは、再評価アルファを除いたときに残る追加リターンで、「そのファクターが単にリターンを改善するだけでなく、ファンダメンタルズの改善を予測していること」を示します。再評価アルファは「非再現的であるのが理想的」であり、構造的アルファは持続する可能性があります。アーノットの見解では、より高度な知的厳密さが、アルファの源泉の持続的な説明を見つける助けになるかもしれません。まだやるべきことは多いのです。良い読み物--------あなたは十分な株式を持っていますか?### FT UnhedgedポッドキャストUnhedgedをもっと聴きたいですか?最新の市場ニュースや金融の見出しを15分で深掘りする新しいポッドキャストを週に2回配信しています。過去のニュースレターもこちらからご覧ください。### あなたにおすすめのニュースレター**デューデリジェンス** — 企業金融のトップストーリー。こちらから登録**AIシフト** — ジョン・バーン=マルチュクとサラ・オコナーが、AIが働き方をどう変えているかを掘り下げます。こちらから登録

誰もアルファがどこから来るのかについてはほとんど知らない

この記事は私たちのUnhedgedニュースレターの現地版です。プレミアム購読者はここから登録して、平日毎にニュースレターを受け取ることができます。スタンダード購読者はここからプレミアムにアップグレードするか、すべてのFTニュースレターを探索してください。

おはようございます。プライベートクレジットマネージャーのBlue Owlは、小売投資家向けのファンドの償還を停止し、これに対してあらゆる種類のプライベート資産マネージャーが昨日売りを行いました。小売投資家の流動性への欲求が、プライベートクレジットの投資モデルと相性が良くないことは、誰もが予想していたことです(Unhedgedも問題の兆候を見ていました)。この関係は修復可能でしょうか?ご意見をお寄せください:unhedged@ft.com。

金融の世界では、「考えずに見ろ!」

良い学術論文は、逆説的に、明らかに真実でありながら非常に興味深いと感じられることがあります。数日前のUnhedgedの良い読み物 — 「ピアレビュー済みの研究は株式リターンの予測に役立つか」 — もその一例です。

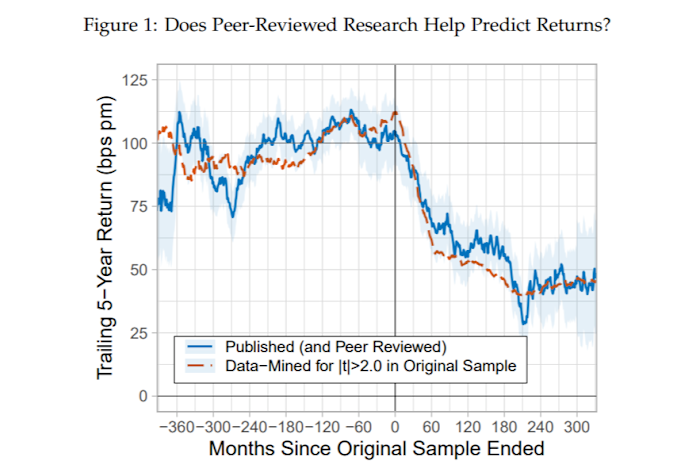

この論文は、アンドリュー・チェン、アレハンドロ・ロペス=リラ、トム・ジマーマン(以下CLZと呼びます)によるもので、市場平均を上回る株式リターン、いわゆる「アルファ」の予測因子を二つのセットで調査しています。第一のセットは、経済学、金融学、会計学の権威あるピアレビュー済みジャーナルに記載された200のシグナルで、投資増加、高い負債や株式発行、利益のサプライズなどが含まれます。これらは、過去の実績とともに、多くの場合経済的な説明も伴います。これらの説明は、投資家がリスクを取ることで報われている、あるいは投資家の非合理性の持続的な形態が働いていると提案することが多いです。

第二のセットの予測因子はコンピュータを用いて作成されました。CLZは29,000の会計比率を取り、「データマイニング」し、統計的に有意にアウトパフォームを予測するものを探しました。

次に、これら二つのセットの予測因子を過去のデータに対してテストしました。結果は、両者のパフォーマンスがほぼ同じであることを示しました。テストは、予測力がなければリターンがゼロになるようにロング・ショート取引を構築して行われました。以下のチャートでは、各予測因子の示した追加リターンを比較しやすく100に再基準化しています。学術的な予測因子とデータマイニングによる予測因子は、アウト・オブ・サンプルのテストで予測力の半分程度を失い、ほぼ同じ速度で失われました。チャートは以下の通りです。

CLZの言葉を借りれば、

学術研究におけるアルファの説明—リスク、非合理性、何でも—も重要ではありませんでした。実際、「予測性の理論的起源に無関心な研究だけが、データマイニングと比較して一貫したアウトパフォーマンスを示す」こともありますが、その効果も「控えめ」です。ロペス=リラは私にこう要約しました。「学術的に発見されたリターン予測因子には、統計的に強力な予測因子に比べて特別な何かがあるようには見えません」。この点を一般化すれば、なぜある定量的投資戦略が機能するのか、その心理的または経済的理由を知ることは、投資家にとってほとんど役に立たないようです。

これを思い起こさせるのは(他の人も指摘しているように)、ルネサンス・テクノロジーズの創設者ジム・シモンズです。彼は、「私のファンドの唯一のルールは『コンピュータを上書きしないこと』」とよく言います(この動画の49分以降参照)。市場において統計的に利用可能な関係性があるとコンピュータが示した場合、それを説明しようとせずに取引せよ。もし明確な説明があれば、その関係性はすでに取引され尽くしているはずだからです。抜け穴は塞がれているのです。

CLZの結果は直感的で自然なものだと私には思えます。市場が実行可能な機会を生み出す限り、それらの機会は行使されて劣化します。経済的または心理的な説明で明確に覆われている機会ほど、早く消えていく可能性が高いのです。長期的に持続する、合理的な経済や心理学の理論によって捉えられる市場の超過リスク調整リターンの機会が存在することは、むしろ驚きです。投資家は、株式市場に定量的アプローチを取る限り、ウィトゲンシュタインの言葉を借りて、「まず見て、考える」のが良いでしょう。CLZの結果は、理論は最良でも弱い指針、最悪では役に立たないものであることを示唆しています。

定量的投資家はCLZの研究についてどう考えるでしょうか?私は「スマートベータ」投資アドバイザーのリサーチ・アフィリエイツの創設者ロブ・アーノットに尋ねました。彼は次のように答えました。

アーノットは、特定の予測因子やファクターの研究は、超過リターンを「再評価アルファ」と「構造的アルファ」に分けるべきだと主張します。再評価アルファは、特定のファクターを持つ株式が、市場に比べて高くなったり安くなったりする現象で、PERなどの指標で測定されます。構造的アルファは、再評価アルファを除いたときに残る追加リターンで、「そのファクターが単にリターンを改善するだけでなく、ファンダメンタルズの改善を予測していること」を示します。再評価アルファは「非再現的であるのが理想的」であり、構造的アルファは持続する可能性があります。

アーノットの見解では、より高度な知的厳密さが、アルファの源泉の持続的な説明を見つける助けになるかもしれません。まだやるべきことは多いのです。

良い読み物

あなたは十分な株式を持っていますか?

FT Unhedgedポッドキャスト

Unhedgedをもっと聴きたいですか?最新の市場ニュースや金融の見出しを15分で深掘りする新しいポッドキャストを週に2回配信しています。過去のニュースレターもこちらからご覧ください。

あなたにおすすめのニュースレター

デューデリジェンス — 企業金融のトップストーリー。こちらから登録

AIシフト — ジョン・バーン=マルチュクとサラ・オコナーが、AIが働き方をどう変えているかを掘り下げます。こちらから登録