モルガン・スタンレーは初めてMiniMaxをカバレッジし、「買い」評価と930香港ドルの目標株価を提示し、同社を「グローバルAI基盤モデルのリーダー」と位置付けている。このレポートにおいて、モルガン・スタンレーが本当に賭けているのは短期的な収益ではなく、二つの主軸である:モデルの能力が世界トップレベルにあるかどうか、そして収益構造がグローバル展開の弾力性を持つかどうかである。追風取引台によると、カバーを担当するモルガン・スタンレーのアナリストGary Yuは、MiniMaxはすでにグローバルSOTAモデルの陣営に入り、多模態能力も充実し、商業化の道筋も高度に拡張可能であると判断している。この前提のもと、同社の収益は2025年の7500万ドルから2027年には7億ドルへと成長し、2年で9〜10倍の拡大を実現する見込みだ。技術能力が一世代の優位性を確立すれば、収益曲線は「階段状」に急上昇する。レポートは高評価の理由についても明快に説明している:**これは「技術が収益の上限を決定し、グローバル化が評価体系を決める資産」**である。**モデルの性能が持続的にグローバルトップレベルに入れば、その天井はグローバルTAMに由来し、収益構造が海外中心であれば、評価の基準点は自然と国際的な比較企業に近づく**。技術能力は評価の出発点----------モルガン・スタンレーはMiniMaxのコア競争力を三つにまとめている:継続的なイテレーション能力、多模態展開、コスト効率。独立したベンチマークテストでは、MiniMax-M2は世界の大規模言語モデル(LLM)ランキングで第5位に位置し、最新のフラッグシップモデルMiniMax-M2.5は第6位、オープンソースモデルの中では第4位にランクインしている。2026年2月中旬時点で、M2.5はOpenRouterにおいてトークン使用量で第1位に達し、1.97兆トークンを記録し、プログラミングシナリオの市場シェアは58.8%にのぼる。これらのデータは、モデルが高頻度の実運用シナリオに入り、実験室のスコアに留まらないことを意味している。さらに重要なのはコスト構造だ。会社はMoE(Mixture of Experts)アーキテクチャとLinear Attentionメカニズムを採用し、推論段階でのModel Flop Utilizationは75%以上に達し、業界平均の40〜50%を上回っている。推論効率はAPIの価格帯や粗利益の弾力性に直接影響し、規模拡大時の利益率の改善に関わる。モルガン・スタンレーは、2024年の粗利益率が12%から2027年には32%に向上すると予測している。ただし、その一方で運営損失は拡大し続け、2027年の非IFRSベースの営業損失は約4億8400万ドルに達すると見込まれる。これは収益の転換点を示すものではなく、「先に技術と規模を拡大し、その後に利益を見る」アプローチだ。技術的なリードは収益の上限を決めるものではないが、上限を左右する要素である。収益構造は成長の斜率を決定----------MiniMaxのビジネスモデルは単一の製品駆動ではなく、三つのラインが並行して展開している:* 2C:エージェントや伴侶型製品Talkie/Xingye * 2P:Hailuo AI、MiniMax Audio * 2B:オープンプラットフォームAPI 2025年前九ヶ月で、同社の月間アクティブユーザー(MAU)は2023年の310万から2760万に増加し、有料ユーザーは177万に達した。収益構造は分散化しつつあり、オープンプラットフォームの比率も継続的に高まっている。モルガン・スタンレーは、オープンプラットフォームの収益比率が2024年の29%から2027年には40%に引き上げられ、3年平均成長率は200%以上になると予測している。モデル能力の突破後、企業向けAPIの需要は「飛躍的」に拡大する可能性が高い。レポートは、ある業界の特徴を強調している:基盤モデル企業の成長は、しばしば重要な世代モデルのアップグレードによって引き起こされ、平坦な上昇ではない。OpenAIのChatGPT 3.5やAnthropicのClaude 3.5 Sonnetは、モデルのアップグレード後に収益の飛躍をもたらした例だ。MiniMaxがこのリズムを再現できるかどうかは、**2026年中にリリースされる次世代モデル次第である。**グローバル化は評価の前提--------モルガン・スタンレーは特にMiniMaxの「Born Global」戦略を強調している。海外収益比率は2023年の19%から2025年前九ヶ月には73%に高まった。地域分布は、アジア太平洋61%、アメリカ24%、EMEA(ヨーロッパ・中東・アフリカ)15%である。グローバル基盤モデル市場規模は、2024年の107億ドルから2029年には2065億ドル(CAGR 80.7%)に拡大すると見込まれる中、同社の現時点でのグローバルシェアは約0.3%にすぎない。シェアをわずかでも拡大すれば、収益の弾力性は明らかになる。さらに重要なのは評価体系だ。**収益の大部分が海外市場からで、顧客がAPIやサブスクリプションを中心とする場合、その評価ロジックは国際的なAI比較企業に近づき、従来の中国ソフトウェア企業とは異なる。****これがモルガン・スタンレーが2027年のP/S倍率54倍を根拠とする理由だ。**評価の差異は「次世代モデル」に集中--------------三つのシナリオ仮定は非常に明確に分かれている:* ベースラインシナリオ:2027年の収益7億ドル、54倍P/Sにより目標株価930香港ドル。 * 楽観シナリオ:2027年の収益10億ドル、目標株価1240香港ドル。 * 悲観シナリオ:2027年の収益4億ドル、目標株価300香港ドル。 評価差を決定づける唯一の変数は、2026年中にリリースされる次世代モデルがグローバルSOTA水準に達するか超えるかである。リスクも同様に集中している:GPU供給と地政学的制約、OpenAIやその他の超大規模プレイヤーとのリソースギャップ、モデル商品化による価格圧力、そして継続的なキャッシュ消耗だ。これは「技術の実現性」に対する価格付けである--------------モルガン・スタンレーは現実を直視している:現在、純粋なAI基盤モデル企業が安定した収益を上げている例はない。MiniMaxは2025年の月平均キャッシュ消耗が約2790万ドルと見込まれ、収益の見通しは限定的だ。しかし、レポートの核心判断は――基盤モデル業界の競争はマーケティングの勝負ではなく、世代を超えた突破にかかっているということだ。技術能力が収益の天井を決め、グローバル市場が評価の基準点を決める。もしモデルのアップグレードが非線形の収益拡大をもたらすなら、現行の評価は未来の規模に対する先行割引であり、逆にモデルがグローバルトップに定着できなければ、評価は急速に縮小する。これは「技術実現のリズム」に対する賭けだ。モルガン・スタンレーは、「世界のトップクラスの基盤モデル希少資産」の側に立つことを選んでいる。~~~~~~~~~~~~~~~~~~~~~~~~以上の内容は追風取引台からの素晴らしい情報である。より詳細な解説やリアルタイム分析、一線のリサーチについては【**追風取引台・年次会員**】にご加入ください。リスク提示および免責事項市場にはリスクが伴い、投資は自己責任です。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本記事の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

大摩はMiniMaxを「世界トップクラスの基盤モデルは希少資産」と評価し、高評価の核心的な論理は「技術が天井を決定し、グローバル化が評価を決定する」と述べている。

モルガン・スタンレーは初めてMiniMaxをカバレッジし、「買い」評価と930香港ドルの目標株価を提示し、同社を「グローバルAI基盤モデルのリーダー」と位置付けている。このレポートにおいて、モルガン・スタンレーが本当に賭けているのは短期的な収益ではなく、二つの主軸である:モデルの能力が世界トップレベルにあるかどうか、そして収益構造がグローバル展開の弾力性を持つかどうかである。

追風取引台によると、カバーを担当するモルガン・スタンレーのアナリストGary Yuは、MiniMaxはすでにグローバルSOTAモデルの陣営に入り、多模態能力も充実し、商業化の道筋も高度に拡張可能であると判断している。この前提のもと、同社の収益は2025年の7500万ドルから2027年には7億ドルへと成長し、2年で9〜10倍の拡大を実現する見込みだ。技術能力が一世代の優位性を確立すれば、収益曲線は「階段状」に急上昇する。

レポートは高評価の理由についても明快に説明している:**これは「技術が収益の上限を決定し、グローバル化が評価体系を決める資産」**である。モデルの性能が持続的にグローバルトップレベルに入れば、その天井はグローバルTAMに由来し、収益構造が海外中心であれば、評価の基準点は自然と国際的な比較企業に近づく。

技術能力は評価の出発点

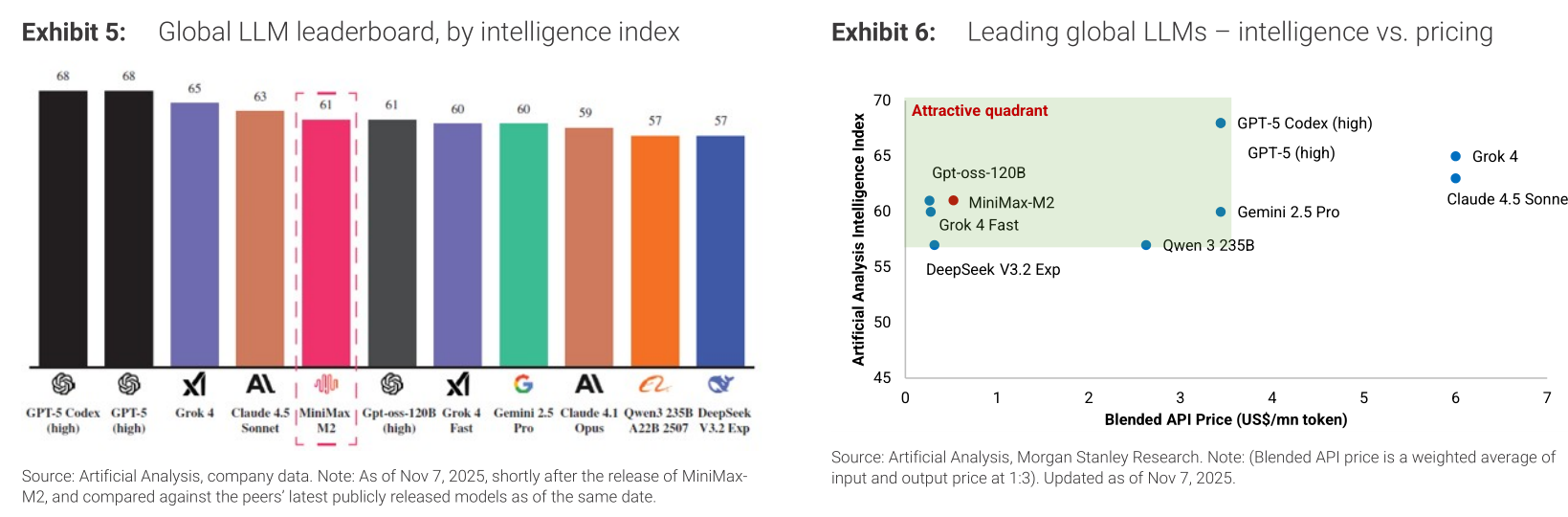

モルガン・スタンレーはMiniMaxのコア競争力を三つにまとめている:継続的なイテレーション能力、多模態展開、コスト効率。

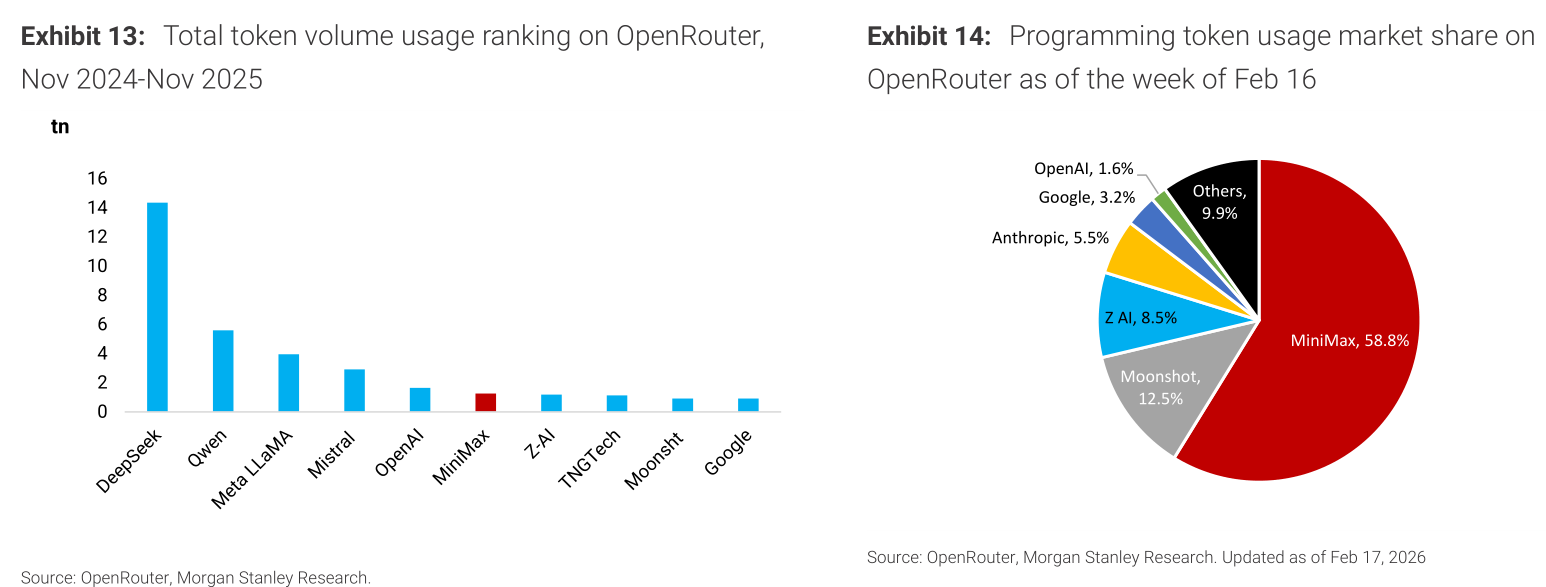

独立したベンチマークテストでは、MiniMax-M2は世界の大規模言語モデル(LLM)ランキングで第5位に位置し、最新のフラッグシップモデルMiniMax-M2.5は第6位、オープンソースモデルの中では第4位にランクインしている。2026年2月中旬時点で、M2.5はOpenRouterにおいてトークン使用量で第1位に達し、1.97兆トークンを記録し、プログラミングシナリオの市場シェアは58.8%にのぼる。

これらのデータは、モデルが高頻度の実運用シナリオに入り、実験室のスコアに留まらないことを意味している。

さらに重要なのはコスト構造だ。会社はMoE(Mixture of Experts)アーキテクチャとLinear Attentionメカニズムを採用し、推論段階でのModel Flop Utilizationは75%以上に達し、業界平均の40〜50%を上回っている。推論効率はAPIの価格帯や粗利益の弾力性に直接影響し、規模拡大時の利益率の改善に関わる。

モルガン・スタンレーは、2024年の粗利益率が12%から2027年には32%に向上すると予測している。ただし、その一方で運営損失は拡大し続け、2027年の非IFRSベースの営業損失は約4億8400万ドルに達すると見込まれる。これは収益の転換点を示すものではなく、「先に技術と規模を拡大し、その後に利益を見る」アプローチだ。

技術的なリードは収益の上限を決めるものではないが、上限を左右する要素である。

収益構造は成長の斜率を決定

MiniMaxのビジネスモデルは単一の製品駆動ではなく、三つのラインが並行して展開している:

2C:エージェントや伴侶型製品Talkie/Xingye

2P:Hailuo AI、MiniMax Audio

2B:オープンプラットフォームAPI

2025年前九ヶ月で、同社の月間アクティブユーザー(MAU)は2023年の310万から2760万に増加し、有料ユーザーは177万に達した。収益構造は分散化しつつあり、オープンプラットフォームの比率も継続的に高まっている。

モルガン・スタンレーは、オープンプラットフォームの収益比率が2024年の29%から2027年には40%に引き上げられ、3年平均成長率は200%以上になると予測している。モデル能力の突破後、企業向けAPIの需要は「飛躍的」に拡大する可能性が高い。

レポートは、ある業界の特徴を強調している:基盤モデル企業の成長は、しばしば重要な世代モデルのアップグレードによって引き起こされ、平坦な上昇ではない。OpenAIのChatGPT 3.5やAnthropicのClaude 3.5 Sonnetは、モデルのアップグレード後に収益の飛躍をもたらした例だ。

MiniMaxがこのリズムを再現できるかどうかは、2026年中にリリースされる次世代モデル次第である。

グローバル化は評価の前提

モルガン・スタンレーは特にMiniMaxの「Born Global」戦略を強調している。

海外収益比率は2023年の19%から2025年前九ヶ月には73%に高まった。地域分布は、アジア太平洋61%、アメリカ24%、EMEA(ヨーロッパ・中東・アフリカ)15%である。

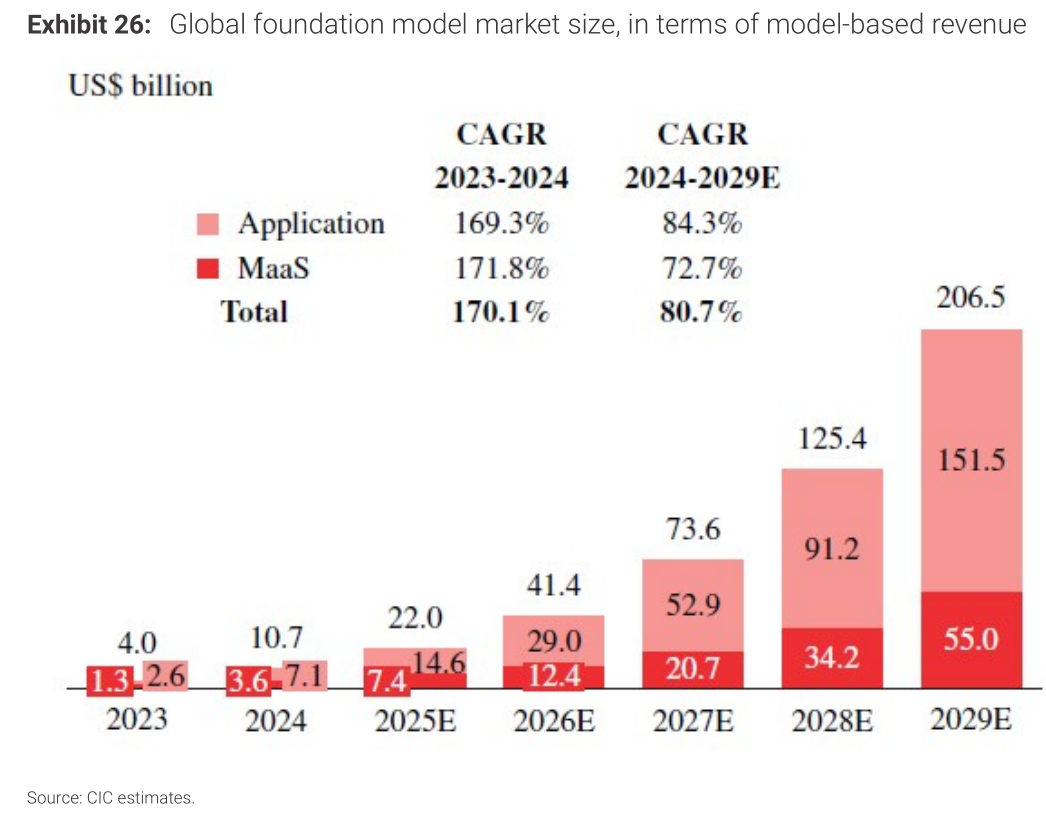

グローバル基盤モデル市場規模は、2024年の107億ドルから2029年には2065億ドル(CAGR 80.7%)に拡大すると見込まれる中、同社の現時点でのグローバルシェアは約0.3%にすぎない。シェアをわずかでも拡大すれば、収益の弾力性は明らかになる。

さらに重要なのは評価体系だ。収益の大部分が海外市場からで、顧客がAPIやサブスクリプションを中心とする場合、その評価ロジックは国際的なAI比較企業に近づき、従来の中国ソフトウェア企業とは異なる。

これがモルガン・スタンレーが2027年のP/S倍率54倍を根拠とする理由だ。

評価の差異は「次世代モデル」に集中

三つのシナリオ仮定は非常に明確に分かれている:

ベースラインシナリオ:2027年の収益7億ドル、54倍P/Sにより目標株価930香港ドル。

楽観シナリオ:2027年の収益10億ドル、目標株価1240香港ドル。

悲観シナリオ:2027年の収益4億ドル、目標株価300香港ドル。

評価差を決定づける唯一の変数は、2026年中にリリースされる次世代モデルがグローバルSOTA水準に達するか超えるかである。

リスクも同様に集中している:GPU供給と地政学的制約、OpenAIやその他の超大規模プレイヤーとのリソースギャップ、モデル商品化による価格圧力、そして継続的なキャッシュ消耗だ。

これは「技術の実現性」に対する価格付けである

モルガン・スタンレーは現実を直視している:現在、純粋なAI基盤モデル企業が安定した収益を上げている例はない。MiniMaxは2025年の月平均キャッシュ消耗が約2790万ドルと見込まれ、収益の見通しは限定的だ。

しかし、レポートの核心判断は――基盤モデル業界の競争はマーケティングの勝負ではなく、世代を超えた突破にかかっているということだ。技術能力が収益の天井を決め、グローバル市場が評価の基準点を決める。

もしモデルのアップグレードが非線形の収益拡大をもたらすなら、現行の評価は未来の規模に対する先行割引であり、逆にモデルがグローバルトップに定着できなければ、評価は急速に縮小する。

これは「技術実現のリズム」に対する賭けだ。モルガン・スタンレーは、「世界のトップクラスの基盤モデル希少資産」の側に立つことを選んでいる。