何年も息子に会っていなかった。彼は私のキャリアの決断にすぐさま噛みついてきた。「なんで金融関係とかブログとかに手を出してるんだ?未来はないぞ。」まあ、君も元気そうで何よりだ。「お前がやってるソフトウェアの仕事には本当の価値がある。そこに専念しろ。」彼のアドバイスはウォール街を彼に任せることだった。彼は有名な大手企業に勤めていた。その時、私たちは学部卒業から5年ほど経った頃だった。**アナリスト格上げ**アラートに登録する登録する逆張りのスタイル通り、私は彼の言うことを無視した。そして、それが良かった!今や私たちは一緒に株について語り合っているし、彼に100%集中してほしいと勧められたソフトウェアスタートアップは?実際、ほとんど儲からなかった。2018年に株式を売却し、それ以来振り返ることはなかった。私の言いたいこと? _ウォール街の連中はマンハッタンの外の世界を知らない_。しかし、多くの人はこれらのウォール街の連中の言葉をまるで聖書のように信じている—それは全くの誤りだ。なぜなら、彼らは日常的に主流経済の現場で働いているわけではないからだ。彼らは実際に何が起きているのかを直接知っているわけではなく、情報は二次、三次の情報源から得ている。頭は良い人たちだが、情報を持っていない。そして _それ_ が、私たちがアナリストのセンチメントを逆張りの指標として使う理由だ。雑誌の表紙のようなものだ—トレンドに気づいたときには、すでに変わり始めていることも多い。だからこそ、アナリストが関心を持たず、否定的、あるいはただ眠っているだけの株を見つけたい。そこに価値が隠されているからだ—特に、その嫌われた株が高配当を出している場合はなおさらだ。今、私はその中から5銘柄に注目している。利回りは6.5%から15.6%だ。でもまず、プロたちがどれだけ眠っているのか、その実態を見せてやろう。あなたも私も知っている通り、彼らは甘い蜜を使ってアクセスを得ている。だから、ほとんどの株のコンセンサス評価は圧倒的に強気だ。しかし、 _私_ さえも驚いたほど、状況は馬鹿げてきている。S&P 500の構成銘柄のコンセンサスアナリスト推奨を見てみよう。**一つも売り推奨なし。**  _出典:S&Pグローバル・マーケット・インテリジェンス_ 買い推奨が全体の約80%。残りの20%は単なるホールド。売りは一つもない!覚えておいてほしい:これらの評価は一般的に今後12ヶ月を対象としている。これは、すべてのS&P 500構成銘柄に対して非常に楽観的な見方だ—特に、これだけ多くの経済の不確実要素が漂っている中で。しかし、S&P 500の外に目を向けると、いくつかの弱気の評価も見つかる。そして、それらは私たちにとってはるかに意味がある。アナリストの見解は理解されている通りだが、投資家は依然として彼らの意見に従う意志がある。売り推奨は、買いに変わる可能性のあるアップグレードの余地が大きい。そうすれば、さらに多くのアップグレードが起き、評価と株価の上昇の好循環に繋がる。だからこそ、逆張り派の私たちは常に売り銘柄に注目すべきだ。6.5%から15.6%の配当を出す銘柄は、センチメントだけでも潜在的な価値が詰まっている。さて、これらの銘柄がただの雰囲気だけでなく、実際に価値を持つかどうか見てみよう。まずは **HP Inc.**(**HPQ**、**6.5%配当**)から。個人用コンピュータとプリンティング技術の会社で、最近になって高配当銘柄のレーダーに引っかかり始めた。理論的には、大きな配当増額がきっかけかもしれないが、多くの場合は株価の急落によるものだ。**後者のようだ**  HPの製品ラインナップは実に幅広い。パーソナルシステム部門は、商用・家庭用デスクトップ、ノート、ワークステーション、POSシステム、ディスプレイ、エンドポイントセキュリティまでカバーしている。プリンティングは家庭用・商業用プリンター、消耗品、ソリューション、3Dプリントも含む。そして、コーポレート投資部門は、ビジネスインキュベーションと投資を行う。HPQの株価が急落しているのは、「メモリー危機」と呼ばれる状況の影響だ。メモリーチップの生産者は、AIデータセンターや消費者向け電子機器の需要に追いつけなくなっている。これにより価格が上昇—DRAMの価格は2026年にさらに14%上昇すると予想され、NANDは140%も爆発的に上昇する見込みだ—、企業はマージンを守るために価格を再設定している。これに加え、プリント需要の継続的な低迷と、CEOエンリケ・ロレスの2025年2月早期退任(PayPalに移籍)もあり、今のHPQにはあまり良い材料がない。実際、コンセンサスがもっと悪くないのが不思議なくらいだ。HPQは「弱気ホールド」と見なせるかもしれない。8人の専門家がホールド、4人が買い、5人が売りと評価している。それでも、HPQは10年以上にわたり毎年配当を増やしてきた。2025年末には1株あたり30セントに3%以上の増配もあった。配当性向も現在のEPS見通しの40%と十分安全に見える。ただし、メモリーの問題が続く限り、株価は下落し続ける可能性もある。状況が変われば、再評価の余地はある。**ウェンディーズ**(**WEN**、**7.0%配当**)もまた、「弱気ホールド」(4買い/20ホールド/5売り)で、株価が完全に崩壊している銘柄だ。ハンバーガーチェーンの株価は過去1年で半減し、2023年以降は70%も下落している。これにより、配当利回りは急上昇!**そして2025年に44%も配当を削減**  さらに、話題性を増すために、株価は新たなニュースに振り回されている。WENは水曜日に14%上昇したが、これはアクティビスト投資家のトリアン・ファンド・マネジメントが戦略的選択肢を模索していると発表したためだ。買収も含む可能性がある。現時点では、その動きから株価は後退している。こうしたボラティリティは、投資家が取引の噂に乗っているだけで、根本的な回復を期待していないことを示している。2025年のファストフード業界の苦難は広く報じられ、Wendy’sだけでなく、米国第2位のハンバーガーチェーン、McDonald’s(MCD)や第3位のBurger King(QSR)も売上減少に苦しんだ。しかし、MCDやQSRはラインナップの改善やプロモーションの強化で立ち直った一方、Wendy’sはそうではなかった。2025年第4四半期の既存店売上は11.3%減少し、EPS見通しも期待外れ(56〜60セント vs. 86セント)だった。専門家は2026年の利益が約33〜34%減少すると見ている。ただし、立て直し計画はある。Wendy’sは昨年、「プロジェクト・フレッシュ」を開始し、損失を食い止めようとしている。しかし、その詳細を見ると、「労働力の最適化」「ブランドの関連性向上」「デジタルと設備の効率化」など、裏側の施策に偏っている。店舗の5〜6%を閉鎖し、一部の場所では朝食サービスも縮小する予定だ。実際に客を呼び戻す計画は見当たらない。また、Wendy’sは暫定CEOの下で運営されている。2025年7月にカーク・タナーがハーシーズ(HSY)に移籍したのも信頼の証とは言えない。とはいえ、Wendy’sの立て直しが失敗するわけではない。問題は、最近の結果が回復に時間がかかることを示唆している点だ。新たなリーダーが自分の経験に基づいて計画を調整したいと思う可能性もある。しかし、あなたの配当利回りはデイブのダブルのように魅力的だ。WENが現状の配当を維持できれば、これはポートフォリオにとって深い配当価値となるだろう。今のうちに少しだけ火にかけておくだけだ。次に、より嫌われている銘柄と、実際に注目すべきかもしれない銘柄をいくつか紹介しよう。**アメリカン・アセット・トラスト**(**AAT**、**7.3%配当**)は、太平洋岸、ハワイ、テキサスにわずか31棟の不動産を所有する控えめなREITだが、その建物には430万平方フィートのオフィススペース、240万平方フィートの小売スペース、2302の多世帯住宅ユニット、369のホテルスイートが含まれる。表面上、AATの7%以上の利回りは、Wendy’sやHPよりもそれほど気にする必要はない。なぜなら、業界の収益性の良さによるものだからだ。しかし、AATはこれら二つの会社と同じく、現在の高配当は、その成長が遅い配当のためではなく、株価の下落によるものだ。**RTOは未だにAATを復活させていない**  「ストリート」がこの銘柄に冷ややかなのも当然だ。AATには買い推奨はなく、アナリストのフォローもわずか4名(ホールド2、売り2)しかいない。この少ないカバレッジも示唆的だ—株に売り推奨を出す代わりに、多くのアナリストは見送るだけだ(管理側を怒らせたくないからだ)。(彼らを責められない)同社は2025年にFFO(運用資産からのキャッシュフロー)が1株あたり2.00ドルに落ち込み、2024年の2.58ドルから大きく減少した。良いニュースは、これは一時的なリース契約の比較の難しさによるものであることだ。悪いニュースは、西海岸のオフィスマーケットが非常に弱く、改善の見込みが今のところ立たないことだ。しかし、やがて良くなる可能性もある。サンフランシスコやサンディエゴなどの市場では底打ちの兆しも見え始めている。私たちの逆張りレーダーには、AATは2026年と2027年のFFO見通しの約9倍で取引されている。株価の低迷により配当利回りは7%以上だ。そして、その配当はFFO見通しの70%未満であり、かなり安全と見て良い。問題は、これらのFFO見通しが、今後2年間ほぼ横ばいかやや減少する見込みを示していることだ。2025年の同店成長率は約1%にとどまり、今年の改善も期待できない。配当性向は低そうに見えるが、実際には高いレバレッジや新規物件開発の余裕はほとんどない。つまり、経営陣が事業を再始動させたい場合、配当が不安定になる可能性もある。引き続き注視するが、今すぐ投資する気にはなれない。**ブランダワイン・リアルティ・トラスト**(**BDN**、**10.4%配当**)は、米国最大級の「統合型」(または「ハイブリッド」)REITの一つだ。全体のポートフォリオは120物件だが、その「コア」ポートフォリオは約60物件で、フィラデルフィアとオースティンに集中し、約90%がオフィス物件だ。2025年9月にBDNについて見直したときはこう書いた。> _しかし、配当には非常に注意を払う必要がある。2025年前半の配当性向は107%、年間FFOも配当をギリギリ賄う水準だ。もしブランダワインが流動性問題に直面したら、その13%以上の利回りは一気に崩れる可能性がある。_その同じ週に、BDNは3年ぶりに2度目の配当削減を発表した。(これが間違いだったとは思いたい!)**オフィス市場の低迷がブランダワインの配当を圧迫**  再び、オフィス物件は苦戦している。だから、専門家たちもブランダワインに対して好意的ではない—ホールド3、売り2、買いゼロ。しかし、今後の展望として、いくつかのポジティブな兆候に注目したい。ブランダワインは、配当を10%に減らしたままでも、依然としてFFO見通しの56%をカバーしており、かなり健全な状況だ。株価は2026年のFFO見通しの5.4倍で取引されている。9月に指摘したように、「ジョイントベンチャーは最近のブランダワインの弱点だった」が、今はそのポートフォリオの整理に取り組んでいる。例えば、最近の四半期に、パートナーの株式を買い戻した。このREITは、逆風の方が追い風よりも多い状況だが、コア物件の環境は非常に厳しい。資産売却やバランスシートの整理は、この苦境にある不動産所有者の信頼回復に役立つだろう。要注目だ。**ゴールドマン・サックス・BDC**(**GSBD**、**15.6%配当**)は、2025年の配当削減から立ち直ったばかりのビジネス開発会社(BDC)だ。年間EBITDAが500万ドルから7500万ドルまでの企業に融資を行う。171銘柄のポートフォリオは約12業界にまたがり、その約19%はソフトウェアに集中している。 _出典:ゴールドマン・サックス・BDC 2025年第3四半期投資家プレゼン資料_ GSBDには買い推奨はなく、アナリストのフォローも少なく、ホールド4、売り1の構成だ。ゴールドマン・サックスという巨大投資銀行と連動しているにもかかわらず、注目度は低い。これだけのブランド名なのに、もっと関心を集めても良さそうだ。なぜ嫌われているのか?GSBDは2015年のIPO以来、期待外れのパフォーマンスだ。コロナ後の市場回復も大きく下回った。そして、2025年にはコア配当を29%削減した。(追加配当もあり、15.6%の利回りのうち1.7ポイントはこれらの特別配当から来ている)それでも、過去の悪評にもかかわらず、注視すべき理由は二つある。1)純資産価値の72%と割安で、28%ディスカウントされていること。2)レガシーポートフォリオを手放し、最近は積極的に取引を行っていることだ。**この11%の配当も見逃せない—しかし、ずっと良い位置にいる**私のお気に入りの「嫌われ」配当は、GSBDと同じく多様化された投資だ。ただし、小規模企業のポートフォリオではなく、金利低下に伴って利益を得る賢く構築された債券ポートフォリオだ。それだけではない。 このファンドは…* 年間11%の配当を支払う!* 時間とともに配当を増やしてきた* 複数の特別配当を支払った* 毎月配当を支払う!これは、多くのインカム投資家が惹かれる履歴だ…そして、私たちもそうしたい。このファンドは、1万ドル投資すれば1,100ドルの収入を得られる。あとは、スキルのあるマネージャーに任せて、リラックスして待つだけだ。ただし、こうしたファンドのプレミアムは、ボラティリティが高まるとともに上昇しやすい。成長株から資金が流出し、こうした安定した収入源に資金が流れるからだ。あなたのチャンスを逃さないでほしい。こちらをクリックすれば、この「鉄壁」の11%銘柄と、その名前とティッカーを明かす無料スペシャルレポートをお届けする。

「スマートマネー」が我慢できない、最大15%の5つの配当金

何年も息子に会っていなかった。彼は私のキャリアの決断にすぐさま噛みついてきた。

「なんで金融関係とかブログとかに手を出してるんだ?未来はないぞ。」

まあ、君も元気そうで何よりだ。

「お前がやってるソフトウェアの仕事には本当の価値がある。そこに専念しろ。」

彼のアドバイスはウォール街を彼に任せることだった。彼は有名な大手企業に勤めていた。その時、私たちは学部卒業から5年ほど経った頃だった。

アナリスト格上げアラートに登録する

登録する

逆張りのスタイル通り、私は彼の言うことを無視した。そして、それが良かった!今や私たちは一緒に株について語り合っているし、彼に100%集中してほしいと勧められたソフトウェアスタートアップは?実際、ほとんど儲からなかった。2018年に株式を売却し、それ以来振り返ることはなかった。

私の言いたいこと? ウォール街の連中はマンハッタンの外の世界を知らない。

しかし、多くの人はこれらのウォール街の連中の言葉をまるで聖書のように信じている—それは全くの誤りだ。なぜなら、彼らは日常的に主流経済の現場で働いているわけではないからだ。彼らは実際に何が起きているのかを直接知っているわけではなく、情報は二次、三次の情報源から得ている。頭は良い人たちだが、情報を持っていない。

そして それ が、私たちがアナリストのセンチメントを逆張りの指標として使う理由だ。雑誌の表紙のようなものだ—トレンドに気づいたときには、すでに変わり始めていることも多い。だからこそ、アナリストが関心を持たず、否定的、あるいはただ眠っているだけの株を見つけたい。そこに価値が隠されているからだ—特に、その嫌われた株が高配当を出している場合はなおさらだ。

今、私はその中から5銘柄に注目している。利回りは6.5%から15.6%だ。でもまず、プロたちがどれだけ眠っているのか、その実態を見せてやろう。あなたも私も知っている通り、彼らは甘い蜜を使ってアクセスを得ている。だから、ほとんどの株のコンセンサス評価は圧倒的に強気だ。

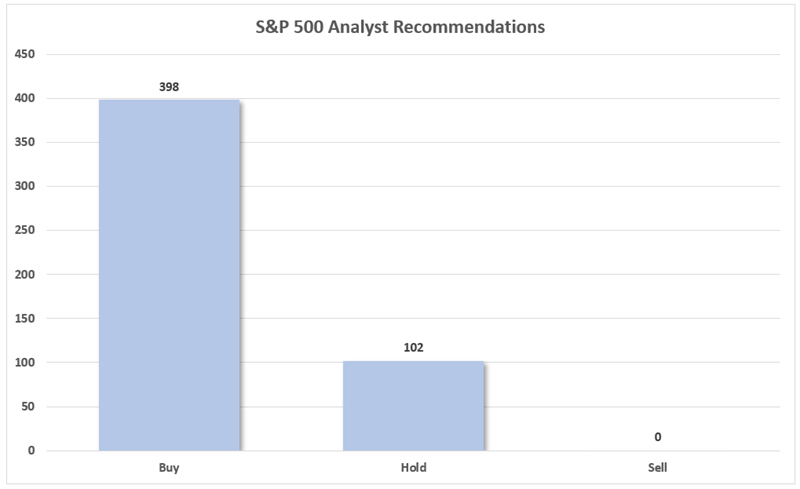

しかし、 私 さえも驚いたほど、状況は馬鹿げてきている。S&P 500の構成銘柄のコンセンサスアナリスト推奨を見てみよう。

一つも売り推奨なし。

出典:S&Pグローバル・マーケット・インテリジェンス

買い推奨が全体の約80%。残りの20%は単なるホールド。売りは一つもない!

覚えておいてほしい:これらの評価は一般的に今後12ヶ月を対象としている。これは、すべてのS&P 500構成銘柄に対して非常に楽観的な見方だ—特に、これだけ多くの経済の不確実要素が漂っている中で。

しかし、S&P 500の外に目を向けると、いくつかの弱気の評価も見つかる。そして、それらは私たちにとってはるかに意味がある。アナリストの見解は理解されている通りだが、投資家は依然として彼らの意見に従う意志がある。売り推奨は、買いに変わる可能性のあるアップグレードの余地が大きい。そうすれば、さらに多くのアップグレードが起き、評価と株価の上昇の好循環に繋がる。

だからこそ、逆張り派の私たちは常に売り銘柄に注目すべきだ。6.5%から15.6%の配当を出す銘柄は、センチメントだけでも潜在的な価値が詰まっている。

さて、これらの銘柄がただの雰囲気だけでなく、実際に価値を持つかどうか見てみよう。

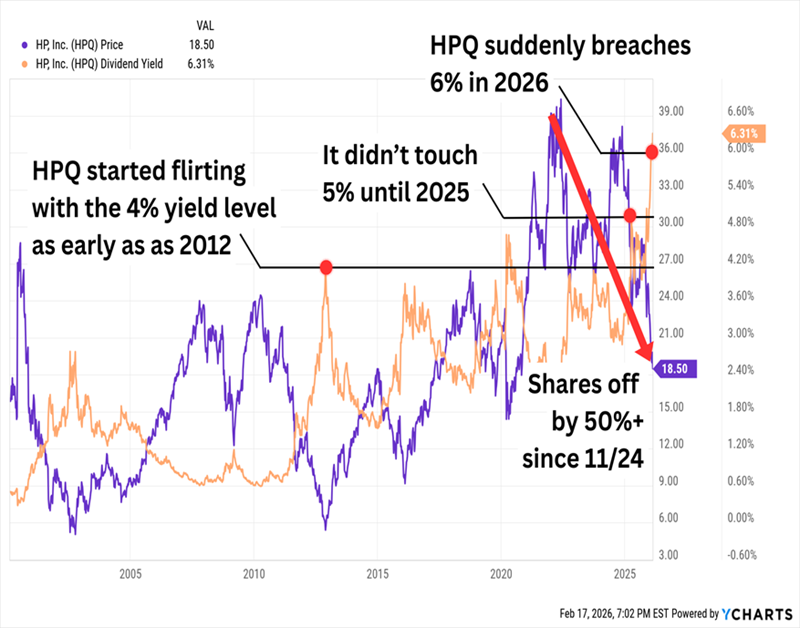

まずは HP Inc.(HPQ、6.5%配当)から。個人用コンピュータとプリンティング技術の会社で、最近になって高配当銘柄のレーダーに引っかかり始めた。理論的には、大きな配当増額がきっかけかもしれないが、多くの場合は株価の急落によるものだ。

後者のようだ

HPの製品ラインナップは実に幅広い。パーソナルシステム部門は、商用・家庭用デスクトップ、ノート、ワークステーション、POSシステム、ディスプレイ、エンドポイントセキュリティまでカバーしている。プリンティングは家庭用・商業用プリンター、消耗品、ソリューション、3Dプリントも含む。そして、コーポレート投資部門は、ビジネスインキュベーションと投資を行う。

HPQの株価が急落しているのは、「メモリー危機」と呼ばれる状況の影響だ。メモリーチップの生産者は、AIデータセンターや消費者向け電子機器の需要に追いつけなくなっている。これにより価格が上昇—DRAMの価格は2026年にさらに14%上昇すると予想され、NANDは140%も爆発的に上昇する見込みだ—、企業はマージンを守るために価格を再設定している。

これに加え、プリント需要の継続的な低迷と、CEOエンリケ・ロレスの2025年2月早期退任(PayPalに移籍)もあり、今のHPQにはあまり良い材料がない。実際、コンセンサスがもっと悪くないのが不思議なくらいだ。HPQは「弱気ホールド」と見なせるかもしれない。8人の専門家がホールド、4人が買い、5人が売りと評価している。

それでも、HPQは10年以上にわたり毎年配当を増やしてきた。2025年末には1株あたり30セントに3%以上の増配もあった。配当性向も現在のEPS見通しの40%と十分安全に見える。ただし、メモリーの問題が続く限り、株価は下落し続ける可能性もある。状況が変われば、再評価の余地はある。

ウェンディーズ(WEN、7.0%配当)もまた、「弱気ホールド」(4買い/20ホールド/5売り)で、株価が完全に崩壊している銘柄だ。ハンバーガーチェーンの株価は過去1年で半減し、2023年以降は70%も下落している。これにより、配当利回りは急上昇!

そして2025年に44%も配当を削減

さらに、話題性を増すために、株価は新たなニュースに振り回されている。WENは水曜日に14%上昇したが、これはアクティビスト投資家のトリアン・ファンド・マネジメントが戦略的選択肢を模索していると発表したためだ。買収も含む可能性がある。現時点では、その動きから株価は後退している。こうしたボラティリティは、投資家が取引の噂に乗っているだけで、根本的な回復を期待していないことを示している。

2025年のファストフード業界の苦難は広く報じられ、Wendy’sだけでなく、米国第2位のハンバーガーチェーン、McDonald’s(MCD)や第3位のBurger King(QSR)も売上減少に苦しんだ。

しかし、MCDやQSRはラインナップの改善やプロモーションの強化で立ち直った一方、Wendy’sはそうではなかった。2025年第4四半期の既存店売上は11.3%減少し、EPS見通しも期待外れ(56〜60セント vs. 86セント)だった。専門家は2026年の利益が約33〜34%減少すると見ている。

ただし、立て直し計画はある。Wendy’sは昨年、「プロジェクト・フレッシュ」を開始し、損失を食い止めようとしている。しかし、その詳細を見ると、「労働力の最適化」「ブランドの関連性向上」「デジタルと設備の効率化」など、裏側の施策に偏っている。店舗の5〜6%を閉鎖し、一部の場所では朝食サービスも縮小する予定だ。実際に客を呼び戻す計画は見当たらない。

また、Wendy’sは暫定CEOの下で運営されている。2025年7月にカーク・タナーがハーシーズ(HSY)に移籍したのも信頼の証とは言えない。

とはいえ、Wendy’sの立て直しが失敗するわけではない。問題は、最近の結果が回復に時間がかかることを示唆している点だ。新たなリーダーが自分の経験に基づいて計画を調整したいと思う可能性もある。

しかし、あなたの配当利回りはデイブのダブルのように魅力的だ。WENが現状の配当を維持できれば、これはポートフォリオにとって深い配当価値となるだろう。今のうちに少しだけ火にかけておくだけだ。

次に、より嫌われている銘柄と、実際に注目すべきかもしれない銘柄をいくつか紹介しよう。

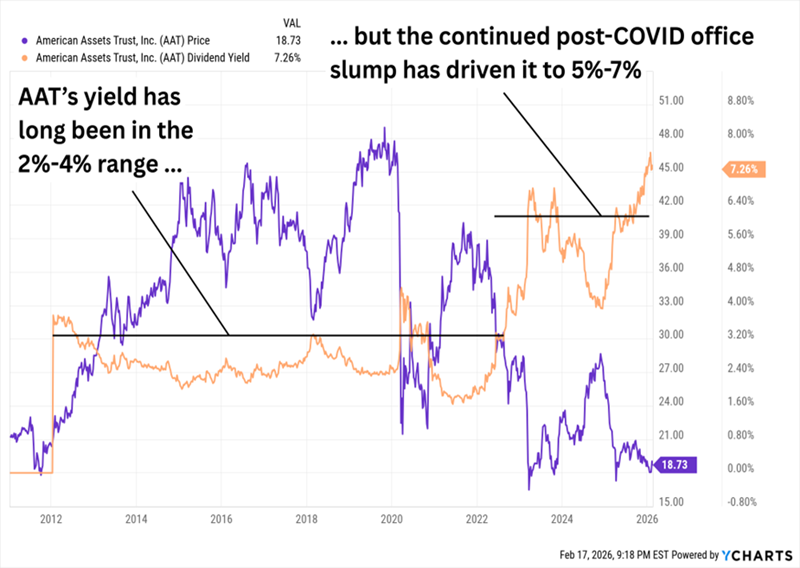

アメリカン・アセット・トラスト(AAT、7.3%配当)は、太平洋岸、ハワイ、テキサスにわずか31棟の不動産を所有する控えめなREITだが、その建物には430万平方フィートのオフィススペース、240万平方フィートの小売スペース、2302の多世帯住宅ユニット、369のホテルスイートが含まれる。

表面上、AATの7%以上の利回りは、Wendy’sやHPよりもそれほど気にする必要はない。なぜなら、業界の収益性の良さによるものだからだ。しかし、AATはこれら二つの会社と同じく、現在の高配当は、その成長が遅い配当のためではなく、株価の下落によるものだ。

RTOは未だにAATを復活させていない

「ストリート」がこの銘柄に冷ややかなのも当然だ。AATには買い推奨はなく、アナリストのフォローもわずか4名(ホールド2、売り2)しかいない。この少ないカバレッジも示唆的だ—株に売り推奨を出す代わりに、多くのアナリストは見送るだけだ(管理側を怒らせたくないからだ)。(彼らを責められない)

同社は2025年にFFO(運用資産からのキャッシュフロー)が1株あたり2.00ドルに落ち込み、2024年の2.58ドルから大きく減少した。良いニュースは、これは一時的なリース契約の比較の難しさによるものであることだ。悪いニュースは、西海岸のオフィスマーケットが非常に弱く、改善の見込みが今のところ立たないことだ。

しかし、やがて良くなる可能性もある。サンフランシスコやサンディエゴなどの市場では底打ちの兆しも見え始めている。私たちの逆張りレーダーには、AATは2026年と2027年のFFO見通しの約9倍で取引されている。株価の低迷により配当利回りは7%以上だ。そして、その配当はFFO見通しの70%未満であり、かなり安全と見て良い。

問題は、これらのFFO見通しが、今後2年間ほぼ横ばいかやや減少する見込みを示していることだ。2025年の同店成長率は約1%にとどまり、今年の改善も期待できない。配当性向は低そうに見えるが、実際には高いレバレッジや新規物件開発の余裕はほとんどない。つまり、経営陣が事業を再始動させたい場合、配当が不安定になる可能性もある。引き続き注視するが、今すぐ投資する気にはなれない。

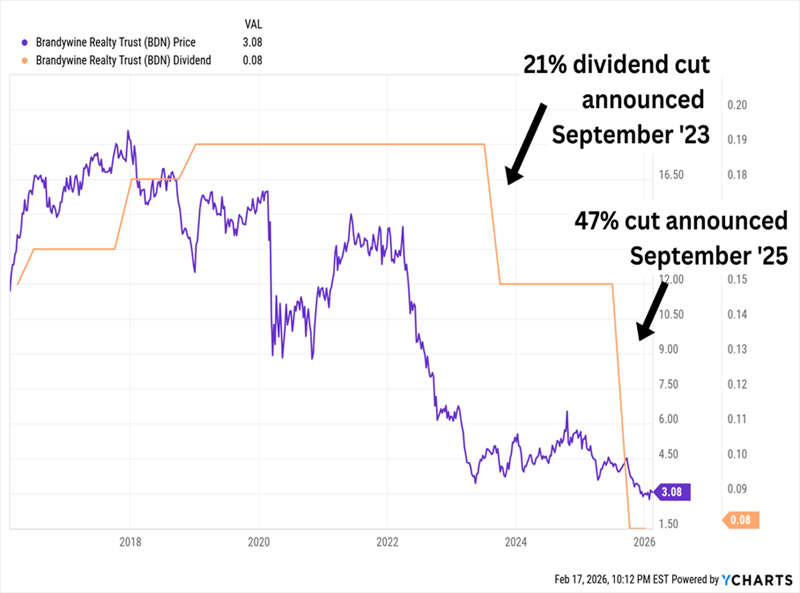

ブランダワイン・リアルティ・トラスト(BDN、10.4%配当)は、米国最大級の「統合型」(または「ハイブリッド」)REITの一つだ。全体のポートフォリオは120物件だが、その「コア」ポートフォリオは約60物件で、フィラデルフィアとオースティンに集中し、約90%がオフィス物件だ。

2025年9月にBDNについて見直したときはこう書いた。

その同じ週に、BDNは3年ぶりに2度目の配当削減を発表した。(これが間違いだったとは思いたい!)

オフィス市場の低迷がブランダワインの配当を圧迫

再び、オフィス物件は苦戦している。だから、専門家たちもブランダワインに対して好意的ではない—ホールド3、売り2、買いゼロ。

しかし、今後の展望として、いくつかのポジティブな兆候に注目したい。

ブランダワインは、配当を10%に減らしたままでも、依然としてFFO見通しの56%をカバーしており、かなり健全な状況だ。株価は2026年のFFO見通しの5.4倍で取引されている。9月に指摘したように、「ジョイントベンチャーは最近のブランダワインの弱点だった」が、今はそのポートフォリオの整理に取り組んでいる。例えば、最近の四半期に、パートナーの株式を買い戻した。

このREITは、逆風の方が追い風よりも多い状況だが、コア物件の環境は非常に厳しい。資産売却やバランスシートの整理は、この苦境にある不動産所有者の信頼回復に役立つだろう。要注目だ。

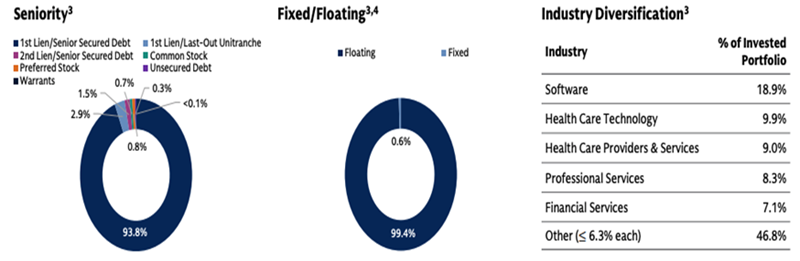

ゴールドマン・サックス・BDC(GSBD、15.6%配当)は、2025年の配当削減から立ち直ったばかりのビジネス開発会社(BDC)だ。年間EBITDAが500万ドルから7500万ドルまでの企業に融資を行う。171銘柄のポートフォリオは約12業界にまたがり、その約19%はソフトウェアに集中している。

出典:ゴールドマン・サックス・BDC 2025年第3四半期投資家プレゼン資料

GSBDには買い推奨はなく、アナリストのフォローも少なく、ホールド4、売り1の構成だ。ゴールドマン・サックスという巨大投資銀行と連動しているにもかかわらず、注目度は低い。これだけのブランド名なのに、もっと関心を集めても良さそうだ。

なぜ嫌われているのか?GSBDは2015年のIPO以来、期待外れのパフォーマンスだ。コロナ後の市場回復も大きく下回った。そして、2025年にはコア配当を29%削減した。(追加配当もあり、15.6%の利回りのうち1.7ポイントはこれらの特別配当から来ている)

それでも、過去の悪評にもかかわらず、注視すべき理由は二つある。1)純資産価値の72%と割安で、28%ディスカウントされていること。2)レガシーポートフォリオを手放し、最近は積極的に取引を行っていることだ。

この11%の配当も見逃せない—しかし、ずっと良い位置にいる

私のお気に入りの「嫌われ」配当は、GSBDと同じく多様化された投資だ。ただし、小規模企業のポートフォリオではなく、金利低下に伴って利益を得る賢く構築された債券ポートフォリオだ。

それだけではない。 このファンドは…

これは、多くのインカム投資家が惹かれる履歴だ…そして、私たちもそうしたい。

このファンドは、1万ドル投資すれば1,100ドルの収入を得られる。あとは、スキルのあるマネージャーに任せて、リラックスして待つだけだ。

ただし、こうしたファンドのプレミアムは、ボラティリティが高まるとともに上昇しやすい。成長株から資金が流出し、こうした安定した収入源に資金が流れるからだ。あなたのチャンスを逃さないでほしい。こちらをクリックすれば、この「鉄壁」の11%銘柄と、その名前とティッカーを明かす無料スペシャルレポートをお届けする。