**ラティスセミコンダクター**(LSCC)は、人工知能分野のチップ業界ではあまり注目されていないかもしれませんが、クラウドサービスプロバイダーやその他の企業がAIデータセンターを構築する際の重要なサポート役です。「スーパーボウルがまだ新鮮な記憶に残っていることを踏まえ、スポーツの比喩を使います」と、ラティスの最高経営責任者フォード・テイマーは2月10日のアナリスト向けカンファレンスコールで述べました。「主要なプロセッサー—GPU、カスタムAIアクセラレーター、CPU、MPU—はシステムの最も価値のある選手、いわゆるMVPです。これらのMVPは強力ですが、チームなしでは試合に勝てませんし、優勝もできません。そしてラティスはそのチームなのです。」この動画ファイルは再生できません。(エラーコード:102630)MarketSurge 2.0:新しいIBDチャートプラットフォームから期待できること すべての動画を見る 現在再生中 MarketSurge 2.0:新しいIBDチャートプラットフォームから期待できることオレゴン州ヒルズボロに本拠を置くラティスは、「コンパニオンチップ」と呼ばれるフィールドプログラマブルゲートアレイ(FPGA)を提供しており、多くの重要なシステム機能を実行しますとテイマーは述べました。これらの機能には電力シーケンス、セキュリティ制御、入出力拡張、基板・ラック管理などが含まれます。ラティスは1サーバーラックあたり50個以上のFPGAチップを持ち、制御とセキュリティ機能を提供します。これらはグラフィックス処理ユニット(GPU)、AIアクセラレーター、中央処理装置(CPU)、マイクロプロセッサユニットと密接に連携しています。データセンターやクライアントコンピューティングに加え、ラティスは通信、産業、自動車市場にもサービスを提供しています。これらの市場は、自動運転車やロボット、スマート工場などの物理的なAI展開に露出しています。ラティス株の回復ストーリー ------------------------------------------------------------------------------------------------------------------------------昨年、通信とコンピューティングが売上の56%を占め、その次に自動車と産業が37%、消費者向けデバイスが7%でした。2025年、ラティスは調整後1株当たり1.05ドルを獲得し、前年比17%増、売上高は5億2330万ドルで3%増となりました。現在の予測では、ウォール街は2024年の1株当たり利益を1.56ドルと予想し、前年比49%増、売上高は6億9660万ドルで33%増と見込んでいます。ラティスセミコンダクターの株は回復の兆しを見せています。2023年第4四半期以降、売上と利益は減少し、自動車と産業市場の低迷により在庫過剰となっていました。ラティスは2025年第3四半期まで売上成長に戻りませんでしたが、その水準は2023年末のピークを大きく下回っています。新たな最高経営責任者の登場 ----------------------------同社の取締役会は2024年9月にテイマーを最高経営責任者に任命しました。彼は以前、ネットワーキングコンポーネントメーカーのインフィにてCEOを務めていました。テイマーは、2025年2月に採用された最高財務責任者ロレンツォ・フローレスを含む経営陣を編成しました。ラティスは現在、連続3四半期の利益成長と2四半期連続の売上成長を記録しています。FactSetの調査によると、アナリストは今後少なくとも2四半期にわたり売上成長が加速すると見ています。サスケハナのアナリスト、クリストファー・ロランドはラティスに好意的です。彼は株価目標を120ドルとし、株式をポジティブ評価しています。木曜日の通常取引終了時点で、ラティスの株価は95.10ドルでした。「私たちは常にラティスの技術ポートフォリオと熱心なユーザコミュニティを評価してきましたが、以前の経営陣は長期的な成長戦略を実行するビジョンに欠けていました」とロランドは2月11日のクライアント向けメモで述べました。「この新しい経営陣は『世界クラス』であり、全体のロードマップを刷新し、サプライチェーンを強化し、新市場に進出することで、収益を大幅に加速させ、競合他社よりもマージンを拡大できる見込みです。」ラティスセミコンダクターの最近のブレイクアウト ----------------------------------------2月10日の第4四半期決算発表後、ラティスの株価は2日後に史上最高の108.08ドルに急騰しました。その後、調整局面に入りました。MarketSurgeによると、12月5日にラティス株は10週間のコンソリデーションパターンを抜け出し、買いポイントは76.61ドルでした。アナリストによると、AIデータセンターは今後も同社の成長の主要な推進力であり続ける見込みです。ハイパースケーラーによる資本支出の増加や、サーバーあたりのチップ数の増加、チップの平均販売価格の上昇が支えています。「AIサーバーがプロセッサーボード、ネットワークカード、セキュリティカード、電力・冷却モジュール、ストレージ、その他の特殊なブレードに分散されるにつれ、FPGAはデータセンターのあらゆる場所に登場しています」とテイマーは述べました。ラティスチップの新市場 ----------------------さらに、ラティスは航空宇宙・防衛や新興のヒューマノイドロボット市場にも進出しています。「市場でのシェアを拡大しているため、潜在的な拡大は非常に大きいです」とテイマーは述べました。「最も良い例は航空宇宙・防衛分野で、2024年にはほとんど内容がありませんでしたが、2027年には全ての地域で非常に大きな年になると予想しています。」KeyBanc Capital Marketsのアナリスト、ジョン・ヴィンはラティスセミコンダクターに強気です。彼はラティスの株をオーバーウェイトと評価し、目標株価は125ドルとしています。「ラティスは低消費電力、小型のFPGAのリーディングプロバイダーです」とヴィンは2月10日のレポートで述べました。「新しい経営陣は、LSCCがFPGAのTAM(総アドレス可能市場)の拡大や、5G、エッジAI、クラウドデータセンターのコンテンツ拡大の恩恵を受けるように位置付けていると考えています。」さらに、ヴィンはラティスが買収ターゲットになる可能性も示唆しています。来年に向けた良好な展望 ----------------------ジェフリーズのアナリスト、ケビン・ギャリガンはラティス株を買い推奨とし、目標株価は135ドルとしています。ギャリガンは2月10日のレポートで、ラティスは2026年まで四半期ごとの好調な決算を続ける好材料が揃っていると述べました。「データセンターのAIと物理的AIは、2026年以降も主要な成長軸です」とギャリガンは述べました。これらの市場の成長は、AvantやNexusチップなどの革新的な新製品によって促進されるとしています。_パトリック・サイツのXアカウント@IBD_PSeitzで、消費者向け技術、ソフトウェア、半導体株に関する最新情報をフォローしてください。_

Lattice Semiconductor、AIスーパーボウルで重要な役割を果たす

ラティスセミコンダクター(LSCC)は、人工知能分野のチップ業界ではあまり注目されていないかもしれませんが、クラウドサービスプロバイダーやその他の企業がAIデータセンターを構築する際の重要なサポート役です。

「スーパーボウルがまだ新鮮な記憶に残っていることを踏まえ、スポーツの比喩を使います」と、ラティスの最高経営責任者フォード・テイマーは2月10日のアナリスト向けカンファレンスコールで述べました。「主要なプロセッサー—GPU、カスタムAIアクセラレーター、CPU、MPU—はシステムの最も価値のある選手、いわゆるMVPです。これらのMVPは強力ですが、チームなしでは試合に勝てませんし、優勝もできません。そしてラティスはそのチームなのです。」

この動画ファイルは再生できません。(エラーコード:102630)

MarketSurge 2.0:新しいIBDチャートプラットフォームから期待できること

すべての動画を見る

現在再生中

MarketSurge 2.0:新しいIBDチャートプラットフォームから期待できること

オレゴン州ヒルズボロに本拠を置くラティスは、「コンパニオンチップ」と呼ばれるフィールドプログラマブルゲートアレイ(FPGA)を提供しており、多くの重要なシステム機能を実行しますとテイマーは述べました。これらの機能には電力シーケンス、セキュリティ制御、入出力拡張、基板・ラック管理などが含まれます。

ラティスは1サーバーラックあたり50個以上のFPGAチップを持ち、制御とセキュリティ機能を提供します。これらはグラフィックス処理ユニット(GPU)、AIアクセラレーター、中央処理装置(CPU)、マイクロプロセッサユニットと密接に連携しています。

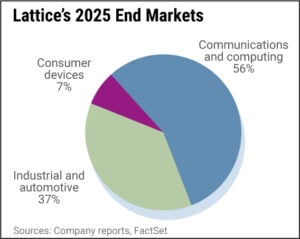

データセンターやクライアントコンピューティングに加え、ラティスは通信、産業、自動車市場にもサービスを提供しています。これらの市場は、自動運転車やロボット、スマート工場などの物理的なAI展開に露出しています。

昨年、通信とコンピューティングが売上の56%を占め、その次に自動車と産業が37%、消費者向けデバイスが7%でした。

2025年、ラティスは調整後1株当たり1.05ドルを獲得し、前年比17%増、売上高は5億2330万ドルで3%増となりました。現在の予測では、ウォール街は2024年の1株当たり利益を1.56ドルと予想し、前年比49%増、売上高は6億9660万ドルで33%増と見込んでいます。

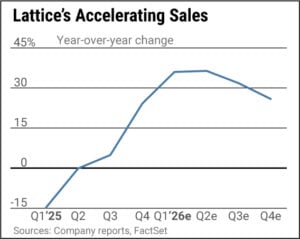

ラティスセミコンダクターの株は回復の兆しを見せています。2023年第4四半期以降、売上と利益は減少し、自動車と産業市場の低迷により在庫過剰となっていました。

ラティスは2025年第3四半期まで売上成長に戻りませんでしたが、その水準は2023年末のピークを大きく下回っています。

新たな最高経営責任者の登場

同社の取締役会は2024年9月にテイマーを最高経営責任者に任命しました。彼は以前、ネットワーキングコンポーネントメーカーのインフィにてCEOを務めていました。テイマーは、2025年2月に採用された最高財務責任者ロレンツォ・フローレスを含む経営陣を編成しました。

ラティスは現在、連続3四半期の利益成長と2四半期連続の売上成長を記録しています。FactSetの調査によると、アナリストは今後少なくとも2四半期にわたり売上成長が加速すると見ています。

サスケハナのアナリスト、クリストファー・ロランドはラティスに好意的です。彼は株価目標を120ドルとし、株式をポジティブ評価しています。木曜日の通常取引終了時点で、ラティスの株価は95.10ドルでした。

「私たちは常にラティスの技術ポートフォリオと熱心なユーザコミュニティを評価してきましたが、以前の経営陣は長期的な成長戦略を実行するビジョンに欠けていました」とロランドは2月11日のクライアント向けメモで述べました。「この新しい経営陣は『世界クラス』であり、全体のロードマップを刷新し、サプライチェーンを強化し、新市場に進出することで、収益を大幅に加速させ、競合他社よりもマージンを拡大できる見込みです。」

ラティスセミコンダクターの最近のブレイクアウト

2月10日の第4四半期決算発表後、ラティスの株価は2日後に史上最高の108.08ドルに急騰しました。その後、調整局面に入りました。

MarketSurgeによると、12月5日にラティス株は10週間のコンソリデーションパターンを抜け出し、買いポイントは76.61ドルでした。

アナリストによると、AIデータセンターは今後も同社の成長の主要な推進力であり続ける見込みです。ハイパースケーラーによる資本支出の増加や、サーバーあたりのチップ数の増加、チップの平均販売価格の上昇が支えています。

「AIサーバーがプロセッサーボード、ネットワークカード、セキュリティカード、電力・冷却モジュール、ストレージ、その他の特殊なブレードに分散されるにつれ、FPGAはデータセンターのあらゆる場所に登場しています」とテイマーは述べました。

ラティスチップの新市場

さらに、ラティスは航空宇宙・防衛や新興のヒューマノイドロボット市場にも進出しています。

「市場でのシェアを拡大しているため、潜在的な拡大は非常に大きいです」とテイマーは述べました。「最も良い例は航空宇宙・防衛分野で、2024年にはほとんど内容がありませんでしたが、2027年には全ての地域で非常に大きな年になると予想しています。」

KeyBanc Capital Marketsのアナリスト、ジョン・ヴィンはラティスセミコンダクターに強気です。彼はラティスの株をオーバーウェイトと評価し、目標株価は125ドルとしています。

「ラティスは低消費電力、小型のFPGAのリーディングプロバイダーです」とヴィンは2月10日のレポートで述べました。「新しい経営陣は、LSCCがFPGAのTAM(総アドレス可能市場)の拡大や、5G、エッジAI、クラウドデータセンターのコンテンツ拡大の恩恵を受けるように位置付けていると考えています。」

さらに、ヴィンはラティスが買収ターゲットになる可能性も示唆しています。

来年に向けた良好な展望

ジェフリーズのアナリスト、ケビン・ギャリガンはラティス株を買い推奨とし、目標株価は135ドルとしています。

ギャリガンは2月10日のレポートで、ラティスは2026年まで四半期ごとの好調な決算を続ける好材料が揃っていると述べました。

「データセンターのAIと物理的AIは、2026年以降も主要な成長軸です」とギャリガンは述べました。これらの市場の成長は、AvantやNexusチップなどの革新的な新製品によって促進されるとしています。

パトリック・サイツのXアカウント@IBD_PSeitzで、消費者向け技術、ソフトウェア、半導体株に関する最新情報をフォローしてください。