### 重要ポイント* フェッドピボットは、連邦準備制度理事会(FRB)が金融政策の立場を転換することを指す。* FRBは、経済の大きな変化に応じて政策を変更する。* 市場は予期しないFRBのピボットに対して激しく反応することがある。* FRBのピボットには、金利の変更や量的緩和策の調整が含まれる。* ピボットは、変化する経済状況の中で経済の安定を維持するために重要である。### フェッドピボットとは何か?フェッドピボットは、連邦準備制度理事会(FRB)が金融政策の立場を逆転させることを指す。これは、引き締め政策から拡張政策へ、またはその逆に変わることを意味する。経済の基礎的な状況が大きく変化し、FRBが既存の金融政策を維持できなくなった場合にピボットが起こる。予期せぬピボットが行われると、市場は激しく反応することがある。米国の中央銀行として、FRBは国内の金融政策の策定と実施を担っている。### フェッドピボットの仕組みを理解する連邦準備制度(FRB)は米国の中央銀行であり、国の金融政策を管理している。FRBには二つの使命がある:物価の安定と完全雇用の維持。インフレが上昇し失業率が低下すると、経済が過熱する可能性があるため、FRBは引き締め的な金融政策(例:金利引き上げ)を実施し、経済成長を抑制し冷やすことを目指す。同様に、インフレが低く失業率が高い場合は、緩和的な政策(例:金利引き下げ)を採用し、不況を回避しようとする。一度金融政策が決定され実施されると、その効果が経済に現れるまでに数週間から数ヶ月かかることがある。効果が現れた後、FRBは通常、安定性を保つために既存の政策をある程度維持し、市場の動揺を避ける。しかし、経済の基礎的な状況が劇的に変化した場合、FRBは立場を再評価し、ピボットを決定することがある。つまり、金融政策の立場を逆転させることだ。たとえば、金利が低く量的緩和(QE)を行っている場合、金利を引き上げてQEを縮小する方向にピボットする。逆の方向も同様である。いずれの場合も、市場の期待や企業の見通しが新しい政策に合わせて修正されるため、一時的に混乱を招くことがある。### 実例:タイミングと理由によるFRBのピボットFRBは現在、インフレ目標を年率2%に設定し、完全雇用の維持を目指している。そのため、経済の状況や将来予測に応じて金融政策を調整している。具体的には、フェデラルファンド金利(短期金利)をターゲットに設定し、銀行間の借入・貸出金利を調整している。経済が拡大しているときは金利を引き上げ、比較的高い水準に保つ。一方、経済が減速または縮小しているときは金利を引き下げ、低水準に維持する。以下のチャートは、2000年1月以降のフェデラルファンド金利の推移を示している。2000年末から2001年にかけてドットコムバブルが崩壊し、米国経済は軽度の景気後退に入った。2000年末から2004年にかけて、FRBは緩和的な金融政策に転じ、金利を6.5%から1.0%まで引き下げ、約36ヶ月間この政策を維持した。その後、経済成長に合わせて金利を引き上げ、2004年夏には1%から5.25%へと上昇させた。2007年から2008年の金融危機により、米国経済は深刻な縮小局面に入り、いわゆる大不況となった。この間、失業率は高止まりし、経済成長は鈍化、インフレは2%の目標を大きく下回った。これを受けて、FRBは従来の政策から転換し、金利を史上最低の0%~0.25%に引き下げた。この拡張政策は約10年続き、その後、徐々に金利を引き上げ、2019年には約2.5%に達した。2020年春、世界的なCOVID-19パンデミックが経済を揺るがし、ロックダウンや企業閉鎖により、緩やかに進行していた経済拡大が停止した。FRBは迅速にピボットし、金利を再びほぼ0%に引き下げ、その状態は2022年春まで続いた。2022年初頭からインフレが上昇し始め、その夏には1980年代初頭以来の高水準に達した。価格上昇の原因には、ロシアのウクライナ侵攻による食料・燃料価格の高騰、COVID禍による雇用や物流の混乱がある。これを受けて、FRBは再びピボットし、積極的に金利を引き上げてインフレ抑制に努めた。Fed funds rate(出典:セントルイス連邦準備銀行)### ヒントフェッドピボットは、上記のフェデラルファンド金利チャートの変曲点を見つけることで識別できる。トレンドの方向性が変わるポイントだ。### フェッドピボットは常に効果的か?FRBは、経済の変化に応じてピボットを行い、物価の安定を維持しようとする。しかし、批評家は、FRBのピボットは遅すぎる場合があり、経済の流れの変化を予測する前に反応してしまうと指摘している。1970年代のように、FRBが過度な引き締めを早期に緩和しすぎた結果、スタグフレーションを招いた例もある。### FRBのピボットは予測できるか?近年、FRBは透明性を高め、その意図を市場に伝える努力をしている。それでも、ピボットのタイミングや内容は期待や予測に依存しており、確定的な答えではない。フェデラルファンド先物やオプション市場は、将来の金利引き上げや引き下げの確率を示すことができるが、あくまで確率の範囲内であり、絶対的な予測ではない。FRBが遅れて反応したり、市場予想と異なる政策を採用した場合、株価は下落する可能性がある。### FRBはどのように金利を設定するのか?米国では、金利は連邦公開市場委員会(FOMC)が決定している。FOMCは、7人の連邦準備制度理事会(FRB)理事と5人の連邦準備銀行総裁で構成されており、年8回会合を開き、金融政策と金利の方向性を多数決で決定する。### まとめフェッドピボットは、米国の中央銀行が経済状況に応じて金融政策を変更することを指す。景気後退局面では、金利を引き下げたり、量的緩和や公開市場操作を拡大した緩和策に転じることが多い。一方、経済が過熱している場合は、金利を引き上げたり、QEやOMOを縮小する引き締め策にピボットする。適時かつ積極的なピボットが、経済の変化に効果的に対応するために必要である。

フェッドピボットとは何か、そしてそれが金融政策においてなぜ重要なのか

重要ポイント

フェッドピボットとは何か?

フェッドピボットは、連邦準備制度理事会(FRB)が金融政策の立場を逆転させることを指す。これは、引き締め政策から拡張政策へ、またはその逆に変わることを意味する。経済の基礎的な状況が大きく変化し、FRBが既存の金融政策を維持できなくなった場合にピボットが起こる。予期せぬピボットが行われると、市場は激しく反応することがある。

米国の中央銀行として、FRBは国内の金融政策の策定と実施を担っている。

フェッドピボットの仕組みを理解する

連邦準備制度(FRB)は米国の中央銀行であり、国の金融政策を管理している。FRBには二つの使命がある:物価の安定と完全雇用の維持。インフレが上昇し失業率が低下すると、経済が過熱する可能性があるため、FRBは引き締め的な金融政策(例:金利引き上げ)を実施し、経済成長を抑制し冷やすことを目指す。同様に、インフレが低く失業率が高い場合は、緩和的な政策(例:金利引き下げ)を採用し、不況を回避しようとする。

一度金融政策が決定され実施されると、その効果が経済に現れるまでに数週間から数ヶ月かかることがある。効果が現れた後、FRBは通常、安定性を保つために既存の政策をある程度維持し、市場の動揺を避ける。

しかし、経済の基礎的な状況が劇的に変化した場合、FRBは立場を再評価し、ピボットを決定することがある。つまり、金融政策の立場を逆転させることだ。たとえば、金利が低く量的緩和(QE)を行っている場合、金利を引き上げてQEを縮小する方向にピボットする。逆の方向も同様である。いずれの場合も、市場の期待や企業の見通しが新しい政策に合わせて修正されるため、一時的に混乱を招くことがある。

実例:タイミングと理由によるFRBのピボット

FRBは現在、インフレ目標を年率2%に設定し、完全雇用の維持を目指している。そのため、経済の状況や将来予測に応じて金融政策を調整している。具体的には、フェデラルファンド金利(短期金利)をターゲットに設定し、銀行間の借入・貸出金利を調整している。経済が拡大しているときは金利を引き上げ、比較的高い水準に保つ。一方、経済が減速または縮小しているときは金利を引き下げ、低水準に維持する。

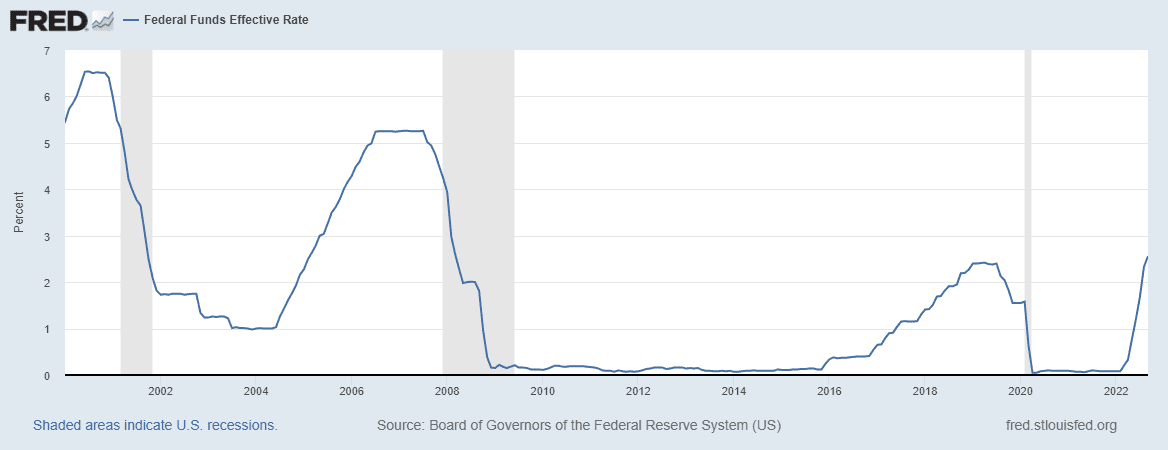

以下のチャートは、2000年1月以降のフェデラルファンド金利の推移を示している。2000年末から2001年にかけてドットコムバブルが崩壊し、米国経済は軽度の景気後退に入った。2000年末から2004年にかけて、FRBは緩和的な金融政策に転じ、金利を6.5%から1.0%まで引き下げ、約36ヶ月間この政策を維持した。その後、経済成長に合わせて金利を引き上げ、2004年夏には1%から5.25%へと上昇させた。

2007年から2008年の金融危機により、米国経済は深刻な縮小局面に入り、いわゆる大不況となった。この間、失業率は高止まりし、経済成長は鈍化、インフレは2%の目標を大きく下回った。これを受けて、FRBは従来の政策から転換し、金利を史上最低の0%~0.25%に引き下げた。この拡張政策は約10年続き、その後、徐々に金利を引き上げ、2019年には約2.5%に達した。

2020年春、世界的なCOVID-19パンデミックが経済を揺るがし、ロックダウンや企業閉鎖により、緩やかに進行していた経済拡大が停止した。FRBは迅速にピボットし、金利を再びほぼ0%に引き下げ、その状態は2022年春まで続いた。2022年初頭からインフレが上昇し始め、その夏には1980年代初頭以来の高水準に達した。価格上昇の原因には、ロシアのウクライナ侵攻による食料・燃料価格の高騰、COVID禍による雇用や物流の混乱がある。これを受けて、FRBは再びピボットし、積極的に金利を引き上げてインフレ抑制に努めた。

Fed funds rate(出典:セントルイス連邦準備銀行)

ヒント

フェッドピボットは、上記のフェデラルファンド金利チャートの変曲点を見つけることで識別できる。トレンドの方向性が変わるポイントだ。

フェッドピボットは常に効果的か?

FRBは、経済の変化に応じてピボットを行い、物価の安定を維持しようとする。しかし、批評家は、FRBのピボットは遅すぎる場合があり、経済の流れの変化を予測する前に反応してしまうと指摘している。1970年代のように、FRBが過度な引き締めを早期に緩和しすぎた結果、スタグフレーションを招いた例もある。

FRBのピボットは予測できるか?

近年、FRBは透明性を高め、その意図を市場に伝える努力をしている。それでも、ピボットのタイミングや内容は期待や予測に依存しており、確定的な答えではない。フェデラルファンド先物やオプション市場は、将来の金利引き上げや引き下げの確率を示すことができるが、あくまで確率の範囲内であり、絶対的な予測ではない。FRBが遅れて反応したり、市場予想と異なる政策を採用した場合、株価は下落する可能性がある。

FRBはどのように金利を設定するのか?

米国では、金利は連邦公開市場委員会(FOMC)が決定している。FOMCは、7人の連邦準備制度理事会(FRB)理事と5人の連邦準備銀行総裁で構成されており、年8回会合を開き、金融政策と金利の方向性を多数決で決定する。

まとめ

フェッドピボットは、米国の中央銀行が経済状況に応じて金融政策を変更することを指す。景気後退局面では、金利を引き下げたり、量的緩和や公開市場操作を拡大した緩和策に転じることが多い。一方、経済が過熱している場合は、金利を引き上げたり、QEやOMOを縮小する引き締め策にピボットする。適時かつ積極的なピボットが、経済の変化に効果的に対応するために必要である。