ウェスト・ファーマシューティカル・サービスの収益:WSTから注目すべきポイント================================================================  ウェスト・ファーマシューティカル・サービスの収益:WSTから注目すべきポイント ペトル・フルチャク 2026年2月11日(水)12:08 日本時間 2分で読む この内容について: WST -2.16% ヘルスケア製品企業のウェスト・ファーマシューティカル・サービス(NYSE:WST)は、今週木曜日の市場前に決算を発表します。注目すべきポイントはこちらです。 ウェスト・ファーマシューティカル・サービスは、前四半期にアナリストの売上予想を2.1%上回り、8億460万ドルの売上高を記録し、前年同期比7.7%増となりました。同社にとって非常に好調な四半期であり、アナリストの年間EPS予想を大きく上回り、EPS予想も超えました。 決算発表前にウェスト・ファーマシューティカル・サービスは買いか売りか?こちらで詳しい分析を無料でご覧ください(アクティブエッジ会員限定)。 今四半期、アナリストはウェスト・ファーマシューティカル・サービスの売上高が前年同期比6%増の7億9340万ドルになると予想しています。これは、昨年同じ四半期に記録した2.3%増から改善した数字です。調整後の一株当たり利益は1.83ドルと見込まれています。  ウェスト・ファーマシューティカル・サービスの総売上高 この会社をカバーするアナリストは、過去30日間にわたり概ね予想を再確認しており、決算に向けて事業が堅調に推移すると見込んでいます。ウェスト・ファーマシューティカル・サービスは、過去2年間で2回ウォール街の売上予想を下回っています。 医薬品開発のインプット&サービスセグメントの同業他社を見ると、すでに第4四半期の結果を発表した企業もあり、今後の見通しのヒントとなります。メドペースは前年比32%の売上増を達成し、アナリスト予想を3.3%上回り、IQVIAは売上高が10.3%増と予想を2.9%上回りました。メドペースは結果発表後に16.1%下落し、IQVIAも7.4%下落しました。 こちらでメドペースの結果に関する詳細な分析とIQVIAの結果についてご覧ください。 2025年は経済の健康状態や関税・法人税減税の影響を巡る議論により、多くの不確実性が生じました。一部の医薬品開発インプット&サービス株はこの荒れた環境でも堅調なパフォーマンスを見せましたが、全体としては平均で3.7%下落し、グループの株価はほぼ横ばいです。ウェスト・ファーマシューティカル・サービスは同期間に10.8%下落し、決算に向けてアナリストの平均目標株価は333.57ドル(現在の株価は243.58ドル)となっています。 企業が手元に余るほどの資金を持っている場合、自社株買いは非常に合理的な選択肢です—ただし価格が適正であることが条件です。幸いにも、私たちは一つ見つけました。低価格の株でありながらフリーキャッシュフローが潤沢で、自社株買いも行っている銘柄です。こちらをクリックして、すでに逆境から回復しつつある成長ストーリーの特別無料レポートを入手してください。 CGU とプライバシーポリシー プライバシーダッシュボード 詳細情報

West Pharmaceutical Servicesの収益:WSTから注目すべきポイントは何か

ウェスト・ファーマシューティカル・サービスの収益:WSTから注目すべきポイント

ウェスト・ファーマシューティカル・サービスの収益:WSTから注目すべきポイント

ペトル・フルチャク

2026年2月11日(水)12:08 日本時間 2分で読む

この内容について:

WST

-2.16%

ヘルスケア製品企業のウェスト・ファーマシューティカル・サービス(NYSE:WST)は、今週木曜日の市場前に決算を発表します。注目すべきポイントはこちらです。

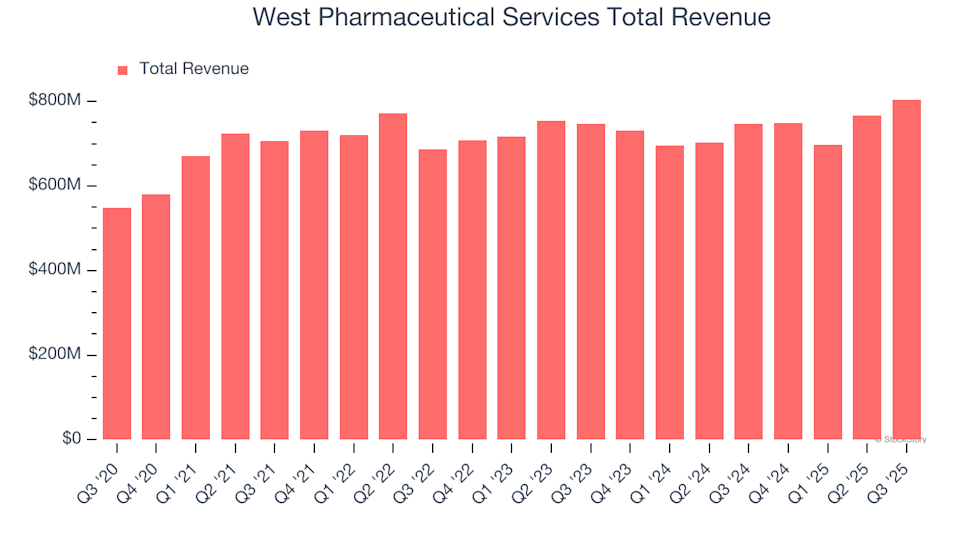

ウェスト・ファーマシューティカル・サービスは、前四半期にアナリストの売上予想を2.1%上回り、8億460万ドルの売上高を記録し、前年同期比7.7%増となりました。同社にとって非常に好調な四半期であり、アナリストの年間EPS予想を大きく上回り、EPS予想も超えました。

決算発表前にウェスト・ファーマシューティカル・サービスは買いか売りか?こちらで詳しい分析を無料でご覧ください(アクティブエッジ会員限定)。

今四半期、アナリストはウェスト・ファーマシューティカル・サービスの売上高が前年同期比6%増の7億9340万ドルになると予想しています。これは、昨年同じ四半期に記録した2.3%増から改善した数字です。調整後の一株当たり利益は1.83ドルと見込まれています。

ウェスト・ファーマシューティカル・サービスの総売上高

この会社をカバーするアナリストは、過去30日間にわたり概ね予想を再確認しており、決算に向けて事業が堅調に推移すると見込んでいます。ウェスト・ファーマシューティカル・サービスは、過去2年間で2回ウォール街の売上予想を下回っています。

医薬品開発のインプット&サービスセグメントの同業他社を見ると、すでに第4四半期の結果を発表した企業もあり、今後の見通しのヒントとなります。メドペースは前年比32%の売上増を達成し、アナリスト予想を3.3%上回り、IQVIAは売上高が10.3%増と予想を2.9%上回りました。メドペースは結果発表後に16.1%下落し、IQVIAも7.4%下落しました。

こちらでメドペースの結果に関する詳細な分析とIQVIAの結果についてご覧ください。

2025年は経済の健康状態や関税・法人税減税の影響を巡る議論により、多くの不確実性が生じました。一部の医薬品開発インプット&サービス株はこの荒れた環境でも堅調なパフォーマンスを見せましたが、全体としては平均で3.7%下落し、グループの株価はほぼ横ばいです。ウェスト・ファーマシューティカル・サービスは同期間に10.8%下落し、決算に向けてアナリストの平均目標株価は333.57ドル(現在の株価は243.58ドル)となっています。

企業が手元に余るほどの資金を持っている場合、自社株買いは非常に合理的な選択肢です—ただし価格が適正であることが条件です。幸いにも、私たちは一つ見つけました。低価格の株でありながらフリーキャッシュフローが潤沢で、自社株買いも行っている銘柄です。こちらをクリックして、すでに逆境から回復しつつある成長ストーリーの特別無料レポートを入手してください。

CGU とプライバシーポリシー

プライバシーダッシュボード

詳細情報