「注文フローの支払い」モデルに関する議論が市場参加者、規制当局、金融メディアの間で激化する中、取引開示における微妙ながらも強力な変化は、市場の破壊的な改革を実施せずにさまざまなポジティブな結果をもたらす可能性があります。議論の中心となるのは、現在ブローカー/ディーラーが取引価格と最良見積もり市場価格との差として計算している価格改善(PI)指標です。米国では、店頭取引が許可されているため、改善は統合テープ運営者が報告するNBBO(全国ベストビッド・オファー)に対して測定されます。最良の見積もりの間に隠された流動性は十分に大きく、ブローカーは最適な執行要件を満たすだけでなく、最高のリベートを支払う流動性提供者に顧客注文をルーティングすることも可能です。最良見積もりと比較したPIは、ほとんどの場合マイナスの数値にはならず、内在する取引コストを報告しないことで投資家を誤解させることになります。個人投資家にとっては、式のわずかな変更—特に、最良買い注文または売り注文を中間価格に置き換えること—が、ネガティブな価格改善をもたらし、隠れた手数料やリベートへの認識を高める可能性があります。機関投資家にとっては、非個人投資家の注文は通常流動性提供者にルーティングされないため、式の変更はあまり影響しないと考えられます。さらに、機関投資家は取引コストを管理し最良の執行を達成するために、取引コスト分析(TCA)と呼ばれるさまざまな手法を利用しています。TCAは、注文のサイズ、流動性の深さ、市場の方向性、メタ注文のパラメータを考慮しながら、実行価格を他の市場参加者の価格と比較することで、非効率的な注文を検出する方法を提供します。### 図1スプレッドを越え、複数のレベルのリミットオーダーブックを突破した非効率的な売り注文の例、その後素早く回復。### 実行分析基本的な実装では、自分の取引価格を事前に定めた時間間隔または取引後の一定量の他の参加者のVWAP(加重平均価格)と比較する必要があります。これには、取引報告の生データや、正確なタイムスタンプと取引番号を持つ公開取引データフィードログへのアクセスが必要です。SIP取引フィードはこの目的を達成するのに十分です。市場への影響を排除するために、自分の取引は公開履歴から除外され、事前に定めた時間ウィンドウ内で競合他社のVWAPを計算します。時間ウィンドウの代わりに、自己取引と同じかそれ以上の取引量を持つ競合他社の取引を、取引参加比率パラメータで調整して含めることも可能です。より高度な実装では、競合他社のVWAPは同じ方向の注文に対してのみ計算されます。これにより、ユーザーは自分の買い注文と他の参加者の買い注文を比較できるようになります。このタイプの分析には、注文と取引を関連付ける完全な注文ログが必要です。NYSE統合データフィードのような完全な注文ログは各取引所固有であり、SIPからは入手できません。公開取引ログが利用できない場合は、最大1分のOHLC(始値、高値、安値、終値)バーを競合他社のVWAPの代理として近似計算することも可能です。バー履歴にVWAPパラメータが含まれている場合は、自分の取引の総額を差し引き、競合他社のVWAPを再計算して比較を改善できます。### 表1実行価格と競合他社VWAPの差異は、各注文およびメタ注文の累積結果を報告するために集計できます。**注意:** 取引分析は、約定または部分約定した注文にのみ適用されます。キャンセルされた注文は対象外です。### 配置分析配置分析は、一方で注文のパラメータ(価格、数量、タイプ、条件、取引所、タイミング)を、他方で見える流動性の特性と比較します。この作業の目的は、ルーティング遅延や注文の誤設定(過大な市場注文や複数の価格レベルを突破するリミット注文など)を検出することです。最適な注文配置のルールはルールブックに規定でき、それぞれのルールには数値スコアが割り当てられます。**例示ルール:**2. 市場注文のサイズが大きすぎる。 4. リミット注文のサイズが大きすぎる(情報漏洩)。 6. リミット注文の価格が過度に攻撃的(スプレッドを越える、複数価格で約定)。 8. 基本的なリミット注文で十分なところにアイス注文が約定(余分な手数料)。 10. クロス注文のキャンセル(余分な手数料)。 12. 他の取引所でより良い価格が見える。基本的な配置分析にはSIPの見積もりフィードだけで十分です。一部のルールには、注文到着時の注文書を再構築するための独自のLevel 2データフィードや完全な注文ログが必要です。### 監査と報告これらの分析は、定期的に実行品質のレポートを作成するためにも利用できます。各注文にメタデータ(アルゴリズムの種類とバージョン、アカウントやブローカーの参照など)を付与することで、パフォーマンスの低い取引戦略を特定し、特に高回転のポートフォリオにおいて取引コストを日々削減できます。> 「買い手側の取引デスクにとって、TCAは今日の急速に変化する資本市場での執行最適化の鍵です。」— セルゲイ・ロディオノフ、CEO、Axibaseこの目的を、すべてのOMS(注文管理システム)統合と資産クラスに対応させるため、多くの顧客は自前のソリューション構築を選択します。Axibase Time-Series DatabaseにTCA機能を追加することで、顧客は継続的なコストを回避し、最良の配置実践を取り入れた産業レベルのソリューションに依存できるようになり、さまざまな見積もり/取引フォーマットとの連携や、SQLサポート付きのスケジュールレポートエンジンを利用できます。

価格改善改革の必要性

「注文フローの支払い」モデルに関する議論が市場参加者、規制当局、金融メディアの間で激化する中、取引開示における微妙ながらも強力な変化は、市場の破壊的な改革を実施せずにさまざまなポジティブな結果をもたらす可能性があります。議論の中心となるのは、現在ブローカー/ディーラーが取引価格と最良見積もり市場価格との差として計算している価格改善(PI)指標です。米国では、店頭取引が許可されているため、改善は統合テープ運営者が報告するNBBO(全国ベストビッド・オファー)に対して測定されます。最良の見積もりの間に隠された流動性は十分に大きく、ブローカーは最適な執行要件を満たすだけでなく、最高のリベートを支払う流動性提供者に顧客注文をルーティングすることも可能です。最良見積もりと比較したPIは、ほとんどの場合マイナスの数値にはならず、内在する取引コストを報告しないことで投資家を誤解させることになります。

個人投資家にとっては、式のわずかな変更—特に、最良買い注文または売り注文を中間価格に置き換えること—が、ネガティブな価格改善をもたらし、隠れた手数料やリベートへの認識を高める可能性があります。機関投資家にとっては、非個人投資家の注文は通常流動性提供者にルーティングされないため、式の変更はあまり影響しないと考えられます。さらに、機関投資家は取引コストを管理し最良の執行を達成するために、取引コスト分析(TCA)と呼ばれるさまざまな手法を利用しています。

TCAは、注文のサイズ、流動性の深さ、市場の方向性、メタ注文のパラメータを考慮しながら、実行価格を他の市場参加者の価格と比較することで、非効率的な注文を検出する方法を提供します。

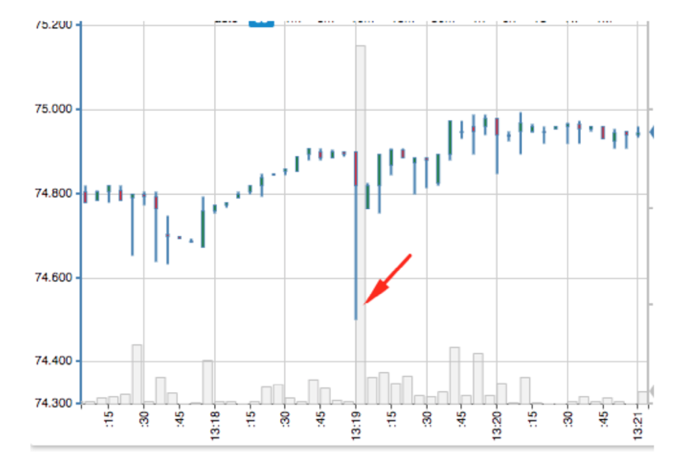

図1

スプレッドを越え、複数のレベルのリミットオーダーブックを突破した非効率的な売り注文の例、その後素早く回復。

実行分析

基本的な実装では、自分の取引価格を事前に定めた時間間隔または取引後の一定量の他の参加者のVWAP(加重平均価格)と比較する必要があります。これには、取引報告の生データや、正確なタイムスタンプと取引番号を持つ公開取引データフィードログへのアクセスが必要です。SIP取引フィードはこの目的を達成するのに十分です。市場への影響を排除するために、自分の取引は公開履歴から除外され、事前に定めた時間ウィンドウ内で競合他社のVWAPを計算します。時間ウィンドウの代わりに、自己取引と同じかそれ以上の取引量を持つ競合他社の取引を、取引参加比率パラメータで調整して含めることも可能です。

より高度な実装では、競合他社のVWAPは同じ方向の注文に対してのみ計算されます。これにより、ユーザーは自分の買い注文と他の参加者の買い注文を比較できるようになります。このタイプの分析には、注文と取引を関連付ける完全な注文ログが必要です。NYSE統合データフィードのような完全な注文ログは各取引所固有であり、SIPからは入手できません。

公開取引ログが利用できない場合は、最大1分のOHLC(始値、高値、安値、終値)バーを競合他社のVWAPの代理として近似計算することも可能です。バー履歴にVWAPパラメータが含まれている場合は、自分の取引の総額を差し引き、競合他社のVWAPを再計算して比較を改善できます。

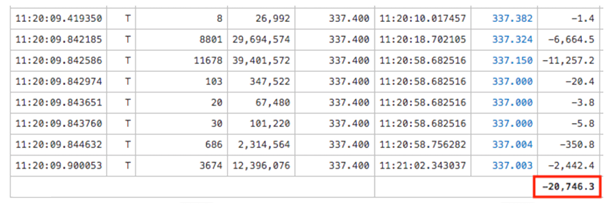

表1

実行価格と競合他社VWAPの差異は、各注文およびメタ注文の累積結果を報告するために集計できます。

注意: 取引分析は、約定または部分約定した注文にのみ適用されます。キャンセルされた注文は対象外です。

配置分析

配置分析は、一方で注文のパラメータ(価格、数量、タイプ、条件、取引所、タイミング)を、他方で見える流動性の特性と比較します。この作業の目的は、ルーティング遅延や注文の誤設定(過大な市場注文や複数の価格レベルを突破するリミット注文など)を検出することです。最適な注文配置のルールはルールブックに規定でき、それぞれのルールには数値スコアが割り当てられます。

例示ルール:

基本的な配置分析にはSIPの見積もりフィードだけで十分です。一部のルールには、注文到着時の注文書を再構築するための独自のLevel 2データフィードや完全な注文ログが必要です。

監査と報告

これらの分析は、定期的に実行品質のレポートを作成するためにも利用できます。各注文にメタデータ(アルゴリズムの種類とバージョン、アカウントやブローカーの参照など)を付与することで、パフォーマンスの低い取引戦略を特定し、特に高回転のポートフォリオにおいて取引コストを日々削減できます。

この目的を、すべてのOMS(注文管理システム)統合と資産クラスに対応させるため、多くの顧客は自前のソリューション構築を選択します。Axibase Time-Series DatabaseにTCA機能を追加することで、顧客は継続的なコストを回避し、最良の配置実践を取り入れた産業レベルのソリューションに依存できるようになり、さまざまな見積もり/取引フォーマットとの連携や、SQLサポート付きのスケジュールレポートエンジンを利用できます。