著者:Todd Wenning翻訳:深潮 TechFlow**導読:**学術的な金融理論では、リスクはシステムリスクと特質リスクの二つに分類される。同様に、株式の下落も二つに分かれる:市場主導のシステム的下落(例:2008年の金融危機)と、企業固有の特質的下落(例:現在のAI懸念によるソフトウェア株の暴落)。Todd WenningはFactSetを例に挙げて指摘する:システム的下落の際には行動的優位性(市場の回復を忍耐強く待つ)が活きるが、特質的下落の際には分析的優位性——企業の10年後のビジョンは市場よりも正確である——が必要だと。AIの衝撃によるソフトウェア株の下落の今、投資家は区別しなければならない:これは一時的な市場のパニックなのか、それとも本当に競争優位が崩壊しつつあるのか。鈍器のような行動的解決策で、繊細な分析を要する問題を解決しようとしてはいけない。**全文は以下の通り:**---------学術的な金融理論は、リスクには二つのタイプがあると考える:システムリスクと特質リスク。* **システムリスク**は避けられない市場リスクであり、分散投資によって除去できず、唯一リターンを得られるリスクタイプだ。* 一方、**特質リスク**は企業固有のリスクだ。関係のない事業の分散投資を安価に行えるため、このリスクを負ってもリターンは得られない。私たちは後日、現代ポートフォリオ理論についても議論できるが、システムと特質の枠組みは、投資のピークから谷底までの下落率や、投資家としてどのように機会を評価すべきかを理解するのに非常に役立つ。最初に価値投資の本を手に取ったときから、私たちは株式の売り時に市場の悲観を利用することを教えられてきた。もし私たちが市場の狂気の中でも冷静さを保てれば、忍耐強い価値投資家として証明できる。しかし、すべての下落が同じわけではない。市場主導の(システム的)下落もあれば、企業固有の(特質的)下落もある。手を出す前に、自分がどちらのタイプを見ているのかを理解する必要がある。Gemini生成最近のAI懸念によるソフトウェア株の売りはこれを示している。次に、**FactSet**(FDS、青色)とS&P 500(SPY ETFで測定、オレンジ色)の20年にわたる下落履歴を見てみよう。出典:Koyfin、2026年2月12日現在金融危機時のFactSetの下落は主に**システム的**だった。2008/09年、金融システムの耐久性に対する懸念が高まり、FactSetもこれらの不安の影響を免れなかった。特に、金融専門家に向けて製品を販売しているためだ。当時、株式の下落はFactSetの経済的な競争優位性とはあまり関係がなかった。むしろ、金融システムが崩壊した場合に、FactSetの競争優位性が**どれほど重要か**という点に関わっていた。2025/26年のFactSetの下落は逆の状況だった。ここでは、FactSetの競争優位性と成長余地、そしてAIの加速によるソフトウェア業界の価格支配力の崩壊に対する懸念が集中していた。システム的下落の際には、時間を味方につけた投資戦略がより合理的に行える。歴史は、市場はしばしば反発し、競争優位性のある企業は以前よりも強くなることを示している。だからこそ、恐怖に駆られる他者と逆行して忍耐を持ち続けることができれば、**行動**の優位性を活用できる。写真提供:Walker Fenton(Unsplash)しかし、特質的下落の場合、市場はビジネス自体に問題があることを示す。特に、事業の最終価値がますます不確実になっていることを意味する。したがって、特質的下落を利用したい場合、行動的優位性に加えて**分析**の優位性も持つ必要がある。成功するには、企業の10年後の姿について、市場価格が示すよりも正確なビジョンを持つ必要がある。たとえ企業について深く理解していても、それは容易ではない。株式は通常、無意味に市場に対して50%も下落することはない。かつて安定していた保有者——あなたが深く研究して尊敬する投資家も含めて——も、こうした状況に直面して投降せざるを得ないことが多い。もし、特質的下落の期間中に買い手として介入したいなら、なぜ消息通で深く考え抜いた投資家たちが売るのは誤りであり、自分のビジョンが正しいのかを説明できる答えを持つ必要がある。**信念と傲慢の間には一線がある。**あなたが下落中の株を保有している場合も、新たにポジションを取りたい場合も、重要なのは自分がどのタイプの賭けをしているのかを理解することだ。特質的下落は、価値投資家にとってチャンスを探す誘因となることもある。リスクを取る前に、鈍器のような行動的解決策ではなく、繊細な分析を要する問題に対処していることを確認しよう。忍耐を持ち続け、集中を保て。Todd

下落の種類を見極めることは、盲目的に底値を買うことよりも重要です

著者:Todd Wenning

翻訳:深潮 TechFlow

**導読:**学術的な金融理論では、リスクはシステムリスクと特質リスクの二つに分類される。同様に、株式の下落も二つに分かれる:市場主導のシステム的下落(例:2008年の金融危機)と、企業固有の特質的下落(例:現在のAI懸念によるソフトウェア株の暴落)。

Todd WenningはFactSetを例に挙げて指摘する:システム的下落の際には行動的優位性(市場の回復を忍耐強く待つ)が活きるが、特質的下落の際には分析的優位性——企業の10年後のビジョンは市場よりも正確である——が必要だと。

AIの衝撃によるソフトウェア株の下落の今、投資家は区別しなければならない:これは一時的な市場のパニックなのか、それとも本当に競争優位が崩壊しつつあるのか。

鈍器のような行動的解決策で、繊細な分析を要する問題を解決しようとしてはいけない。

全文は以下の通り:

学術的な金融理論は、リスクには二つのタイプがあると考える:システムリスクと特質リスク。

私たちは後日、現代ポートフォリオ理論についても議論できるが、システムと特質の枠組みは、投資のピークから谷底までの下落率や、投資家としてどのように機会を評価すべきかを理解するのに非常に役立つ。

最初に価値投資の本を手に取ったときから、私たちは株式の売り時に市場の悲観を利用することを教えられてきた。もし私たちが市場の狂気の中でも冷静さを保てれば、忍耐強い価値投資家として証明できる。

しかし、すべての下落が同じわけではない。市場主導の(システム的)下落もあれば、企業固有の(特質的)下落もある。手を出す前に、自分がどちらのタイプを見ているのかを理解する必要がある。

Gemini生成

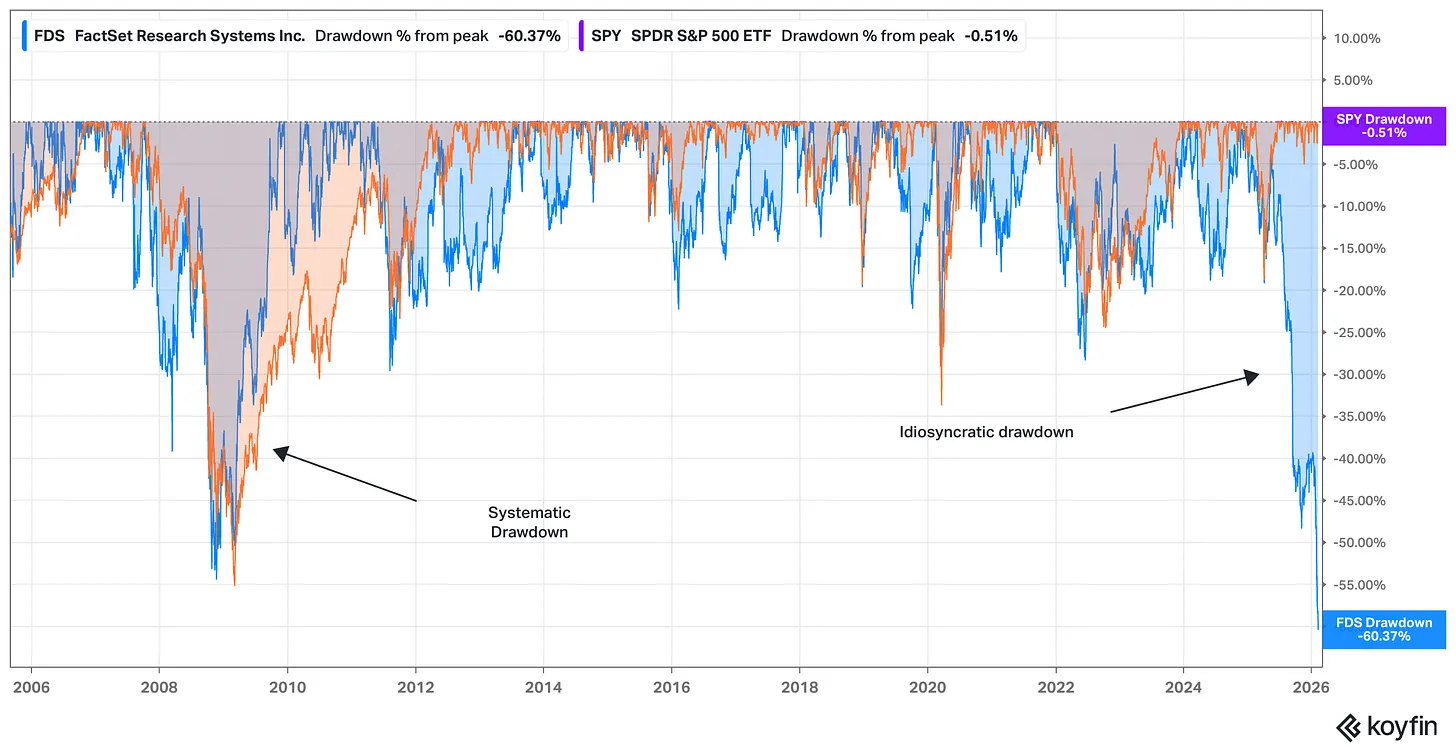

最近のAI懸念によるソフトウェア株の売りはこれを示している。次に、FactSet(FDS、青色)とS&P 500(SPY ETFで測定、オレンジ色)の20年にわたる下落履歴を見てみよう。

出典:Koyfin、2026年2月12日現在

金融危機時のFactSetの下落は主にシステム的だった。2008/09年、金融システムの耐久性に対する懸念が高まり、FactSetもこれらの不安の影響を免れなかった。特に、金融専門家に向けて製品を販売しているためだ。

当時、株式の下落はFactSetの経済的な競争優位性とはあまり関係がなかった。むしろ、金融システムが崩壊した場合に、FactSetの競争優位性がどれほど重要かという点に関わっていた。

2025/26年のFactSetの下落は逆の状況だった。ここでは、FactSetの競争優位性と成長余地、そしてAIの加速によるソフトウェア業界の価格支配力の崩壊に対する懸念が集中していた。

システム的下落の際には、時間を味方につけた投資戦略がより合理的に行える。歴史は、市場はしばしば反発し、競争優位性のある企業は以前よりも強くなることを示している。だからこそ、恐怖に駆られる他者と逆行して忍耐を持ち続けることができれば、行動の優位性を活用できる。

写真提供:Walker Fenton(Unsplash)

しかし、特質的下落の場合、市場はビジネス自体に問題があることを示す。特に、事業の最終価値がますます不確実になっていることを意味する。

したがって、特質的下落を利用したい場合、行動的優位性に加えて分析の優位性も持つ必要がある。

成功するには、企業の10年後の姿について、市場価格が示すよりも正確なビジョンを持つ必要がある。

たとえ企業について深く理解していても、それは容易ではない。株式は通常、無意味に市場に対して50%も下落することはない。かつて安定していた保有者——あなたが深く研究して尊敬する投資家も含めて——も、こうした状況に直面して投降せざるを得ないことが多い。

もし、特質的下落の期間中に買い手として介入したいなら、なぜ消息通で深く考え抜いた投資家たちが売るのは誤りであり、自分のビジョンが正しいのかを説明できる答えを持つ必要がある。

信念と傲慢の間には一線がある。

あなたが下落中の株を保有している場合も、新たにポジションを取りたい場合も、重要なのは自分がどのタイプの賭けをしているのかを理解することだ。

特質的下落は、価値投資家にとってチャンスを探す誘因となることもある。リスクを取る前に、鈍器のような行動的解決策ではなく、繊細な分析を要する問題に対処していることを確認しよう。

忍耐を持ち続け、集中を保て。

Todd