米国の30年固定金利適合モーゲージローンの平均金利は、住宅ローンデータ企業のOptimal Blueによると6.006%です。これは前日報告から約4ベーシスポイント上昇し、1週間前と比べると約4ベーシスポイント下落しています。さまざまな従来型および政府保証型の住宅ローンの平均金利を比較し、金利が上昇したのか下落したのかを確認してください。**現在の住宅ローン金利データ:**--------------------------------### **30年従来型**| 現在の金利 | 6.006% || --- | --- || 1週間前 | 6.048% || 1ヶ月前 | 6.043% |### **30年ジャンボ**| 現在の金利 | 6.198% || --- | --- || 1週間前 | 6.361% || 1ヶ月前 | 6.340% |### **30年FHA(連邦住宅局保証)**| 現在の金利 | 5.961% || --- | --- || 1週間前 | 5.956% || 1ヶ月前 | 5.987% |### **30年VA(退役軍人省保証)**| 現在の金利 | 5.653% || --- | --- || 1週間前 | 5.690% || 1ヶ月前 | 5.693% |### **30年USDA(米国農務省保証)**| 現在の金利 | 5.848% || --- | --- || 1週間前 | 5.790% || 1ヶ月前 | 6.032% |### **15年従来型**| 現在の金利 | 5.353% || --- | --- || 1週間前 | 5.396% || 1ヶ月前 | 5.316% |なお、_Fortune_は2026年2月19日にOptimal Blueの最新データを確認しており、これらの数字は2026年2月18日時点で確定した住宅ローンの金利を反映しています。### 自分の資産を活用したいですか?もし住宅ローンの返済をかなり進めている場合、ホームエクイティラインオブクレジット(HELOC)は、住宅の改修や緊急時の出費などに利用できる資源です。2026年の最良HELOC貸し手を確認してください。今日の市場の住宅ローン金利はどうなっている?------------------------------------------------30年固定金利の住宅ローン金利が長期間7%付近で停滞していたと感じるのは、その通りだったからです。多くの観測者は、2024年後半に連邦準備制度理事会(FRB)がフェデラルファンド金利を引き下げ始めると金利が緩むと予想していましたが、実際には持続的な低下は見られませんでした。2025年1月には、Freddie Macのデータによると、30年固定金利の平均は昨年5月以来初めて7%を超えました。これは、2021年1月の平均低水準2.65%から大きく上昇したものです。大きな危機がなければ、専門家は私たちの生涯で住宅ローン金利が2%から3%の範囲に戻ることはないと考えています。また、トランプ大統領が関税や強制送還などの政策を追求する中、経済見通しは複雑化しており、一部の観測者は労働市場の縮小やインフレの再燃を懸念しています。この状況下で、米国の住宅購入者は長らく高い住宅ローン金利に直面してきましたが、新築物件購入時に建築業者と金利の買い下げ交渉を行うなど、より管理しやすくする選択肢もありました。しかし、2025年8月下旬から9月初旬にかけて、住宅ローンの借り手はやっと一部の救済を受け始めました。その頃、住宅ローン金利はFRBの9月16-17日の会合を前に明らかに下落傾向を示し始めました。その会合では、市場が待ち望んでいた0.25ポイントの利下げが発表されました。その後、FRBは10月にフェデラルファンド金利をさらに0.25ポイント引き下げ、12月9-10日の会合でも同じ幅の3回目の引き下げを行いました。最良の住宅ローン金利を得る方法----------------------------経済状況はあなたのコントロール外ですが、申請者としてのあなたの財務プロフィールも、提示される金利に大きく影響します。そのため、次の点を目指しましょう。* **優れた信用スコアを持つこと。** 従来型住宅ローンの最低信用スコアは一般的に620ですが(FHAローンの場合は580、10%の頭金で500まで下げられる場合もあります)、低金利を狙うなら、より高いスコアが必要です。例えば、Blue Water Mortgageは、スコア740以上が住宅ローン申請のトップティアと見なされると指摘しています。* **低い負債比率(DTI)を維持すること。** DTIは、月々の負債支払い額を月収で割り、その結果に100を掛けて計算します。例えば、月収3,000ドルで月々負債750ドルの場合、DTIは25%です。住宅ローン申請時には、一般的にDTIは36%以下が望ましいですが、43%まで許容される場合もあります。* **複数の貸し手に事前審査を依頼すること。** 大手銀行、地域の信用組合、オンライン貸し手を組み合わせて比較検討しましょう。また、複数の金融機関のローン担当者と連絡を取ることで、自分の希望に合った貸し手や最適な条件を見極めやすくなります。ただし、金利比較の際には、一方が住宅ローン割引ポイントを購入している場合とそうでない場合があるため、事前にコストを理解しておくことが重要です。**毎日の金利レポートもご覧ください*** 2026年2月18日時点の最高利回りの貯蓄金利(最大5%)* 2026年2月18日時点の最高定期預金(CD)金利(最大4.15%)* 2026年2月18日時点のリファイナンス住宅ローン金利レポート* 2026年2月18日時点のARM(変動金利型)住宅ローン金利レポート* 2026年2月18日時点の金価格* 2026年2月18日時点の銀価格* 2026年2月18日時点のプラチナ価格住宅ローン金利の歴史的チャート--------------------------------高い住宅ローン金利についての重要な背景は、現在の約7%の金利が高く感じられるのは、過去の2%から3%の低金利を記憶しているからです。これらの低金利は、未曾有の政府の介入によるもので、景気後退を防ぐために行われたものです。世界的なパンデミックに対応するための措置でした。しかし、より一般的な経済状況下では、専門家はこのような非常に低い金利が再び見られる可能性は低いと考えています。歴史的に見て、7%前後の金利は特に珍しいものではありません。このSt. Louis Fed(FRED)のチャートは、Freddie Macのデータを追跡したもので、1970年代から1990年代にかけての30年固定金利の平均を示しています。1980年代初頭には大きなピークがあり、1981年9月、10月、11月には住宅ローン金利が18%を超えたこともあります。ただし、この歴史的視点は、低金利の時代に移動できずにいる住宅所有者にとってはあまり慰めになりません。こうした状況は現在の市場では比較的よく見られ、パンデミック時代の低金利が「ゴールデン手錠」として住宅所有者の移動を妨げてきたのです。住宅ローン金利に影響を与える要因-----------------------------------米国経済は、住宅ローン金利の最大の推進力となる可能性があります。インフレを懸念する貸し手は、長期的な利益を守るために金利を引き上げることがあります。また、国債の発行も重要な要素です。政府が多額の借入をして支出を賄う必要がある場合、金利は上昇しやすくなります。住宅ローンの需要も鍵です。借り手が少なければ、貸し手はビジネスを促進するために金利を下げることがあります。一方、需要が高い場合は、コストをカバーするために金利を引き上げることもあります。さらに、FRBの行動も影響します。FRBはフェデラルファンド金利を変更したり、バランスシートを管理したりすることで、住宅ローンやその他の金融商品に影響を与えます。フェデラルファンド金利はメディアの注目を集めますが、金利が変動したときに住宅ローン金利も必ずしも同じタイミングで動くわけではありません。ただし、FRBは金利を直接設定しているわけではなく、必ずしも完全に連動して動くわけでもありません。さらに重要なのは、FRBがバランスシートを通じて金利に影響を与えることです。経済が厳しいときには、住宅ローン担保証券(MBS)などの資産を買い入れて景気を刺激します。しかし、比較的最近までFRBはバランスシートを縮小し、満期を迎えた資産を再投資しない選択をしていました。これにより金利は上昇しやすくなります。この「量的引き締め」と呼ばれる政策は、2025年12月に終了しました。なぜ住宅ローン金利を比較することが重要なのか--------------------------------------------異なる種類のローンの金利を比較し、複数の貸し手と交渉することは、最適な住宅ローンを得るための重要なステップです。信用スコアが優れている場合は、従来型の住宅ローンを選ぶのが最適かもしれません。ただし、スコアが600未満の場合は、FHAローンの方が有利な場合があります。複数の銀行、信用組合、オンライン貸し手と比較検討することで、総コストに大きな差が出ることもあります。Freddie Macの調査によると、金利が高い市場では、複数の貸し手に申し込むことで、年間600ドルから1200ドルの節約になる可能性があります。**私たちの毎日の金利レポートもぜひご覧ください**

2026年2月20日の最新住宅ローン金利レポート

米国の30年固定金利適合モーゲージローンの平均金利は、住宅ローンデータ企業のOptimal Blueによると6.006%です。これは前日報告から約4ベーシスポイント上昇し、1週間前と比べると約4ベーシスポイント下落しています。さまざまな従来型および政府保証型の住宅ローンの平均金利を比較し、金利が上昇したのか下落したのかを確認してください。

現在の住宅ローン金利データ:

30年従来型

30年ジャンボ

30年FHA(連邦住宅局保証)

30年VA(退役軍人省保証)

30年USDA(米国農務省保証)

15年従来型

なお、_Fortune_は2026年2月19日にOptimal Blueの最新データを確認しており、これらの数字は2026年2月18日時点で確定した住宅ローンの金利を反映しています。

自分の資産を活用したいですか?

もし住宅ローンの返済をかなり進めている場合、ホームエクイティラインオブクレジット(HELOC)は、住宅の改修や緊急時の出費などに利用できる資源です。2026年の最良HELOC貸し手を確認してください。

今日の市場の住宅ローン金利はどうなっている?

30年固定金利の住宅ローン金利が長期間7%付近で停滞していたと感じるのは、その通りだったからです。多くの観測者は、2024年後半に連邦準備制度理事会(FRB)がフェデラルファンド金利を引き下げ始めると金利が緩むと予想していましたが、実際には持続的な低下は見られませんでした。2025年1月には、Freddie Macのデータによると、30年固定金利の平均は昨年5月以来初めて7%を超えました。これは、2021年1月の平均低水準2.65%から大きく上昇したものです。

大きな危機がなければ、専門家は私たちの生涯で住宅ローン金利が2%から3%の範囲に戻ることはないと考えています。また、トランプ大統領が関税や強制送還などの政策を追求する中、経済見通しは複雑化しており、一部の観測者は労働市場の縮小やインフレの再燃を懸念しています。この状況下で、米国の住宅購入者は長らく高い住宅ローン金利に直面してきましたが、新築物件購入時に建築業者と金利の買い下げ交渉を行うなど、より管理しやすくする選択肢もありました。

しかし、2025年8月下旬から9月初旬にかけて、住宅ローンの借り手はやっと一部の救済を受け始めました。その頃、住宅ローン金利はFRBの9月16-17日の会合を前に明らかに下落傾向を示し始めました。その会合では、市場が待ち望んでいた0.25ポイントの利下げが発表されました。

その後、FRBは10月にフェデラルファンド金利をさらに0.25ポイント引き下げ、12月9-10日の会合でも同じ幅の3回目の引き下げを行いました。

最良の住宅ローン金利を得る方法

経済状況はあなたのコントロール外ですが、申請者としてのあなたの財務プロフィールも、提示される金利に大きく影響します。そのため、次の点を目指しましょう。

優れた信用スコアを持つこと。 従来型住宅ローンの最低信用スコアは一般的に620ですが(FHAローンの場合は580、10%の頭金で500まで下げられる場合もあります)、低金利を狙うなら、より高いスコアが必要です。例えば、Blue Water Mortgageは、スコア740以上が住宅ローン申請のトップティアと見なされると指摘しています。

低い負債比率(DTI)を維持すること。 DTIは、月々の負債支払い額を月収で割り、その結果に100を掛けて計算します。例えば、月収3,000ドルで月々負債750ドルの場合、DTIは25%です。住宅ローン申請時には、一般的にDTIは36%以下が望ましいですが、43%まで許容される場合もあります。

複数の貸し手に事前審査を依頼すること。 大手銀行、地域の信用組合、オンライン貸し手を組み合わせて比較検討しましょう。また、複数の金融機関のローン担当者と連絡を取ることで、自分の希望に合った貸し手や最適な条件を見極めやすくなります。ただし、金利比較の際には、一方が住宅ローン割引ポイントを購入している場合とそうでない場合があるため、事前にコストを理解しておくことが重要です。

毎日の金利レポートもご覧ください

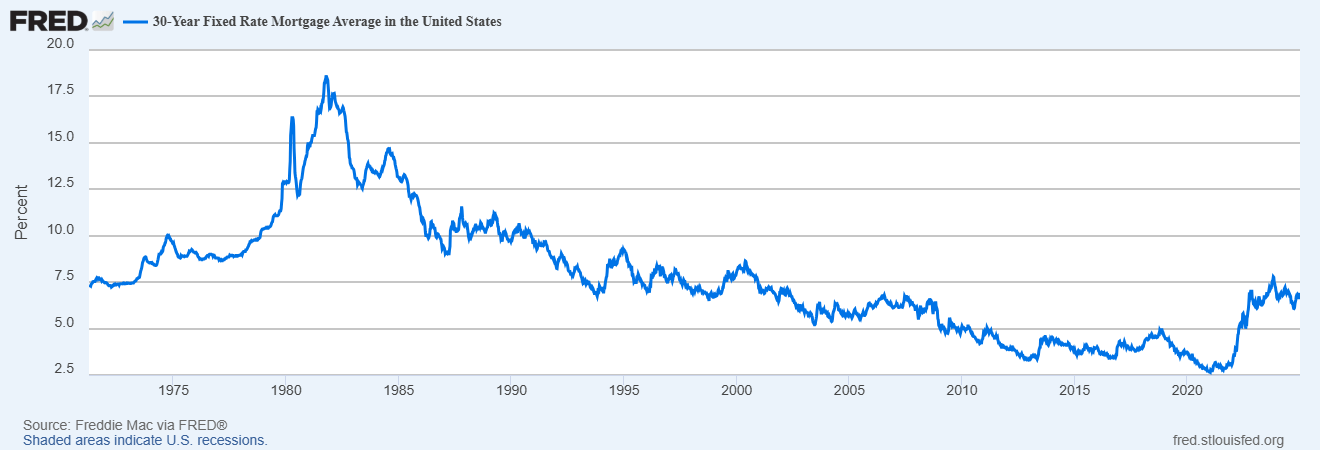

住宅ローン金利の歴史的チャート

高い住宅ローン金利についての重要な背景は、現在の約7%の金利が高く感じられるのは、過去の2%から3%の低金利を記憶しているからです。これらの低金利は、未曾有の政府の介入によるもので、景気後退を防ぐために行われたものです。世界的なパンデミックに対応するための措置でした。

しかし、より一般的な経済状況下では、専門家はこのような非常に低い金利が再び見られる可能性は低いと考えています。歴史的に見て、7%前後の金利は特に珍しいものではありません。

このSt. Louis Fed(FRED)のチャートは、Freddie Macのデータを追跡したもので、1970年代から1990年代にかけての30年固定金利の平均を示しています。1980年代初頭には大きなピークがあり、1981年9月、10月、11月には住宅ローン金利が18%を超えたこともあります。

ただし、この歴史的視点は、低金利の時代に移動できずにいる住宅所有者にとってはあまり慰めになりません。こうした状況は現在の市場では比較的よく見られ、パンデミック時代の低金利が「ゴールデン手錠」として住宅所有者の移動を妨げてきたのです。

住宅ローン金利に影響を与える要因

米国経済は、住宅ローン金利の最大の推進力となる可能性があります。インフレを懸念する貸し手は、長期的な利益を守るために金利を引き上げることがあります。

また、国債の発行も重要な要素です。政府が多額の借入をして支出を賄う必要がある場合、金利は上昇しやすくなります。

住宅ローンの需要も鍵です。借り手が少なければ、貸し手はビジネスを促進するために金利を下げることがあります。一方、需要が高い場合は、コストをカバーするために金利を引き上げることもあります。

さらに、FRBの行動も影響します。FRBはフェデラルファンド金利を変更したり、バランスシートを管理したりすることで、住宅ローンやその他の金融商品に影響を与えます。

フェデラルファンド金利はメディアの注目を集めますが、金利が変動したときに住宅ローン金利も必ずしも同じタイミングで動くわけではありません。ただし、FRBは金利を直接設定しているわけではなく、必ずしも完全に連動して動くわけでもありません。

さらに重要なのは、FRBがバランスシートを通じて金利に影響を与えることです。経済が厳しいときには、住宅ローン担保証券(MBS)などの資産を買い入れて景気を刺激します。

しかし、比較的最近までFRBはバランスシートを縮小し、満期を迎えた資産を再投資しない選択をしていました。これにより金利は上昇しやすくなります。この「量的引き締め」と呼ばれる政策は、2025年12月に終了しました。

なぜ住宅ローン金利を比較することが重要なのか

異なる種類のローンの金利を比較し、複数の貸し手と交渉することは、最適な住宅ローンを得るための重要なステップです。

信用スコアが優れている場合は、従来型の住宅ローンを選ぶのが最適かもしれません。ただし、スコアが600未満の場合は、FHAローンの方が有利な場合があります。

複数の銀行、信用組合、オンライン貸し手と比較検討することで、総コストに大きな差が出ることもあります。Freddie Macの調査によると、金利が高い市場では、複数の貸し手に申し込むことで、年間600ドルから1200ドルの節約になる可能性があります。

私たちの毎日の金利レポートもぜひご覧ください