最近、シリコンバレーの半導体エンジニアDamnang2がSNSのXにて、「インテルの委託生産:最後のチャンス」と題した深掘り分析を投稿した。分析によると、インテルの委託生産事業は生死の岐路に立たされている。インテルは技術路線で積極的な賭けを行い、18Aプロセスによる再構築を試みているが、厳しい財務データは構造的な困難を示している:**巨額の赤字と外部顧客の不足という悪循環の中で突破口を見出す必要がある。**2025年第4四半期の決算資料によると、インテルの委託生産事業は45億ドルの売上を記録した一方、25億ドルの営業損失を伴った。CEOのタン・リブーは、「需要不足の中で過剰投資・過剰拡大をしてしまった」と認めている。この発言は、インテルが米証券取引委員会(SEC)に提出した書類とも一致し、そこではリスクが明示されている:**同社はどの段階においても有意義な規模の外部委託顧客を獲得できていない。**この現状は、信頼の赤字だけでなく、深層の構造的課題でもある。委託生産の競争優位性は、数十年にわたる技術蓄積に基づいている。設計ツールの適合性から大量生産における歩留まり向上の学習曲線まで、後発企業が参入するには非常に高い壁が立ちはだかる。一方、TSMCは米国と日本に生産能力を展開し、サムスン電子も巻き返しを図る中、インテルの「代替選択肢」としての生存空間は急速に狭まっている。投資家にとっては、**技術の青写真から実行の確実性へと焦点が移っている。**市場は、2026年から2027年の狭い「チャンスウィンドウ」内で、地政学的な恩恵を実際の顧客注文や歩留まりデータに変換できるかを注視している。もしこの期間に正のビジネスサイクルを築けなければ、委託戦略は不可逆的な縮小圧力に直面するだろう。**技術的障壁と「第Nの」参入者の苦境**--------------------分析は、委託生産の核心的なハードルは単一の技術ではなく、**時間と生産量の複利効果によって構築されるシステム的な壁である**と指摘する。チップ設計から量産までの各段階が、追随者にとって厳しい挑戦となる。最も大きな障壁は、工芸設計キット(PDK)とモデルハードウェアの関連性(MHC)だ。PDKは設計と製造をつなぐ橋渡しであり、その核心指標であるMHCは、シリコンの性能がシミュレーション通りに動作するかを決定する。TSMCは30年以上にわたり数千の顧客にサービスを提供し、蓄積したデータをもとにモデルの精度を継続的に校正している。一方、インテルの18A PDK 1.0は2024年7月にリリースされたばかりで、100回以上の流片(ファブリケーション)を行ったとされるが、業界の評価では検証の成熟度は競合に遠く及ばない。さらに、IPエコシステムの不足は「鶏と卵」のジレンマを生む。**TSMCは数千のシリコン検証済みIPを持ち、顧客も多く高いリターンを得ているのに対し、インテルは顧客が少なくIPも少ないため、顧客獲得が難しい。******製造側では、最良の既知の方法(BKM)の蓄積も規模に依存している。BKMは、多数のウエハーと多様な設計パターンを繰り返し試行し、欠陥を修正していく過程から生まれる。TSMCはさまざまな顧客のチップを通じて豊富な工芸データを蓄積しているが、インテルは主に自社のx86プロセッサに依存し、モバイルAPやAIアクセラレータなど多様な設計の工芸経験は乏しい。この技術格差は、最終的に厳しい経済的現実に反映される。**委託生産の経済学の核心は歩留まりと生産能力の稼働率にある。**先進ノードでは、単一ウエハーのコストは2万ドルを超え、歩留まりを65%から90%に向上させると、1個あたりのコストは38%以上低減する。同時に、稼働率が低いと固定費の分散が増大し、収益性を圧迫する。**インテルの委託生産の赤字は、低歩留まりと低稼働率の構造的結果だ。**外部の生産量不足は学習データ不足を招き、歩留まりの向上が遅れ、コストが上昇し、競争力が低下、結果的に新規顧客獲得も難しくなる。この負のスパイラルを断ち切る必要がある。**18Aの現実と2nm戦場の攻防**-------------------分析は、インテルの反撃の核兵器として、18Aプロセスが2025年後半に生産段階に入ったと指摘する。最初の製品はPanther Lake(PC向け)とClearwater Forest(サーバー向け)。タン・リブーは進展に楽観的だが、現状はインテル自社製品に限定されている。外部顧客向けの18A-Pバージョンの大規模量産と顧客検証は、2026年まで見通せない。TSMCのN2との直接競争では、両者の強みが異なる。インテルはPowerVia(裏面給電技術)により性能と省電力の優位性を主張しているが、理論上は配線のボトルネックを緩和できる。一方、TSMC N2は1平方ミリメートルあたり3.13億トランジスタと、インテル18Aの2.38億を大きく上回る高密度を実現しており、**密度の高さは単一チップのコスト低減につながる。**さらに、PowerViaは先進的だが、顧客の電源配線設計の見直しを必要とし、移行コストが増加する。対して、TSMCはN2で前道給電を維持し、顧客にとってよりスムーズな移行路を提供している。一方、サムスン電子も戦線に復帰し、無視できない脅威となっている。かつては歩留まり問題でクアルコムの注文を失ったが、SF2(2nm)プロセスで巻き返しを図る。報道によると、**サムスンはテスラと165億ドルの長期供給契約を締結し、クアルコムの復帰も噂されている。**サムスンは積極的な価格戦略を展開し、テキサス州テイラーのウエハー工場も英特ルの米国内製造の独自性を脅かす。**顧客の突破:アップル、NVIDIA、そして生き残りのカウントダウン**---------------------分析は、こうした状況下で、ファブレス企業の「多源調達」戦略がインテル最後のチャンスになると示唆している。アナリストの郭明錤は、「アップルは英特ルの18A-PのPDKを受領し、内部シミュレーションも良好だった」と伝える。市場では、アップルが2026年にMacBook AirやiPad Proのエントリーレベルチップをインテルに委託する可能性がささやかれている。これは、TSMCへの依存度を下げ、地政学的リスクを回避する狙いだ。ただし、最終決定は2026年前半の重要な判断ポイントとなる。一方、NVIDIAの姿勢はより慎重だ。NVIDIAはすでにインテルに50億ドルの投資をし、約4%の株式を保有しているが、ウエハー製造に関する協力の兆候は曖昧だ。ロイターは、NVIDIAが18Aのテストを一時停止したと報じたが、DigiTimesはその後、NVIDIAが英特ルの18Aまたは14Aプロセスを用いて次世代GPU(コード名Feynman)のI/Oモジュールを製造し、英特ルのEMIB先進パッケージ技術と組み合わせることを模索していると伝える。この「計算コアはTSMCに任せ、周辺モジュールは英特ルを試す」という戦略が、最も現実的なアプローチかもしれない。さらに、マイクロソフトやアマゾンAWSは、英特ルの18Aを用いてAIアクセラレータやカスタムサーバーチップの生産を計画しているが、これは主にサプライチェーンの堅牢性を高めるための戦略的防御であり、技術選択の結果ではない。**英特ルの時間的余裕は縮まっている。**TSMCのアリゾナ工場やサムスンのテイラー工場の生産能力が解放される中、英特ルが現在享受している「米国内製造」の地政学的プレミアムは薄まりつつある。2026年から2027年までに歩留まりの安定とエコシステムの成熟を証明できなければ、主要顧客はTSMCに固執し続けるか、復活したサムスンに流れる可能性が高い。英特ルの委託生産にとっては、「潜在力」の物語ではなく、「証明」の決戦だ。18A-Pの外部顧客への導入と量産規模の確立だけが、歩留まり学習の回転を始動させ、その後の14Aプロセスの生存空間を切り拓くことになる。さもなければ、委託戦略は再び大きな縮小を余儀なくされるだろう。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は、本文の意見や見解が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

インテルのファウンドリー事業--最後の「チャンスウィンドウ」

最近、シリコンバレーの半導体エンジニアDamnang2がSNSのXにて、「インテルの委託生産:最後のチャンス」と題した深掘り分析を投稿した。

分析によると、インテルの委託生産事業は生死の岐路に立たされている。インテルは技術路線で積極的な賭けを行い、18Aプロセスによる再構築を試みているが、厳しい財務データは構造的な困難を示している:巨額の赤字と外部顧客の不足という悪循環の中で突破口を見出す必要がある。

2025年第4四半期の決算資料によると、インテルの委託生産事業は45億ドルの売上を記録した一方、25億ドルの営業損失を伴った。CEOのタン・リブーは、「需要不足の中で過剰投資・過剰拡大をしてしまった」と認めている。この発言は、インテルが米証券取引委員会(SEC)に提出した書類とも一致し、そこではリスクが明示されている:同社はどの段階においても有意義な規模の外部委託顧客を獲得できていない。

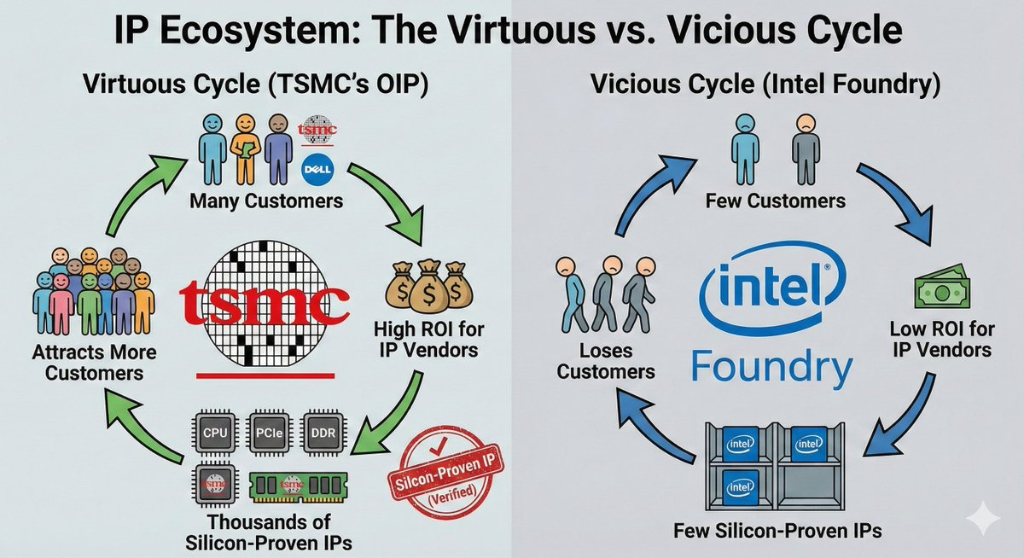

この現状は、信頼の赤字だけでなく、深層の構造的課題でもある。委託生産の競争優位性は、数十年にわたる技術蓄積に基づいている。設計ツールの適合性から大量生産における歩留まり向上の学習曲線まで、後発企業が参入するには非常に高い壁が立ちはだかる。一方、TSMCは米国と日本に生産能力を展開し、サムスン電子も巻き返しを図る中、インテルの「代替選択肢」としての生存空間は急速に狭まっている。

投資家にとっては、**技術の青写真から実行の確実性へと焦点が移っている。**市場は、2026年から2027年の狭い「チャンスウィンドウ」内で、地政学的な恩恵を実際の顧客注文や歩留まりデータに変換できるかを注視している。もしこの期間に正のビジネスサイクルを築けなければ、委託戦略は不可逆的な縮小圧力に直面するだろう。

技術的障壁と「第Nの」参入者の苦境

分析は、委託生産の核心的なハードルは単一の技術ではなく、時間と生産量の複利効果によって構築されるシステム的な壁であると指摘する。チップ設計から量産までの各段階が、追随者にとって厳しい挑戦となる。

最も大きな障壁は、工芸設計キット(PDK)とモデルハードウェアの関連性(MHC)だ。PDKは設計と製造をつなぐ橋渡しであり、その核心指標であるMHCは、シリコンの性能がシミュレーション通りに動作するかを決定する。TSMCは30年以上にわたり数千の顧客にサービスを提供し、蓄積したデータをもとにモデルの精度を継続的に校正している。一方、インテルの18A PDK 1.0は2024年7月にリリースされたばかりで、100回以上の流片(ファブリケーション)を行ったとされるが、業界の評価では検証の成熟度は競合に遠く及ばない。さらに、IPエコシステムの不足は「鶏と卵」のジレンマを生む。TSMCは数千のシリコン検証済みIPを持ち、顧客も多く高いリターンを得ているのに対し、インテルは顧客が少なくIPも少ないため、顧客獲得が難しい。

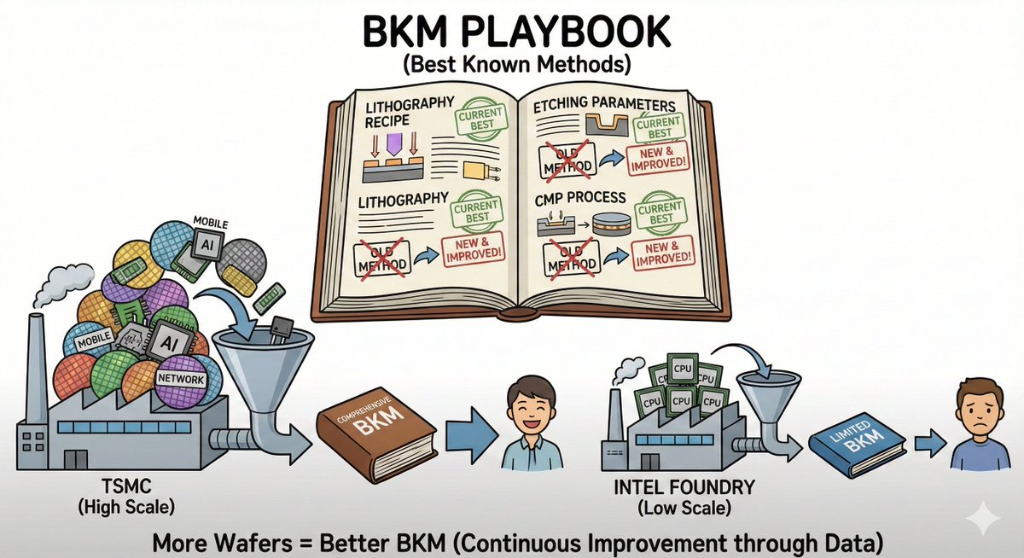

製造側では、最良の既知の方法(BKM)の蓄積も規模に依存している。BKMは、多数のウエハーと多様な設計パターンを繰り返し試行し、欠陥を修正していく過程から生まれる。TSMCはさまざまな顧客のチップを通じて豊富な工芸データを蓄積しているが、インテルは主に自社のx86プロセッサに依存し、モバイルAPやAIアクセラレータなど多様な設計の工芸経験は乏しい。

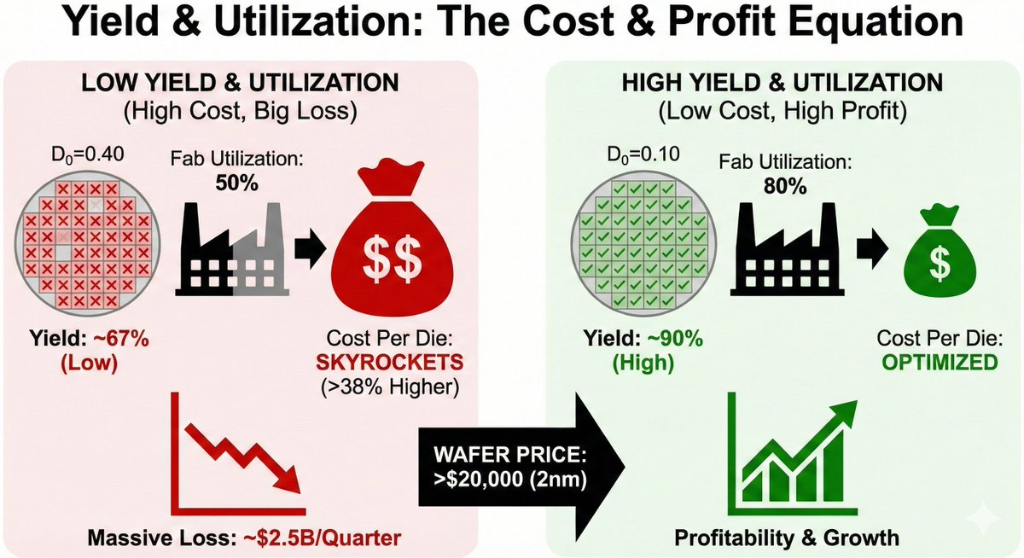

この技術格差は、最終的に厳しい経済的現実に反映される。**委託生産の経済学の核心は歩留まりと生産能力の稼働率にある。**先進ノードでは、単一ウエハーのコストは2万ドルを超え、歩留まりを65%から90%に向上させると、1個あたりのコストは38%以上低減する。同時に、稼働率が低いと固定費の分散が増大し、収益性を圧迫する。**インテルの委託生産の赤字は、低歩留まりと低稼働率の構造的結果だ。**外部の生産量不足は学習データ不足を招き、歩留まりの向上が遅れ、コストが上昇し、競争力が低下、結果的に新規顧客獲得も難しくなる。この負のスパイラルを断ち切る必要がある。

18Aの現実と2nm戦場の攻防

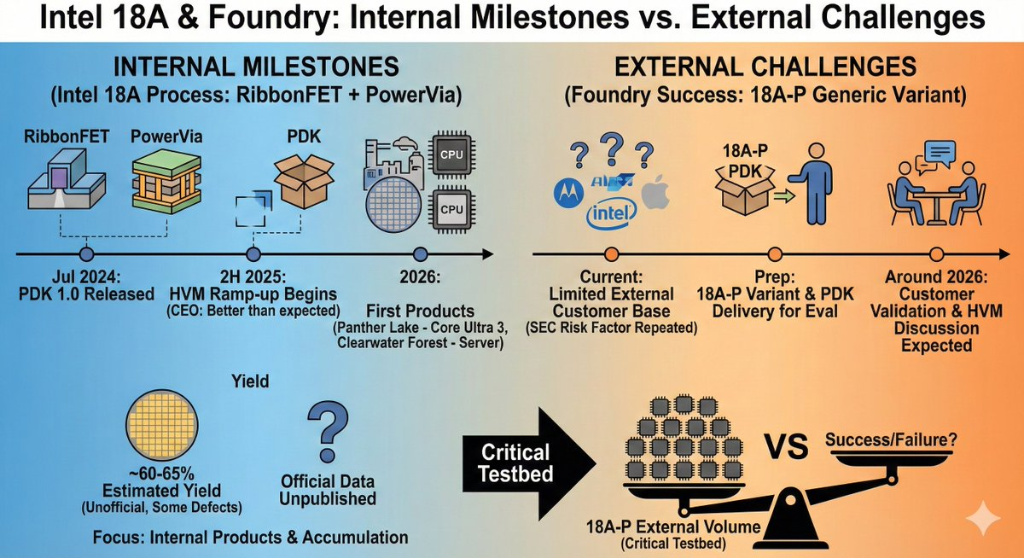

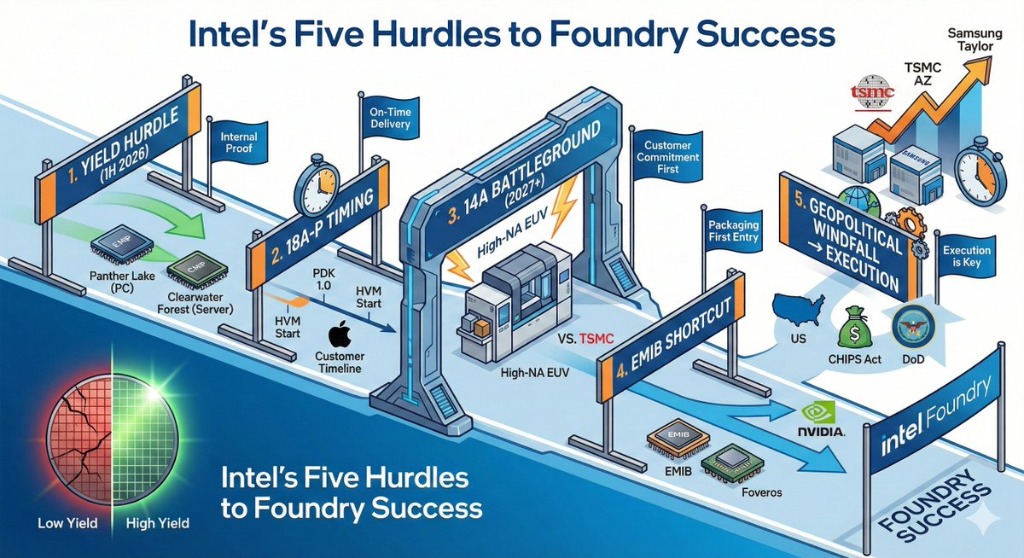

分析は、インテルの反撃の核兵器として、18Aプロセスが2025年後半に生産段階に入ったと指摘する。最初の製品はPanther Lake(PC向け)とClearwater Forest(サーバー向け)。タン・リブーは進展に楽観的だが、現状はインテル自社製品に限定されている。外部顧客向けの18A-Pバージョンの大規模量産と顧客検証は、2026年まで見通せない。

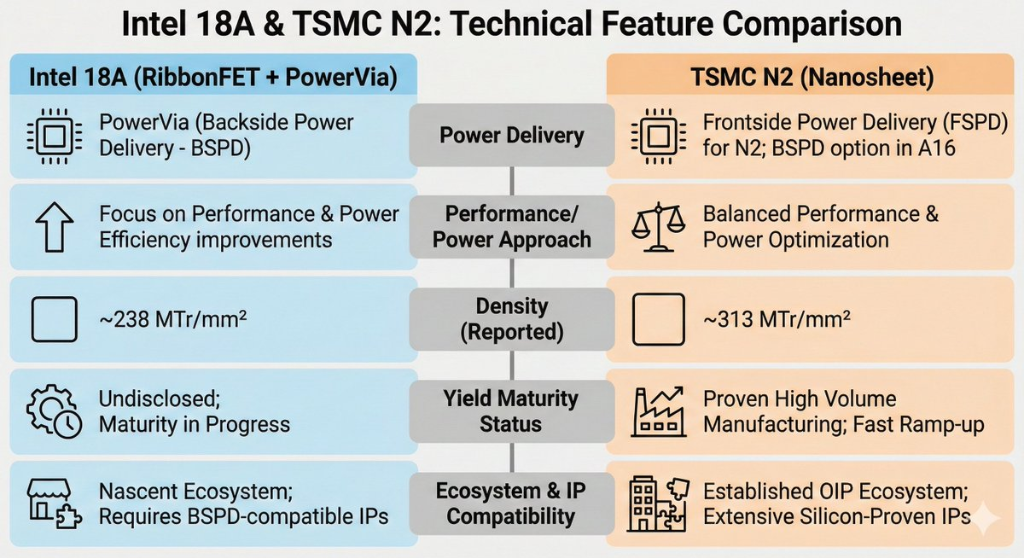

TSMCのN2との直接競争では、両者の強みが異なる。インテルはPowerVia(裏面給電技術)により性能と省電力の優位性を主張しているが、理論上は配線のボトルネックを緩和できる。一方、TSMC N2は1平方ミリメートルあたり3.13億トランジスタと、インテル18Aの2.38億を大きく上回る高密度を実現しており、**密度の高さは単一チップのコスト低減につながる。**さらに、PowerViaは先進的だが、顧客の電源配線設計の見直しを必要とし、移行コストが増加する。対して、TSMCはN2で前道給電を維持し、顧客にとってよりスムーズな移行路を提供している。

一方、サムスン電子も戦線に復帰し、無視できない脅威となっている。かつては歩留まり問題でクアルコムの注文を失ったが、SF2(2nm)プロセスで巻き返しを図る。報道によると、**サムスンはテスラと165億ドルの長期供給契約を締結し、クアルコムの復帰も噂されている。**サムスンは積極的な価格戦略を展開し、テキサス州テイラーのウエハー工場も英特ルの米国内製造の独自性を脅かす。

顧客の突破:アップル、NVIDIA、そして生き残りのカウントダウン

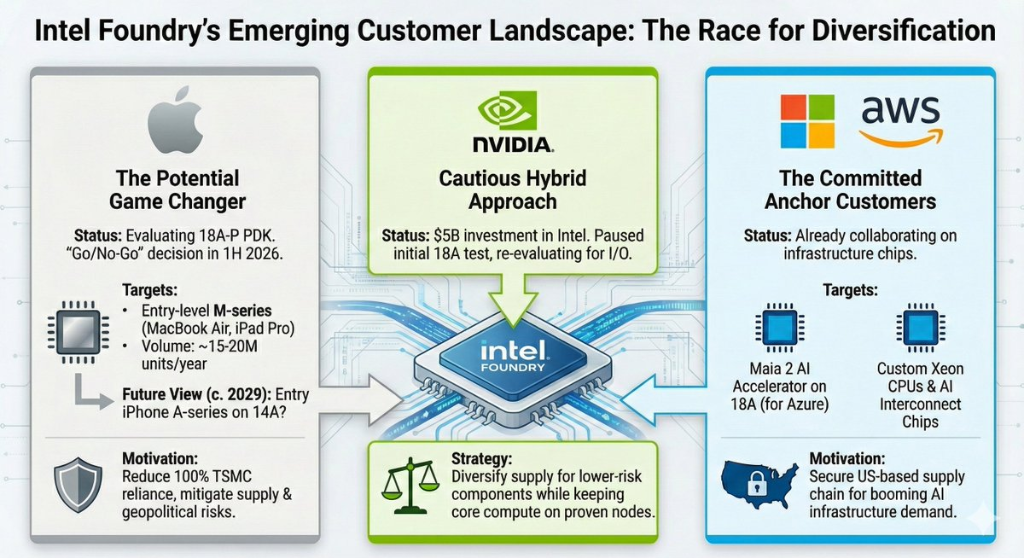

分析は、こうした状況下で、ファブレス企業の「多源調達」戦略がインテル最後のチャンスになると示唆している。

アナリストの郭明錤は、「アップルは英特ルの18A-PのPDKを受領し、内部シミュレーションも良好だった」と伝える。市場では、アップルが2026年にMacBook AirやiPad Proのエントリーレベルチップをインテルに委託する可能性がささやかれている。これは、TSMCへの依存度を下げ、地政学的リスクを回避する狙いだ。ただし、最終決定は2026年前半の重要な判断ポイントとなる。

一方、NVIDIAの姿勢はより慎重だ。NVIDIAはすでにインテルに50億ドルの投資をし、約4%の株式を保有しているが、ウエハー製造に関する協力の兆候は曖昧だ。ロイターは、NVIDIAが18Aのテストを一時停止したと報じたが、DigiTimesはその後、NVIDIAが英特ルの18Aまたは14Aプロセスを用いて次世代GPU(コード名Feynman)のI/Oモジュールを製造し、英特ルのEMIB先進パッケージ技術と組み合わせることを模索していると伝える。この「計算コアはTSMCに任せ、周辺モジュールは英特ルを試す」という戦略が、最も現実的なアプローチかもしれない。

さらに、マイクロソフトやアマゾンAWSは、英特ルの18Aを用いてAIアクセラレータやカスタムサーバーチップの生産を計画しているが、これは主にサプライチェーンの堅牢性を高めるための戦略的防御であり、技術選択の結果ではない。

**英特ルの時間的余裕は縮まっている。**TSMCのアリゾナ工場やサムスンのテイラー工場の生産能力が解放される中、英特ルが現在享受している「米国内製造」の地政学的プレミアムは薄まりつつある。2026年から2027年までに歩留まりの安定とエコシステムの成熟を証明できなければ、主要顧客はTSMCに固執し続けるか、復活したサムスンに流れる可能性が高い。

英特ルの委託生産にとっては、「潜在力」の物語ではなく、「証明」の決戦だ。18A-Pの外部顧客への導入と量産規模の確立だけが、歩留まり学習の回転を始動させ、その後の14Aプロセスの生存空間を切り拓くことになる。さもなければ、委託戦略は再び大きな縮小を余儀なくされるだろう。

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は、本文の意見や見解が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。