**ASMLホールディングス**(ASML 1.18%)は、世界で最も重要な企業の一つです。最先端のコンピュータチップを製造するために不可欠な極紫外線(EUV)リソグラフィー装置の唯一のメーカーです。オランダの半導体セクターの先駆者は、2025年の成長を力強く報告しました。堅実な受注残と、人工知能(AI)ワークロードを駆動できるチップの需要増に対応するための新規受注の流入が、2026年も健全な成長率を維持するのに役立つでしょう。アナリストの平均予測によると、今年の売上高は14%増加し、利益は20%増加すると見込まれています。その結果、ASMLの時価総額が現在の5460億ドルから来年にはさらに上昇するのは驚きではありません。ただし、**マイクロン・テクノロジー**(MU 1.56%)と**オラクル**(ORCL 0.01%)の両社は、1年後にはASMLよりも価値が高くなる可能性が高いです。その理由を見てみましょう。画像出典:ASML。マイクロン・テクノロジーは今後もASMLを株式市場で上回る可能性が高い------------------------------------------------------------マイクロン・テクノロジーの株価は過去1年間で313%以上上昇し、同期間のASMLの株価の87%の上昇を大きく上回っています。その結果、マイクロンの時価総額は4630億ドルで、ASMLのそれよりわずか18%低いに過ぎません。今後1年でこの差を簡単に埋めることも驚きではなく、マイクロンの収益がASMLよりもはるかに速いペースで成長しているためです。拡大NASDAQ:MU----------マイクロン・テクノロジー本日の変動(-1.56%) $-6.55現在の価格$414.40### 主要データポイント時価総額$474B日中レンジ$407.80 - $420.2752週レンジ$61.54 - $455.50出来高771K平均出来高33M総利益率45.53%配当利回り0.11%YChartsによるMUの売上高(TTM)この傾向は2026年も続く見込みで、アナリストのコンセンサス予測によると、収益が倍増し、利益が3倍以上になると予想されています。マイクロンがこのような素晴らしい成長を遂げられるのは、メモリ市場の供給制約により、需要が現在の生産能力を大きく上回っているためです。マイクロンはダイナミックランダムアクセスメモリ(DRAM)とNANDフラッシュメモリの両方を製造しています。DRAMはデータセンター、スマートフォン、ゲーム機、コンピュータなどで高速処理とマルチタスクを可能にし、NANDフラッシュはデータの保存に使われます。これらのメモリの需要は急増しており、AIデータセンターで重要な役割を果たしているためです。AIアクセラレーターチップが大量のデータを処理する際に最適に動作するためには、非常に高速なデータアクセスが必要であり、マイクロンの高帯域幅メモリ(HBM)がそれを供給します。その結果、2026年に製造可能なすべてのHBMは完売しています。同様の状況はNANDフラッシュ市場でも起きており、より高速で効率的なストレージの需要がかつてないほど高まっています。市場価格も堅調に上昇しており、市場調査会社のTrendForceは、今四半期のDRAM価格が80%から85%、NANDフラッシュ価格が55%から60%上昇すると予測しています。さらに、マイクロンの高帯域幅メモリチップは年末までにすべて事前に売り切れる見込みであり、価格上昇は続く可能性が高く、これによりマイクロンの驚異的な収益成長が実現するでしょう。加えて、マイクロンは将来の利益予測の13倍の株価で取引されており、これはASMLの前向き利益倍率の40倍を大きく下回っています。これが、メモリメーカーがより大きな利益をもたらす理由です。目を見張る成長を背景に、プレミアム評価を受ける可能性が高いです。そのため、今後1年でマイクロンが時価総額でASMLを超える可能性は非常に高いです。オラクルは巨大な受注残により再び勢いを取り戻す可能性--------------------------------------------------クラウドインフラストラクチャーソリューションの提供企業であるオラクルは、時価総額でマイクロンに次ぐ4620億ドルの企業です。ただし、オラクルの株価は過去1年間でASMLや市場全体に比べてパフォーマンスが低迷し、8%の下落となっています。拡大NYSE:ORCL----------オラクル本日の変動(-0.01%) $-0.02現在の価格$156.15### 主要データポイント時価総額$449B日中レンジ$155.79 - $160.0952週レンジ$118.86 - $345.72出来高537K平均出来高29M総利益率65.40%配当利回り1.28%この下落は、同社が新しいAIデータセンターを構築するために巨額の投資を行っていることに起因し、その結果負債が増加しているためです。オラクルは、追加のAIインフラ容量を構築するために、今年だけで450億ドルから500億ドルの資金調達を借入と株式発行で行う予定です。ただし、賢明な投資家はより大きな全体像を見る必要があります。オラクルは、膨大な受注残を満たすための資金調達が必要です。同社の未履行注文の総額(RPO)は、2025年11月30日時点で438%増の驚異的な5230億ドルに達しています(2026年度第2四半期終了時点)。この巨大な受注残があるため、オラクルは今会計年度の売上高を670億ドルと予測しており、前年度の8%増から17%増に拡大しています。さらに、アナリストの予測は今後数年間もさらに良好です。YChartsによる現在の会計年度のORCLの売上高予測。もちろん、大規模な投資はオラクルの純利益に影響を与えるため、アナリストは次年度の利益成長が鈍化し、その後の年に大きく跳ね上がると予測しています。YChartsによる現在の会計年度のORCLのEPS予測。同社がより多くのAIクラウド容量を稼働させるにつれて、受注残の多くを迅速に売上に変換し、財務状況を整えることができるでしょう。だからこそ、このAI株を今のうちに買うのは良いアイデアかもしれません。売上高の7.6倍で取引されており、ASMLの14.1倍の売上倍率より割安です。さらに、アナリストの中央値12か月目標株価は275ドルであり、これは現状から72%上昇する可能性を示しています。これは、ASMLの予想上昇率19%を大きく上回っています。オラクルの成長は、その巨大な受注残を背景に加速する見込みであり、評価もかなり割安なため、来年にはASMLよりも大きな企業になる可能性があります。

予測:1年後にASMLホールディングスより価値が高くなる2つの株式

ASMLホールディングス(ASML 1.18%)は、世界で最も重要な企業の一つです。最先端のコンピュータチップを製造するために不可欠な極紫外線(EUV)リソグラフィー装置の唯一のメーカーです。

オランダの半導体セクターの先駆者は、2025年の成長を力強く報告しました。堅実な受注残と、人工知能(AI)ワークロードを駆動できるチップの需要増に対応するための新規受注の流入が、2026年も健全な成長率を維持するのに役立つでしょう。アナリストの平均予測によると、今年の売上高は14%増加し、利益は20%増加すると見込まれています。

その結果、ASMLの時価総額が現在の5460億ドルから来年にはさらに上昇するのは驚きではありません。ただし、マイクロン・テクノロジー(MU 1.56%)とオラクル(ORCL 0.01%)の両社は、1年後にはASMLよりも価値が高くなる可能性が高いです。

その理由を見てみましょう。

画像出典:ASML。

マイクロン・テクノロジーは今後もASMLを株式市場で上回る可能性が高い

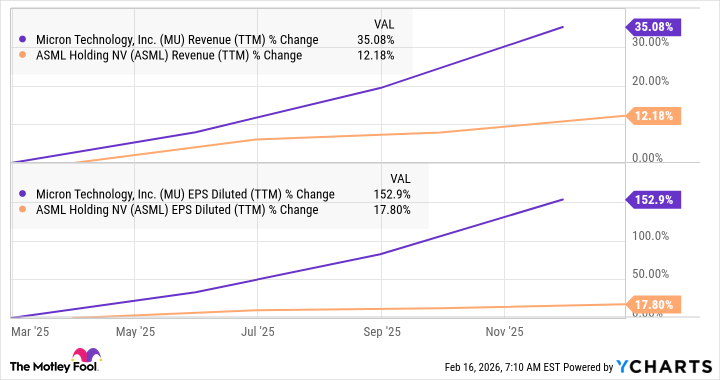

マイクロン・テクノロジーの株価は過去1年間で313%以上上昇し、同期間のASMLの株価の87%の上昇を大きく上回っています。その結果、マイクロンの時価総額は4630億ドルで、ASMLのそれよりわずか18%低いに過ぎません。今後1年でこの差を簡単に埋めることも驚きではなく、マイクロンの収益がASMLよりもはるかに速いペースで成長しているためです。

拡大

NASDAQ:MU

マイクロン・テクノロジー

本日の変動

(-1.56%) $-6.55

現在の価格

$414.40

主要データポイント

時価総額

$474B

日中レンジ

$407.80 - $420.27

52週レンジ

$61.54 - $455.50

出来高

771K

平均出来高

33M

総利益率

45.53%

配当利回り

0.11%

YChartsによるMUの売上高(TTM)

この傾向は2026年も続く見込みで、アナリストのコンセンサス予測によると、収益が倍増し、利益が3倍以上になると予想されています。マイクロンがこのような素晴らしい成長を遂げられるのは、メモリ市場の供給制約により、需要が現在の生産能力を大きく上回っているためです。

マイクロンはダイナミックランダムアクセスメモリ(DRAM)とNANDフラッシュメモリの両方を製造しています。DRAMはデータセンター、スマートフォン、ゲーム機、コンピュータなどで高速処理とマルチタスクを可能にし、NANDフラッシュはデータの保存に使われます。これらのメモリの需要は急増しており、AIデータセンターで重要な役割を果たしているためです。

AIアクセラレーターチップが大量のデータを処理する際に最適に動作するためには、非常に高速なデータアクセスが必要であり、マイクロンの高帯域幅メモリ(HBM)がそれを供給します。その結果、2026年に製造可能なすべてのHBMは完売しています。

同様の状況はNANDフラッシュ市場でも起きており、より高速で効率的なストレージの需要がかつてないほど高まっています。市場価格も堅調に上昇しており、市場調査会社のTrendForceは、今四半期のDRAM価格が80%から85%、NANDフラッシュ価格が55%から60%上昇すると予測しています。

さらに、マイクロンの高帯域幅メモリチップは年末までにすべて事前に売り切れる見込みであり、価格上昇は続く可能性が高く、これによりマイクロンの驚異的な収益成長が実現するでしょう。加えて、マイクロンは将来の利益予測の13倍の株価で取引されており、これはASMLの前向き利益倍率の40倍を大きく下回っています。これが、メモリメーカーがより大きな利益をもたらす理由です。目を見張る成長を背景に、プレミアム評価を受ける可能性が高いです。

そのため、今後1年でマイクロンが時価総額でASMLを超える可能性は非常に高いです。

オラクルは巨大な受注残により再び勢いを取り戻す可能性

クラウドインフラストラクチャーソリューションの提供企業であるオラクルは、時価総額でマイクロンに次ぐ4620億ドルの企業です。ただし、オラクルの株価は過去1年間でASMLや市場全体に比べてパフォーマンスが低迷し、8%の下落となっています。

拡大

NYSE:ORCL

オラクル

本日の変動

(-0.01%) $-0.02

現在の価格

$156.15

主要データポイント

時価総額

$449B

日中レンジ

$155.79 - $160.09

52週レンジ

$118.86 - $345.72

出来高

537K

平均出来高

29M

総利益率

65.40%

配当利回り

1.28%

この下落は、同社が新しいAIデータセンターを構築するために巨額の投資を行っていることに起因し、その結果負債が増加しているためです。オラクルは、追加のAIインフラ容量を構築するために、今年だけで450億ドルから500億ドルの資金調達を借入と株式発行で行う予定です。ただし、賢明な投資家はより大きな全体像を見る必要があります。

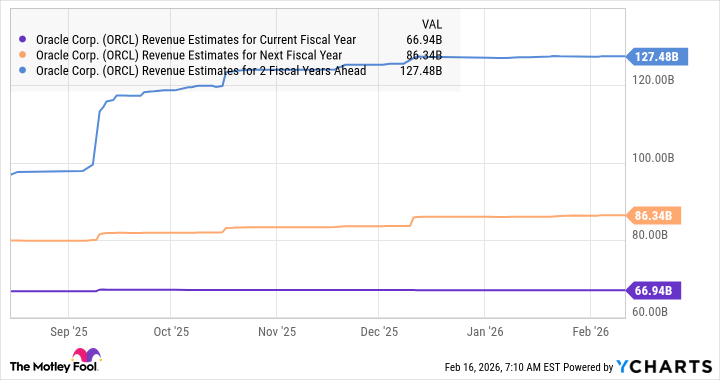

オラクルは、膨大な受注残を満たすための資金調達が必要です。同社の未履行注文の総額(RPO)は、2025年11月30日時点で438%増の驚異的な5230億ドルに達しています(2026年度第2四半期終了時点)。

この巨大な受注残があるため、オラクルは今会計年度の売上高を670億ドルと予測しており、前年度の8%増から17%増に拡大しています。さらに、アナリストの予測は今後数年間もさらに良好です。

YChartsによる現在の会計年度のORCLの売上高予測。

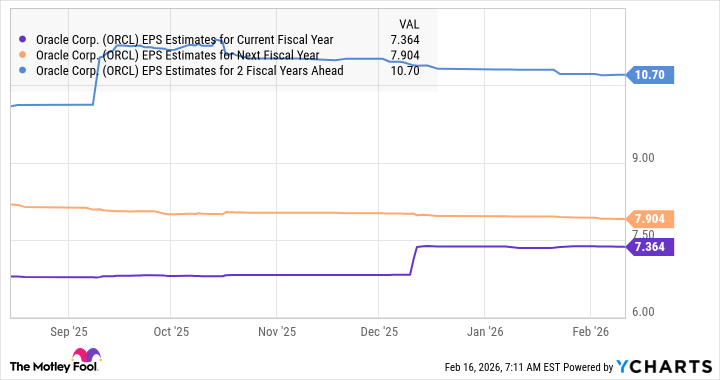

もちろん、大規模な投資はオラクルの純利益に影響を与えるため、アナリストは次年度の利益成長が鈍化し、その後の年に大きく跳ね上がると予測しています。

YChartsによる現在の会計年度のORCLのEPS予測。

同社がより多くのAIクラウド容量を稼働させるにつれて、受注残の多くを迅速に売上に変換し、財務状況を整えることができるでしょう。だからこそ、このAI株を今のうちに買うのは良いアイデアかもしれません。売上高の7.6倍で取引されており、ASMLの14.1倍の売上倍率より割安です。

さらに、アナリストの中央値12か月目標株価は275ドルであり、これは現状から72%上昇する可能性を示しています。これは、ASMLの予想上昇率19%を大きく上回っています。オラクルの成長は、その巨大な受注残を背景に加速する見込みであり、評価もかなり割安なため、来年にはASMLよりも大きな企業になる可能性があります。