一、**2026年米国政治と中期選挙の基本情勢**中期選挙は米国議会下院と上院の議員選挙であり、2026年11月3日に投票が行われる。下院は435議席で、議員任期は2年、毎2年全議席が改選される。上院は100議席で、議員任期は6年、3年ごとに1/3ずつ改選される。米国議会は単一選挙区制を採用しており、全国で435の選挙区に分割され、各選挙区から1名の議員が選出される。上院の議席は50州に均等配分され、各州2議席となっている。(一)**下院:現状の世論調査と過去の選挙結果は民主党の支持が上昇傾向にあることを示す**下院では、共和党が220議席、民主党が213議席と接戦状態であり、民主党は少数の議席を獲得すれば逆転可能な状況にある。全国的な政治サイクルの影響を受けやすく、また「中選魔咒」(在野党が中間選挙で有利になる傾向)もあり、民主党の支持は上昇期にあると考えられる。1. 政党支持率と中期選挙への影響中期選挙は議員の地方選ではあるが、政党支持率は選挙結果を左右する重要な要素である。全国的な政治サイクルは同期しており、トランプ支持率や前回選挙の情勢は次期選挙の結果を予測する指標となる。まず、現政権への信頼度は中期選挙の評価とされ、トランプ支持率の変動は1年後の選挙結果に直結する。次に、米国の政治は極化が進んでおり、深紅(共和党寄り)地域の有権者は市長、州知事、連邦議員、上院議員、大統領選挙においても自党に投票する傾向が強い。最後に、地方選挙の投票率は低く、議員はワシントンの政治的有名人の支持を必要とするため、投票行動と政党支持率、また大統領支持率との関係が強まっている。各種世論調査によると、トランプ政権最初の年の満足度は高くない。2025年を振り返ると、経済が引き続き有権者にとって重要な課題となっているが、関税や反移民政策の導入、米国のK型経済の分断により、トランプの経済重視のイメージは維持しづらくなっている。2025年のトランプの純支持率は年を追うごとに低下した。州別では、ネブラスカ州、カンザス州、ノースダコタ州、アーカンソー州などの深紅州でも支持率は後退している。人種や性別、教育水準、政党による支持の差も大きく、共和党支持者と低学歴の白人の純支持率はプラスだが、他の層はマイナスに転じている。2. メディアの報道とナarrativeの影響全国的な選挙情勢と地域選挙の結びつきは、主にメディアの「情報の殻」(エコーチェンバー)の影響を受けている。過去50年で、米国人の主流メディアへの信頼度は低下しており、共和党支持者の信頼は特に低い。民主党支持者と共和党支持者のメディア信頼度はそれぞれ51%、8%と記録的に低下している。メディア内部でも、党派ごとの信頼の層別化が顕著である。3. 統計的規則と中期選挙の関係統計的に見ると、野党が中期選挙で下院の議席を多く獲得する傾向がある。1946年から2022年までの中期選挙では、政権与党は1998年と2002年を除き、下院議席を減少させている。南北戦争以降の39回の中期選挙のうち、政権与党が下院議席を失ったのは36回(92%)にのぼる。(二)**上院:共和党が優勢を維持し、民主党は浅紅(ライトレッド)選挙区の獲得が必要**現在の上院の議席配分は共和党53、民主党47である。民主党は少なくとも4議席の純増が必要であり、51議席を確保すれば多数派となる。2026年の中期選挙では、33議席が改選対象となるが、万斯とルビオが内閣入りにより空席となるため、実質的には35議席の改選となる。65議席は選挙に参加しないが、うち34議席は民主党、31議席は共和党が占める。改選対象の35議席のうち、民主党は11議席、共和党は20議席である。基準シナリオでは、共和党は少なくとも51議席(31議席の「再選」+20議席の優勢)を獲得し、民主党は45議席(34議席の「再選」+11議席の優勢)となる見込みで、共和党が大きくリードしている。民主党が逆転するには、共和党優位の選挙区少なくとも6つを反転させる必要がある。1. 民主党の逆転の可能性と難易度改選対象の35選挙区のうち、ジョージア州(オソフ選挙区)、ミシガン州(オープン)、メイン州(コリンズ選挙区)、ノースカロライナ州(オープン)の4選挙区は、党派の情勢が拮抗している。民主党が逆転を狙うには、これら4選挙区すべてを制し、さらに共和党優位の選挙区2つも反転させる必要がある。具体的には、OH-ハスティッド、IA-オープン、TX-コルニン(現職議員が辞退した場合はオープン)などの浅紅選挙区は、2020年と2024年の大統領選でもトランプに投票しており、2026年の中期選挙でこれらの選挙区の2つを制するには、より広範な社会的支持と共感を獲得する必要がある。残る17の深紅選挙区は、現状の政治の極化と選挙区の色彩の固定化の背景から、反転の難易度は浅紅選挙区より高い。現在、4つの選挙区を除き、最も共和党優位の選挙区はOH-ハスティッドで、2020年と2024年の大統領選ではそれぞれ53.3%、55.1%の差でトランプに投票している。2. 現在の両党の議席数に近づく選挙区再編の重要性全体として、既に新地図が公表された6州では共和党が3議席を獲得し、未確定の6州では民主党が3議席以上の獲得が見込まれる。6州のうち、共和党はテキサス(+5)、ミズーリ(+1)、ノースカロライナ(+1)、オハイオ(+2)で計9議席増加。民主党はカリフォルニア(+5)とユタ州(+1)で計6議席増。未確定の6州では、共和党主導の再編が3州、民主党主導の再編が3州と推定される。共和党が主導する3州では、カンザス(+1)で共和党が1議席獲得、ネブラスカの選挙区調整は席数に影響しないが、オマハの第2選挙区の維持に寄与。フロリダ州では共和党が再編を進めているが、影響議席数は未確定。民主党が主導する3州では、メリーランド(+1)、バージニア(+3)、イリノイ(+1)で計4議席以上の増加が見込まれる。テキサスの5議席増に対し、民主党は司法訴訟を提起し、地裁が地図を覆した後、共和党が上訴し最高裁が支持した例もある。カリフォルニアの新地図に対しても訴訟が行われており、両党の選挙区画定の争いは激しい。3. トランプの行政権拡大に伴う州と連邦の権力争いの激化トランプ第2期の行政命令の発出頻度は、第1期を大きく上回っている。第1期には220件の行政命令を出したが、2025年12月18日までに、すでに225件の行政命令、55の覚書、114の公告を署名している。2025年には、「アメリカ・ザ・ビッグ・アンド・ビューティフル法案」や「2026年継続予算・農業・立法・軍事・退役軍人法案」などを通じて主要な立法目標を達成している。一方、関税政策や規制改革など、市場に影響を与える自由化政策も行政命令を通じて実施されている。「速攻と遅滞」の方針により、議会や州の司法訴訟のスピードは行政命令の発出速度に追いつかない状態となっている。例えば、フェンタニル関税行政命令や対中国・世界的な関税行政命令などは迅速に推進されたが、関税権は議会の権限であるため、訴訟や最高裁の判断により行政命令の撤回もあり得る。関税以外にも、税制、移民法、選挙規則、重要な権利変更などの政策は議会の決定を必要とし、行政は短期間に大量の行政命令を出すことで、米社会のさまざまな側面を再構築している。また、トランプは頻繁に「覚書」や「公告」を用いて政策の方向性を示すことも多い。行政命令は大統領が行政官に対して出す指示であり、『連邦官報』に掲載され、その根拠を明示する。覚書や公告も行政官への指示を含むが、番号付けや公開義務はなく、予算への影響声明も不要である。2025年には、エネルギー開発の規制緩和や社会の多様性排除、移民・技術開発、貿易・投資における米国優先政策などに活用された。トランプ政権は行政権の範囲を超えた部分もあり、もし中期選挙で議会の一院または両院を失えば、行政権の拡大はさらに進む可能性がある。中期選挙前に、トランプの「行政命令の乱用」は、行政権の制約を再び強める契機となる可能性がある。例えば、関税などの外交権の一部が大統領から議会に移管されるケースだ。具体的には、一つは、関税権の回復。米国憲法第8条第1項には、「議会は直接税、間接税、輸入税、関税を規定・徴収し、国債の償還や共同防衛、公共福祉に充てる権限を持つ」とある。最高裁判決により、トランプの対等関税が違憲とされた場合、議会や新たな法案によって関税権の回復が図られる可能性がある。二つは、理論的に、議会がホワイトハウスの解釈権をさらに縮小させること。2024年6月28日の連邦最高裁判決(ロパーブライト事件)では、行政機関の権限行使について、「規則の曖昧さに基づき行政の解釈に従うべきではない」とし、従来の「シェブロン原則」を終焉させた。これにより、最高裁の行政権の解釈に対する独立性が高まり、トランプの行政権拡大に制約がかかる可能性がある。三つは、州と連邦の訴訟の増加。トランプは第2期の初めに、「一時停止措置」行政命令を出し、外国援助支出の停止を命じた。ニューヨーク州など23州はこれに対して訴訟を提起している。さらに、「米国市民権の意義と価値を守る」行政命令も発出し、出生地主義の廃止を意図しているとみられる。これらの訴訟は現在も地区裁判所から控訴裁判所、最高裁まで係争中であり、新たな訴訟も続発している。三、**米国政治と中期選挙が米中関係に与える影響**(一)**全体評価:米中の対立は均衡状態にあり、2026年も関係は比較的安定が見込まれる**1. 中国側は、半導体や先端機械、金融などの分野で米国の対中政策の安定を維持する必要がある半導体分野では、米中戦略競争特別委員会の報告によると、中国は2024年に米国や西側諸国から約380億ドルの先進半導体製造装置を調達し、輸出規制や監視を強化するための多国間連携を提言している。生物医薬分野では、「生物安全法案」が2026年の国家安全保障法案(NDAA)に盛り込まれ、成立した。金融分野では、米国の対中金融制裁は、二国間の投資切断やドル決済の脅威を高めている。具体的には、米国の「優先投資覚書」に基づき、中国との私募株、リスク投資、グリーン投資、公開株投資を制限し、米国の年金基金や大学基金の中国投資を抑制しようとしている。ドル決済についても、米国は中国の銀行に対して制裁を科し、ドル取引を制限する可能性があるが、実際には中国のドル決済を断つことは米国のドル覇権放棄に等しく、トランプの行動原理からも低いと考えられる。中国はこれらの動きに対し、米中関係の安定を図るため、引き続き関係維持に努めている。2. トランプは中国側の輸出規制や反独占調査などの政策の影響調整も必要輸出規制では、レアアース、黒鉛材料、超硬材料などの主要輸出品に加え、日用品や電子部品も米国向け輸出の重要品目となっている。中国のコスト優位性を生かし、米国の消費市場やインフレに影響を与えるとともに、トランプの中期選挙の支持率にも影響を及ぼす可能性がある。反独占調査では、中国は反トラスト法を用いて米国企業の中国市場での独占行為を調査し、交渉の材料とし、国内産業の代替を促進できる。輸入面では、中国は米国映画、エネルギー、大豆、航空機などの輸入において交渉のカードを持つ。2025年4月には、国家映画局が米国映画の輸入を適度に削減する方針を示している。エネルギー分野では、米国の輸出需要を満たすために輸入を増やす一方、反制措置として輸入を減らすことも可能だ。航空機や農産品も同様であり、中国の巨大な航空市場は大飛行機の輸入調整に一定の主導権を持つ。中国は世界最大の大豆消費国・輸入国として、米国の大豆輸入を計画的に進め、トランプの中期選挙のシナリオに沿った戦略を取っている。3. 全体的に見て、中期選挙の年の米中関係には、マイナス要因よりもプラス要因の方が多い第一に、関税の政治的制約は中期選挙のサイクル内で強化されつつある。米中関係の悪化や再燃は、米中貿易の全面停止を招きかねず、その場合、インフレや成長の下振れリスクが選挙前に顕在化し、共和党の支持にマイナスとなる可能性がある。一方、関税の引き下げや緩和が進めば、トランプ前政権の過剰な「勝利宣伝」と矛盾し、トランプ個人のイメージを損なう恐れもある。総合的に判断すると、トランプ政権は現行の関税枠組みを維持し、選択的に関税政策を実施して経済や選挙への影響を調整する可能性が高い。中期選挙前には、関税はむしろ抑制的な役割を果たすと考えられる。第二に、米国の対中強硬派は、トランプの対中友好政策を左右できない。一般に、重要な立法は議会の承認を必要とするが、米国大統領は国家の方向性を決定する大きな権限を持つ。議会の意向や利益団体、メディアの意見、世論の監視も一定の制約となるが、トランプは想像力豊かな大統領であり、議会や閣僚、司法、メディアの監視も彼の行動を制約できない。2024年の大統領選挙で圧勝した結果、トランプは立法環境に恵まれ、対中政策も自由に展開できる。民主党議員は、各種ヒアリングでトランプ内閣を追及できるものの、実質的な抑制は難しい。米国の司法や世論も、トランプの行動を制約できる状況にはない。米国の戦略学界では、「中国は米国の唯一の戦略的競争相手」との認識が広まっているが、トランプはこの共通認識から逸脱し、独自の外交戦略を展開できる。第三に、トランプの「敵味方観」は中国を地政学的な対抗相とみなしていない。トランプは、国内の敵(民主党、司法機関、党内批判者)を重視し、外部の対抗者(韓国、日本、インド、カナダ、メキシコ、ブラジル、EU、北朝鮮、ロシア、イラン)と対等に交渉し、「自国の利益」を追求する。中国については、貿易交渉の相手であり、戦略的競争相手でもあるが、トランプは中国を「利益を搾り出せる大きな市場」とみなしており、良好な取引を最優先している。彼は何度も「中国を良くしたい」と公言し、これは「すべての国が良くなることを望む」意図と、「中国との二国間関係はシステム的な競争ではない」との認識を示している。(二)**対等関税が違憲判決を受けた場合、米国の追加関税や不確実性が増大**もし、IEEPA(国際緊急経済権限法)が違憲と判決された場合、代替の関税措置により米中関係の不確実性が高まる可能性がある。現在のトランプの対中関税は、第一期の10%、対等関税の10%、フェンタニル関税の10%を合わせて約30%となっているが、これらのうち対等関税とフェンタニル関税の合計20%が違憲と判断された場合、トランプは裁判の判決に従い、IEEPAに基づく関税の実施を停止する必要がある。ただし、すぐに代替手段を模索し、1974年の貿易法122条や1930年の関税法338条を用いた関税措置に切り替える可能性が高い。・122条は、調査不要で発動できる最速の代替策であり、米国の貿易赤字が大きい場合に最大15%の関税を一律に課すことができる。ただし、最大150日間の期限付きであり、延長には議会の承認が必要。・338条は、特定国に対して差別的に最大50%の関税を課すことができるが、長期にわたり、調査も不要だが、歴史的にほとんど使われていない。高い関税率と厳しい条件があり、違憲リスクも高い。これらの規定を併用した場合、トランプは、まず338条を用いて関税を課し、その後122条を併用して関税の上限を引き下げる戦略を取る可能性がある。中国側は、IEEPA違憲判決を中米関係の格下げの機会とみる一方、トランプが代替関税を採用すれば、2026年の米中関係にリスクをもたらす可能性もある。【リスク警告】米国の輸出規制再開、関税の予想外の引き上げ、外部情勢の大きな変化に注意。(出典:興業証券)

興業証券:2026年の米国政治、中期選挙および中米関係の展望

一、2026年米国政治と中期選挙の基本情勢

中期選挙は米国議会下院と上院の議員選挙であり、2026年11月3日に投票が行われる。下院は435議席で、議員任期は2年、毎2年全議席が改選される。上院は100議席で、議員任期は6年、3年ごとに1/3ずつ改選される。米国議会は単一選挙区制を採用しており、全国で435の選挙区に分割され、各選挙区から1名の議員が選出される。上院の議席は50州に均等配分され、各州2議席となっている。

(一)下院:現状の世論調査と過去の選挙結果は民主党の支持が上昇傾向にあることを示す

下院では、共和党が220議席、民主党が213議席と接戦状態であり、民主党は少数の議席を獲得すれば逆転可能な状況にある。全国的な政治サイクルの影響を受けやすく、また「中選魔咒」(在野党が中間選挙で有利になる傾向)もあり、民主党の支持は上昇期にあると考えられる。

中期選挙は議員の地方選ではあるが、政党支持率は選挙結果を左右する重要な要素である。全国的な政治サイクルは同期しており、トランプ支持率や前回選挙の情勢は次期選挙の結果を予測する指標となる。まず、現政権への信頼度は中期選挙の評価とされ、トランプ支持率の変動は1年後の選挙結果に直結する。次に、米国の政治は極化が進んでおり、深紅(共和党寄り)地域の有権者は市長、州知事、連邦議員、上院議員、大統領選挙においても自党に投票する傾向が強い。最後に、地方選挙の投票率は低く、議員はワシントンの政治的有名人の支持を必要とするため、投票行動と政党支持率、また大統領支持率との関係が強まっている。

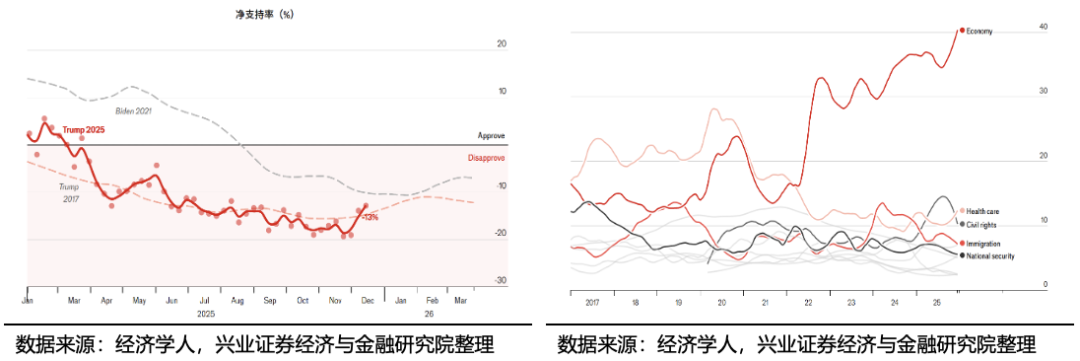

各種世論調査によると、トランプ政権最初の年の満足度は高くない。2025年を振り返ると、経済が引き続き有権者にとって重要な課題となっているが、関税や反移民政策の導入、米国のK型経済の分断により、トランプの経済重視のイメージは維持しづらくなっている。2025年のトランプの純支持率は年を追うごとに低下した。州別では、ネブラスカ州、カンザス州、ノースダコタ州、アーカンソー州などの深紅州でも支持率は後退している。人種や性別、教育水準、政党による支持の差も大きく、共和党支持者と低学歴の白人の純支持率はプラスだが、他の層はマイナスに転じている。

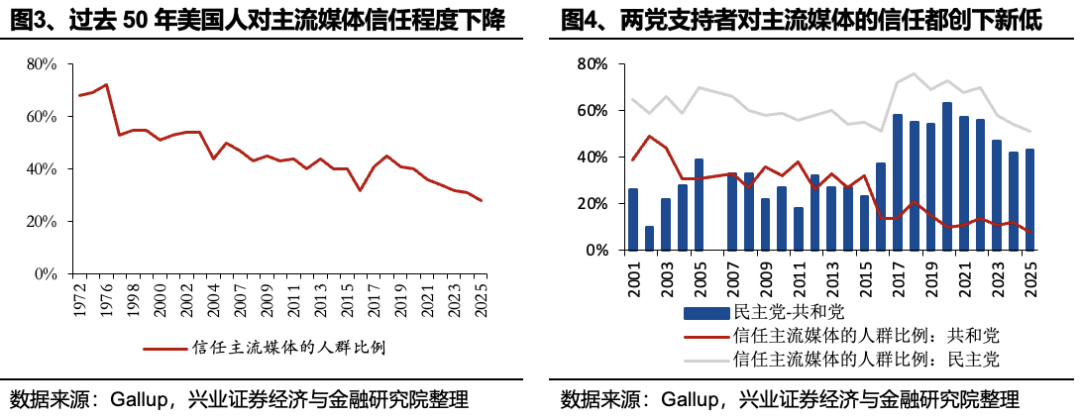

全国的な選挙情勢と地域選挙の結びつきは、主にメディアの「情報の殻」(エコーチェンバー)の影響を受けている。過去50年で、米国人の主流メディアへの信頼度は低下しており、共和党支持者の信頼は特に低い。民主党支持者と共和党支持者のメディア信頼度はそれぞれ51%、8%と記録的に低下している。メディア内部でも、党派ごとの信頼の層別化が顕著である。

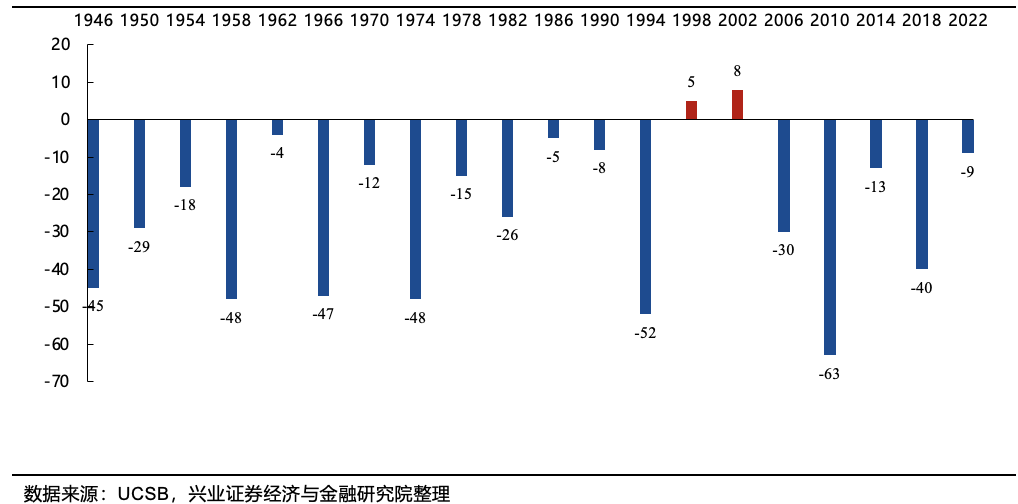

統計的に見ると、野党が中期選挙で下院の議席を多く獲得する傾向がある。1946年から2022年までの中期選挙では、政権与党は1998年と2002年を除き、下院議席を減少させている。南北戦争以降の39回の中期選挙のうち、政権与党が下院議席を失ったのは36回(92%)にのぼる。

(二)上院:共和党が優勢を維持し、民主党は浅紅(ライトレッド)選挙区の獲得が必要

現在の上院の議席配分は共和党53、民主党47である。民主党は少なくとも4議席の純増が必要であり、51議席を確保すれば多数派となる。2026年の中期選挙では、33議席が改選対象となるが、万斯とルビオが内閣入りにより空席となるため、実質的には35議席の改選となる。65議席は選挙に参加しないが、うち34議席は民主党、31議席は共和党が占める。改選対象の35議席のうち、民主党は11議席、共和党は20議席である。基準シナリオでは、共和党は少なくとも51議席(31議席の「再選」+20議席の優勢)を獲得し、民主党は45議席(34議席の「再選」+11議席の優勢)となる見込みで、共和党が大きくリードしている。民主党が逆転するには、共和党優位の選挙区少なくとも6つを反転させる必要がある。

改選対象の35選挙区のうち、ジョージア州(オソフ選挙区)、ミシガン州(オープン)、メイン州(コリンズ選挙区)、ノースカロライナ州(オープン)の4選挙区は、党派の情勢が拮抗している。民主党が逆転を狙うには、これら4選挙区すべてを制し、さらに共和党優位の選挙区2つも反転させる必要がある。具体的には、OH-ハスティッド、IA-オープン、TX-コルニン(現職議員が辞退した場合はオープン)などの浅紅選挙区は、2020年と2024年の大統領選でもトランプに投票しており、2026年の中期選挙でこれらの選挙区の2つを制するには、より広範な社会的支持と共感を獲得する必要がある。残る17の深紅選挙区は、現状の政治の極化と選挙区の色彩の固定化の背景から、反転の難易度は浅紅選挙区より高い。現在、4つの選挙区を除き、最も共和党優位の選挙区はOH-ハスティッドで、2020年と2024年の大統領選ではそれぞれ53.3%、55.1%の差でトランプに投票している。

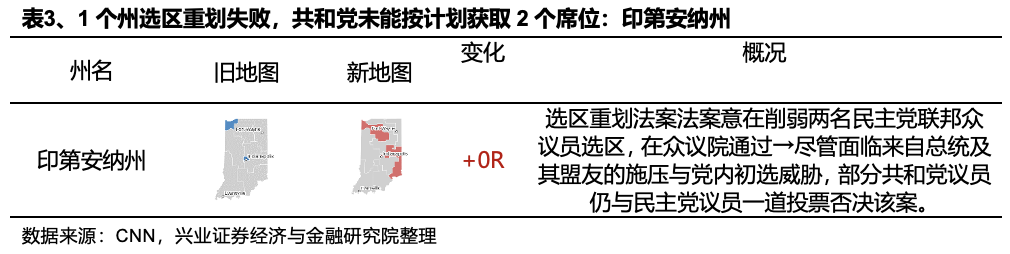

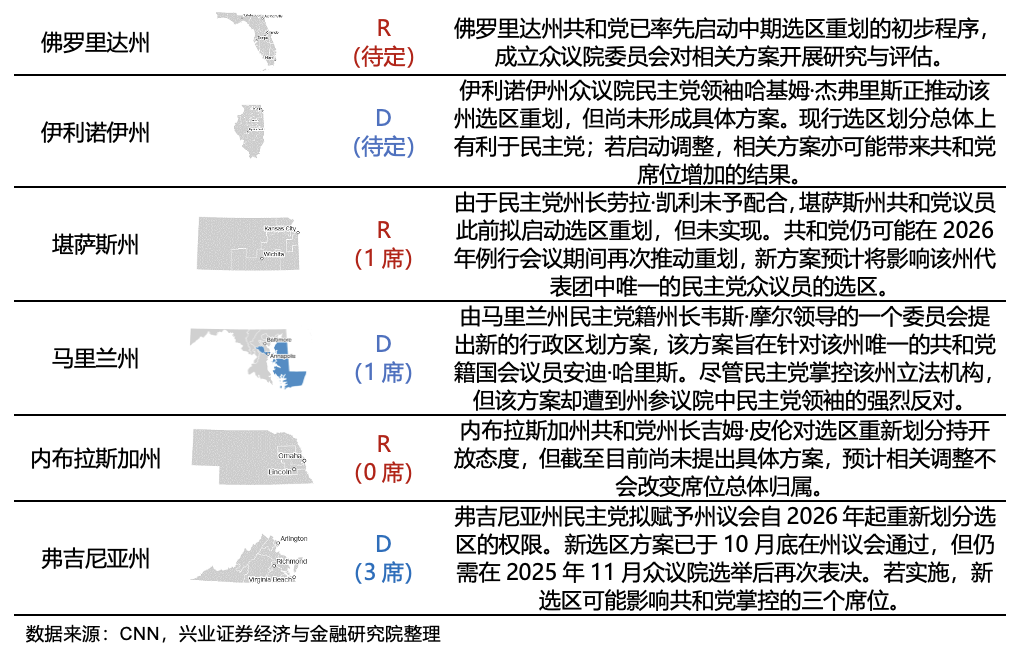

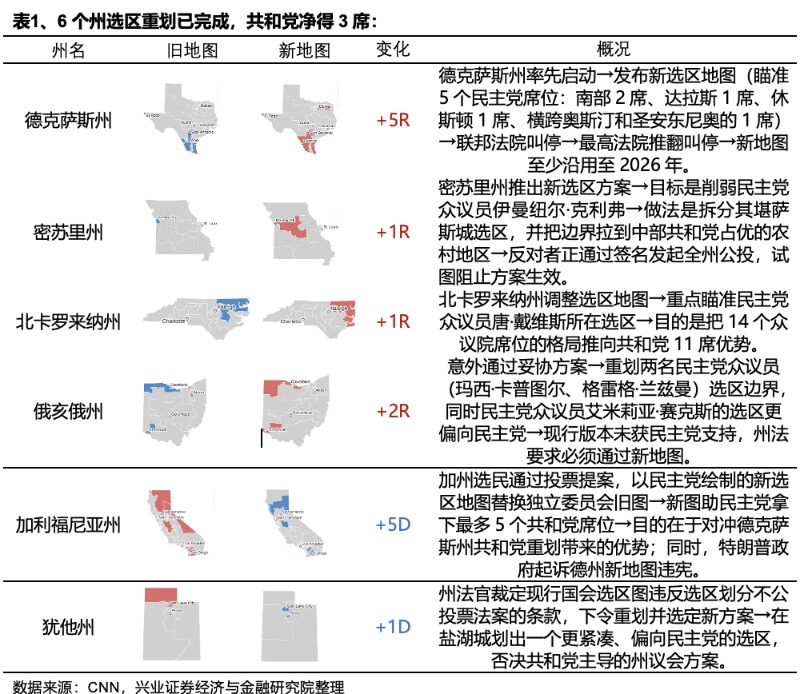

全体として、既に新地図が公表された6州では共和党が3議席を獲得し、未確定の6州では民主党が3議席以上の獲得が見込まれる。6州のうち、共和党はテキサス(+5)、ミズーリ(+1)、ノースカロライナ(+1)、オハイオ(+2)で計9議席増加。民主党はカリフォルニア(+5)とユタ州(+1)で計6議席増。未確定の6州では、共和党主導の再編が3州、民主党主導の再編が3州と推定される。共和党が主導する3州では、カンザス(+1)で共和党が1議席獲得、ネブラスカの選挙区調整は席数に影響しないが、オマハの第2選挙区の維持に寄与。フロリダ州では共和党が再編を進めているが、影響議席数は未確定。民主党が主導する3州では、メリーランド(+1)、バージニア(+3)、イリノイ(+1)で計4議席以上の増加が見込まれる。テキサスの5議席増に対し、民主党は司法訴訟を提起し、地裁が地図を覆した後、共和党が上訴し最高裁が支持した例もある。カリフォルニアの新地図に対しても訴訟が行われており、両党の選挙区画定の争いは激しい。

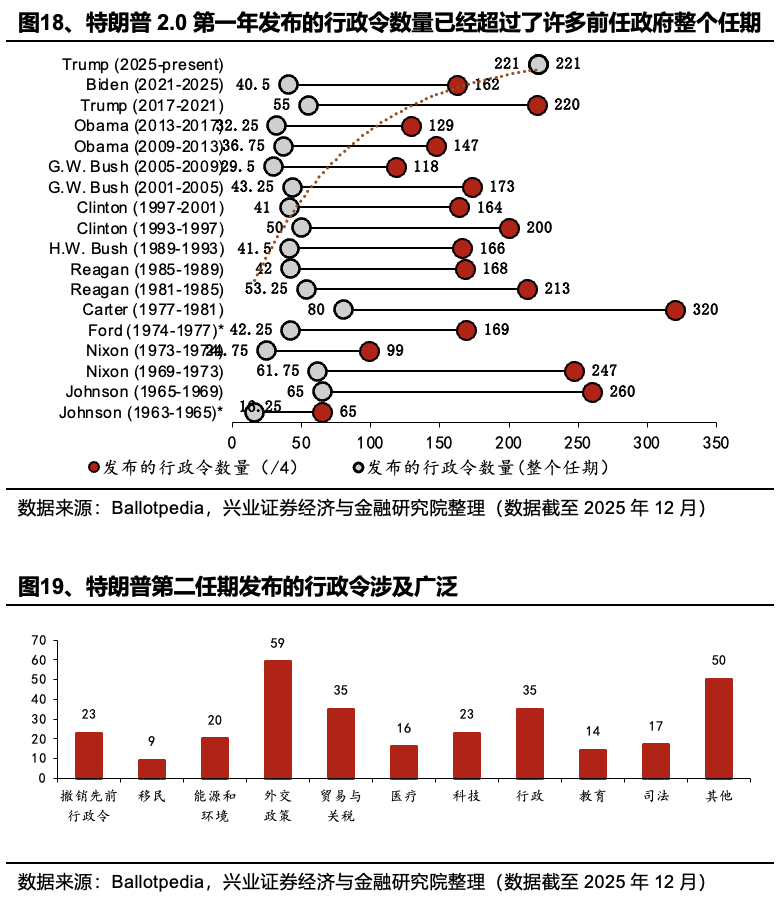

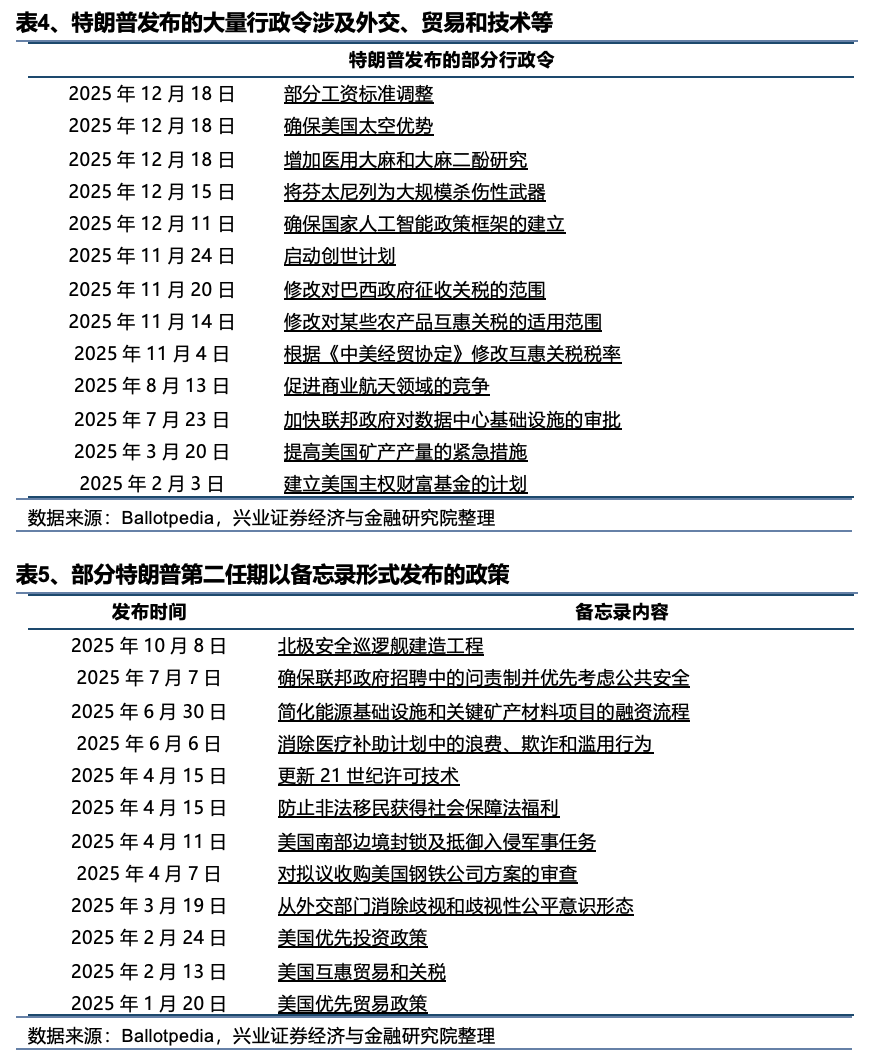

トランプ第2期の行政命令の発出頻度は、第1期を大きく上回っている。第1期には220件の行政命令を出したが、2025年12月18日までに、すでに225件の行政命令、55の覚書、114の公告を署名している。2025年には、「アメリカ・ザ・ビッグ・アンド・ビューティフル法案」や「2026年継続予算・農業・立法・軍事・退役軍人法案」などを通じて主要な立法目標を達成している。一方、関税政策や規制改革など、市場に影響を与える自由化政策も行政命令を通じて実施されている。

「速攻と遅滞」の方針により、議会や州の司法訴訟のスピードは行政命令の発出速度に追いつかない状態となっている。例えば、フェンタニル関税行政命令や対中国・世界的な関税行政命令などは迅速に推進されたが、関税権は議会の権限であるため、訴訟や最高裁の判断により行政命令の撤回もあり得る。関税以外にも、税制、移民法、選挙規則、重要な権利変更などの政策は議会の決定を必要とし、行政は短期間に大量の行政命令を出すことで、米社会のさまざまな側面を再構築している。

また、トランプは頻繁に「覚書」や「公告」を用いて政策の方向性を示すことも多い。行政命令は大統領が行政官に対して出す指示であり、『連邦官報』に掲載され、その根拠を明示する。覚書や公告も行政官への指示を含むが、番号付けや公開義務はなく、予算への影響声明も不要である。2025年には、エネルギー開発の規制緩和や社会の多様性排除、移民・技術開発、貿易・投資における米国優先政策などに活用された。トランプ政権は行政権の範囲を超えた部分もあり、もし中期選挙で議会の一院または両院を失えば、行政権の拡大はさらに進む可能性がある。

中期選挙前に、トランプの「行政命令の乱用」は、行政権の制約を再び強める契機となる可能性がある。例えば、関税などの外交権の一部が大統領から議会に移管されるケースだ。具体的には、

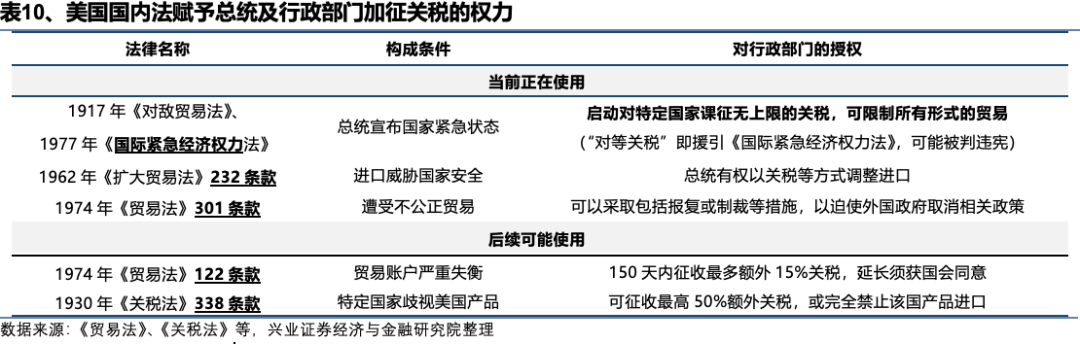

一つは、関税権の回復。米国憲法第8条第1項には、「議会は直接税、間接税、輸入税、関税を規定・徴収し、国債の償還や共同防衛、公共福祉に充てる権限を持つ」とある。最高裁判決により、トランプの対等関税が違憲とされた場合、議会や新たな法案によって関税権の回復が図られる可能性がある。

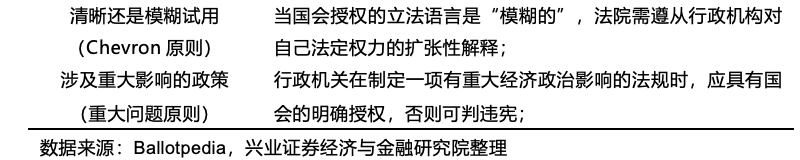

二つは、理論的に、議会がホワイトハウスの解釈権をさらに縮小させること。2024年6月28日の連邦最高裁判決(ロパーブライト事件)では、行政機関の権限行使について、「規則の曖昧さに基づき行政の解釈に従うべきではない」とし、従来の「シェブロン原則」を終焉させた。これにより、最高裁の行政権の解釈に対する独立性が高まり、トランプの行政権拡大に制約がかかる可能性がある。

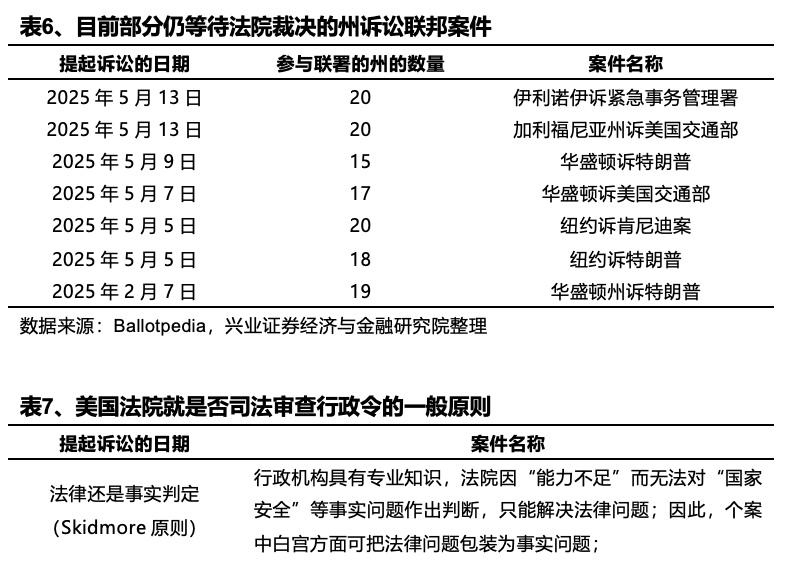

三つは、州と連邦の訴訟の増加。トランプは第2期の初めに、「一時停止措置」行政命令を出し、外国援助支出の停止を命じた。ニューヨーク州など23州はこれに対して訴訟を提起している。さらに、「米国市民権の意義と価値を守る」行政命令も発出し、出生地主義の廃止を意図しているとみられる。これらの訴訟は現在も地区裁判所から控訴裁判所、最高裁まで係争中であり、新たな訴訟も続発している。

三、米国政治と中期選挙が米中関係に与える影響

(一)全体評価:米中の対立は均衡状態にあり、2026年も関係は比較的安定が見込まれる

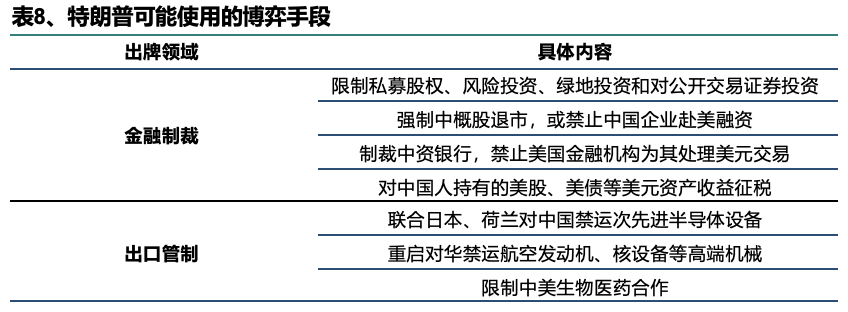

半導体分野では、米中戦略競争特別委員会の報告によると、中国は2024年に米国や西側諸国から約380億ドルの先進半導体製造装置を調達し、輸出規制や監視を強化するための多国間連携を提言している。生物医薬分野では、「生物安全法案」が2026年の国家安全保障法案(NDAA)に盛り込まれ、成立した。金融分野では、米国の対中金融制裁は、二国間の投資切断やドル決済の脅威を高めている。具体的には、米国の「優先投資覚書」に基づき、中国との私募株、リスク投資、グリーン投資、公開株投資を制限し、米国の年金基金や大学基金の中国投資を抑制しようとしている。ドル決済についても、米国は中国の銀行に対して制裁を科し、ドル取引を制限する可能性があるが、実際には中国のドル決済を断つことは米国のドル覇権放棄に等しく、トランプの行動原理からも低いと考えられる。

中国はこれらの動きに対し、米中関係の安定を図るため、引き続き関係維持に努めている。

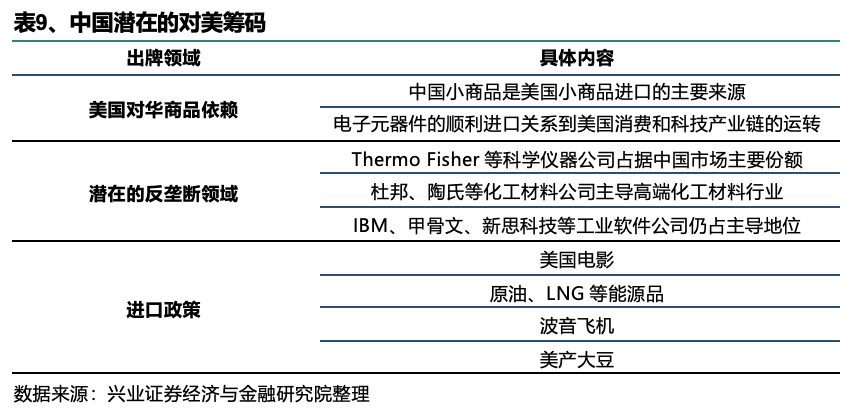

輸出規制では、レアアース、黒鉛材料、超硬材料などの主要輸出品に加え、日用品や電子部品も米国向け輸出の重要品目となっている。中国のコスト優位性を生かし、米国の消費市場やインフレに影響を与えるとともに、トランプの中期選挙の支持率にも影響を及ぼす可能性がある。反独占調査では、中国は反トラスト法を用いて米国企業の中国市場での独占行為を調査し、交渉の材料とし、国内産業の代替を促進できる。輸入面では、中国は米国映画、エネルギー、大豆、航空機などの輸入において交渉のカードを持つ。2025年4月には、国家映画局が米国映画の輸入を適度に削減する方針を示している。エネルギー分野では、米国の輸出需要を満たすために輸入を増やす一方、反制措置として輸入を減らすことも可能だ。航空機や農産品も同様であり、中国の巨大な航空市場は大飛行機の輸入調整に一定の主導権を持つ。中国は世界最大の大豆消費国・輸入国として、米国の大豆輸入を計画的に進め、トランプの中期選挙のシナリオに沿った戦略を取っている。

第一に、関税の政治的制約は中期選挙のサイクル内で強化されつつある。米中関係の悪化や再燃は、米中貿易の全面停止を招きかねず、その場合、インフレや成長の下振れリスクが選挙前に顕在化し、共和党の支持にマイナスとなる可能性がある。一方、関税の引き下げや緩和が進めば、トランプ前政権の過剰な「勝利宣伝」と矛盾し、トランプ個人のイメージを損なう恐れもある。総合的に判断すると、トランプ政権は現行の関税枠組みを維持し、選択的に関税政策を実施して経済や選挙への影響を調整する可能性が高い。中期選挙前には、関税はむしろ抑制的な役割を果たすと考えられる。

第二に、米国の対中強硬派は、トランプの対中友好政策を左右できない。一般に、重要な立法は議会の承認を必要とするが、米国大統領は国家の方向性を決定する大きな権限を持つ。議会の意向や利益団体、メディアの意見、世論の監視も一定の制約となるが、トランプは想像力豊かな大統領であり、議会や閣僚、司法、メディアの監視も彼の行動を制約できない。2024年の大統領選挙で圧勝した結果、トランプは立法環境に恵まれ、対中政策も自由に展開できる。民主党議員は、各種ヒアリングでトランプ内閣を追及できるものの、実質的な抑制は難しい。米国の司法や世論も、トランプの行動を制約できる状況にはない。米国の戦略学界では、「中国は米国の唯一の戦略的競争相手」との認識が広まっているが、トランプはこの共通認識から逸脱し、独自の外交戦略を展開できる。

第三に、トランプの「敵味方観」は中国を地政学的な対抗相とみなしていない。トランプは、国内の敵(民主党、司法機関、党内批判者)を重視し、外部の対抗者(韓国、日本、インド、カナダ、メキシコ、ブラジル、EU、北朝鮮、ロシア、イラン)と対等に交渉し、「自国の利益」を追求する。中国については、貿易交渉の相手であり、戦略的競争相手でもあるが、トランプは中国を「利益を搾り出せる大きな市場」とみなしており、良好な取引を最優先している。彼は何度も「中国を良くしたい」と公言し、これは「すべての国が良くなることを望む」意図と、「中国との二国間関係はシステム的な競争ではない」との認識を示している。

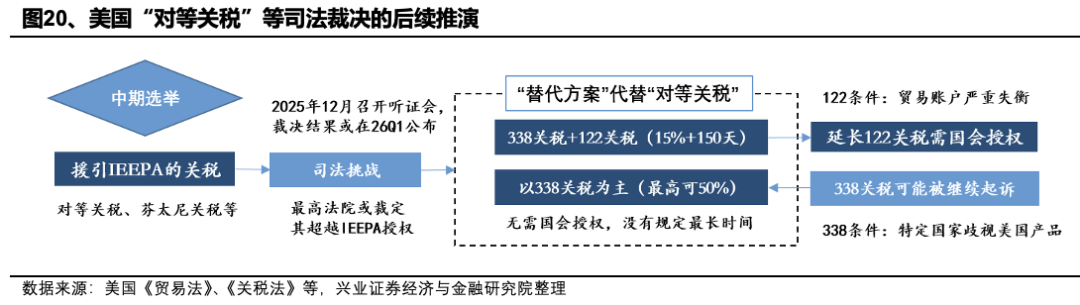

(二)対等関税が違憲判決を受けた場合、米国の追加関税や不確実性が増大

もし、IEEPA(国際緊急経済権限法)が違憲と判決された場合、代替の関税措置により米中関係の不確実性が高まる可能性がある。現在のトランプの対中関税は、第一期の10%、対等関税の10%、フェンタニル関税の10%を合わせて約30%となっているが、これらのうち対等関税とフェンタニル関税の合計20%が違憲と判断された場合、トランプは裁判の判決に従い、IEEPAに基づく関税の実施を停止する必要がある。ただし、すぐに代替手段を模索し、1974年の貿易法122条や1930年の関税法338条を用いた関税措置に切り替える可能性が高い。

・122条は、調査不要で発動できる最速の代替策であり、米国の貿易赤字が大きい場合に最大15%の関税を一律に課すことができる。ただし、最大150日間の期限付きであり、延長には議会の承認が必要。

・338条は、特定国に対して差別的に最大50%の関税を課すことができるが、長期にわたり、調査も不要だが、歴史的にほとんど使われていない。高い関税率と厳しい条件があり、違憲リスクも高い。

これらの規定を併用した場合、トランプは、まず338条を用いて関税を課し、その後122条を併用して関税の上限を引き下げる戦略を取る可能性がある。中国側は、IEEPA違憲判決を中米関係の格下げの機会とみる一方、トランプが代替関税を採用すれば、2026年の米中関係にリスクをもたらす可能性もある。

【リスク警告】

米国の輸出規制再開、関税の予想外の引き上げ、外部情勢の大きな変化に注意。

(出典:興業証券)