ソース:CryptoNewsNetオリジナルタイトル:BTCの清算トレッドミルが復活し、先物は依然としてテープを走るオリジナルリンク: ビットコインの最近の価格動向にはおなじみのサインがあった:反発に乗ってレバレッジが構築され、資金調達がロングを支援し、その後市場は最も脆弱な部分を走り抜け、強制売却が支配的となった。BTCが$80,000範囲で上下するのは、先物のポジショニングの結果である。データによると、今週約$794 百万のビットコインのロング清算が行われ、$87,800付近に達した際に、「ホットゾーン」の清算が$80,000に向かって拡大している。これをデリバティブの観点から見ると、永久先物はもはやサイドショーではない。Kaikoの推定によると、2025年のBTC先物はビットコイン取引量の約68%を占めており、デリバティブ全体では暗号取引活動の75%以上を構成している。したがって、価格発見の主要な場が頻繁にポジションを調整するレバレッジ商品である場合、短期的な価格動向はもはや限界的な現物需要に依存せず、リスクの保管、資金調達、そして強制的な解消の仕方に依存する。## 永久先物がどのように清算トレッドミルを作り出すか永久先物は資金調達メカニズムを通じて現物価格を追跡する。先物価格が現物指数を上回ると資金調達はプラスになり、ロングはショートに支払う;逆に先物価格が現物を下回ると資金調達はマイナスに転じ、ショートがロングに支払う。この「資金調達」は、基本的に長期と短期のトレーダー間の定期的な支払いであり、先物契約の市場価格と現物指数との差に基づいており、プラットフォーム上で1日に複数回、8時間ごとに再計算される。しかし、資金調達は価格を整列させるだけでなく、ポジショニングを形成するための一定のインセンティブ勾配も生み出す。強気市場では、トレーダーはレバレッジをかけて上昇の勢いを追いかける。先物はそれを容易にし、そのエクスポージャーを保持するコストは資金調達に現れる。資金調達が持続的にプラスになると、ロングポジションが過密になり、ロングはそれを維持するために支払っていることを示す。その過密状態は必ずしも弱気または強気を意味しないが、これらのレバレッジポジションは誤差範囲が狭いため、小さな下落に対して市場の感度を高める。清算メカニズムはその感度をフィードバックループに変える。特定の取引所では、トレーダーの担保が維持証拠金を下回ると清算が始まる。これは重要なポイントだ:維持証拠金を下回ると、取引所はポジションを管理し、市場に売り出してリスクを軽減する。その強制売却は価格を押し下げ、次のレバレッジロング層に圧力をかけ、さらなる強制売却を引き起こす。このループがトレッドミルである。トレーダーは反発時に再参入し、前回の清算による一時的な「クリーンな」ポジショニングとリスク・リワード比の改善を狙う。しかし、市場が不安定なままであれば、次の価格下落は新たなレバレッジの層を見つけ、サイクルを繰り返す。また、これがイントラーデイのボラティリティがマクロのストーリーから乖離して見える理由も説明できる。きっかけが動きを始めることもあるが、その形状は頻繁に先物のマイクロストラクチャによって決まる。暗号先物に関する学術研究では、永久市場は現物の流動性パターンの変化や資金決済時間周辺の取引活発化と関連していることが示されており、先物のマイクロストラクチャが短期的な価格形成に重要であることを証明している。実用的な解釈は簡単だ:活動の大部分が先物に集中していると、市場は自己反射的になる。今週見られたロング清算は、動きが$90,000未満に下落したときにレバレッジのフラッシュのように見えることの尺度となる。これは現物の大量の流出ではなく、レバレッジのフラッシュと見なせる。この種の市場にはクリーンな単一のイベントは存在しない。トレッドミルは一連の動きを生み出す:急激な下落、秩序だった反発、そしてより深い流動性を狙った二次的な下落。$80,000に向かって拡大する清算ホットゾーンは、これらの狩りがどのように機能するかを示している。流動性は、多くのポジションが強制的に退出させられるレベルに集中しやすく、市場はオーダーブックが薄くなるときにそれらのプールを求める傾向がある。## テープの読み方:ヒートマップ、オープンインタレスト、そしてループを破るものトレッドミルリスクを可視化する最も簡単な方法は、強制的な流れがどこに集中しやすいかをマッピングすることだ。清算ヒートマップは、取引データとレバレッジレベルを分析し、大規模清算の可能性が高いポイントを予測するツールであり、清算が集中しやすいゾーンをハイライトする。これは予言ではなく、重要な現実を反映している:清算は価格全体にランダムに分散しているわけではなく、レバレッジが集中している場所に集まる傾向がある。多くのトレーダーが類似のレベル、類似の清算閾値、類似のリスクモデルを使用しているためだ。もう一つ必要なツールは、オープンインタレスト(未決済先物契約の総価値)だ。オープンインタレストはポジショニングの指標であり、単独では方向性のシグナルではない。シグナルは、価格や資金調達と組み合わせて初めて明らかになる。価格が上昇し、オープンインタレストと資金調達も上昇している場合、レバレッジはトレンドとともに増加していることを示す。価格が下落し、オープンインタレストが崩壊している場合、ポジションが閉じられていることが多く、しばしば清算を通じて行われる。これにより、もし市場が特定のレベル以下でレバレッジのかかったエクスポージャーが実際に少なくなっているなら、そのゾーンへの下落は強制売却から裁量的な買いにより早くシフトできるだろう。トレーダーはそれを仮説として扱い、結論として受け入れるべきではない。テストはデータだ:売り崩しの間にオープンインタレストが意味のあるほど減少するか、資金調達がリセットされるか、そして清算の記録が減少するかどうか。## では、何がトレッドミルを破るのか?耐久性のあるブレーカーはごくわずかだ。持続的なレバレッジ削減は、オープンインタレストの低下、資金調達の緩和、清算のバーストの縮小として現れる。深い現物買いは、先物のポジショニングよりも遅く、反射的であり、強制流れを吸収できる。ボラティリティのレジームの変化は、レバレッジを高めるインセンティブを圧縮または拡大し、機会セットを変化させる。デリバティブ主導のインラーデイの動きと長期的な現物の影響を区別することで、基本的な階層構造を捉えることができる:先物がルートを操縦し、その後に現物が最終的にレベルを維持するかどうかを決定する。資金調達、オープンインタレスト、清算の強度は、トレッドミルを回し続ける三つの変数であり、通常は認識可能なシーケンスで動く。資金調達は、永久先物が現物の参照から乖離したときにエクスポージャーを維持するために支払う価格の指標だ。オープンインタレストは、単なる下落と実際のリスク削減を区別するための第二の層を加える。未決済契約の定義は明快だが、その解釈は価格や資金調達との相互作用に依存する。オープンインタレストとともに意味のある下落と資金調達のリセットが見られる場合、レバレッジが削減されていることを示す。価格が下落しながらもオープンインタレストが維持され、資金調達がロングにとって支援的であり続ける場合、脆弱性は表面下に残ることが多い。清算記録は、その時点での強制売却の規模を実証する実務的な証拠となり、今週の$794 百万のロング清算は、このサイクルのこの段階でのフラッシュの様子を示す堅実な指標となる。ヒートマップは、その枠組みの中で、ストレスが集中しやすい場所を可視化する手段として役立つ。清算が集中する場所は、ポジショニングが集中している場所だ。清算「ホットゾーン」が$80,000に向かって拡大し、レバレッジのエクスポージャーが薄くなると、その信号を同じポジショニング指標と照合することが最も有効となる。なぜなら、エクスポージャーが薄くなるだけでは、レバレッジが実際にクリアされる場合にのみ意味があるからだ。次の反発ですぐに再び現れる可能性もある。最後の層は、オフショアの永久先物活動と規制された先物市場を分離することだ。先物主導の自己反射性が支配的なとき、市場のパスはギザギザで清算の形をとる傾向がある。一方、現物需要が強制売却を吸収し始めると、市場の性格は変わり、トレッドミルの牽引力は失われる。

BTCの清算 treadmill が復活し、先物は依然として市場を動かしている

ソース:CryptoNewsNet オリジナルタイトル:BTCの清算トレッドミルが復活し、先物は依然としてテープを走る オリジナルリンク: ビットコインの最近の価格動向にはおなじみのサインがあった:反発に乗ってレバレッジが構築され、資金調達がロングを支援し、その後市場は最も脆弱な部分を走り抜け、強制売却が支配的となった。

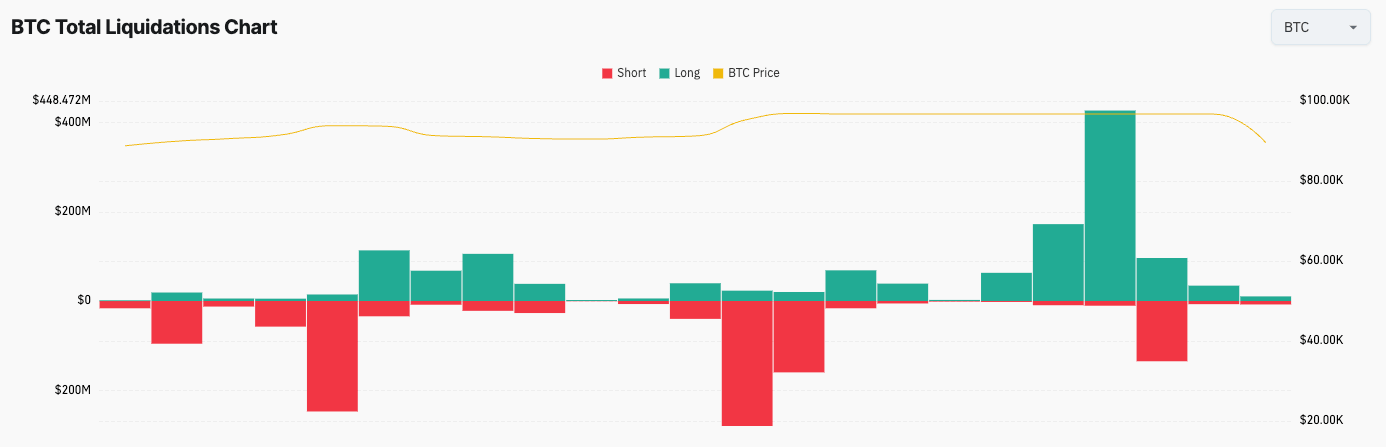

BTCが$80,000範囲で上下するのは、先物のポジショニングの結果である。データによると、今週約$794 百万のビットコインのロング清算が行われ、$87,800付近に達した際に、「ホットゾーン」の清算が$80,000に向かって拡大している。

これをデリバティブの観点から見ると、永久先物はもはやサイドショーではない。Kaikoの推定によると、2025年のBTC先物はビットコイン取引量の約68%を占めており、デリバティブ全体では暗号取引活動の75%以上を構成している。

したがって、価格発見の主要な場が頻繁にポジションを調整するレバレッジ商品である場合、短期的な価格動向はもはや限界的な現物需要に依存せず、リスクの保管、資金調達、そして強制的な解消の仕方に依存する。

永久先物がどのように清算トレッドミルを作り出すか

永久先物は資金調達メカニズムを通じて現物価格を追跡する。先物価格が現物指数を上回ると資金調達はプラスになり、ロングはショートに支払う;逆に先物価格が現物を下回ると資金調達はマイナスに転じ、ショートがロングに支払う。この「資金調達」は、基本的に長期と短期のトレーダー間の定期的な支払いであり、先物契約の市場価格と現物指数との差に基づいており、プラットフォーム上で1日に複数回、8時間ごとに再計算される。

しかし、資金調達は価格を整列させるだけでなく、ポジショニングを形成するための一定のインセンティブ勾配も生み出す。強気市場では、トレーダーはレバレッジをかけて上昇の勢いを追いかける。先物はそれを容易にし、そのエクスポージャーを保持するコストは資金調達に現れる。

資金調達が持続的にプラスになると、ロングポジションが過密になり、ロングはそれを維持するために支払っていることを示す。その過密状態は必ずしも弱気または強気を意味しないが、これらのレバレッジポジションは誤差範囲が狭いため、小さな下落に対して市場の感度を高める。

清算メカニズムはその感度をフィードバックループに変える。特定の取引所では、トレーダーの担保が維持証拠金を下回ると清算が始まる。これは重要なポイントだ:維持証拠金を下回ると、取引所はポジションを管理し、市場に売り出してリスクを軽減する。その強制売却は価格を押し下げ、次のレバレッジロング層に圧力をかけ、さらなる強制売却を引き起こす。

このループがトレッドミルである。トレーダーは反発時に再参入し、前回の清算による一時的な「クリーンな」ポジショニングとリスク・リワード比の改善を狙う。しかし、市場が不安定なままであれば、次の価格下落は新たなレバレッジの層を見つけ、サイクルを繰り返す。

また、これがイントラーデイのボラティリティがマクロのストーリーから乖離して見える理由も説明できる。きっかけが動きを始めることもあるが、その形状は頻繁に先物のマイクロストラクチャによって決まる。

暗号先物に関する学術研究では、永久市場は現物の流動性パターンの変化や資金決済時間周辺の取引活発化と関連していることが示されており、先物のマイクロストラクチャが短期的な価格形成に重要であることを証明している。実用的な解釈は簡単だ:活動の大部分が先物に集中していると、市場は自己反射的になる。

今週見られたロング清算は、動きが$90,000未満に下落したときにレバレッジのフラッシュのように見えることの尺度となる。これは現物の大量の流出ではなく、レバレッジのフラッシュと見なせる。

この種の市場にはクリーンな単一のイベントは存在しない。トレッドミルは一連の動きを生み出す:急激な下落、秩序だった反発、そしてより深い流動性を狙った二次的な下落。$80,000に向かって拡大する清算ホットゾーンは、これらの狩りがどのように機能するかを示している。流動性は、多くのポジションが強制的に退出させられるレベルに集中しやすく、市場はオーダーブックが薄くなるときにそれらのプールを求める傾向がある。

テープの読み方:ヒートマップ、オープンインタレスト、そしてループを破るもの

トレッドミルリスクを可視化する最も簡単な方法は、強制的な流れがどこに集中しやすいかをマッピングすることだ。

清算ヒートマップは、取引データとレバレッジレベルを分析し、大規模清算の可能性が高いポイントを予測するツールであり、清算が集中しやすいゾーンをハイライトする。これは予言ではなく、重要な現実を反映している:清算は価格全体にランダムに分散しているわけではなく、レバレッジが集中している場所に集まる傾向がある。多くのトレーダーが類似のレベル、類似の清算閾値、類似のリスクモデルを使用しているためだ。

もう一つ必要なツールは、オープンインタレスト(未決済先物契約の総価値)だ。オープンインタレストはポジショニングの指標であり、単独では方向性のシグナルではない。シグナルは、価格や資金調達と組み合わせて初めて明らかになる。価格が上昇し、オープンインタレストと資金調達も上昇している場合、レバレッジはトレンドとともに増加していることを示す。価格が下落し、オープンインタレストが崩壊している場合、ポジションが閉じられていることが多く、しばしば清算を通じて行われる。

これにより、もし市場が特定のレベル以下でレバレッジのかかったエクスポージャーが実際に少なくなっているなら、そのゾーンへの下落は強制売却から裁量的な買いにより早くシフトできるだろう。トレーダーはそれを仮説として扱い、結論として受け入れるべきではない。テストはデータだ:売り崩しの間にオープンインタレストが意味のあるほど減少するか、資金調達がリセットされるか、そして清算の記録が減少するかどうか。

では、何がトレッドミルを破るのか?

耐久性のあるブレーカーはごくわずかだ。持続的なレバレッジ削減は、オープンインタレストの低下、資金調達の緩和、清算のバーストの縮小として現れる。深い現物買いは、先物のポジショニングよりも遅く、反射的であり、強制流れを吸収できる。ボラティリティのレジームの変化は、レバレッジを高めるインセンティブを圧縮または拡大し、機会セットを変化させる。デリバティブ主導のインラーデイの動きと長期的な現物の影響を区別することで、基本的な階層構造を捉えることができる:先物がルートを操縦し、その後に現物が最終的にレベルを維持するかどうかを決定する。

資金調達、オープンインタレスト、清算の強度は、トレッドミルを回し続ける三つの変数であり、通常は認識可能なシーケンスで動く。資金調達は、永久先物が現物の参照から乖離したときにエクスポージャーを維持するために支払う価格の指標だ。

オープンインタレストは、単なる下落と実際のリスク削減を区別するための第二の層を加える。未決済契約の定義は明快だが、その解釈は価格や資金調達との相互作用に依存する。オープンインタレストとともに意味のある下落と資金調達のリセットが見られる場合、レバレッジが削減されていることを示す。価格が下落しながらもオープンインタレストが維持され、資金調達がロングにとって支援的であり続ける場合、脆弱性は表面下に残ることが多い。清算記録は、その時点での強制売却の規模を実証する実務的な証拠となり、今週の$794 百万のロング清算は、このサイクルのこの段階でのフラッシュの様子を示す堅実な指標となる。

ヒートマップは、その枠組みの中で、ストレスが集中しやすい場所を可視化する手段として役立つ。清算が集中する場所は、ポジショニングが集中している場所だ。清算「ホットゾーン」が$80,000に向かって拡大し、レバレッジのエクスポージャーが薄くなると、その信号を同じポジショニング指標と照合することが最も有効となる。なぜなら、エクスポージャーが薄くなるだけでは、レバレッジが実際にクリアされる場合にのみ意味があるからだ。次の反発ですぐに再び現れる可能性もある。

最後の層は、オフショアの永久先物活動と規制された先物市場を分離することだ。先物主導の自己反射性が支配的なとき、市場のパスはギザギザで清算の形をとる傾向がある。一方、現物需要が強制売却を吸収し始めると、市場の性格は変わり、トレッドミルの牽引力は失われる。