7月に施行された安定コインに焦点を当てたGENIUS法は、暗号通貨投資会社の共同創設者によると、伝統的な銀行口座から高利回りの安定コインへの預金の流出を引き起こすだろう。「GENIUS法案は、銀行が小売預金者を最小限の利息で搾取する能力の終わりの始まりです」と、共同創設者でマネージングパートナーが土曜日にXに投稿しました。"ポスト・ジーニアス法案の後、私は大手テクノロジー企業が小売預金のために銀行と競争を始めると期待しています。" 彼は続けて、彼らが従来の銀行プレーヤーよりも優れたユーザーエクスペリエンスで、即時決済と24時間年中無休の支払いを提供し、より良いステーブルコインの利回りを提供するだろうと主張しました。彼は、銀行グループが8月中旬に、安定コインの発行者がその関連会社を通じて安定コインに利息や利回りを支払うことを可能にするいわゆる抜け穴を閉じるよう規制当局に求めることで「利益を守ろうとした」と指摘した。GENIUS法は、ステーブルコイン発行者がトークンの保有者に対して利息や利回りを提供することを禁止していますが、暗号交換所や関連ビジネスに対する禁止を明示的に拡張していないため、発行者がそれらのパートナーを通じて利回りを提供することで法律を回避することが可能になる可能性があります。米国の銀行グループは、利息を生むステーブルコインの広範な採用が、預金を集めて貸出を資金調達することに依存している従来の銀行システムを損なう可能性があることを懸念しています。$6.6兆が銀行システムを離れる可能性がある--------------------------------------------米国財務省は4月に、マスステーブルコインの普及が伝統的な銀行システムから約6.6兆ドルの預金流出を引き起こす可能性があると推定しました。「その結果、特にストレスの時期に預金流出リスクが高まり、経済全体の信用創造が損なわれることになります。信用供給の減少は、金利の上昇、貸付の減少、そしてメインストリートのビジネスや家庭にとってのコストの増加を意味します」と、バンクポリシーインスティチュートは8月に述べました。競争力を維持するために、「銀行は預金者により多くの利息を支払わなければならない」と投資会社の共同創業者は述べ、さらに「その結果、彼らの収益は大きく損なわれるだろう」と付け加えた。ステーブルコインはユーザーに最大10倍の利息を提供します-----------------------------------------------先週、あるオンライン決済プラットフォームのCEOが、米国の貯蓄口座の平均金利は0.40%であり、ヨーロッパでは貯蓄口座の平均金利が0.25%であると述べました。一方、借り入れおよび貸し出しプラットフォームにおけるテザー(USDT)とサークルのUSDC(USDC)の金利は、それぞれ4.02%と3.69%です。ビッグテック企業がステーブルコインを探求していると報じられています。-------------------------------------------------------投資会社の共同創設者がビッグテックの巨人に賭けたのは、6月のフォーチュンの報告に続くもので、いくつかの主要なテクノロジー企業が手数料を下げ、国際送金を改善するためにステーブルコインの発行を検討しているトップ企業の中に含まれているとされています。それ以降、さらなる進展はありません。現在、ステーブルコイン市場は3083億ドルに達し、USDTとUSDCがそれぞれ$177 億ドルと752億ドルでリードしています。財務省は、ステーブルコイン市場の時価総額が2028年までにさらに566%増加し、$2 兆に達すると予測しています。

GENIUS法案は銀行のぼったくりの終わりを意味するかもしれない:Multicoinの役員

7月に施行された安定コインに焦点を当てたGENIUS法は、暗号通貨投資会社の共同創設者によると、伝統的な銀行口座から高利回りの安定コインへの預金の流出を引き起こすだろう。

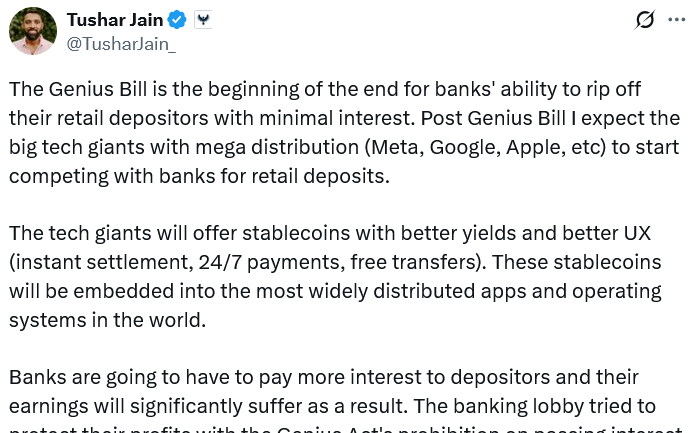

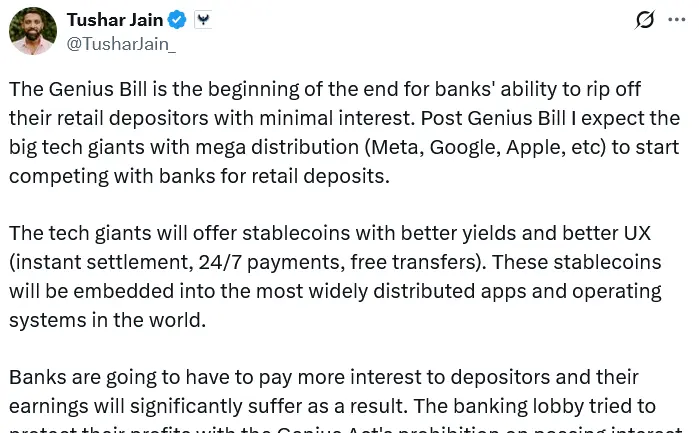

「GENIUS法案は、銀行が小売預金者を最小限の利息で搾取する能力の終わりの始まりです」と、共同創設者でマネージングパートナーが土曜日にXに投稿しました。

"ポスト・ジーニアス法案の後、私は大手テクノロジー企業が小売預金のために銀行と競争を始めると期待しています。" 彼は続けて、彼らが従来の銀行プレーヤーよりも優れたユーザーエクスペリエンスで、即時決済と24時間年中無休の支払いを提供し、より良いステーブルコインの利回りを提供するだろうと主張しました。

彼は、銀行グループが8月中旬に、安定コインの発行者がその関連会社を通じて安定コインに利息や利回りを支払うことを可能にするいわゆる抜け穴を閉じるよう規制当局に求めることで「利益を守ろうとした」と指摘した。

GENIUS法は、ステーブルコイン発行者がトークンの保有者に対して利息や利回りを提供することを禁止していますが、暗号交換所や関連ビジネスに対する禁止を明示的に拡張していないため、発行者がそれらのパートナーを通じて利回りを提供することで法律を回避することが可能になる可能性があります。

米国の銀行グループは、利息を生むステーブルコインの広範な採用が、預金を集めて貸出を資金調達することに依存している従来の銀行システムを損なう可能性があることを懸念しています。

$6.6兆が銀行システムを離れる可能性がある

米国財務省は4月に、マスステーブルコインの普及が伝統的な銀行システムから約6.6兆ドルの預金流出を引き起こす可能性があると推定しました。

「その結果、特にストレスの時期に預金流出リスクが高まり、経済全体の信用創造が損なわれることになります。信用供給の減少は、金利の上昇、貸付の減少、そしてメインストリートのビジネスや家庭にとってのコストの増加を意味します」と、バンクポリシーインスティチュートは8月に述べました。

競争力を維持するために、「銀行は預金者により多くの利息を支払わなければならない」と投資会社の共同創業者は述べ、さらに「その結果、彼らの収益は大きく損なわれるだろう」と付け加えた。

ステーブルコインはユーザーに最大10倍の利息を提供します

先週、あるオンライン決済プラットフォームのCEOが、米国の貯蓄口座の平均金利は0.40%であり、ヨーロッパでは貯蓄口座の平均金利が0.25%であると述べました。

一方、借り入れおよび貸し出しプラットフォームにおけるテザー(USDT)とサークルのUSDC(USDC)の金利は、それぞれ4.02%と3.69%です。

ビッグテック企業がステーブルコインを探求していると報じられています。

投資会社の共同創設者がビッグテックの巨人に賭けたのは、6月のフォーチュンの報告に続くもので、いくつかの主要なテクノロジー企業が手数料を下げ、国際送金を改善するためにステーブルコインの発行を検討しているトップ企業の中に含まれているとされています。それ以降、さらなる進展はありません。

現在、ステーブルコイン市場は3083億ドルに達し、USDTとUSDCがそれぞれ$177 億ドルと752億ドルでリードしています。

財務省は、ステーブルコイン市場の時価総額が2028年までにさらに566%増加し、$2 兆に達すると予測しています。