データ分析:HyperliquidとCME原油の流動性格差はどれほどあるのか?

原文タイトル:432 Hours of Hyperliquid Oil Market Data: A Microstructure Comparison with CME WTI Futures

原文ソース:Castle Labs

原文翻訳:Golem,Odaily 星球日報

**編集者注:**この記事は、Hyperliquid と CME が平日および週末の時間帯における原油先物契約の取引データの差異を体系的に研究し、いくつかの重要な結論を導き出しています。現時点では、Hyperliquid は流動性の深さやスリッページといった絶対的な指標において、確かに CME に匹敵できません。全体の流動性は 1% 未満であり、これは RWA 取引プラットフォームの主要なユーザーが依然として暗号ネイティブの小口投資家であることと関係しています。

Hyperliquid の違いは、週末の時間帯に Hyperliquid 上で原油先物の取引規模が明らかに増加する点です。これは、週末には投機目的の小口投資家に加えて、月曜までに原油取引のエクスポージャーを得てヘッジ取引を行いたいトレーダーも Hyperliquid で取引していることを示しています。そしてこの傾向はますますはっきりしており、Hyperliquid はすでにコモディティ市場としての価格発見能力を備えつつあります。

しかし、機関投資家に対しては、CME と比べて Hyperliquid の高い取引コストが、大口コモディティ取引領域での拡張における主要な障壁のままです。もし Hyperliquid が早急に、機関レベルの注文を処理できる能力を整備しなければ、それは結局、従来型トレーダーの週末の“つなぎの取引場所”にとどまり、最後には伝統的金融の地図上での小さな補完に過ぎなくなります。以下が原文内容:

研究手法論とデータソース

本分析は、原油市場のミクロ構造を評価するために 2 つの研究を通じて行い、平日と週末の市場をそれぞれ対象にします。そして 2 つの取引所から得た約定(ティック)データを用いて、Hyperliquid の xyz:CL 永続契約とシカゴ・マーカンタイル取引所(CME)の CLJ6(2026 年 4 月 NYMEX WTI 原油先物)契約を扱います。

CME のデータソースは Databento の取引データであり、このデータは約定(ティック)データを捕捉するもので、注文板のスナップショットではありません。したがって、CME のすべての深さおよびスリッページ推定は、提示板の深さではなく、実際の約定量に基づいています。Hyperliquid のデータソースは Hyperliquid の公開された S3 データベースで、これは完全なオンチェーン約定記録を含みます。

**したがって、2 つの取引所の分析はいずれも実際の約定量に基づいています。**深さのデータはすべて、明示的な流動性、つまり VWAP の中値(ミッドプライス)に対する 5 分間ウィンドウ内で、特定の基点範囲における約定量を表しており、注文板上の完全な静止深さではありません。

研究期間および市場背景

研究期間は 2026 年 2 月 27 日から 3 月 16 日であり、この時期は、2026 年 2 月 28 日にイランが襲撃を実行した後、地政学的状況が揺れ動いている時期と重なっています。

**· 襲撃前の市場クローズ:**襲撃イベントが起きる前の最後の CME 取引日。

**· 月曜のオープン:**市場再開のプレッシャーが非常に大きく、CME の株価は大きくギャップアップでオープンした一方、Hyperliquid の xyz:CL 市場は発見境界の制限の影響を受けました。

**· その後のいくつかの週末:**原油価格が高止まりしていたため、市場の変動によって Hyperliquid プラットフォーム上の原油取引量も高止まりしました。

xyz:CL は 2026 年の初めに上場しており、これはこの 3 つの週末の観察期間が Hyperliquid 市場の初期の成熟段階を含むことを意味します。観察された傾向、つまり流動性の深さの向上、取引量の増加、ユーザー数の増加は、一部において市場の成熟を反映しています。しかし、私たちは、オンチェーン取引プラットフォームは現時点で、流動性の深さやスリッページといった絶対的指標において従来の取引プラットフォームに匹敵しないと考えています。

私たちの研究目的は、方向性のトレンドを追跡することです:両者の価格差は縮小しているのか、縮小する速度はどの程度か、そしてどのような条件下で縮小するのか。

データ分析

データ分析は時間帯ごとに 2 つの部分に分けています:

**· 平日(ワークデイ)時間帯:**3 週間分の完全な時間帯をカバーし、Hyperliquid と CME の平日時間帯における深さ、スリッページ、および両取引プラットフォームの取引におけるプレミアム/ディスカウントを比較します。Hyperliquid については、さらに当該期間全体におけるファンディング(資金調達)レートも分析しました。

**· 週末時間帯:**所定の時間帯内に 3 つの週末を含み、価格発見と Hyperliquid が CME のオープン価格に対して持つ価格ギャップの偏差を分析します。

平日時間帯のデータ分析

本分析は 3 週間分の完全な時間帯をカバーし、2 つの取引プラットフォームが同時に活発に取引している時間帯に焦点を当てます。

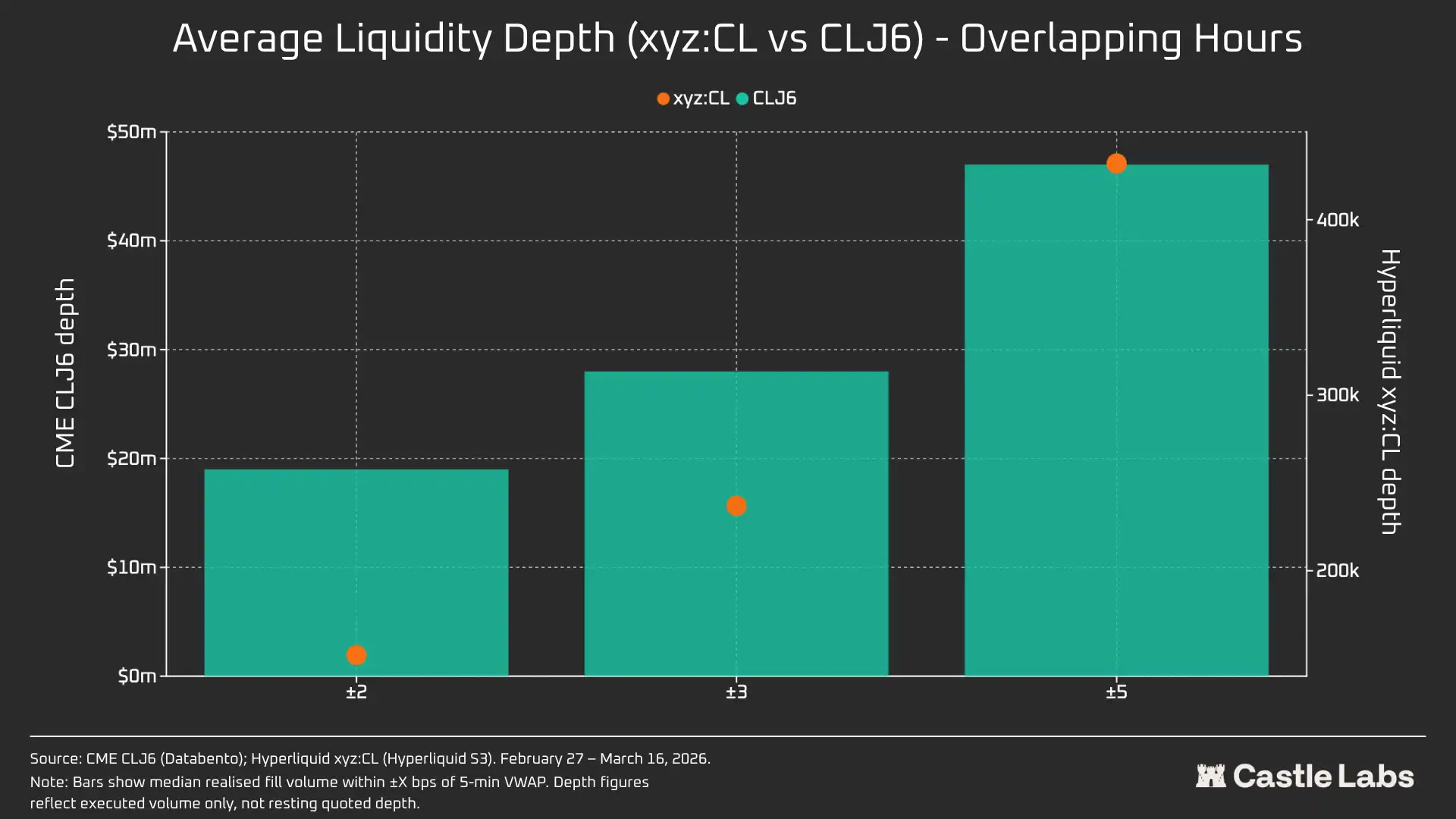

流動性の深さは、各 5 分間区間における VWAP ミッドプライスに対して ±2、±3、±5 基点の範囲内のドル建て取引量によって測定し、それをすべての平日区間の中央値に集計します。上述のとおり、これは区間内の約定量を反映しており、静止した注文板の深さではありません。この手法は CME と Hyperliquid の流動性の深さを過小評価する可能性があります。

執行スリッページは、約定価格で並べた合成注文板を用いて推定します。各 5 分間時間帯内で観測される、テイカーに食われた約定(ヒットした)記録は価格の昇順に並べられ(売り注文を歩み寄らせる形で模擬)、順番に売り注文を消化し、目標注文規模に到達するまで進めます。到達価格は当該時間帯における最低約定価格(注文到達時の最良売値を代表)とします。スリッページは、執行約定量加重平均価格 (VWAP) と到達価格の差を基点で表して計算します。この手法は、1 万ドルから 100 万ドルまでの増分注文規模に適用します。

平日時間帯における Hypeliquid-CME のベーシス:すべての平日時間帯の 5 分間ウィンドウ内で、Hyperliquid のミッドプライスと CME の最新価格の間の符号付きの価格差を追跡します。これにより、Hyperliquid が活発な時間帯において CME の参照価格に対して持つ、いかなる構造的なプレミアム/ディスカウントも反映できます。Hyperliquid のミッドプライスは、各 5 分間取引時間帯における約定の約定量加重平均価格 (VWAP) から得られ、リアルタイムの注文板提示価格ではありません。

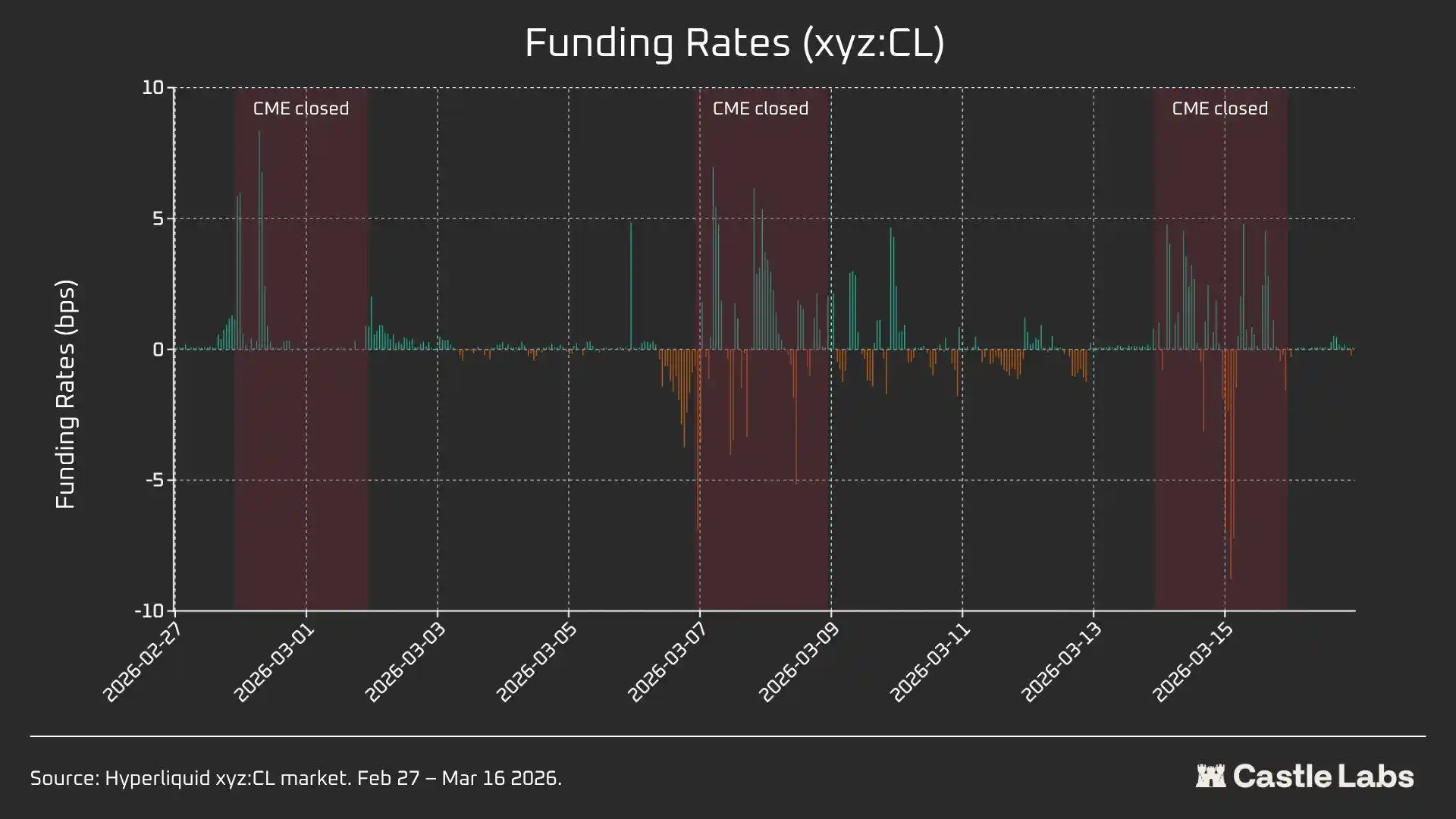

Hyperliquid のファンディング(資金調達)レートは 1 時間ごとに計算され、ファンディングレートは 1 時間当たりの基点で表されます。

週末時間帯のデータ分析

本分析は、CME における 3 つの異なる週末の休場時期に焦点を当てます:

· W1:2026 年 2 月 28 日から 3 月 1 日

· W2:2026 年 3 月 7 日から 3 月 8 日

· W3:2026 年 3 月 14 日から 3 月 15 日

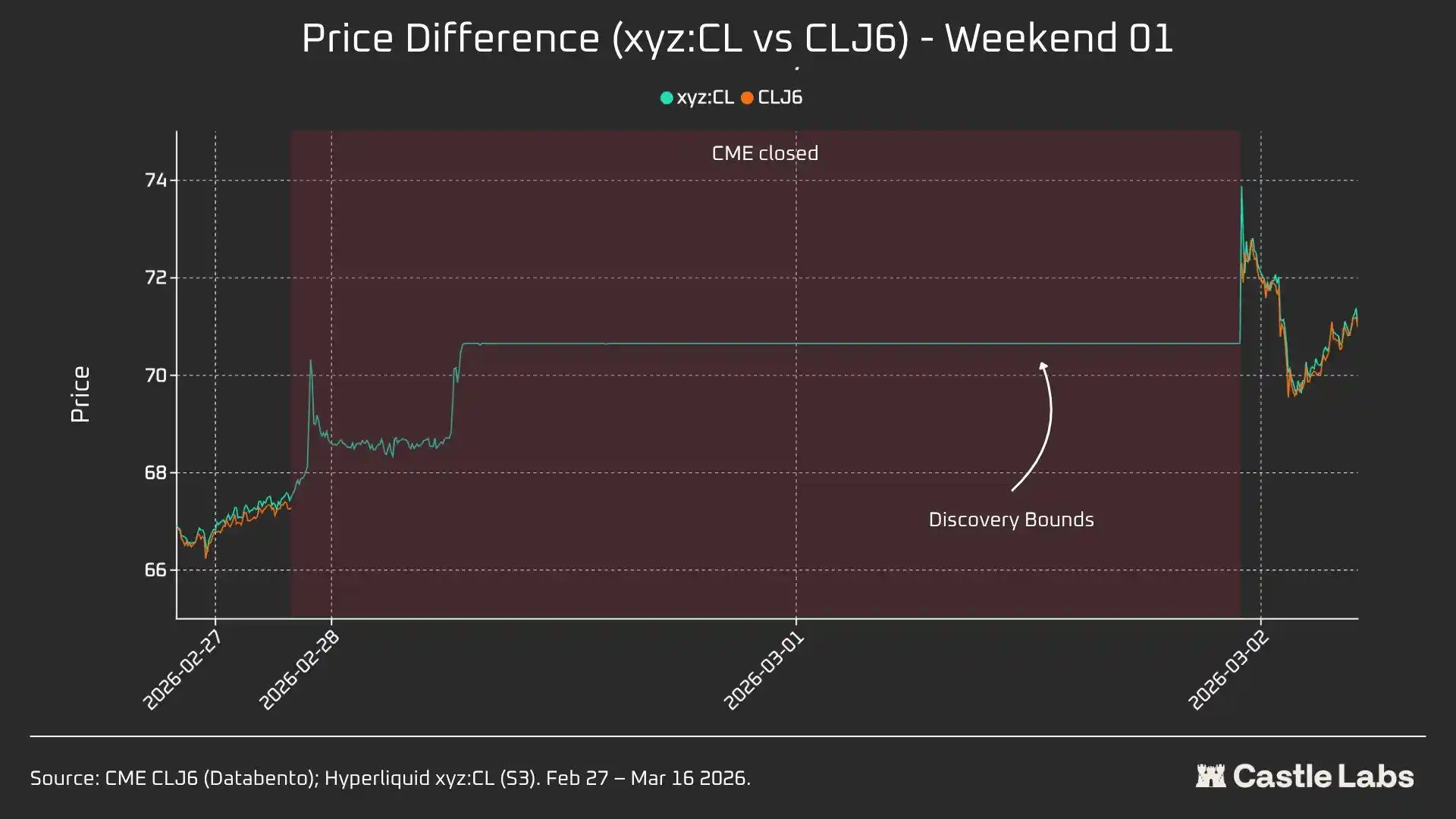

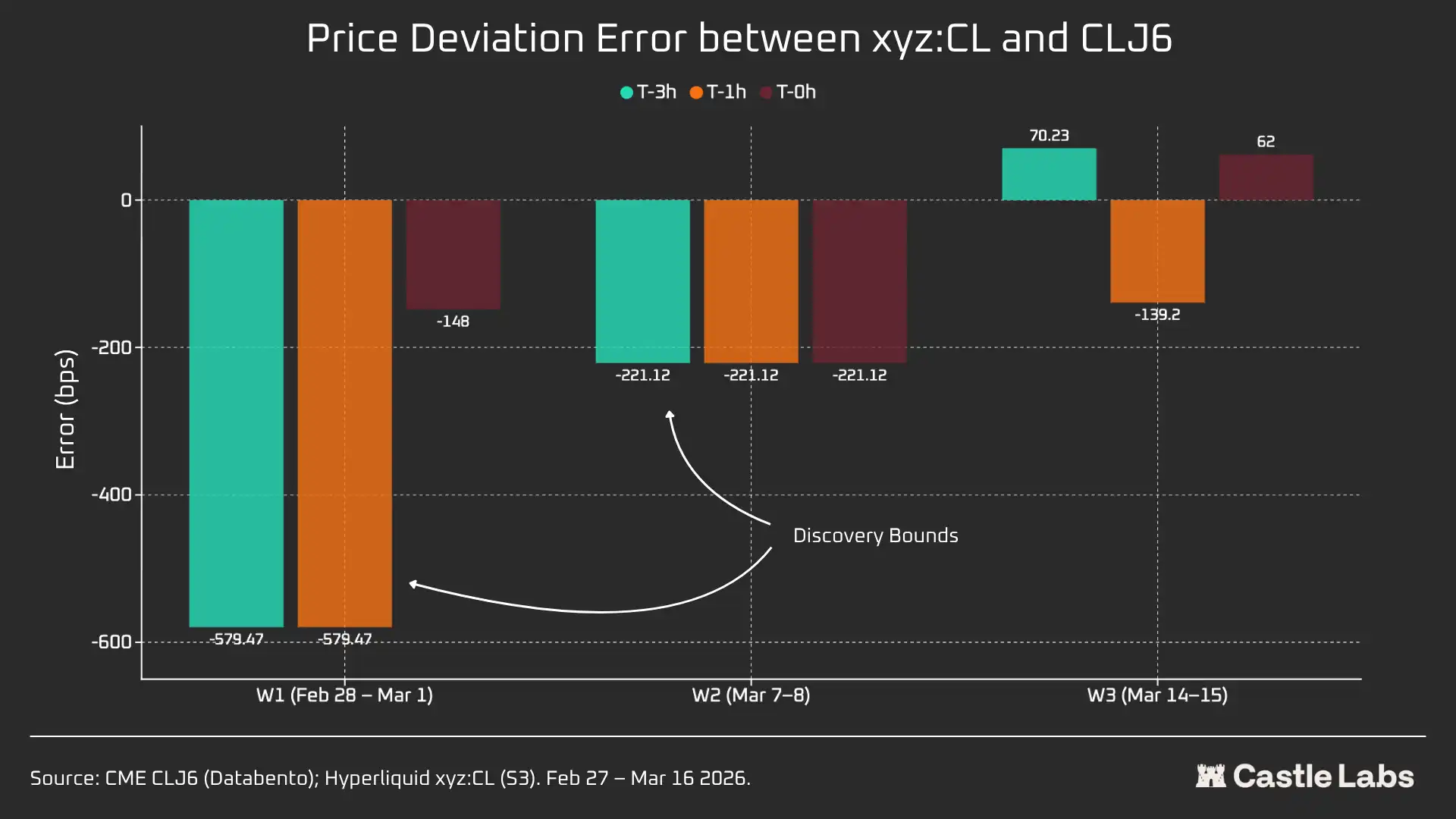

W1 と W2 では、Hyperliquid の永続契約が制限を受けるため、マーク価格は「レンジのリミット境界」(DB) を超えることができません。オラクル価格が凍結すると(例:主要な参照市場(CME)の休場中で、外部の価格データソースが更新停止している場合)、このプロトコルは実際には価格を狭い範囲に制限します。

各週末ウィンドウについて、Hyperliquid xyz:CL の主要データ指標として、価格、出来高(取引量)および取引件数を報告します。月曜のオープン時の価格差偏差を測定するために、各週末で Hyperliquid と CME の価格ギャップを 3 つの参照点で測定します:

CME の再開前 3 時間 CME の再開前 1 時間 CME のオープン時 (T=0)

すべての価格差は基点で表され、正の値は Hyperliquid が CME のオープン価格より高いことを意味し、負の値はディスカウントを意味します。

定量分析

本節ではまず分析を行い、Hyperliquid xyz:CL HIP-3 原油市場と NYMEX CLJ6 の平日重複時間帯における流動性を比較します。

流動性の深さ:Hyperliquid は CME の 1% に満たない

疑う余地なく、オンチェーン取引プラットフォームの流動性状況は CME とはまったく異なります。**Hyperliquid 上の CL の平均流動性の深さは CLJ6 の 1% 未満であり、各価格帯の流動性の深さも同一です(±5 bps のときは 109 倍)。**ミッドポイントの価格帯 ±2 bps の範囲では、CME の執行可能な深さは 1900 万ドルであるのに対し、Hyperliquid は 15.2 万ドルしかなく、その差は 125 倍です。

Hyperliquid 上の CL 市場の新しさと、そのターゲットユーザー群が異なることを考慮すると、この結果は驚くには当たりません。オンチェーン取引プラットフォームの主な価値は、従来は CME などの機関によって排除されてきたユーザーに対し、許可不要の取引チャネルを提供することにあります。

しかし、Hyperliquid などの DEX の週末取引量が増加するにつれて、これらのプラットフォームに対する認識は変わり始めています。機関投資家が、取引が行われていない時間帯にポジションをヘッジすることに関心を持つようになってきているため、Hyperliquid にとって従来の投資家や小口投資家に適した市場環境を整えることは、ますます重要になってきています。

取引額が 1 万ドルの小口トレーダーにとって、このコスト差は些細です。しかし取引額が 100 万ドルを超える機関投資家にとっては、CL(およびほとんどの他の市場)のオンチェーン取引コストが依然として耐え難いものです。

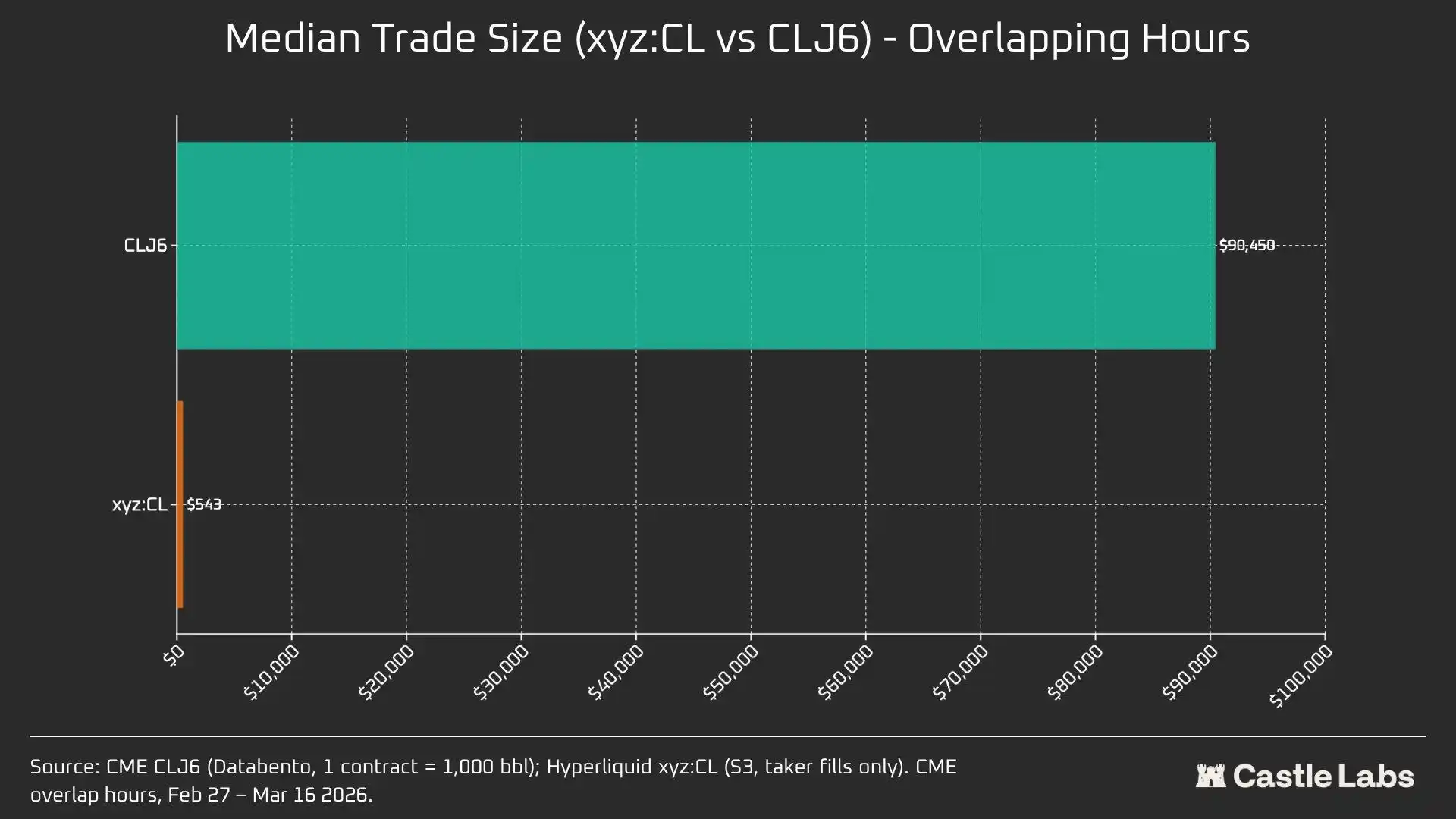

実際、ユーザー層の内在的な差異は、これらの市場が重複する時間帯の中位取引規模にも表れています。

**中位取引規模における 166 倍の差(90,450 ドル vs 543 ドル)は、これらの取引場所が提供するユーザー層に根本的な違いがあることを最も明確に示しています。**CLJ6 の中位取引規模は、標準的な原油先物契約 1 本分(現在価格換算で名目価値は約 9.4 万ドル)に相当し、Hyperliquid の中位取引規模は 543 ドルです。これは、暗号資産ネイティブの小口トレーダーがレバレッジを用いた方向性ベットを行っている状況を反映しています。

これらの市場が、より多くの従来投資家の目に日増しに合法的なものとして映り、資金がオンチェーンへ移るにつれて、Hyperliquid のコモディティ市場の中位取引規模は転換点を迎えると予想しています。

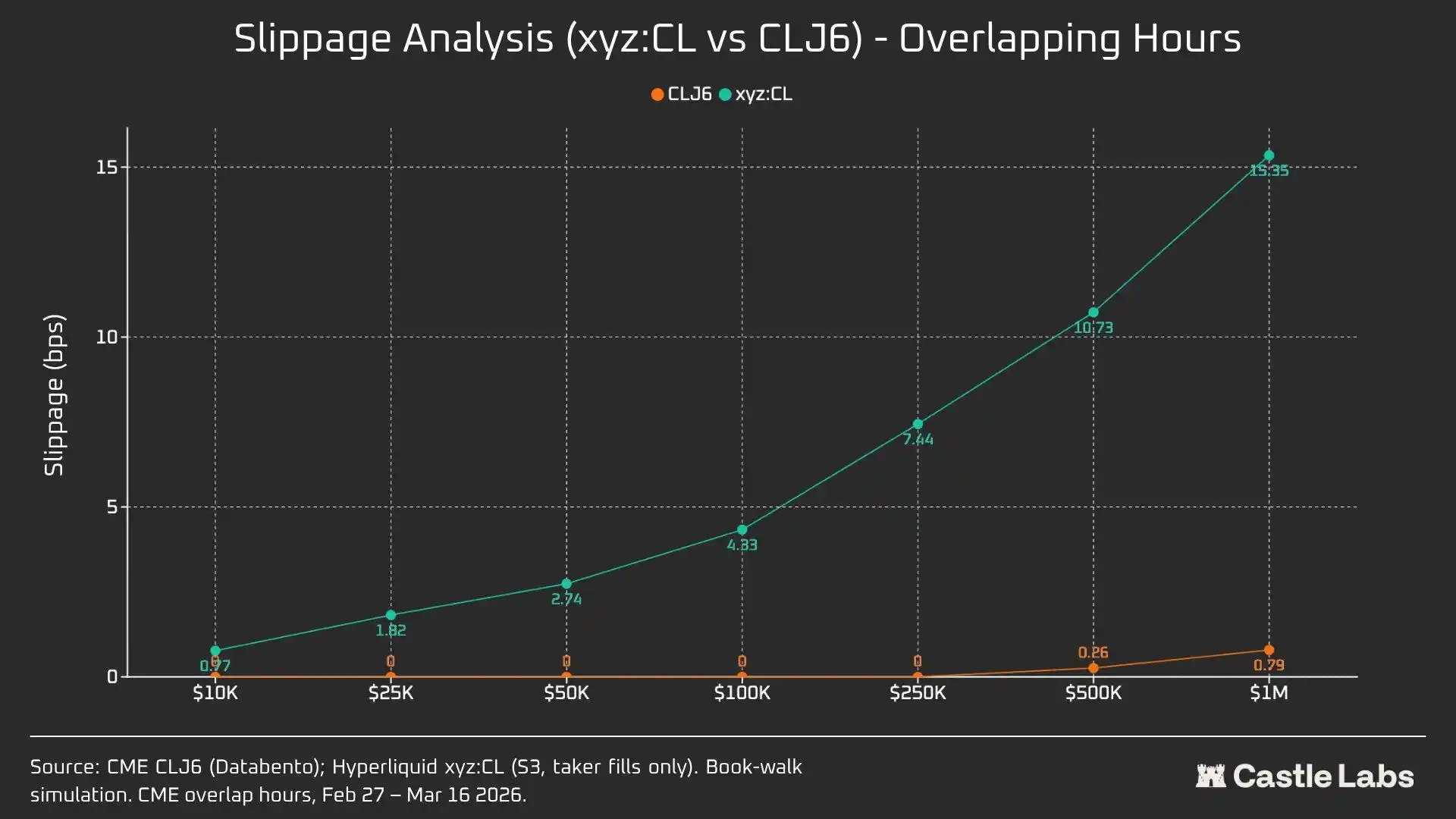

異なる取引規模をさらに切り分けるために、注文シミュレーションを行いました。注文規模の上限は 1 万ドルから 100 万ドルまでの範囲です。

1 万ドルの注文では、CLJ6 のトレーダーにスリッページはなく、これは予想どおりです。一方 Hyperliquid のユーザーの中位執行スリッページは 1 基点未満で 0.77 基点です。差が出たのは 10 万ドルの注文で、このとき Hyperliquid ユーザーのスリッページは 4.33 基点まで上昇し、5 基点の閾値に近づきました。一方で CME CLJ6 にはスリッページはありません。

注目すべき点として、これは CLJ6 市場の中位取引規模(90,450 ドル)よりも高い水準です。

**100 万ドルの取引規模では、Hyperliquid の 15.4 基点は CME の約 0.79 基点の 20 倍であり、当該取引場所が現時点で機関レベルの注文を処理する能力をまだ備えていないことを裏付けています。**Hyperliquid の平均取引規模を考えると、このプラットフォームはスリッページを発生させることなくユーザーに同等の質のサービスを提供できるはずです。

CLJ6 の注文は、およそ 50 万ドル規模になって初めて顕著なスリッページが発生し、執行に影響します。

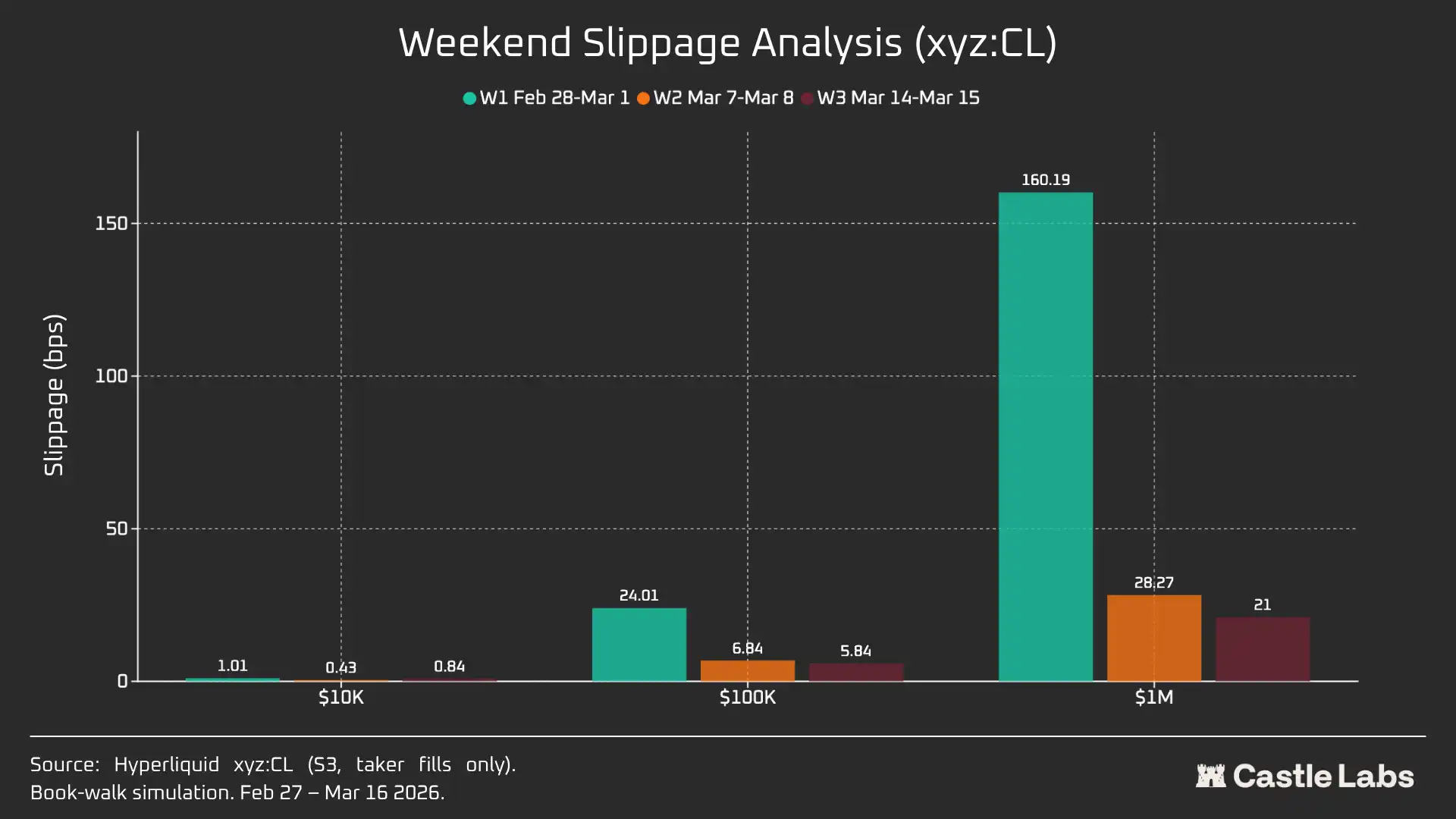

注文規模の分析を週末へ拡張すると、すべての注文規模でスリッページが低下しています。特に 10 万ドルおよび 100 万ドルの注文規模では顕著で、市場が成熟していることを示しています。分析した 3 週間のうち、シミュレーション注文のスリッページ低下は以下のとおりです:

· 1 万ドル:-16%

· 10 万ドル:-75%

· 100 万ドル:-86.9%

ファンディング(資金調達)金利

CL のファンディングレートは CME のクローズ時間帯で変動が大きく、デリバリー時間帯では変動が小さいです。これは、取引時間外における市場の内部価格決定のダイナミクスを明らかにするのに役立ちます。週末は市場が開かないため、CL 市場は内部の価格発見メカニズム(DB およびその他のリスク低減メカニズムによって支えられる)を活用できます。したがって、ファンディングレートはより変動しやすくなるはずであり、以下で重点的に示します。

活発な取引時間帯では、Hyperliquid の xyz:CL は CME の CLJ6 の値動きと密接に連動します。しかし原油価格が上昇するにつれて、構造的ディスカウントが生じて拡大しており、これは蓄積されたロング・ポジションによってもたらされるファンディングレートのプレッシャーが原因である可能性が高いです。週末の間は CME が休場し、Hyperliquid の価格発見は価格レンジの仕組み (DB) により一層制限されます。リアルタイムの参照市場がない状況で、この仕組みはマーク価格の変動幅を制限することになります。

週末時間帯のみの個別分析:Hyperliquid はすでに価格発見能力を備える

これら 3 つの週末は、Hyperliquid 市場が急速に成熟していくプロセスを示しています:

W1:2026 年 2 月 28 日から 3 月 1 日(イラン襲撃イベント)

Hyperliquid 上の価格は CME の 67.29 ドル付近から上昇して約 70.80 ドルとなり、月曜に最終的に 75 ドルまでギャップアップした分の 45%(+1146 基点)を占めました。

特に注意すべきなのは、上で述べた trade.xyz の ±5% の価格レンジ制限メカニズム(DB)により、今回の週末の価格発見が制限された点です。これが、図表内のカーブが比較的なだらかになっている理由と、月曜のギャップアップが生じた理由を説明します。とはいえ、ペアデータが公表された最初の 1 秒で、Hyperliquid xyz:CL(73.89 ドル)と CME CLJ6(75 ドル)の差は 1.5% 以内に収まっています。

これは「ミス」や「失敗」ではなく、市場設計によってリスクを守るために実現したものです。データの観点から見ると、第 1 週末の相関は最も低い一方で、それでも xyz:CL がイランの対空襲に対する最初のショックに反応していることを示しています。また、とりわけ新興市場において週末の価格発見メカニズムとしての DB の重要性にも気づいていることを浮かび上がらせています。

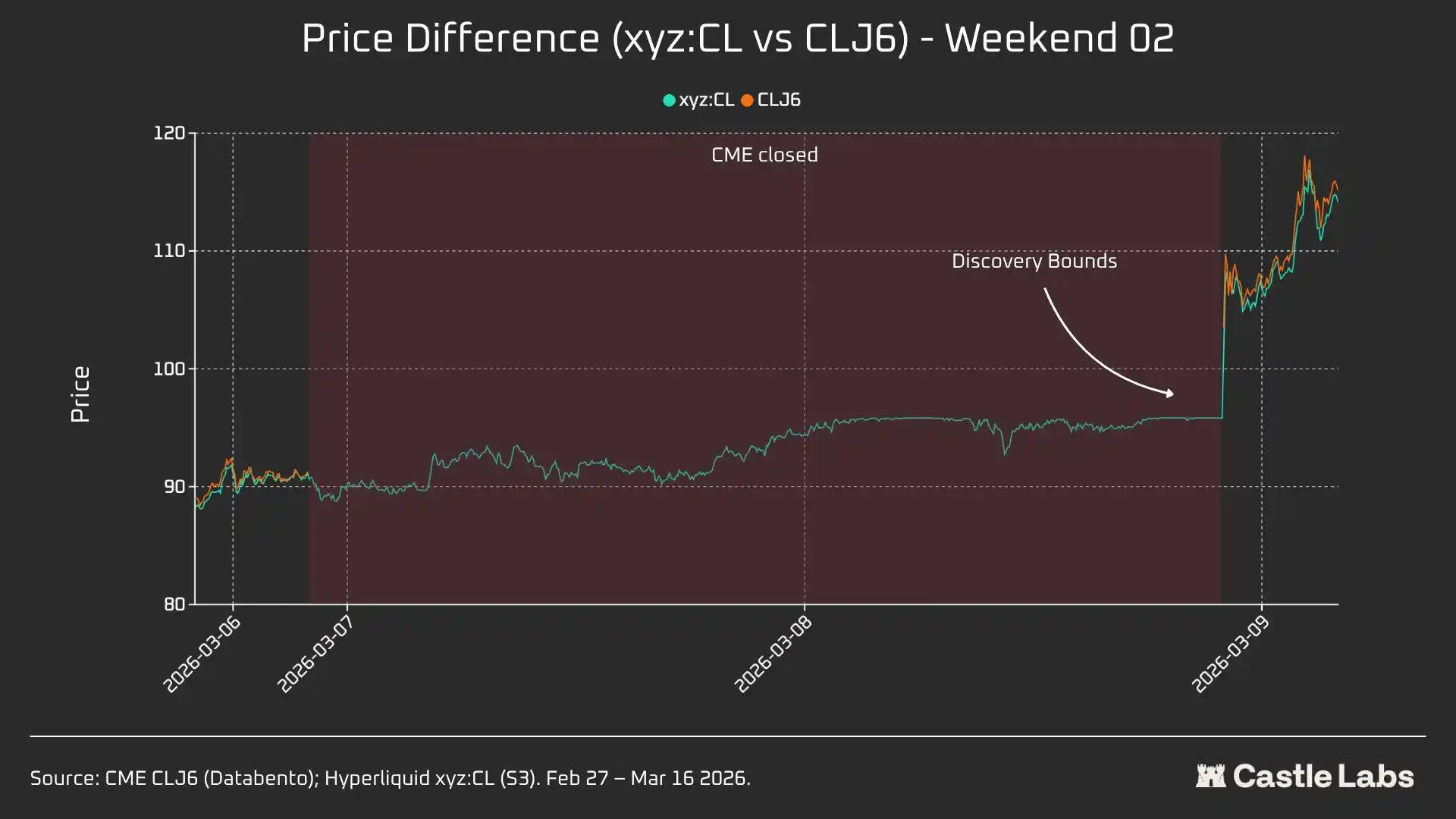

W2:2026 年 3 月 7 日から 3 月 8 日

2 つ目の週末が本当の試練です。というのも、xyz:CL が市場の終盤でレンジ境界の価格に到達したためです。CLJ6 のオープン価格は 98 ドル(91.27 ドルのクローズから 737 基点上昇)で、xyz:CL の最高到達は約 95.83 ドルにとどまり、上昇幅の 68% しか捉えられませんでした。

第 2 週末において、xyz:CL は市場の動きをより良く捉えており、前の週末よりも CME のオープン価格に近い水準でした。

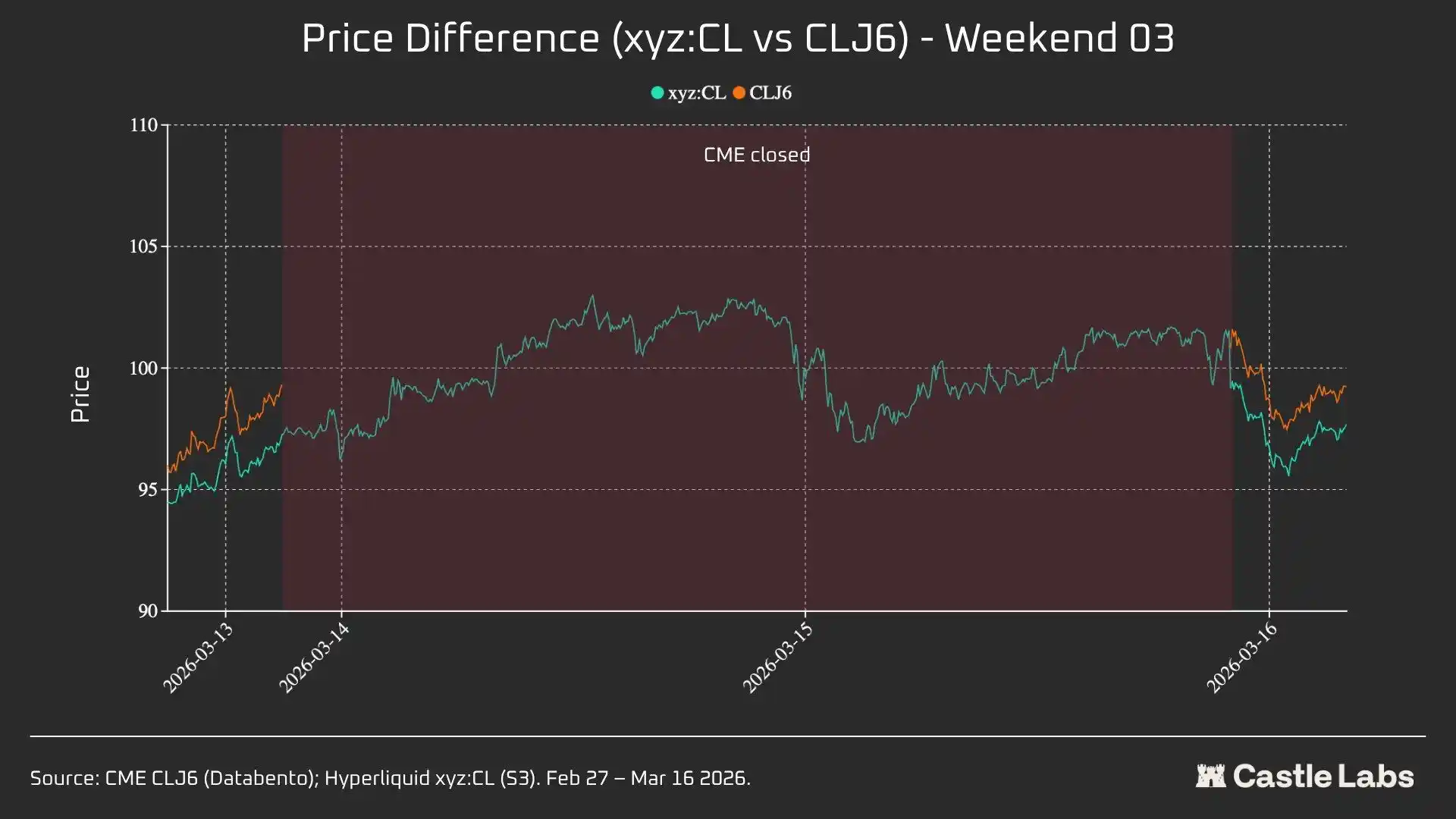

W3:2026 年 3 月 14 日から 3 月 15 日

第 3 週末のデータは、より落ち着いた市場環境の下では、Hyperliquid が CME の最終的なオープン方向をより確実に予測できることを示しています。

この週末では xyz:CL と CLJ6 の値動きの収束性が最も高かったです。CME のクローズに対して 226 基点上昇し、月曜のオープンに対しては 62 基点上回りました。CLJ6 の金曜クローズは 99.31 ドルで、オープンは 100.93 ドル(163 基点上昇)でした。一方、xyz:CL のオープンは 101.56 ドルです。

総合すると、この 3 つのスナップショットは Hyperliquid プラットフォーム上の xyz:CL 市場における構造的な変化を示しています。市場は DB の価格発見制約を受ける新興市場(週末 1 と週末 2)から、価格発見がますます自由になる段階へ移行し、そしてオーバーシュートとリバウンド(週末 3)が見られました。

異なる週末について、CME のオープン前の異なる時間帯(3 時間、1 時間、0 時間)における価格偏差の誤差を分析したところ、W3 のデータが最も信頼できることが分かりました。前 2 週末では、xyz:CL 市場が DB の影響を受けていたためです。W3 において、xyz:CL の誤差は CME オープン前の 3 時間と 1 時間の時点でそれぞれ約 +70 および -139 基点であり、これまで分析した週末よりも価格発見能力が優れていることを示しています。

その他の指標

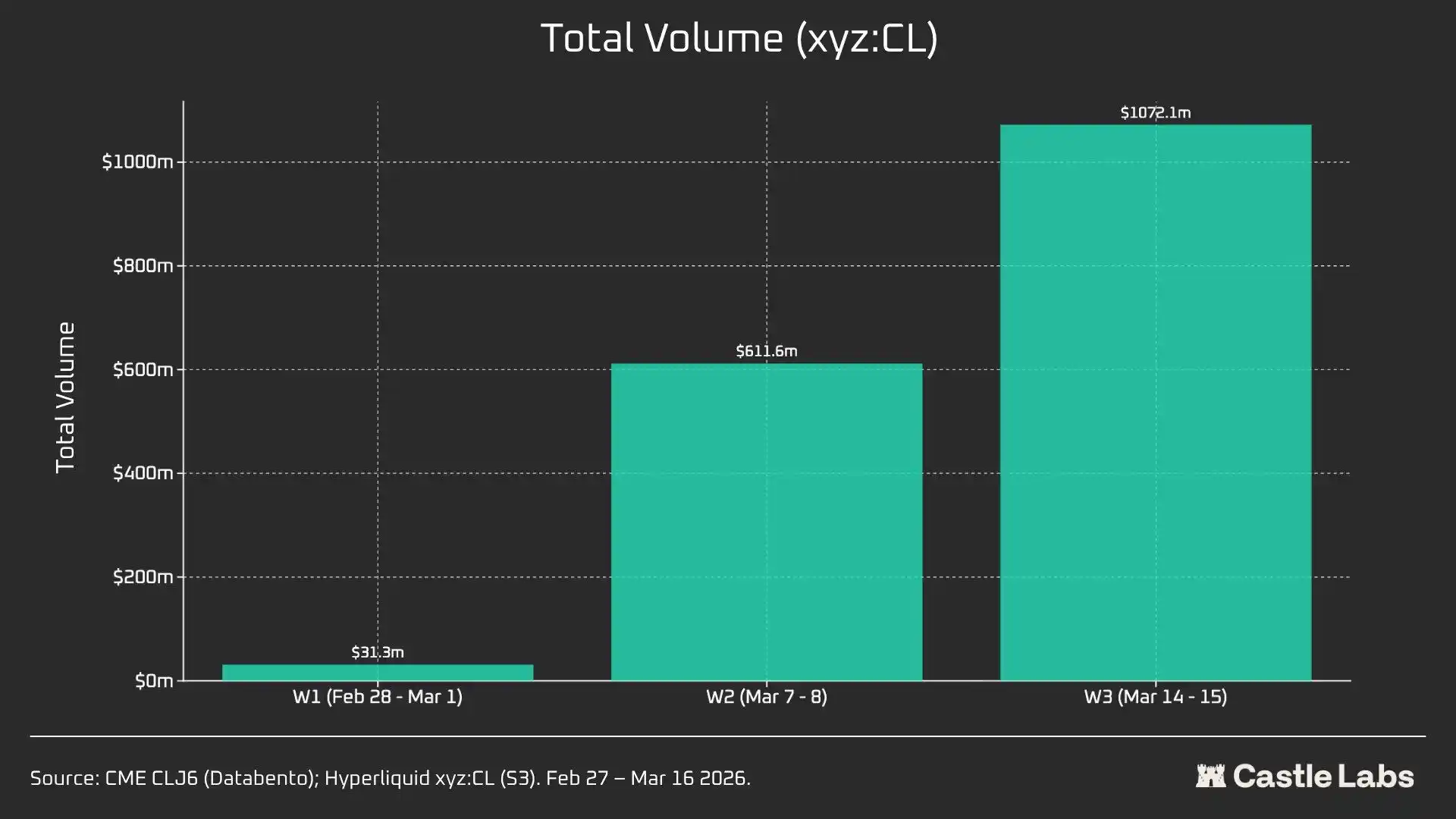

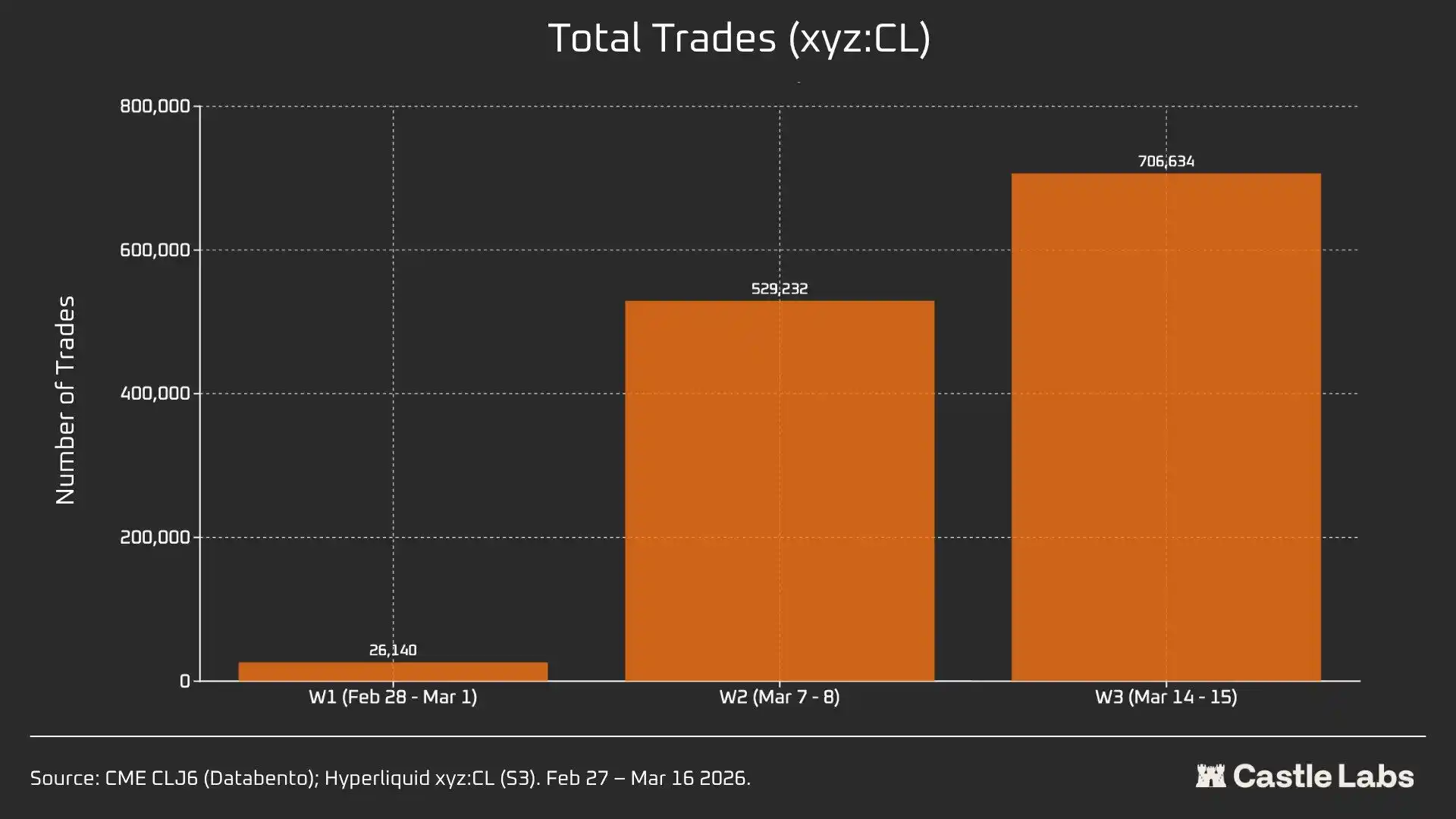

私たちは、週末のサマリー分析のためのその他の指標も提供しています。これには取引量、総取引回数、および平均取引規模が含まれます。これらの指標は各週末の間で変化しており、いくつかの週末にわたって継続的に増加しています。

xyz:CL 市場の総取引量は 3 週間の間に 3100 万ドルから 10 億ドル超へと増加しており、ユーザー数の増加と市場の最終的な成熟を反映しています。

さらに、総取引回数は第 1 週末の 2.6 万回から、第 3 週末には 70 万回超へと増えました。

注目すべきことに、週末の平均取引規模は、実際には私たちが以前言及した中央値から 534 ドルへと増加しています。3 つの週末すべてで同様の増加トレンドが観測されており、これはより多くの機関資金が市場へ流入している可能性を示唆します。

第 1 週末の平均取引規模は 1199 ドルで、第 3 週末には 1500 ドル超まで増加しました。

これは、週末にこのプラットフォームを利用するユーザー群が変化していることを示しているのかもしれません。小口投資家は減り、より多くのトレーダーが月曜までに原油取引のエクスポージャーを得る必要があるため、週末の取引は投機というよりヘッジ需要により近いものになっています。

原文リンク

Click 了解律动BlockBeats 在招岗位

律動 BlockBeats 公式コミュニティへの参加を歓迎します:

Telegram 購読グループ:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia