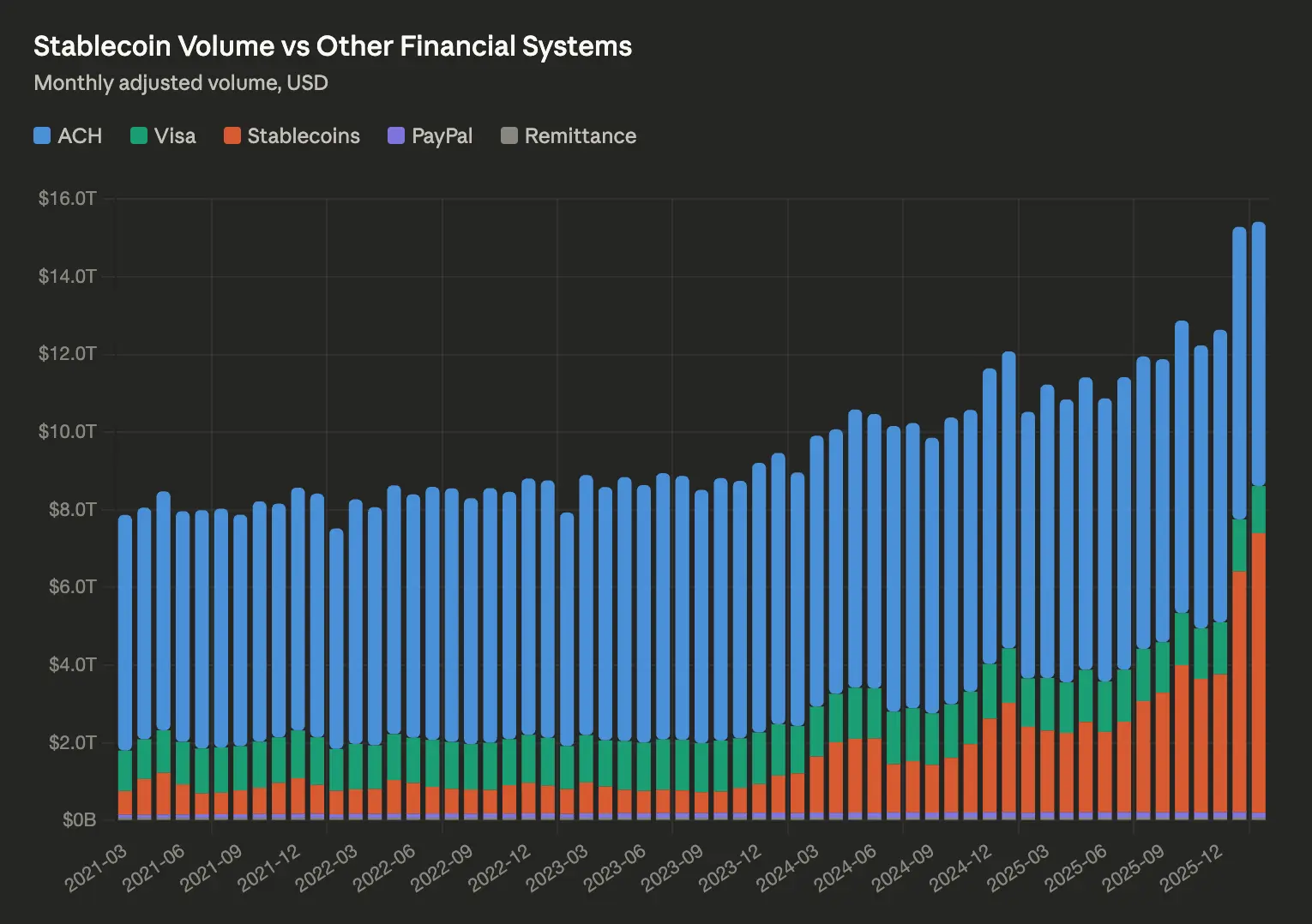

ステーブルコインの2月の取引量は7.2兆ドルで、米国のオートマチック・クリーング・ハウスを初めて上回る

ブロックチェーン分析プラットフォームArtemisの最新データによると、2月のステーブルコイン30日移動平均の調整後取引量は7.2兆ドルに達し、米国の自動決済機(ACH)ネットワーク同期の6.8兆ドルを初めて上回りました。これは、12年未満に誕生した資産クラスにとっての歴史的マイルストーンです——ACHは米国の決済システムの中核となる基盤で、米国の給与支払いの約93%を処理しています。

ACHを超える歴史的意義:2つの決済システムの本質的な違い

(出所:Artemis)

(出所:Artemis)

ACHネットワークは米国の金融システムで最も中核的な決済インフラであり、米連邦準備制度(フェド)と共同で米国のナショナル・オートメーテッド・クリアリング・ハウス(Nacha)によって管理され、米国の給与の93%が同ネットワークを通じて支払われています。ステーブルコインがこの体制を超える意義は、取引量の絶対額だけでなく、2つのシステムの本質的な違いにもあります。

ACHは銀行業の認可に依存し、営業時間内で運用され、国境の制約を受けます。一方、ステーブルコインは24/7で世界のあらゆる場所に稼働でき、いかなる仲介機関の承認も不要で、週末や祝日の制限もありません。

注目すべき点として、ArtemisのデータはMEVの裁定取引活動および集中型取引所内取引を除外しており、相対的に保守的で比較可能な横断比較の基準であって、単純な総量の積み上げではありません。

ステーブルコインの爆発的な成長軌跡:6年で供給量が10倍超

ステーブルコイン市場は過去6年間で、ほぼ指数級の拡大を経験しています:

2020年:ステーブルコインの総供給量が300億ドル未満

2026年 第1四半期:総供給量が3,150億ドルに到達し、2025年 第1四半期から80億ドル増加

市場シェアの過去最高:ステーブルコインが2026年 第1四半期の暗号資産総取引量の75%を占め、史上最高を更新

月次取引量が継続して更新:2月 7.2兆 → 3月 7.5兆、上昇トレンドはなお継続

取引会社GSRのコンテンツ責任者Frank Chapparoは、ステーブルコインの爆発的な成長を無視する銀行や金融テクノロジー企業は「終わりだ」と明言し、供給量が300億から3,000億へと増えたことは、業界が回避できないシグナルだと指摘しました。

規制の触媒と2028年の目標2兆ドル

ステーブルコイン市場の持続的な成長には、明確な規制と機関レベルの後押しがあります。《天才法案》(GENIUS Act)は、市場で機関によるステーブルコイン導入を後押しする重要な立法の触媒として見られており、現在は上院で審議段階に入っているほか、米国の規制環境は引き続き上昇し続けています。

スタンダード・チャータード銀行(Standard Chartered)のアナリストは、2028年にはステーブルコインの総時価総額が2兆ドルに達し、現時点の3,150億ドルから530%以上成長すると予測しています。この予測が実現すれば、ステーブルコイン市場の規模は従来の金融における「システミック(システム上)重要性」の絶対的な規模感に入り、一部の主要通貨のM2供給量と同等になります。

よくある質問

ステーブルコインがACHネットワークの取引量を超えたことは、それがより大きな決済システムになったことを意味しますか?

この比較には背景説明が必要です。Artemisのデータは30日移動平均の調整値で、一部の投機的取引を除外しており、ACHの日次平均取引量との横断的な比較です。両者の用途には一部重複がありますが、完全には同じではありません。ACHは主に米国内の銀行間送金にサービスを提供し、ステーブルコインの取引量は越境決済、DeFi取引、機関の決済など多様なシーンを含みます。しかし、12年未満の資産クラスが米国で最も中核的な決済ネットワークと肩を並べるのは、確かに深遠な意義を持つマイルストーンです。

なぜステーブルコインは暗号資産の総取引量の75%を占めるのですか?

ステーブルコイン(主にUSDCとUSDT)は暗号市場で2つの中核的な役割を担っています。1つ目は、取引の計量通貨および中間状態(トレーダーが異なる暗号資産に出入りする際に通常、いったんステーブルコインを介する)としての役割で、2つ目は、クロスチェーンおよびクロスプラットフォームの流動性ツールとしての役割です。これら2つの機能が非常に高い流通頻度を生み出し、ステーブルコインは暗号市場全体の取引量において支配的な地位を占めています。

スタンダード・チャータード銀行の2028年の2兆ドル予測の根拠は何ですか?

主な推進要因には、《天才法案》などの規制フレームワークが定着した後の機関採用の加速、世界の主要銀行による自前のステーブルコイン発行の趨勢、ならびに越境決済とDeFiエコシステムの継続的な拡張が含まれます。2兆ドルという目標は530%以上の成長を意味しますが、ステーブルコインの供給量は2020年の300億ドルから2026年の3,150億ドルまでに10倍超の成長という先例があり、この予測には一定の歴史的な信頼性があります。