Web3の分散型市場に対して、中央集権的な資本勢力がどのように影響を与え、操作しているのかを解説します。本記事では、権力が集中する構造的な罠、市場操作の4つの主要なメカニズム、そして中央集権型取引所が採用する戦略とその市場への影響について、専門的かつ詳細に分析します。

本記事は、パワーコンセントレーショントラップ、市場操作の4つのメカニズム、そしてCentralized Exchange(CEX)の資本がどのように配置され、Perp DEX分野に影響を及ぼしているかを詳細に解説します。第1章:偽装された権力—技術的分散化と権力集中のパラドックス

現代のPerp DEXプラットフォームの核心的なイノベーションは、スマートコントラクトの実行、オンチェーンの透明性、そしてユーザーによる自己管理に集約されます。これらの技術的強みは「分散化」という盾を形成しますが、その背後にはより深い権力集中が巧妙に隠されています。

1.1 権力集中の罠:経済モデルとガバナンス構造に潜む独占

コミュニティガバナンスを謳いながらも、トークン配分は初期段階から権力の集中構造を固定化します。ガバナンストークンの大半は創業チーム、初期投資家、VCによって保有され、「民主的ガバナンス」は一部の大口保有者のショーケースに過ぎません。

さらに、流動性はPerp DEXの生命線であるにもかかわらず、プロのマーケットメイカーや機関LPによって厳格に独占されています。一般ユーザーは、手数料分配やガバナンス報酬の「マタイ効果」に太刀打ちできず、高額な提案コストも小口投資家を排除し、民主主義は幻想に過ぎません。

第2章:見えざる手—4つのメカニズムによる市場操作

中央集権的な資本は、技術アーキテクチャ自体を直接攻撃することはほとんどありません。その代わり、構造的に不平等なメカニズムを通じて市場とユーザーを深く支配します。

2.1 独占:資本主導の市場寡占

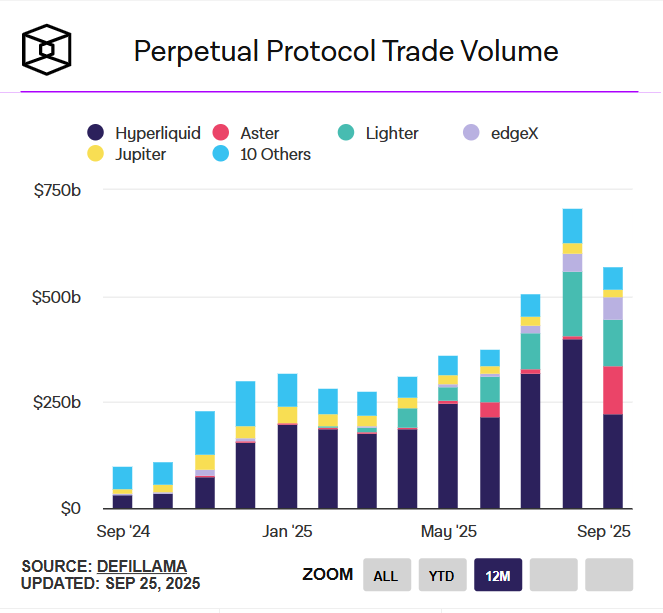

2025年時点で、Perp DEX市場は極めて集中しています。上位4プラットフォーム(Hyperliquid、Aster、Lighter、edgeX)が市場シェアの84.1%という圧倒的な割合を占めています。

この極端な集中は自然な市場原理によるものではなく、資本による選別とバイアスの結果です。たとえば、AsterはTGE直後に市場シェアの約10%を獲得し、その「パラシュート成功」は、バックグラウンドと資本が技術革新をはるかに上回ることを示しています。大手プラットフォームは規模の力でより多くの手数料やリソースを集め、ポジティブなフィードバックループとほぼ乗り越えられない流動性の壁を築きます。資金調達環境が厳しさを増す中、この寡占構造はさらに強固になり、新規プロジェクトの生存余地はほとんどありません。

source: theblock

2.2 介入:ガバナンスとインセンティブのダブルスタンダード

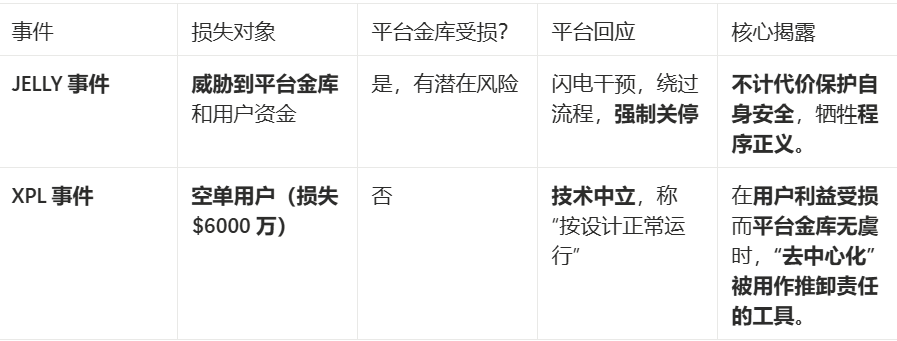

ガバナンスの中央集権化において最も苛烈なのは、選択的な介入です。Hyperliquidの2つの典型的な事例は、プラットフォームの利益が絡むと手続き的正義が崩壊する様を明確に示しています。

プラットフォームは介入するか否かを決めるのではなく、自らの利益を守るために中央集権的な権力を選択的に行使します。ユーザー損失が数千万ドル規模でも「市場リスク」として一蹴する一方、プラットフォーム損失の可能性があれば、分散化原則を犠牲にしてでも迅速に対応します。

JELLY事件—迅速な介入:JELLYトークンが大規模な価格操作に晒され、プラットフォームの流動性とユーザーボールト資金が脅かされた際、Hyperliquidは電光石火で対応しました。バリデータノードが緊急合意に達し、通常のガバナンスをすべてバイパスしてオンチェーン投票を実施、利益の出ていた注文を強制決済し、操作アカウントを直接停止しました。プラットフォームは、ユーザーボールト資金保護のために必要だったと説明し、驚異的な実行速度を示しました。

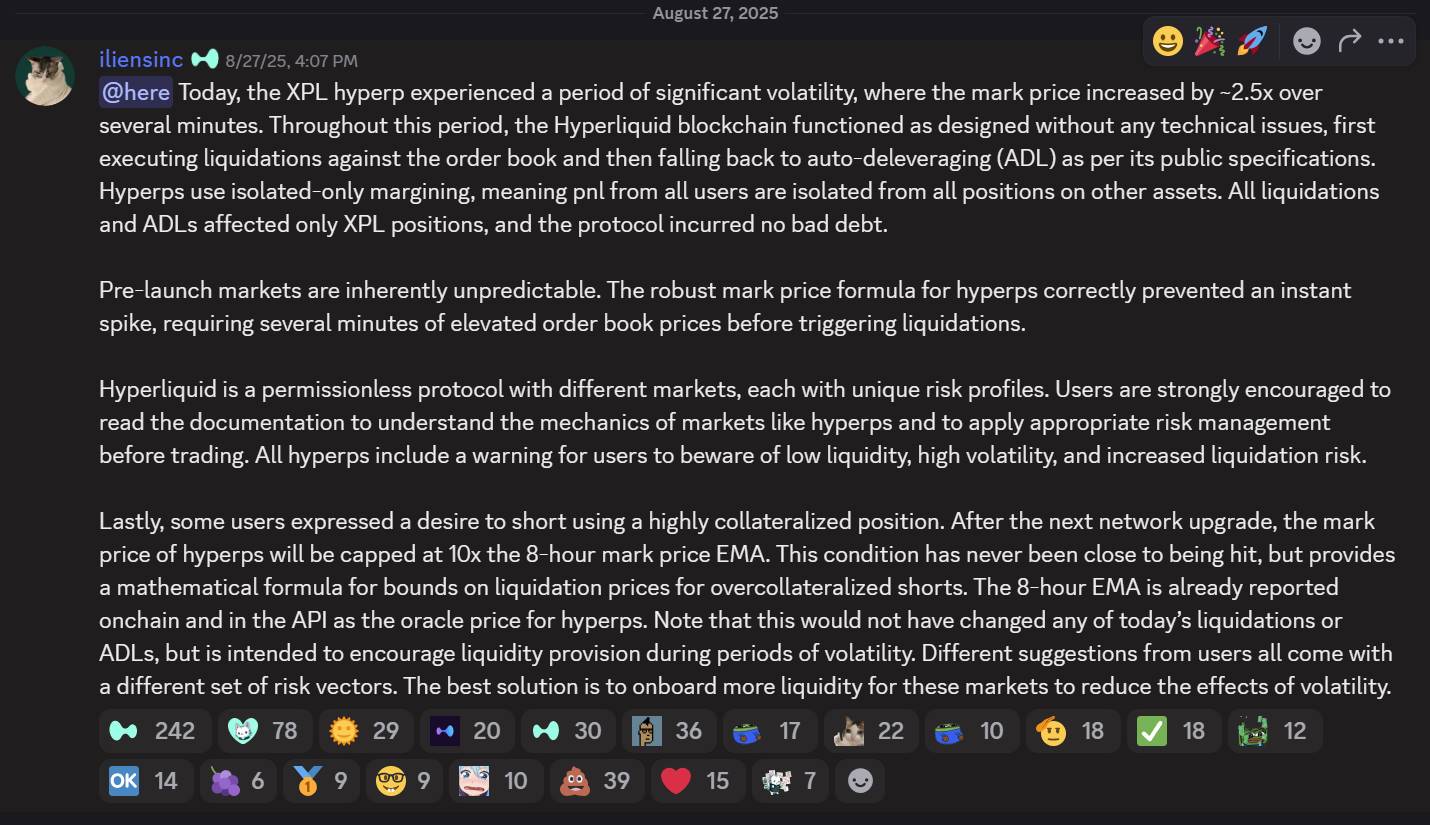

XPL事件—無関心な対応:一方、XPL市場で仕掛けられたショートスクイーズにより、操作者が4,600万ドル超の利益を得、ユーザー全体の損失が6,000万ドル(JELLYの1,100万ドル損失を大きく上回る)に達した際、Hyperliquidの態度はまったく異なりました。

source: hyperliquid discord

公式Discordでのプラットフォームの回答:「XPL市場は大きなボラティリティを経験しましたが、Hyperliquidブロックチェーンは設計通りに稼働し、技術的な問題はありませんでした。清算および自動デレバレッジは公開プロトコル通りに作動し、完全隔離マージンを採用しているため、影響はXPLポジションのみに限定され、プロトコルの不良債権は発生していません。」

この資本の饗宴で、操作者はHyperliquidの構造的弱点を突きました:

- 極めて高いオンチェーン透明性により、必要資金や期待結果を正確に算出可能;

- 独立したオラクルシステムにより、Hyperliquid上のXPLは独自価格フィードを使用、外部取引所の圧力なく価格操作が可能;

- 現物受渡制約のない未上場「ペーパーコントラクト」トークンを選択;

- 流動性が最も薄いタイミングを狙って攻撃。

インセンティブ論理のダブルスタンダード:この明確な差別的対応は、明確な公式を浮き彫りにします—JELLYはプラットフォームボールトを脅かしたため介入、XPLはユーザーのみ被害だったため無視。プラットフォーム資金の安全が常に最優先であり、「分散化」は中核利益が脅かされない限り単なる飾りです。ユーザー損失6,000万ドルは「市場リスク」として一蹴され、プラットフォーム損失には原則を破ってでも緊急救済が行われます。

2.3 構造:プロトコルレベルの特権と流動性独占

source: hyperliquid

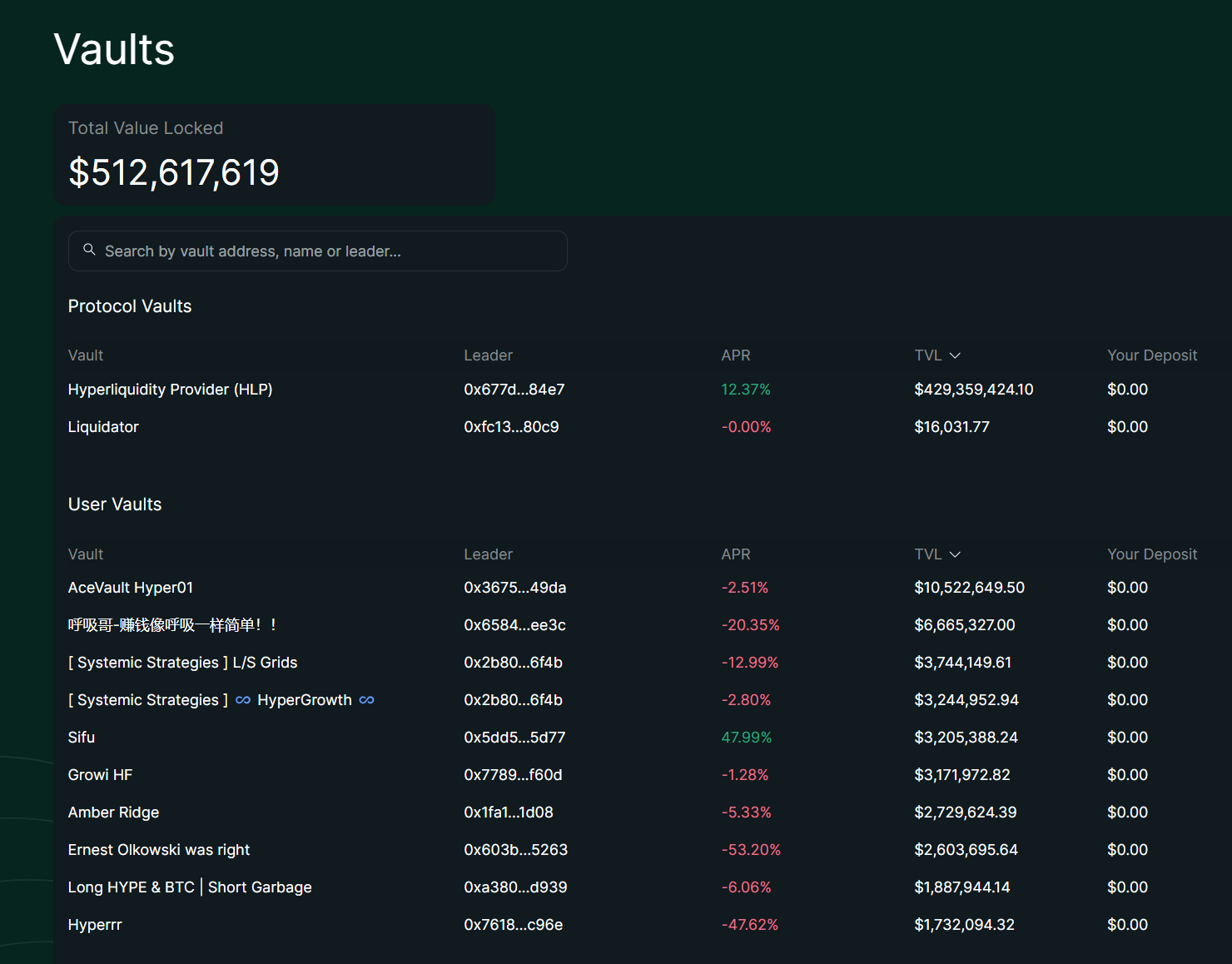

最新データによると、Hyperliquidの総TVLは5億1,200万ドル、そのうちプロトコルボールトHLPが4億2,900万ドル(84%)を占めています。HLPはプロトコルの「影の中央銀行」あるいは「特権階級」と化しています。対して、全ユーザーボールト合計は約8,300万ドルで、数百の独立ボールトに分散しています。

HLPシステムの優位性—詳細解説

- 清算独占:HLPは清算処理の独占権を持ちます。レバレッジポジションが清算され、板で完全に約定しない場合、HLPが残余ポジションを約2倍レバレッジで吸収し、マーケットメイクで解消します。これにより連鎖清算を回避し、清算利益はHLP保有者に直接分配されます。ユーザーボールトはバックアップ清算に参加できず、独自戦略に限定されます。

- 手数料分配優位:HLPは全プラットフォーム取引手数料の固定45%を取得し、取引量連動の安定的なパッシブ収益を確保します。2025年上半期、HLPはこの仕組みでプラットフォーム収益の大部分を獲得しました。一方、ユーザーボールトはリーダーのパフォーマンス依存で、固定分配はありません。

- 集団リスクバッファ:HLPは4億ドル超をプールしリスクを分散、オフチェーン戦略最適化でボラティリティを低減。HLPのボラはBTCの45%より大幅に低く、強気・弱気相場を問わず年率51%近い安定利回りを維持します。ユーザーボールトは単一戦略失敗の影響を受けやすいです。

ユーザーボールト—構造的制約

- 情報劣位:ユーザーボールトリーダーは市場データへのアクセスが限定的で、HLPのようなオーダーフローやミクロ構造情報を得られません。HLPはプロトコル統合でリアルタイムデータ取得、ユーザーボールトはオンチェーンクエリ依存で遅延が生じます。

- 執行ギャップ:Hyperliquidのサブセカンド環境下、ユーザーボールトは特に高頻度・裁定取引でレイテンシー劣位。リーダーはオフチェーン調整可能ですが、オンチェーン執行が速度制約となり、HLPのインフラ優先で機会損失が増加します。

- 収益圧力:リーダーは10~20%の運用・パフォーマンスフィーを徴収し、預託者のリターンを減少、特にボラティリティの高い市場で運用圧力が増大します。HLPはこうしたフィーがなく、利益を集団で分配します。

- 透明性制約:オンチェーン執行により全ポジションや取引が公開され、監査性は向上する一方、戦略柔軟性や秘匿性が制限されます。HLPの「透明な不透明性」(オフチェーン戦略+オンチェーンポジション)はバランスが取れています。

これらの構造的優位性により、HLPはプラットフォームの「デフォルトマーケットメイカー」となり、TVLの84%を占有します。ユーザーボールトの制約により、直近30日間のPnLは大半がマイナス(-2.51%~-53.20%)、TVLはわずか16%です。この構造的ギャップはリターンだけでなく、プロトコルレベルとユーザーレベル参加者間の暗黙の格差としても顕著です。

2.4 浸透:「リブランディング」ゲームとCEX資本によるエコシステム包囲

Binance帝国の拡大する影響力

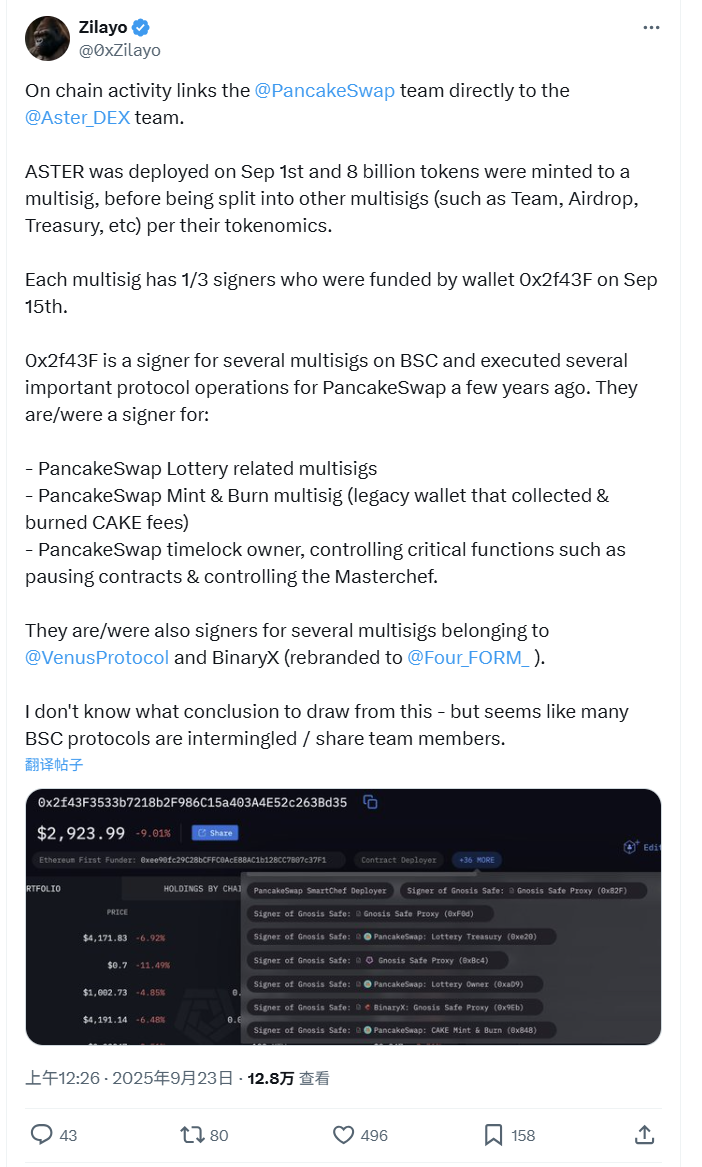

source: @0xZilayo & @awesomeHunter_z X

オンチェーン調査員@0xZilayoと「Airdrop Puppy」@awesomeHunter_zによると:

最近話題のasterとpancakeSwapは同一のコアチームが運営しています。

コア管理ウォレット:0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

コントロールネットワーク:

- Aster Treasuryマルチシグ:0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap:CAKEトークンのミント/バーンに直接関与

- Venus Protocol:BSCレンディングプロトコルのマルチシグ管理者

- Asterガバナンス:トークン発行、エアドロップ、チームウォレット等中核機能

これは単なる「関連」ではなく、同一チームによる複数プロジェクトの運営です。

これがCZが最近Asterを推している理由でもあります。単なる投資先の宣伝ではなく、自社プロダクトのプロモーション。Asterは実質的にBinanceエコシステムの一部であり、CZのツイートは「左手から右手」へのマーケティングです。

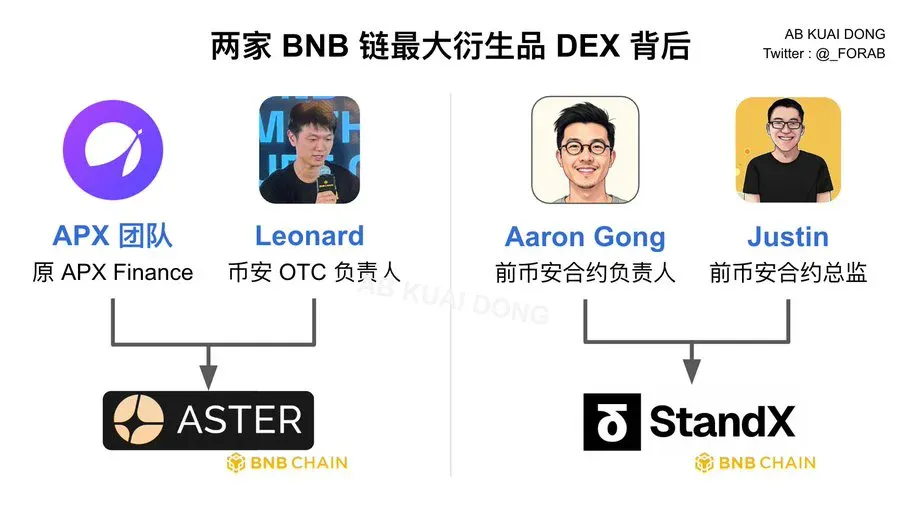

人脈ネットワーク—Binance幹部によるプロジェクト配置

source: @_FORAB X

Asterチーム:

- APXチーム:元APX Financeコアメンバー

- Leonard:Binance OTC責任者、大口取引・機関顧客担当

StandXチーム:

- Aaron Gong:元Binance契約部門責任者

- Justin:元Binance契約ディレクター

二頭体独占設計:

- プロダクト差別化:Asterはクロスチェーン多様性、StandXはBNBエコシステム深耕

- リスク分散:異なる法人・技術スタックで規制リスクを軽減

- 市場カバレッジ:どちらが勝っても最終的な受益者はBinance

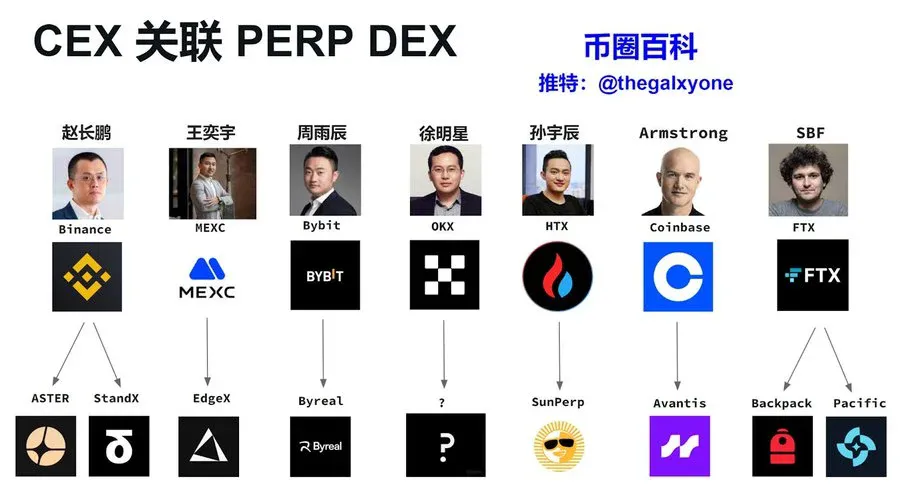

他CEXの拡大する足跡

source: X Crypto Encyclopedia @thegalxyone

主要CEXのPerp DEX戦略:

- MEXC → EdgeX:王一宇の下、MEXCは「小型トークンの王」。EdgeXはZK-Rollup型パーペチュアルDEXに注力し、MEXCの柔軟な上場方針を踏襲。EDGEXは元幹部プロジェクトで、関係は密接です。

- Bybit → Byreal:デリバティブの老舗Bybitは、そのパーペチュアル契約ノウハウを継承する形でByrealを構築。「分散化」で規制リスクを回避しています。

- HTX → SunPerp:Justin SunのHTX(旧Huobi)はTRONエコシステムを活用。SunPerpはTRONの低コスト優位を生かし、Sun氏の「エコシステムクローズドループ」戦略を体現しています。

- Coinbase → Avantis:Armstrong率いるCoinbaseは米国コンプライアンス路線。AvantisはRWAパーペチュアルに注力し、米規制に準拠、Baseチェーンで技術とコンプライアンスの両立を図っています。

- FTX → Backpack & Pacific:SBFは去ったが、FTXの技術DNAは健在。元チームメンバーが複数プロジェクトに参加し、BackpackやPacificはFTXの技術資産を継承している可能性があります。

CEXによるPerp DEX進出の動機

- CEX戦略:BinanceのAster・StandX投資、MEXCのEdgeXインキュベーション、CoinbaseのAvantis展開まで、全CEXに共通するのは「分散化」を通じた規制ヘッジ、市場シェア防衛、次のDeFi革新波の獲得です。

- 厳然たる現実:CEXは共通技術、統一マーケットメイク、クロストラフィックでCEXから関連Perp DEXへユーザーを誘導し、同一資本グループのエコシステム内に囲い込みます。「分散化」革命は、伝統的中央集権勢力による「資本リブランディング」ゲームに過ぎない可能性があります。

第3章:イデオロギー論争の終焉

「技術的分散化・権力集中」は、いまやPerp DEXの新たな常態です。

主要プラットフォームはアーキテクチャ面でDeFi原則を守りつつも、実態はCEX資本と一部寡占勢力によって深く支配されています。分散化の物語は、効率性や規制回避の道具へと変質しています。

Perp DEX分野の勝者は、もはやイデオロギーではなく、分散型フレームワークと中央集権的運用効率のバランスをいかに最適化し、CEX並みのユーザー体験を提供できるかにかかっています。大衆市場では、取引速度・資本効率・滑らかさが、純粋な分散化追求よりも重視されています。

したがって、今後の競争は、いかに持続可能なバリューキャプチャーメカニズムを構築し、「分散化」の仮面の下で効率的な中央集権資本戦略を継続できるかに集約されます。

声明:

- 本記事は[TechFlow]より転載、著作権は原著者[WolfDAO]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。既定手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateの明記なき転載・配布・盗用を禁じます。

関連記事

トップ10のビットコインマイニング会社

ETHを賭ける方法は?

BTC保有者の分布

資産発行からBTCのスケーラビリティまで:進化と課題