2025年10月、MrBeastは「MrBeast Financial」の商標登録申請を米国特許商標庁(USPTO)に提出しました。

「生き埋め」企画などで知られ、デジタル世界で4億5,000万人のファンを持つ27歳の彼は、ファストフードやスナック事業から、銀行・投資・暗号資産取引プラットフォームにまで事業領域を拡大しようとしています。

申請内容によると、暗号資産決済処理、マイクロローン、投資管理サービスを提供するSaaS型プラットフォームを構想しています。MrBeastは、総額50億ドル規模の事業帝国と共に、信頼・リスク・規制が支配する金融分野への参入を目指しています。

これは突発的な転身ではありません。彼はすでにFeastablesというスナックブランドや、バーチャルレストランのMrBeast Burgerを展開中です。しかし金融サービスは本質的に異なり、社会の根幹に直結します。

特筆すべきは、1年前に彼が暗号資産投資をめぐる論争の中心にいたことです。ブロックチェーン研究者らは、彼が影響力を利用して複数プロジェクトで「ポンプ&ダンプ」を行い、1,000万ドル超の利益を得たと指摘しました。

今やこの賛否両論の人気者は、主にZ世代のファン層を規制の厳しい金融業界へ導こうとしています。

彼の評判と世代の信頼がかかる一大局面です。結果次第で、影響力・金融・信頼の関係性が再定義される可能性があります。

Z世代の銀行「エクソダス」

従来型銀行は未来の顧客を失っています。

若者はもはや大理石やガラス張りの店舗に足を運ばず、両親世代の2~3倍の頻度で銀行を乗り換えています。その理由は預金金利ではなく、デジタル体験の質です。Z世代で従来型銀行を「強く信頼する」と答えたのはわずか16%。ミレニアル世代はその約2倍、ベビーブーマーは約3倍です。

アルゴリズムと画面に慣れた世代にとって、スーツ姿の銀行員よりも、使いやすいアプリの方がよほど信頼できます。

伝統的な銀行は、物理店舗で「アクセス性」、ブランドの歴史で「レジリエンス」、政府保証で「安全」、大理石カウンターとスーツ姿のスタッフで「専門性」と「安定性」を象徴し、100年かけて信頼を構築してきました。これらの象徴や仕組みは過去には機能しました。

Bank of America | 出典: BloomBeag

しかし高頻度かつ即時性が求められるZ世代にとっては、静的な制度の信頼よりも、動的で実感できる信頼体験こそ重要です。銀行の長い歴史より、使い勝手の良いアプリや迅速なサポート、個々に合った商品が重視されます。

根本的な問題は、Z世代に根付く伝統的金融への不満です。彼らは2008年の金融危機後に育ち、大手銀行が救済される一方、一般市民が失業や資産喪失に苦しむのを見てきました。繰り返される情報流出や、ウォール街エリートが倫理より利益を優先する姿も目の当たりにしています。こうした体験が、金融システムへの疑念を深めました。

Z世代の多くは金融インフルエンサーの影響下にあり、SNSで新しい金融商品を発見し、Xiaohongshuで投資ノウハウを学び、TikTokでクリエイターをフォローしています。この行動は、信頼の基盤が崩壊し再構築されていることを示しています。

彼らが求めるのは「より良い銀行」ではなく、金融・ソーシャル体験・個人的価値観が融合した新しいエコシステムです。冷たい数字だけでなく、自分の理想を理解し、応えてくれる金融を望んでいます。

これこそ、MrBeastが見出したチャンスです。

彼のファンとの絆はブランドと消費者の域を超え、準社会的な関係とも言えます。ソーシャルメディア研究者はこれを「パラソーシャル・インタラクション」と呼び、視聴者が一方的に強い感情的結びつきを持つ現象です。

MrBeastはこの関係を巧みに操ります。

彼の週刊動画は、富を再分配する壮大なパフォーマンスです。100人の子供が世界最強の男に挑む、他人が100日間核シェルターで生き延び50万ドルを獲得する、MrBeast自身が50時間生き埋めになるなど、極限チャレンジには必ず現金のプレゼントが伴います。

現金・車・住宅など、彼がこれまでに贈った総額は数千万ドル規模です。これらのプレゼントは単なるマーケティングではなく、コンテンツそのもの、そしてファンとの信頼契約の継続的な履行です。

MrBeastの50時間埋葬チャレンジ | 出典: Instagram

毎回のプレゼントは、彼の約束が本物であり、収益を分かち合う意志の証明です。「具体的な寛大さ」は、Z世代にとってブランドの声明よりも説得力があります。

2024年、MrBeastはフィンテック企業MoneyLionと提携し、420万ドルのプレゼント企画を実施しました。若いユーザーたちは金融商品ではなく、MrBeastへの信頼からMoneyLionのアプリをダウンロードしました。

このキャンペーンの成功から、彼はより大きな可能性を見出しました。自身の影響力を金融サービスに直接転換すれば、仲介業者を排除し、前例のない収益効率を実現できます。

伝統的な銀行は「一世紀の歴史、世界恐慌・金融危機の克服、政府の後ろ盾」を強調します。

一方、MrBeastは「100人にそれぞれ10万ドルを渡した」と実績を語ります。

前者は過去の実績で信頼を築き、後者は今の行動で信頼を得ます。ひとつは制度の保証、もうひとつはデジタル拡散を活用します。前者は静的・抽象的、後者は動的・可視的です。

しかしZ世代の金融不信は、後者の透明性や倫理問題にも起因しています。金融サービスは世界的に信頼度が低く、若者の不満は業界が倫理より利益を重視することに由来します。

では、暗号資産で物議を醸したMrBeastが、彼らの金融的救世主となれるのでしょうか?

「鎌」から「家」へ:その境界線

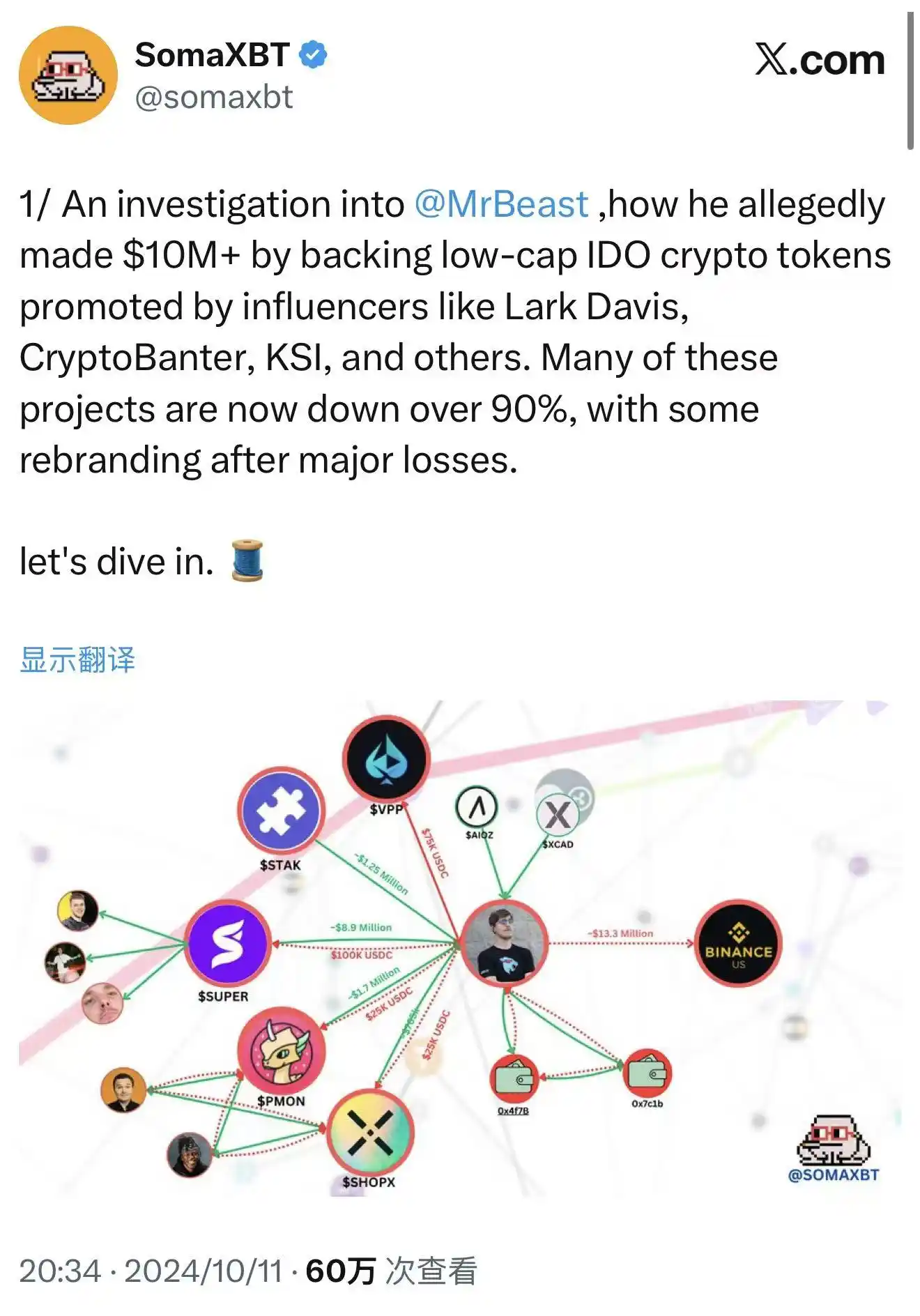

2024年10月、ブロックチェーン調査員SomaXBTはX上でMrBeastの暗号資産取引に関する詳細なレポートを公開しました。

このレポートは、MrBeast関連ウォレットを追跡し、複数のポンプ&ダンプへの関与を主張しています。透明なブロックチェーン記録が裏付けとなり、全取引が永久かつ否定不可能です。

SomaXBTのMrBeast暴露 | 出典: X

最も注目されたのはSuperFarmDAO事例です。MrBeastはプレセールで10万ドル投資し、100万SUPERトークンを受け取った後、強大な影響力でプロジェクトを宣伝。トークン価格は急騰し、その後売却しました。

彼の10万ドル投資は数百万ドルの利益となり、一般投資家は彼の関与を安全だと見て参入しましたが、価格暴落で損失を被りました。

同様の手法はPolychain Monsters、STAK、VPP、SHOPXなどでも見られ、SomaXBTは総利益1,000万ドル超と推定しています。

法的には、これらの行為は一線を越えていない可能性があります。MrBeastは長期保有や証券法違反を約束したわけではなく、暗号資産は規制のグレーゾーンでした。株式市場なら市場操作となりますが、暗号資産にはその規制がありませんでした。

倫理的には論争が現実です。影響力を使ったポンプ&ダンプはファンの信頼を搾取し、業界の信用を損なうとの批判があります。インフルエンサーが個人投資家から利益を得るなら、市場はウォール街の最悪のゲームに近づきます。

MrBeast側は直接の関与を否定し、第三者による運用だと主張します。しかし、彼の名声や影響力が一般投資家を呼び込んだことは事実です。

彼がプロジェクトに言及したり動画で紹介すれば、ファンはそれを推奨だと受け止めます。引き金は別でも、弾丸には彼の名前が刻まれます。

そして2025年10月――SomaXBTの暴露から1年も経たず、MrBeastは「MrBeast Financial」を申請しました。提案サービスには「暗号資産取引所」「分散型取引所運営」など、まさに論争の的となった分野が含まれています。

彼は「昨日の鎌」を規制準拠の「家」に変えようとしているようです。

2つのビジネスロジックが同時に動いている可能性があります。

ひとつは「商業的浄化」。規制準拠プラットフォームを構築し、投機的な過去を刷新して責任ある金融事業者へと再ブランディングすること。これは古典的手法で、かつての投機家が正規金融機関を設立し、既成業界に受け入れられた例もあります。J.P. Morgan創業者も、かつては急進的な投機家でした。

もうひとつは、影響力を金融資本としてより効率的に収益化する道を見出したこと。第三者プラットフォームに頼らず、独自のエコシステムを構築し、コンテンツ収益だけでなく、全ての取引・融資・投資から利益を得ることが可能です。

これはクリエイター経済の最終形です。コンテンツが金融、影響力が資本、ファンが顧客となります。成功すれば、MrBeastは「インフルエンサー・バンカー」モデルの先駆者となるでしょう。

いずれにせよ、最大の課題は金融が信頼で成り立ち、失われた信頼の再構築には大きなコストがかかる点です。暗号資産で個人投資家を利用した過去を踏まえ、消費者保護体制と意志があると規制当局に納得させなくてはなりません。

そして規制リスクは常に存在します。

規制の不透明性を乗り越える

2025年、米国の暗号資産規制は大きく転換しています。

7月31日、SEC委員長Paul Atkinsは証券法改革と暗号資産イノベーション促進を目的に「Project Crypto」を始動しました。これは重要なシグナルです。SECはこれまでCoinbaseやBinanceなどに厳しい措置を講じていましたが、2025年には姿勢が変化しています。

9月29日、SECとCFTCは初の現物暗号資産取引に関する合同ラウンドテーブルを開催しました。「締め付け」から「明確なルール」への転換です。

SEC & CFTCラウンドテーブル | 出典: YouTube

暗号資産金融への新規参入者にとって、これは稀な規制の好機です。各機関は消費者保護とイノベーションの両立を目指しています。USPTOの審査スケジュールによると、「MrBeast Financial」商標は2026年半ばに審査され、最終承認または却下は2026年末です。最速でも、プラットフォームのローンチは2027年以降となります。

ですが、この好機も無条件ではありません。「MrBeast Financial」は複雑な多層規制の壁に直面します。

連邦レベルでは、SECが証券関連サービスを審査します。証券該当投資商品を扱う場合は、証券ブローカーや投資顧問として登録し、厳格な監督を受ける必要があります。CFTCはデリバティブや商品取引を規制し、不正や操作を監視。FinCENは強力なAML(マネーロンダリング防止)とKYC(本人確認)体制を要求し、ID管理・不審活動の監視・報告が必要です。

暗号資産決済や取引を行う場合、マネーサービス事業者(MSB)と見なされ、登録や定期報告、監査など追加規制が課されます。これらはスタッフ・技術・リソース面で多大な投資が必要です。

州レベルではさらに複雑です。米国金融規制は連邦と州の二重構造で、暗号資産取引所やモバイルバンク運営には多数州のマネー・トランスミッター・ライセンス(MTL)取得が必要。州ごとにルールや申請プロセスが異なり、コストも期間も膨大です。

MrBeastが若い個人投資家層に訴求することで、規制当局の厳しい監視対象となります。規制当局は「極端なコンテンツでブランド構築したクリエイターが、消費者の預金や投資を慎重に管理できるか」を問います。

これは単なる規制対応ではなく、レピュテーションリスクでもあります。規制当局は技術・財務力だけでなく、「リスク文化」やガバナンスも評価します。企業歴、経営陣の誠実性・専門性、長期で消費者を守れるかを審査します。

商標申請直前、MrBeastの動画「Would You Risk Your Life for $500,000?」が物議を醸しました。スタントマンが燃える建物から脱出し賞金を獲得する内容です。MrBeastは「想像以上に厳格な安全管理体制」と主張しますが、批判者は「高リスクな内容が金銭と安全の交換を助長する」と指摘します。リスクが低くても、「命を賭けて現金を得る」イメージが若年層に悪影響となる可能性があります。

こうした論争は金融ライセンス申請でネガティブな証拠となり得ます。規制当局は「金銭のために命を賭けるクリエイターが、消費者に損害を与える高リスク金融商品を設計するのでは」と懸念します。

この懸念は現実的です。金融商品設計には極度の慎重さが必要で、投機的・高リスクな構造は損失を招く可能性があります。有名人のブランド力だけでは金融の倫理・規制遵守は担保できません。

金融商品設計には専門性と消費者への真摯な配慮が不可欠です。規制当局や消費者保護団体は有名人の金融商品を厳しくチェックし、手数料やリスク構造に疑問があれば問題視します。

MrBeastの課題は極めて複雑です。規制遵守や公平性の証明と暗号資産関連の倫理的信用の再構築が求められます。規制の好機の中で、「Beast」的な若者向けの側面と、規制当局が納得する「慎重さ」のバランスが必要です。

これは極めて繊細なバランスです。失敗すればプロジェクトは終わり、成功すれば4億4,500万人のファンの信頼を金融資本に転換する新モデルが誕生します。

究極の信頼実験

MrBeastの金融チャレンジは、単なるビジネス冒険ではなく、現代における「信頼」の究極実験です。

インフルエンサー経済の金融化、Z世代による伝統金融への反発、暗号資産規制の進化――2025年、これら三つの力が独自のウィンドウと巨大なリスクを生み出しています。

彼が成功すれば、信頼は制度的遺産だけでなく、個人のカリスマやデジタルチャネルで短期間に構築できることが証明されます。伝統銀行の評判も、Z世代には意味を持たなくなるかもしれません。

銀行は若年層戦略を再考し、デジタル・アルゴリズム駆動の世界で信頼を構築する方法を模索する必要があります。インフルエンサー的言語やSNSロジック、提携による若者へのリーチが重要です。

他のインフルエンサーも新たな収益化の道を発見します。クリエイター経済が変化し、コンテンツ制作者が金融サービス提供者になる時代が到来します。「インフルエンサー・バンク」「インフルエンサー・ファンド」「インフルエンサー保険」などが増え、影響力と信頼の境界線が再定義されます。

失敗すれば、影響力はスペクタクルを生み出せても、本物の信頼は築けない――特に金融分野では、倫理と規制遵守がファン数に勝るという普遍的な教訓が再確認されます。注目は金融業界で最も重要な資産「責任」を得る条件にはなりません。

規制当局は、インフルエンサー主導の金融イノベーションにはより厳格なルールが必要だと再認識します。金融サービスがコンテンツやファン経済と融合する中、従来の枠組みは機能しないかもしれません。数億人規模のファンを持つインフルエンサーがシステミックリスクとなる場合、ファン関係が金融関係に変わった時に消費者をどう守るか、規制当局は課題に直面します。

MrBeastのブランドはスペクタクルと極端さに支えられています。埋葬、シェルター、チャレンジ――常識破りと驚きが核です。

しかし金融には安定と慎重さ、予測可能性、安全性、持続性が求められます。

彼はエンターテイメント性を維持しつつ、信頼できる金融ブランドを築けるでしょうか?これは商業的な課題だけでなく、アイデンティティの問題です。「突飛な」スタントで有名なクリエイターが、あなたのお金を預かることになった時、それはブランド拡張なのか、それとも核の希釈なのか?

このパラドックスに明確な答えはありません。MrBeastがエンターテイメントとプロフェッショナリズムを融合した新たな金融ブランドを生み出すのか、両立できずどちらかを選ぶのかもしれません。

いずれにせよ、賭けは始まっています。メディアが溢れる現代で、誰に信頼を託すべきか――専門用語を駆使する機関か、画面越しに楽しみを届けるインフルエンサーか――を問い直すことになります。

MrBeast Financialで最初の取引――売買いずれかが成立した瞬間、その利用者は現代の「信頼」に投票します。何百万もの若者が自分の資金で、この実験の結末を記すことになるのです。

ステートメント:

- 本記事は[BlockBeats]より転載したものであり、著作権は原著者[Sleepy]に帰属します。転載にご異議のある場合は、Gate Learnチームまでご連絡ください。関係手続きに従い速やかに対応いたします。

- 免責事項: 本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateを参照しない限り、翻訳記事の無断転載・配布・盗用は禁じられています。

共有

関連記事

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Cotiとは? COTIについて知っておくべきことすべて

分散型台帳技術(DLT)とは何ですか?