AIは世界全体をどのようにしてバブル状態に導いたのか?

「唯一の勝利は、参加しないことだ。」

10月、Michael Burryはこの言葉をSNSに投稿した。これは1983年の映画「WarGames」からの引用で、スーパーコンピューターが無数の核戦争シナリオをシミュレーションした末に導き出す結論だ。

数日後、Burryは第3四半期のポートフォリオを公開した。2008年サブプライム危機での的確なショートで知られる彼は、ファンドの約80%、約10億ドルをNVIDIAとPalantirのショートに集中させていた。

彼にとって、この非合理的な「ロング」熱狂から距離を置く最も強い方法がショートだ。

Burryの賭けは、過大評価された一部企業への挑戦以上に、時代の支配的なコンセンサスへの反発でもある。このコンセンサスとは、AIが単なる技術革命にとどまらず、資本の信念そのものだということだ。

では、このコンセンサスはどのように築かれ、頂点に達したのか。この「信仰の機械」が動き続ける中、私たちは何を犠牲にしているのか。

Gospel

あらゆる金融バブルは、一つの物語によって煽られ、大衆によって語り継がれ、信じられ、反響する。

このAIブームは、物語構築の教科書的事例だ。三つの要素が形作る:テックリーダーが「神話」を編み、ウォール街が「論理」を与え、メディアが「説教」を広める。

物語の初期の語り手はシンギュラリティの伝道者だ。Sam Altman(OpenAI CEO)やDemis Hassabis(Google DeepMind共同創業者)などのテックリーダーは、かつてSFや学術界だけの遠い存在だった人工汎用知能(AGI)を、現実的かつ差し迫った「新たな神」として、人類の難題を解決する希望へと変えた。

Altmanは世界各地の講演で、AGIが人類史上最大の技術的飛躍となり、「想像を超えた豊かさ」をもたらすと繰り返し語る。Hassabisは、AGIを人類が宇宙の最深部の謎を解明するためのツールと位置づける。

彼らの言葉には「未来」や「知性」への宗教的熱意が込められ、ムーブメントは商業を超えて、ほぼ神聖な意味合いを持つようになった。

テックリーダーが神話を語れば、ウォール街や経済学者が「論理的」な裏付けを与える。

世界的な成長鈍化や地政学的対立が進むなか、AIは資本の未来への信頼を回復する「成長の妙薬」として急速に持ち上げられた。

Goldman Sachsは2024年末のレポートで、生成AIが今後10年で世界GDPを7%—約7兆ドル—押し上げると予測。Morgan StanleyはAIを「第四次産業革命の中核」と位置づけ、蒸気機関や電気に匹敵する生産性効果だと例える。

数字や比喩は、想像を資産に、信念を市場価値へと変換する。

投資家は、NVIDIAの60倍P/Eが非合理的ではないと信じる—彼らが買っているのは未来の世界成長のエンジンであり、単なる半導体企業ではない。

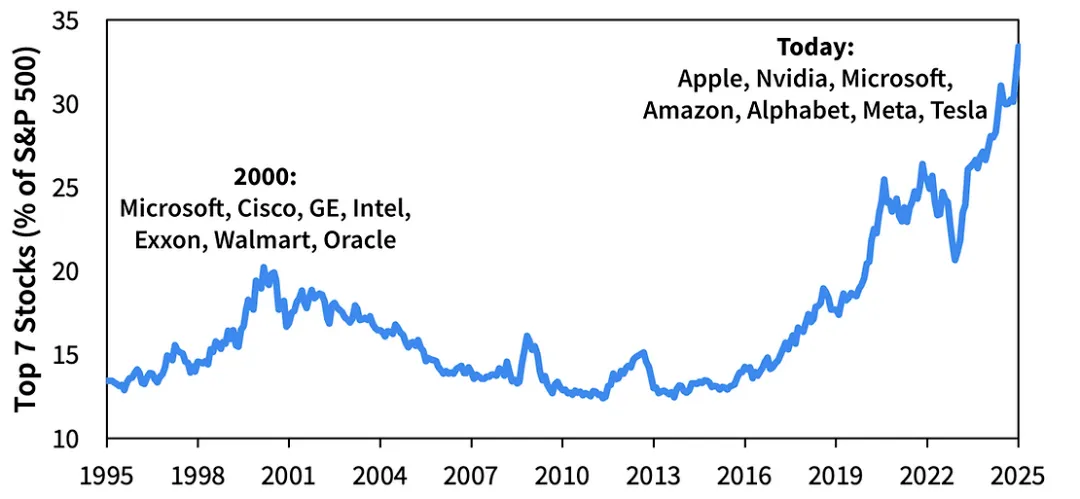

2022年11月のChatGPT登場以来、AI関連株はS&P 500リターンの75%、利益成長の80%、設備投資成長の90%を牽引。技術の物語は米国株の主柱となった。

そして、メディアとSNSが究極の増幅装置となる。

Soraのテキストから動画へのモデル発表や、Google・Metaなどのアップデートまで、あらゆる節目が拡散・増幅され、アルゴリズムがこの信仰を全てのタイムラインへ送り込む。

同時に「AIによる人間の代替」論争も広がり—エンジニア、教師、デザイナー、記者まで、誰もが次の時代で自らの存在意義に不安を感じている。

恐怖と畏敬が同時に広がるなか、壮大で揺るぎない創世神話が生まれ、人類史上最大級の資本動員への道が開かれる。

Machine

「福音」が世界中に広がると、最も巧妙な金融エンジニアが動き出す。

彼らの目的は、抽象的な信念を自己強化型の資本循環システム=機械に転換すること。バブルというより精緻な金融エンジンであり、2008年のデリバティブよりはるかに複雑だ。

この機械の中核は一部のテックジャイアントが構築し、資本・コンピュート・収益を閉じたループに織り込む。資金は循環し、増幅し、再循環し、アルゴリズムが駆動する永久機関のように回る。

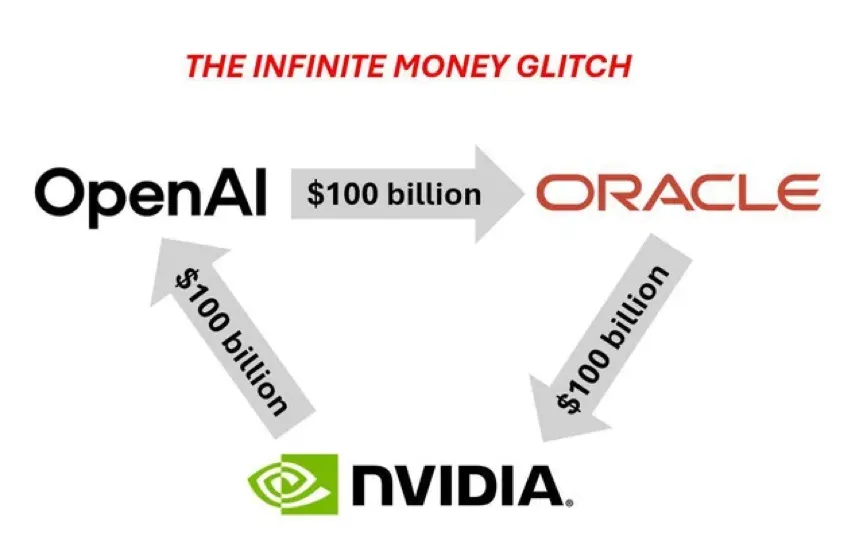

まず、MicrosoftなどのテックジャイアントはOpenAIのようなAI研究機関に巨額資金を投入。クラウド時代からインフラ投資を続けたMicrosoftは、OpenAIに130億ドル超を投資。数年でOpenAIの評価額は数十億ドルから1,000億ドル近くに急騰し、新たな資本市場の伝説を生んだ。

こうした巨額資金が高価なトレーニングを支える。GPT-4構築にはOpenAIが25,000基超のNVIDIA A100 GPUを投入し、今後は指数関数的にコンピュート需要が増す。これらの注文はすべてNVIDIAへ—市場独占企業だ。

NVIDIAのデータセンター収益は2022年の40億ドルから2025年には200億ドルに急増し、利益率は70%超。株価は急騰し、時価総額で世界最大の企業となった。

NVIDIAの主要株主は同じテックジャイアントや機関投資家—Microsoftも含まれる。NVIDIA株の上昇が彼ら自身のバランスシートも押し上げる。

しかし物語は終わらない—トレーニングは始まりに過ぎず、導入こそが本当の支出戦場だ。

OpenAIはモデルのクラウドホスティングにMicrosoftを主要パートナーとし、年間数十億ドルのクラウド利用料がMicrosoftの収益を押し上げ、Azureの成長曲線を加速させる。

完璧なループが誕生する:MicrosoftはOpenAIに投資→OpenAIはNVIDIA GPUとMicrosoftクラウドを購入→NVIDIAとMicrosoftの収益・株価が上昇→株価上昇でMicrosoftの投資価値も高まる。

この間、資金は一部の巨人間で旋回し、「収入」「利益」が無から生み出される。帳簿上の成長が自己増幅し、互いの評価額を押し上げる。機械は自らを養い、現実の経済需要を必要としない「永久運動」が続く。

やがて、この中核エンジンは全業界に拡大する。

フィンテックや決済分野は、最初に統合された領域だ。

Stripeは代表的事例。評価額1,000億ドル超の決済企業は、2024年に1兆4,000億ドル分の決済を処理—世界GDPの1.3%に相当。一年後、OpenAIと提携し、ChatGPTで「即時チェックアウト」を開始、言語モデル内で決済を直接組み込んだ。

Stripeの役割はユニークだ:AIインフラを購入し、より高度な不正検知や決済推奨アルゴリズムを育てる一方、AIの恩恵を直接受け、言語モデル経由の新決済チャネルを創出—自社評価額を引き上げる。

PayPalも追随。2025年10月、決済大手はChatGPTと完全統合された初のウォレットシステムとなった。

しかし波及は金融を超える。製造業など伝統分野も最初に揺さぶられ、ハードウェア自動化からアルゴリズム活用への転換が進む。

2025年、ドイツ自動車メーカーは50億ユーロ・3年のAI変革計画を発表し、資金の大半をクラウド・GPUに投じて製造・サプライチェーンの「神経系」を再構築。他にも自動車、鉄鋼、電子業界などがコンピュートを新たな燃料として導入している。

小売、物流、広告—あらゆる業界がこの変化を経験している。

各社はAIコンピュートを購入し、モデル企業と契約し、決算説明で「AI戦略」を強調する。略語だけで市場評価が高まるかのようだ。市場はそれに応え、評価額は上昇、資金調達は容易に、物語は成立する。

だが最終的に資金は同じ少数企業に集約される。どの業界から流れても、NVIDIA、Microsoft、OpenAIという中核ノードに辿り着き、GPU、クラウド、モデルへと流れ込む。彼らの収益は増大し、株価は上昇、AI物語はさらに強固になる。

Cost

この機械は無から生まれたものではない。その燃料は実体的な経済・社会資源から抽出・変換・消費され、成長の糧となる。これらのコストは資本の喧騒にかき消されるが、世界経済の骨格を着実に変えている。

第一のコストは資本の機会費用だ。

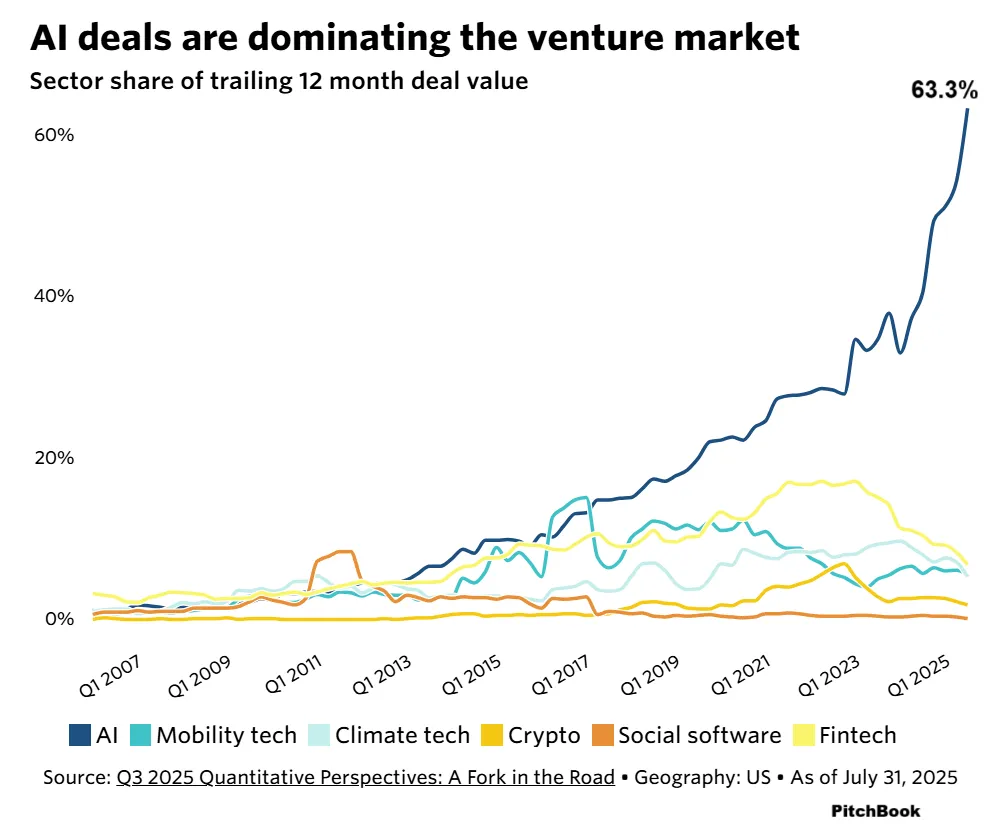

ベンチャー業界では資金は常に最高リターンを求める。AIラッシュはかつてない資本ブラックホールを生み出した。PitchBookによれば、2024年には世界VCの3分の1がAIへ、2025年中には米国VCの2分の3がAIに流れた。

これは、気候テックやバイオテック、クリーンエネルギーへ流れるはずの資金が、一つの物語に過度に集中していることを意味する。

最も賢い資金が一つのストーリーを追い続ければ、イノベーションの土壌は枯渇する。資本集中は効率的とは限らず、しばしば多様性を損なう。

2024年、世界のクリーンエネルギーはAIの5分の1しかVC資金を得られなかった。気候変動は人類最大の脅威だが、資金はコンピュートやモデルに流れる。バイオテックも同様の苦境。創業者は「AIの物語は魅力的で回収も早い」として、投資家が研究に関心を持たないと認める。

この資本狂騒は危険な転換点に近づいている。

米国テックの設備投資成長は、今や1999~2000年のドットコムバブルのピークに迫る。当時は「新たなパラダイム」の言葉が踊り、企業は利益前に拡大、投資家は「世界を変える」夢を追い—やがてバブルが崩壊し、Nasdaqは価値の3分の2を失い、シリコンバレーは長い冬に突入した。

25年後、再び熱狂が再燃—AIが新たな主役となる。設備投資曲線は急上昇し、テックジャイアントはデータセンターやコンピュートクラスターに数十億ドルを投じ、支出だけで未来を保証するかのようだ。

歴史の反響は不穏だ。結果は異なるかもしれないが、これほど資本が集中すれば、潮目が変われば社会全体がその代償を負う。

第二のコストは人材の知的コストだ。

このAIブームは世界的な頭脳流出を生んでいる。最高のエンジニア、数学者、物理学者が人類の難題から一方向へと引き寄せられている。

シリコンバレーの最希少資源は大規模モデルチームのトップ科学者。Google、Meta、OpenAIなどは他の科学・工学分野を凌駕する報酬を提示する。

業界データによれば、経験豊富なAI研究者は年収100万ドル超が容易だが、主要大学の物理学教授はその5分の1に満たない。

この賃金格差は、優秀な頭脳が基礎科学やエネルギーイノベーション、生物学など長期分野から離れ、商業色の強い領域に集約されていることを示す。知識の流れは加速したが、流路は狭まっている。

第三のコストは産業の戦略的リスクだ。

AIブームに巻き込まれ、ほぼ全ての従来型企業が不安と圧力に直面する。チーム構築や巨額支出を強いられるが、ほとんどが明確な回収ロードマップを持たない。

Dell’Oro Groupは、2025年の世界データセンター設備投資が5,000億ドルに達すると試算—主にAI向け。Amazon、Meta、Google、Microsoftだけで2,000億ドル超の投資計画。狂騒はテック分野を超えて拡大。

ある大手小売企業は、AIコンピュートによるレコメンドや在庫管理改善のため、3年で数千万ドル規模の支出計画を公表した。

しかしMITの調査では、こうした企業AIプロジェクトの多くはコストに見合うリターンをもたらしていない。多くの企業にとってAIはツールではなく「宣言」だ。支出の動機は「取り残される恐怖」であり、戦略的必要性ではないことが多い。

Upheaval

AIブームを単なるバブルや資本の誤配分と見るだけでは、本質的な変化を見落とす。市場がどう動こうと、深く不可逆的な構造変化が静かに進行している。

「知性」とそれを駆動するコンピュートは、資本や労働に代わる生産の基礎となりつつある。

19世紀の電気や20世紀のインターネット同様、不可逆で不可欠。あらゆる業界に浸透し、コスト構造や競争環境を根底から変えている。

S&P 500:各時点での上位7銘柄の合計ウェイト | 出典:Sparkline

コンピュート争奪戦は現代のオイルラッシュとなった。先端半導体やデータセンターの主導権は、産業競争を超え国家安全保障の課題となっている。

米国CHIPS法、EUの輸出規制、東アジア各国の補助金が新たな地政学的最前線を形成し、「コンピュート主権」を巡る世界的な争奪戦が加速している。

一方、AIは全業種で新たな基準を設定している。

明確なAI戦略の有無が資本市場での信用度と将来性を左右する。好むと好まざるとに関わらず、AIの言語を習得する必要がある—それが新たなビジネスと生存の文法だ。

Michael Burryが常に正しかったわけではない。近年は市場を見誤ることも多かった。今回の賭けも、彼の先見性を証明するか、時代の犠牲者となるかもしれない。

しかし結果がどうなろうと、AIは世界を不可逆的に変えた。コンピュートは新たな石油、AI戦略はビジネス必須事項となり、世界中の資本・人材・イノベーションがここに集結している。

たとえバブルが崩壊し波が退いても、これらの変化は消えない—この時代の不可逆な基盤として、今後も世界を形作り続けるだろう。

声明:

- 本記事は[动察Beating]からの転載であり、著作権は原著者[Sleepy.txt]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。必要に応じて対応いたします。

- 免責事項:本記事に記載された見解・意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateの引用がない限り、翻訳記事の無断転載・配布・盗用はご遠慮ください。

共有

関連記事

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

Virtuals Protocol: AIエージェントのトークン化

Tars AIとは何ですか?AIとWeb3統合の未来を探る

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

AIエージェントが暗号資産を主流にする方法