Gate Ventures週間暗号資産レポート(2025年8月18日)

TL;DR

- Scott Bessentは9月に50ベーシスポイントの利下げを提言し、その後合計で150〜175ベーシスポイント以上の追加利下げを求めています。

- 今週発表される主な経済指標は、米連邦準備制度(Fed)議事録、米住宅市場指数、建築許可件数、住宅着工件数、既存住宅販売です。

- ETHは先週$4,700を突破し、史上最高値にあと一歩まで迫りました。

- スポットETH ETFは先週40万ETH超の資金流入を記録、強い勢いを保っており、ETHの強気トレンドが継続する可能性を示唆しています。

- OKBは2億7,900万トークンをバーンし、流通総数を2,100万まで減少。取引所トークン間で競争が激化しています。

- SidekickはWeb3動画ライブ配信プラットフォームとしてトークンを発行しましたが、ターゲットユーザー層は明確になっていません。

- Galaxyは$1.4Bの債務調達によってBitcoinマイニング施設をAIインフラ拠点へ転換します。

- Pantera CapitalはDAT企業に$300Mを投資し、暗号資産準備の増強を図っています。

- Circleは第2四半期の売上が53%増加し$658Mに到達。USDCをネイティブガスとするArc L1を発表しました。

- 資金調達はインフラ分野に集中しています。

マクロ概観

Scott Bessentは9月に50ベーシスポイントの利下げを提言し、その後合計で150~175ベーシスポイント以上の追加利下げを求めています。

米国財務長官Scott Bessentは、今後の米連邦準備制度(Fed)政策について明確な指針を示し、9月を皮切りに50ベーシスポイントの利下げを開始し、その後累積で150~175ベーシスポイント以上の利下げを求めています。もし米労働統計局(BLS)による非農業部門雇用者数の大幅な下方修正が前回のFOMC会合前に判明していれば、利下げは6月か7月にも開始されていた可能性があると指摘。これは現在の市場予想を大きく上回る水準であり、Fedのターゲットレンジ(4.25%〜4.50%)に対し、150ベーシスポイントの利下げが行われると中央値は2.88%まで下がります。

同時に、Bessentは日本銀行の利上げも提言。米国では高い実質金利による信用・不動産・地域銀行への圧力を軽減し、ハードランディングを防ぐため迅速な利下げが必要と強調。日本では賃金上昇とインフレ期待の拡大により利上げが適切であり、インフレ期待を定着させて円の安定につなげるべきと論じています。米国の緩和と日本の引き締めという政策の違いは、グローバル金利差の再編、資本移動や為替変動、資産価値の再評価を促します。

今週は7月のFOMC議事録発表および米住宅市場関連指標に注目。先週の指標では米CPIは緩やかに上昇、PPIは予想を上回り消費者の底堅さが示されました。一方、消費者信頼感指数は4ヵ月ぶりに下落し、長期的なインフレ期待が上昇しています。このような混合データは利下げの道筋の複雑さを示し、Fedの独立性への信認に影響を与えた結果、ドル指数は下落しました。

DXY

ドル指数は先週98を下回り、米PPIが年率3.3%上昇し、2025年2月以来の高水準となったことで大幅な利下げの可能性は低下しました。

米10年国債利回り

米国債10年利回りは先週4.3%超に緩やかに上昇。最新の入札利回りは4.25%。市場は期待に届かなかったCPIとPPIの影響を織り込んでいます。

ゴールド

金価格は先週$3,400から$3,300台へ下落。トランプ氏とプーチン氏によるアラスカでのウクライナ和平協議、米PPIの堅調さによるFed利下げ期待の減退が背景です。

暗号資産市場の概観

1. 主要資産

BTC価格

ETH価格

SOL/ETHレシオ

先週は暗号資産市場全体が下落基調となりました。BTCは115,000、ETHは4,300と前週比でそれぞれ5%、1%下落。ETHの週間高値は4,800に達し、過去最高値(4,891)まであと一歩でした。Solanaは182で前週比2%下落、SOL/ETHレートは0.042まで低下。

スポットETH ETFは先週404,700ETHの純流入を記録し、高水準を維持。ETFの調整で昨日は13,000ETHの小規模流出もありましたが、ETFの上昇トレンドはまだ続くと見ており、強気姿勢を保っています。

市場は明確な主題に欠けていたものの、OKXによる大規模OKBトークンバーンや長期開発されたZK Layer2「XLayer」のローンチが話題になりました。現状エコシステムはまだ小規模で、トークン価格はMEMEコイン的な急騰によって主導されています。

2. 総時価総額

暗号資産総時価総額

BTC・ETH除く総時価総額

今週月曜時点で暗号資産市場全体の総時価総額は$3.85兆、BTC・ETH除く時価総額は$1.03兆。先週比ではそれぞれ3.9%減、0%変化です。

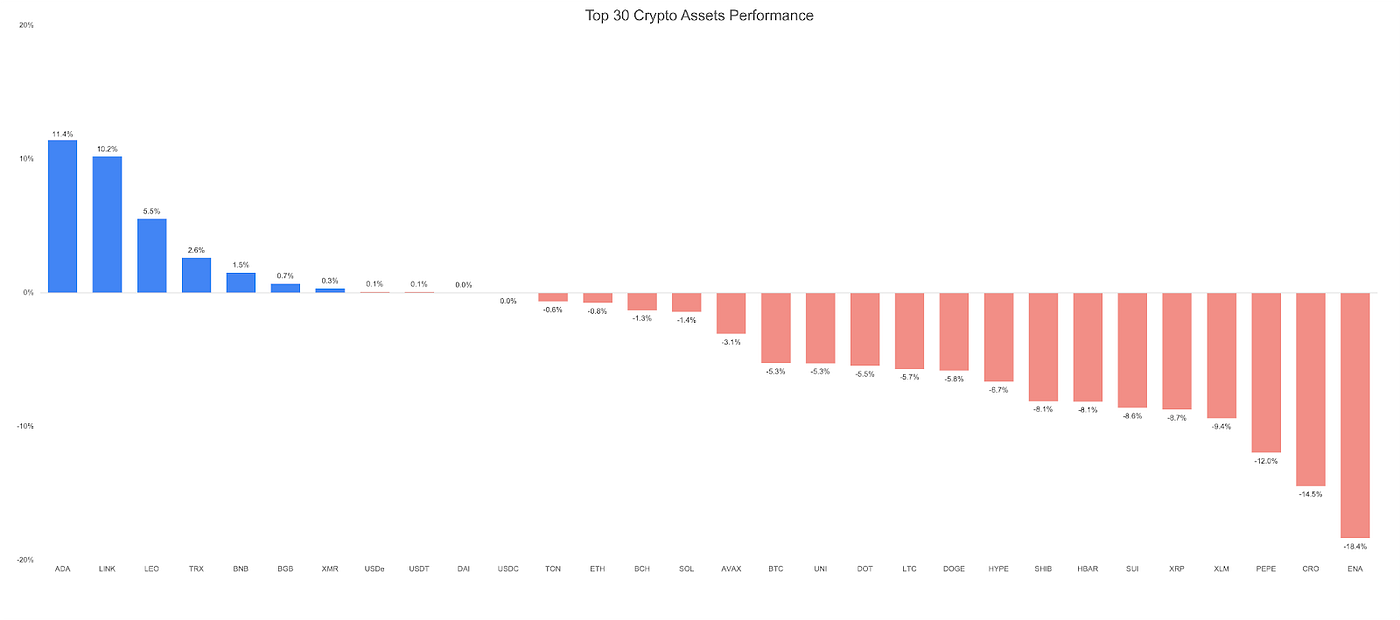

3. トップ30暗号資産のパフォーマンス

出典:Coingecko、Gate Ventures(2025年8月18日現在)

先週、全体市場が調整局面となり、トップ30トークンのパフォーマンスはまちまちでした。主要テーマは取引所分野で、OKXは一度に2億7,900万OKB($32B相当)をバーン。バーン後の流通量は2,100万OKBのみ。現在価格$115時点でFDV(フル希薄化後時価総額)は$2.41Bです。

OKBによって取引所トークンの競争が激化し、市場資金がこの分野へ流入。BNB、GT、BGBもそれぞれ価格乱高下や上昇が見られました。

4. 新規トークンローンチ

先週は市場が調整局面で新規上場トークンは少数。Sidekickがローンチされ、Web3動画ライブ配信プラットフォームとして展開されていますが、消費者向けサービスとしてユーザー層が限定的で、主に投機的需要が中心です。SidekickはYZi Labs、Mirana Venturesが支援し、時価総額は$23M、FDVは$200Mです。

主要暗号資産トピック

1. Galaxy、$1.4BデットファシリティでBitcoinマイニング施設をAIインフラ拠点へ転換

Galaxy Digital(GLXY)は米テキサス西部のHelios Bitcoinマイニング施設改修・拡張のため$1.4Bデットファシリティを確保し、AI・高性能コンピュータ(HPC)拠点へ転換します。この投資はCoreWeave(CRVW)との15年リース契約支援で、GalaxyはCoreWeave AI・HPC運用向けに800MWのIT負荷を提供。資金調達はHelios第1フェーズ構築資産担保による36ヵ月契約。LTV80%で提供、Galaxyは追加$350Mのエクイティを出資。SEC提出書類によればドイツ銀行が初期融資を担当しています。

この取り組みはBitcoinマイナーがAI・HPCサービスへシフトする業界動向の一環。既存データセンターとNVIDIA GPUアクセスを活用。CoreWeaveも元暗号資産マイナーから2019年にクラウドGPUサービスへ転換し、今年3月IPOで$1.5B調達。

Galaxyは暗号資産からAIインフラへ事業多角化を進め、CoreWeave契約でフル稼働時に年間$1B以上の収益見込み。第2拡張フェーズでHeliosのキャパシティは最大3.5GWへ拡大予定です。

2. Pantera Capital、DAT企業に$300M投資し暗号資産準備拡大

Pantera Capitalは$300M超をデジタルアセットトレジャリー(DAT)会社に投資。DATは大規模な暗号資産準備を持ち、イールド戦略でトークン当たりの保有数を拡大する新概念の公開企業です。PanteraのDATポートフォリオはBitcoin, Ethereum, Solana, BNB, Toncoin, Hyperliquid, Sui, Ethenaに分散し、米国・英国・イスラエルで展開。主要ポートフォリオ企業はBitMine Immersion, Twenty One Capital, DeFi Development Corp, SharpLink Gaming, Satsuma Technology, Verb Technology Company, CEA Industries, Mill City Ventures III等。

DATは現物保有・ETFとは異なり、イールド創出で1株あたりの純資産価値(NAV)を増加。Panteraは、単純保有よりも高いリターンを主張。DAT専用ファンドも2本設立し計$100M調達済み、3本目は未定。BitMine Immersionは急速に世界最大級のEthereumトレジャリー・第3位DATとなり、今後10年のオンチェーン金融をEthereumが牽引するというPanteraの見解を裏付けています。トークン化とステーブルコイン普及が主な要因です。

3. Circle、第2四半期売上53%増$658M達成、USDCをネイティブガスとするArc L1発表

CircleはEVM互換Layer1ブロックチェーンArcのローンチを発表。ステーブルコイン活用特化で、今秋パブリックテストネットを予定。ArcはUSDC (+0.0065%) をネイティブガストークンとし、ステーブルコインFXエンジン、サブセカンド決済、オプトイン型プライバシー、Circle基盤との完全統合を実現。他チェーンとの相互運用性も維持します。

USDC循環量は$65B、暗号全体の中で$260Bに展開。Arcは決済・FX・資本市場アプリ向けエンタープライズ基盤を目指し、TetherもStableやPlasmaで独自チェーンを支援。発表はQ2決算と重なり、売上総額は53%増の$658Mを記録。準備金収入の伸長とサービス・取引収入の252%増が牽引。最近成立のGENIUS法によりステーブルコイン決済の連邦規制枠組みが整い、Circleは規制下最大級発行者としての地位を強化しています。

主要ベンチャー投資案件

1. Hyperbeat、$5.2M調達しHyperliquid基盤のイールドインフラ整備

Hyperliquid分散型取引所のネイティブイールドプロトコルHyperbeatは、ether.fi VenturesとElectric Capital主導のシードラウンドで$5.2Mを調達。Coinbase Ventures、Chapter One、Selini、Maelstrom、Anchorage Digital、HyperCollectiveのコミュニティ参加も含む。HyperliquidのTVLは$2B超で機関・個人の利用が拡大中。Hyperbeatはリキッドステーキング・隔離型レンディング・戦略ボールト・ポートフォリオ管理ツールを組み合わせ、オンチェーン金融スタックの基盤を構築します。

Hyperliquidのファンディングレートから得たイールドをトークン化したボールトへ集約し、従来高度な参加者限定だった戦略を幅広い層に開放。主力はbeHYPE(リキッドステーキング)、Hyperbeat Earn(HyperEVM高利回りボールト)、Morphobeat(ボールト担保型融資)、Hyperbeat Pay(決済プロトコル)。ポートフォリオトラッカーHyperfolioの連携で、取引・運用・送金を統合的に実現します。

2. USD.AI、$13MシリーズA調達でGPU担保型融資とステーブルコイン拡大へ

USD.AIはFramework Ventures主導のシリーズAラウンドで$13M調達。Permian Labs開発の当プロジェクトはGPUハードウェア担保のローンを創出し、AIスタートアップが従来型より90%以上迅速に資金調達可能。USDai(ドルペッグ型ステーブルコイン)とsUSDai(収益資産裏付けの利回り型トークン)を導入。GPUを担保コモディティ化し、AI企業向けに高速・プログラム可能な融資を提供、投資家はAI分野の成長に紐付く利回りを獲得できます。

プラットフォームは非公開ベータで$50M預入を集め、ICOとゲーム型割当モデルによるパブリックローンチを計画。ステーブルコインとAIの融合で新たな金融レイヤーを構築、AIエージェントによる自律的な決済を可能にします。自動化・リスク管理・セキュリティ強化によってDeFiや決済領域の進化を促進します。

3. Mesh、追加$9.5M調達しグローバル暗号決済拡大

MeshはPayPal Ventures、Coinbase Ventures、Uphold、Mirana Ventures、SBI Investment、Overlook Ventures、Kingsway Capital、Moderne Ventures、CE-Venturesから追加$9.5M調達し、累計調達額は$130M超。SmartFundingオーケストレーションエンジンは100以上のウォレット・暗号資産による決済をサポートし、リアルタイムでステーブルコインに変換可能。Meshは「ユーザーと加盟店の架け橋」となり、どんな資産でも即時決済が可能。PayPal VenturesのAmman Bhasinは「組込型暗号決済インフラ」と評価。PayPalは投資の多くをPYUSDステーブルコインで決済、セキュリティと速度を証明。

既にCoinbase、Binance、ByBit、OKX、Paribu、Upholdと連携し、数億人規模にリーチ。ステーブルコイン総時価総額は$200B超、年間取引高は$27.6兆超。Meshは次世代暗号決済拡大の中核的役割を担っています。

ベンチャー市場指標

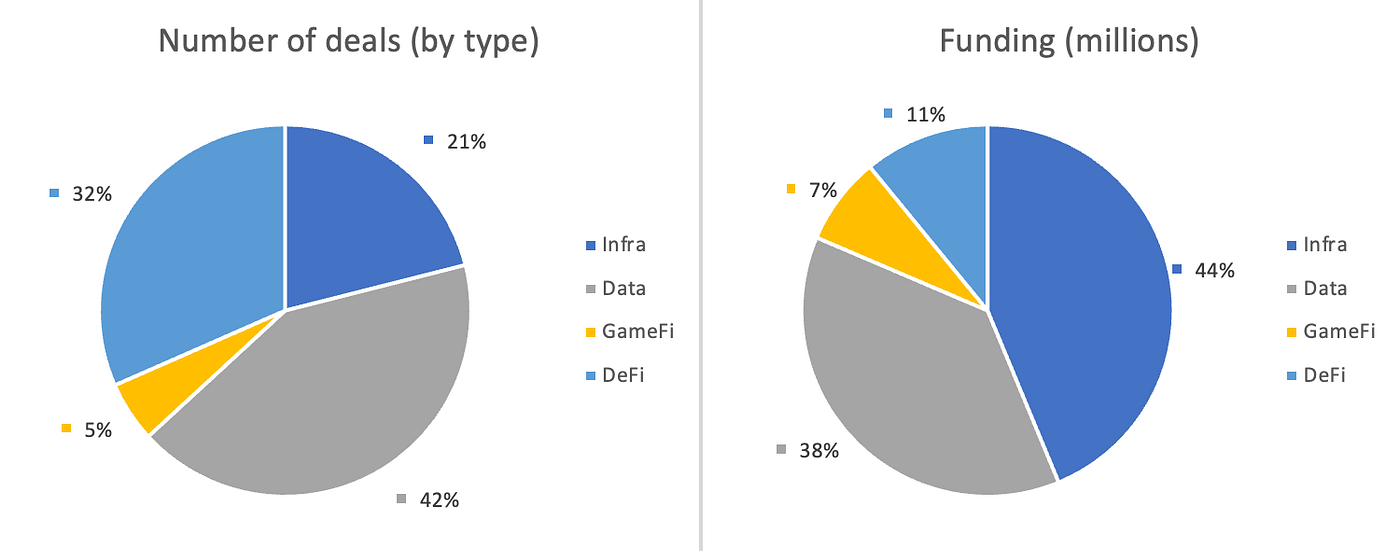

前週の成立案件数は19件で、Data分野が8件(42%)、インフラ4件(21%)、Gamefi1件(5%)、DeFi6件(32%)。

週間ベンチャー案件サマリー 出典:Cryptorank、Gate Ventures(2025年8月18日現在)

前週の開示済資金調達総額は$255Mで、案件の11%(2/19)は調達額非公開。最大調達はインフラ分野の$111M。主な調達案件はStory $82M、1Kosmos $57Mです。

週間ベンチャー案件サマリー 出典:Cryptorank、Gate Ventures(2025年8月18日現在)

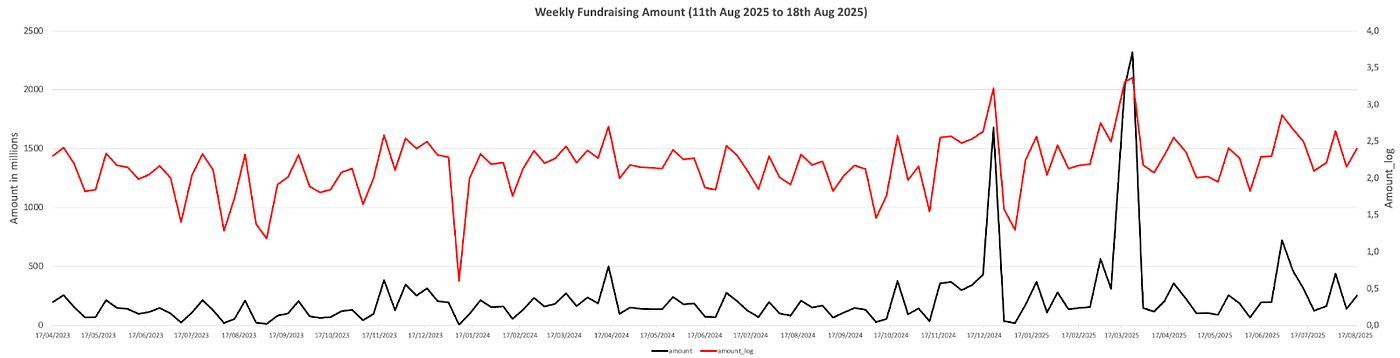

8月第3週の週間調達総額は$255Mとなり、前週比+78%増。前年同期比でも+18%増加しています。

Gate Venturesについて

Gate VenturesはGateのベンチャーキャピタル部門として、Web3.0時代の分散型インフラ、ミドルウェア、アプリケーションへの投資に注力しています。世界中の業界リーダーと連携し、社会・金融の新たなコミュニケーションを創造する有望なチームやスタートアップを支援しています。

ウェブサイト:https://ventures.gate.com/

Twitter:https://x.com/gate_ventures

Medium:https://medium.com/@ gate_ventures

LinkedIn:https://www.linkedin.com/company/gateventures-vc/

本コンテンツは、いかなるオファー・勧誘・または推薦を構成するものではありません。投資判断は必ず独立した専門家の助言を受けてください。Gate Venturesは一部地域でサービス利用の制限や禁止措置を設ける場合があります。詳細は適用される利用規約をご確認ください。

共有

関連記事

Gate Ventures 週間暗号資産レポート(2025年9月22日)

Gate Ventures週間暗号資産レポート(2025年9月15日)

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し

Gate Ventures週間暗号資産レポート(2025年9月29日)

2025年暗号資産投資論:AI、DeFi、DeSci、ミームの未来