Gate Research:資金調達額が49.5%減少、業界は新たな安定化と分岐の段階へ|2025年8月 Web3資金調達レポート

本レポートは、2025年8月のWeb3業界における資金調達動向を総括しています。期間中、合計112件の案件が成立し、総調達額は20億5,000万ドルとなり、減少傾向が鮮明となりました。CeFiは引き続き高い資本集約力を発揮し、インフラおよび中規模のグロースプロジェクトには安定した資金供給が続いています。一方、アプリケーションレイヤープロジェクトでは競争淘汰が加速しています。また、「オンチェーンリザーブ資産の形成」という新たな潮流が生まれ、機関投資家の資金はシリーズBおよび戦略ラウンドへと一層集中しています。Web3業界はより安定的かつ多様で持続可能な成長フェーズへ移行しています。主要な資金調達事例として、SuperGaming、Multipli、BOB、HoneyCoin、Perle等を取り上げています。サマリー

- Cryptorankが2025年9月16日に公表したデータによると、Web3業界は2025年8月に112件の資金調達を記録、調達総額は20億5,000万ドルであり、前月比で大幅な減少となりました。

- 上位10件の資金調達では、伝統的な資本市場手段(新規株式公開(IPO)、転換社債(コンバーチブルボンド)、私募増資(PIPE))が主要な調達手段となりました。テーマは「オンチェーン準備資産化」に転換し、複数の上場企業がパブリックチェーントークンを財務戦略に組み入れました。

- 市場動向は「CeFi主導、基盤サービスの着実な成長、アプリケーション層への圧力」という構造を示しました。CeFiが13億ドルで圧倒し、続いてブロックチェーンインフラサービスが2億4,000万ドルでした。

- 「少額案件が主流・大型案件は高集中」の傾向が続き、投資は成長段階プロジェクトに集中。300万~2,000万ドル規模の案件が58.8%を占めました。

- 資金調達ステージ別では、初期投資が活発かつ戦略的デプロイメントが目立ちました。シードおよび戦略ラウンドが合計で約7割を占め、イノベーションやエコシステム連携へ強い関心が示されています。7月はシリーズAが主流でしたが、8月はシリーズBへの資金シフトが際立ち、件数では9.3%ながら資金総額の45.7%を吸収し、今月の「資本磁石」となっています。

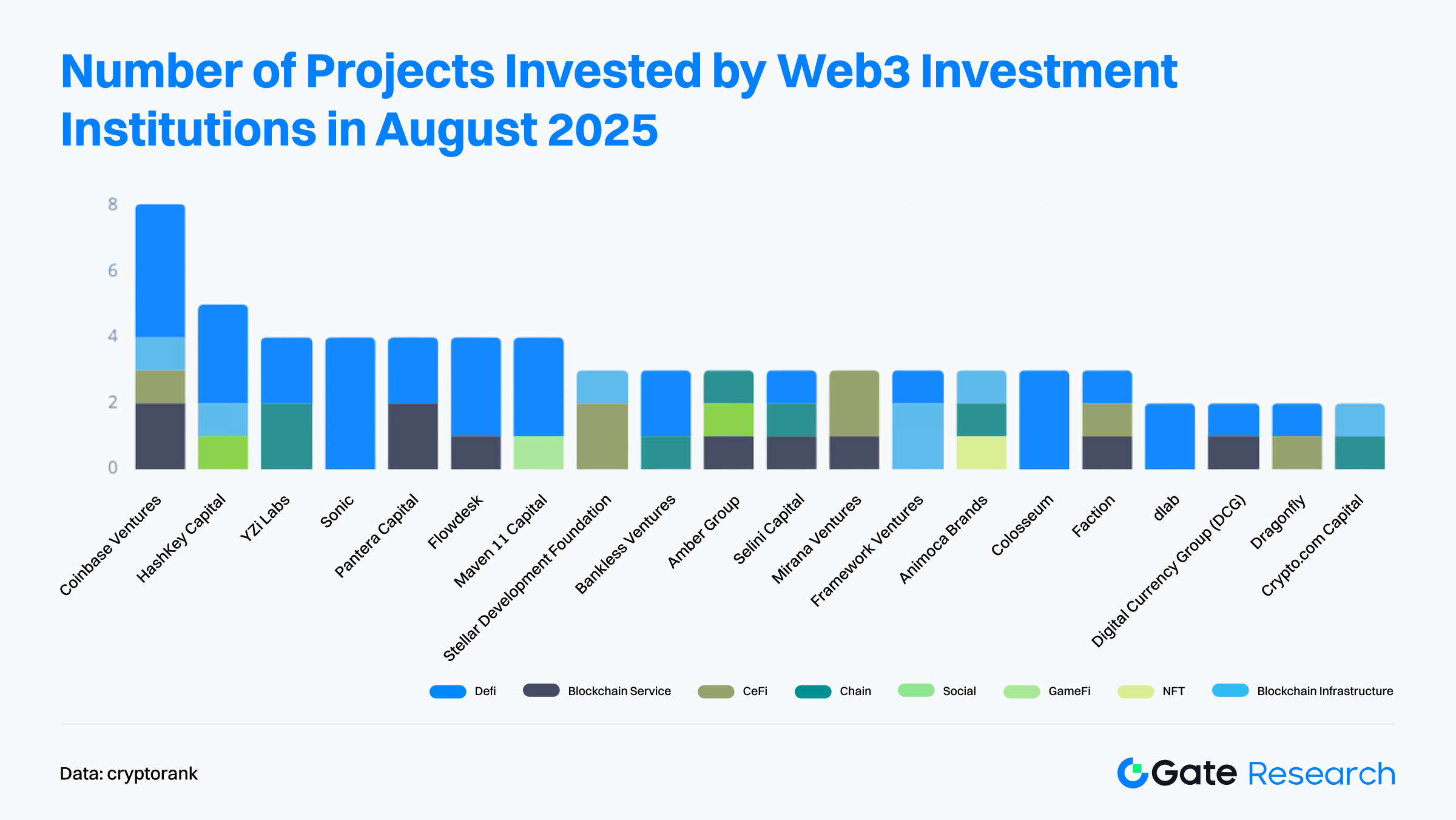

- 投資家レベルでは、主要VCおよび業界系ファンドが最も活発。Coinbase VenturesがDeFi・ブロックチェーンインフラ・CeFiにまたがる8件でリードし、コア分野での存在感を強めています。

資金調達概況

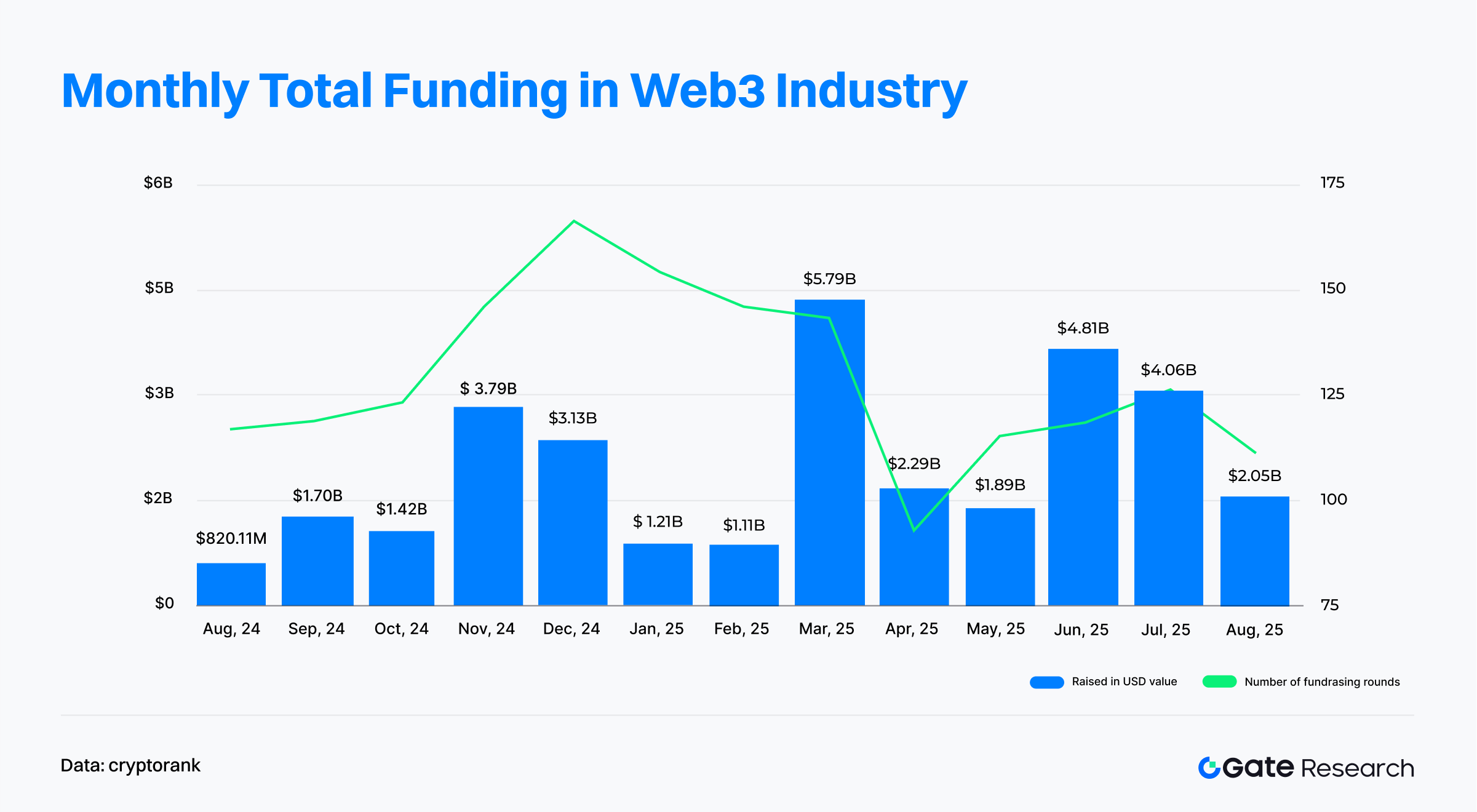

Cryptorankが2025年9月16日に発表したデータによれば、Web3業界は2025年8月に112件、総額20億5,000万ドルの資金調達を記録しました。【1】Cryptorankの統計手法の差異により、この数値は個別開示案件合計(約45億1,000万ドル)と若干異なりますが、本レポートではダッシュボードの元データを採用しています。

7月の126件/40億6,000万ドルと比較すると、8月の案件数は前月比11.1%減、調達額は49.5%減と半減に近い水準です。年間推移では、2025年初頭から資金調達が急増し、3月に57億9,000万ドルでピークを記録。これは規制金融サービスや上場企業拡大、伝統金融との統合加速が背景です。ピーク後は急速に資金が冷え込み、4月は22億9,000万ドルへ急減、案件数も減少し、市場は様子見局面となりました。

年央には資金調達が一時回復し、6月・7月はそれぞれ48億1,000万ドル・40億6,000万ドルに。複数の上場企業が株式・転換社債発行により暗号資産準備を強化し、7月の案件数は過去1年で2位となり、資金は成熟領域やリード案件に再集中しました。しかし8月は再び調達規模が縮小、総額20億5,000万ドルに落ち込みました。大型調達の減少が顕著で、Bullish(ブリッシュ)の11億ドル新規株式公開(IPO)が首位、5億ドル超の案件は3件のみ。全体では調達額に大幅な減少が見られるものの、年初に比べ高水準を維持し、市場関心は持続していますが資本配分戦略は明確に変化しています。

要約すると、2025年下半期のWeb3調達市場は構造転換期にあります。資本は「熱狂的な大型集中」から「安定・分散型ポジション」へ移行。調達総額は減少も、案件数の高さは投資家信頼維持の証であり、業界はより合理的かつ持続可能な成長フェーズに進んでいます。

8月は全体的に調達が冷え込むものの、上位10件の構造トレンドは鮮明です。最大はBullish(ブリッシュ)の11億ドル新規株式公開(IPO)で、月間総調達額の半数以上を占め、CeFiプラットフォームの資本市場での存在感が際立ちました。次点のTeraWulf(テラウルフ、8億5,000万ドル転換社債)はビットコインマイニングインフラ拡張を進め、エネルギー・計算資産領域への資本投下が続いています。【2】

戦略転換する上場企業では、Verb Technology(バーブ・テクノロジー、5億5,800万ドル私募増資(PIPE)、TON準備資産)、SharpLink(シャープリンク、4億ドル株式発行、ETH準備資産)、DeFi Development Corp.(ディーファイ・デベロプメント、1億2,500万ドル発行、SOL準備資産)が合計10億ドル超を調達し、「企業トレジャリー化」という新潮流を強調。伝統的な上場企業がパブリックブロックチェーントークンを戦略準備資産に採り入れる例が増加しています。

インフラやアプリケーションレイヤーも注目調達がありました。Satsuma Technology(サツマ・テクノロジー)は2億1,800万ドル転換社債でブロックチェーンインデックスサービス開発、Rail(レイル)はRipple(リップル)に2億ドルで買収され決済分野の統合加速、Story Protocol(ストーリー・プロトコル)は8,200万ドルのトークン取得で知財トークン化推進。新興Tech×Web3領域においても、IVIX(アイヴィックス、シリーズB・6,000万ドル・AI+パブリックデータ分析)、Rain(レイン、シリーズB・5,800万ドル・カード発行)がニッチセクターで成長資本を獲得しました。

全体として、8月の資金調達は以下2点が明確です:

- 伝統的資本市場手段(新規株式公開(IPO)、転換社債、私募増資(PIPE))が主流化し、CeFiと伝統金融の統合深化が進展。

- 「オンチェーン資産準備」が新たな注目テーマとなり、上場企業の財務戦略でパブリックチェーントークン採用が拡大。

月間調達額は大きく減少したものの、主要プロジェクトは大型調達を実現しており、法令順守・インフラ特性・明確なビジネスモデルを有する企業への資本集中が鮮明です。

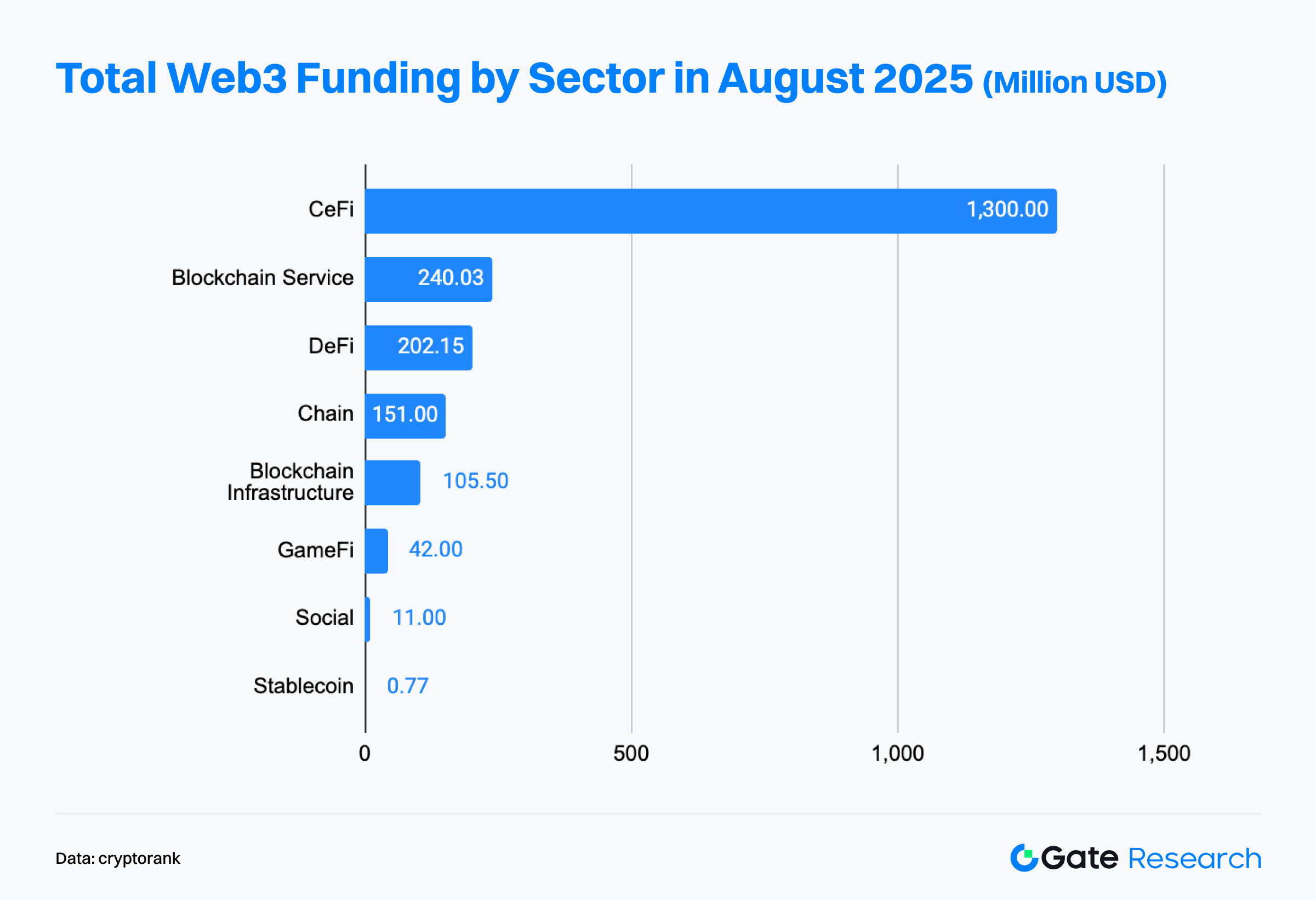

Cryptorank Dashboardのデータでは、2025年8月のWeb3資金調達は「CeFi主導、ブロックチェーンサービスは安定拡大、アプリケーション層は圧力」の構図が明確です。

中央集権型金融(CeFi)は13億ドル超で全体の6割を占め、Bullish(ブリッシュ)の新規株式公開(IPO)や上場企業による株式・転換社債調達が原動力。CeFiはWeb3と伝統金融の統合ハブと見なされ、法令順守・拡張性への信頼が高まっています。

ブロックチェーンサービスは2億4,000万ドルと続き、インフラ特性のもとデータインデックスやAIコンプライアンス分析など新分野をカバー。基盤プラットフォーム提供企業への強気姿勢が続きます。

DeFi分野は2億200万ドルで第3位、Web3アプリ群の中核として長期的な引き合いが健在。Chain(チェーン、1億5,100万ドル)、ブロックチェーンインフラ(1億600万ドル)も堅調で、基盤層拡張と技術イノベーションの長期バリュー志向が持続。一方、GameFi(ゲームファイ、4,200万ドル)、Social(ソーシャル、1,100万ドル)、ステーブルコイン(100万ドル未満)は低調で、アプリ層・実験的トラックへの関心退潮が明確です。投資家は成熟性・成長戦略明確な高品質プロジェクトへ選別投資を進めています。

総括すれば、8月はCeFiの強力な資金吸収力と基盤サービス/主要プラットフォーム志向の強さを再確認。一方アプリ層は差別化・淘汰フェーズで、投資家は実質バリューと長期ポテンシャルを持つ案件を選別支援する局面です。

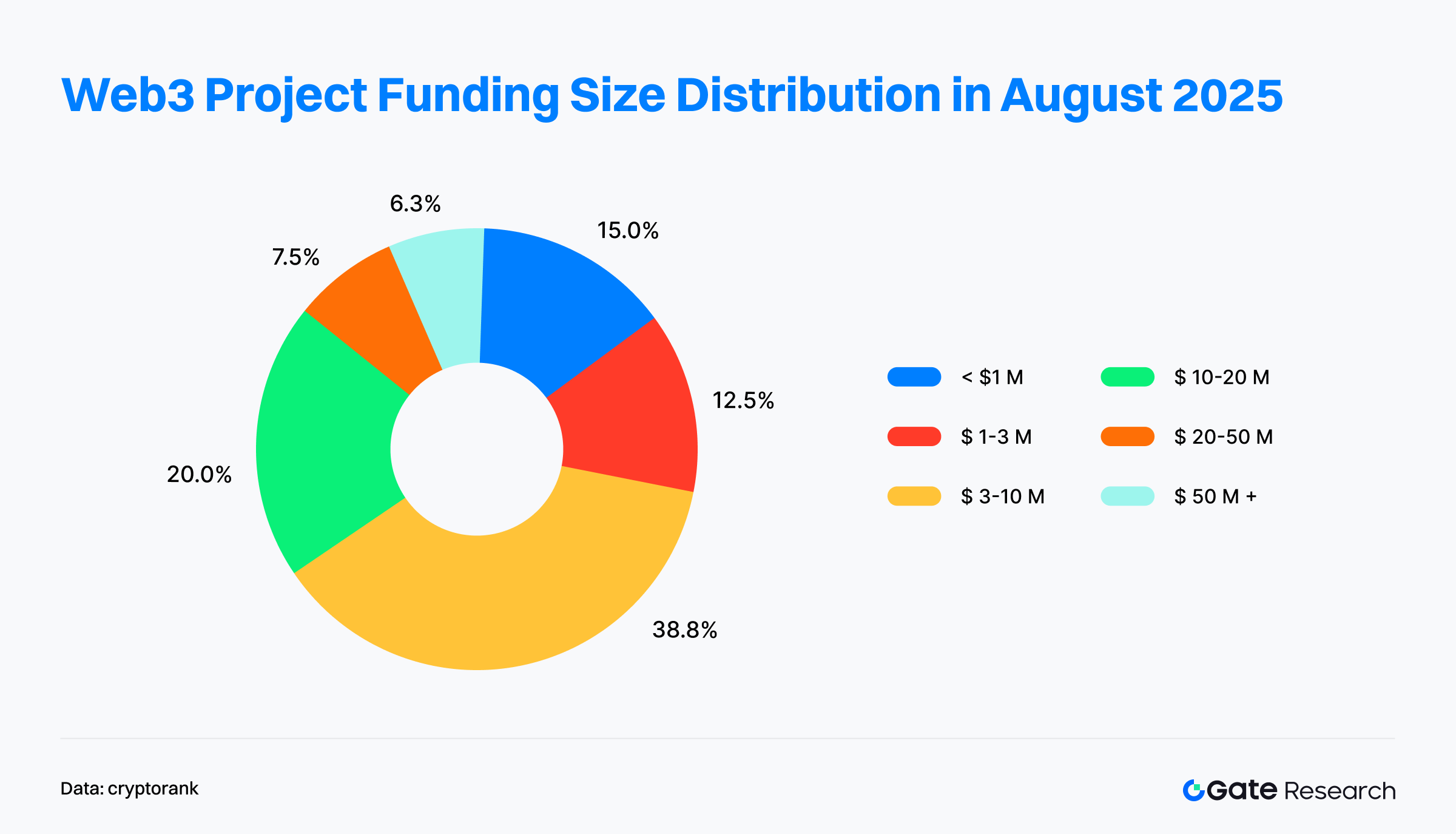

2025年8月に開示されたWeb3プロジェクト80件の資金調達規模データでは、「小~中規模案件が多数・大型案件は高集中」の傾向が続きます。投資の主軸は成長段階プロジェクトです。

調達額300万~1,000万ドル区間が最多で38.8%、1,000万~2,000万ドル区間を加えると58.8%となり、成長ポテンシャル鮮明な中型案件へのシフトが明らかです。

100万ドル未満(15%)、100万~300万ドル(12.5%)の初期案件は限定的で、「純コンセプト型」プロジェクトには慎重な姿勢が見て取れます。

5,000万ドル超大型案件はわずか6.3%ながら、資金総量では圧倒。リーディングエンタープライズの資金調達力の強さを裏付けます。

要約すると、8月の調達トレンドは二重構造であり、一方で中規模分散投資によるリスク分散と成長取り込みを狙い、他方で業界リーダーへの資本集中も続いています。Web3投資は「広範な分散」から「トップ集中+ロングテール分布」へ、競争加速とともに成熟性・持続性重視への選別が進行しています。

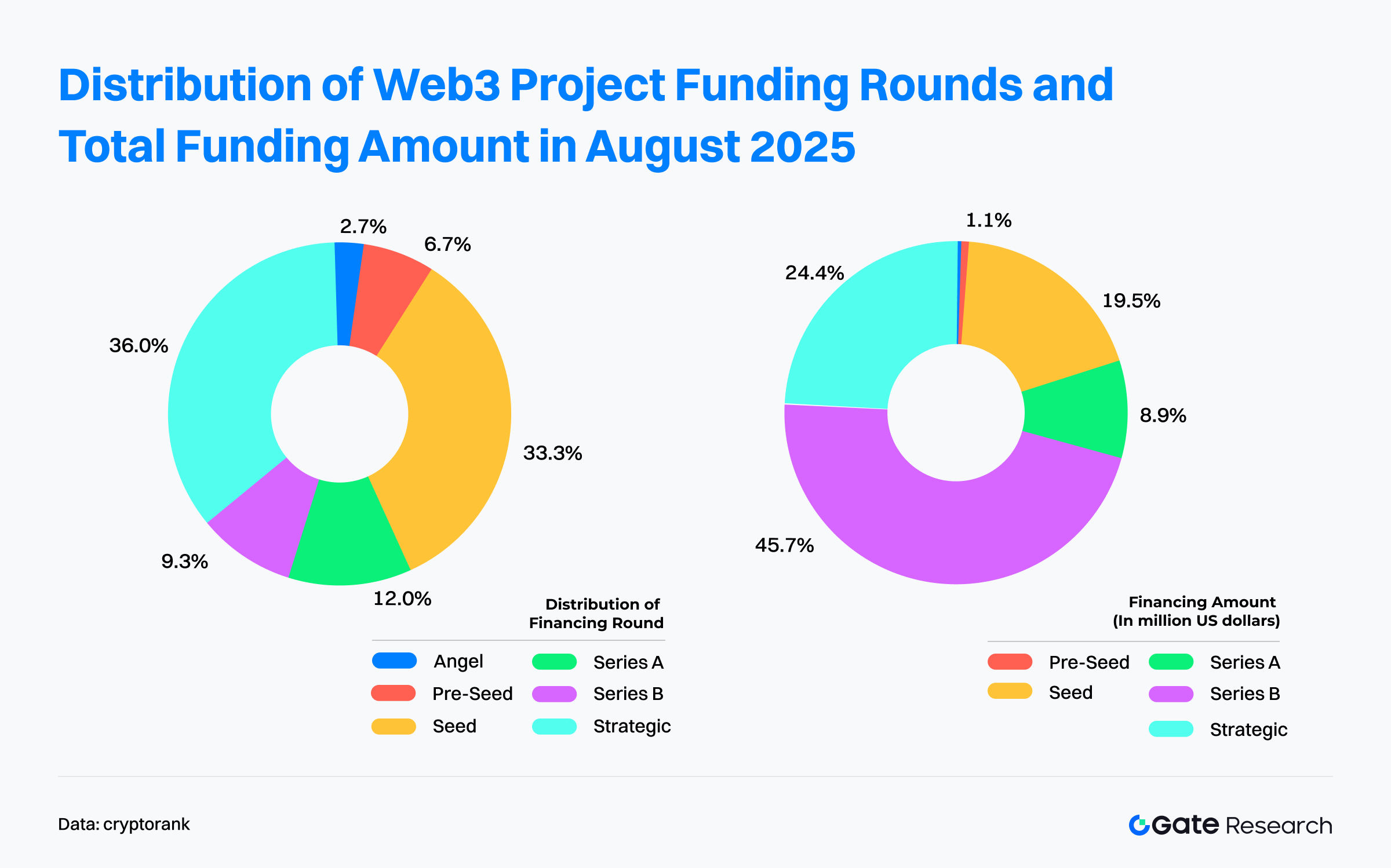

2025年8月開示のWeb3プロジェクト73件の資金調達データでは、「初期案件が件数で過半、後期案件が資金面で圧倒」という構造です。

初期投資は活発で、戦略的ポジショニングが進行。件数ベースでシード・戦略ラウンドが約7割を占め、イノベーションやエコシステム価値の高いプロジェクトへの関心が根強い一方、エンジェル・プレシードラウンドは1割未満で初期段階リスクには慎重さが見られます。

成熟プロジェクトは強い資本吸引力を見せます。シリーズBラウンドは件数で9.3%ながら、資金集約率は45.7%で圧倒的。市場検証を経た大規模展開プロジェクトへの資本集中・精緻投資が進んでいることが分かります。一方、シードラウンドは件数最多も資金比率は19.5%と「小口分散」でポテンシャル案件捕捉を志向。

また、7月はシリーズA偏重から8月はシリーズB偏重となり、成長投資の成熟案件シフトが明確。未公開ラウンドではETHやSOLなどへのトレジャリー投資が用途として明示される事例もあり、こうした「金融配分型」資金調達はWeb3と伝統金融の橋渡しとなる新モデルとして台頭。今後の資本市場成熟化や多様化を示唆します。

Cryptorankが2025年9月16日に公表したデータでは、8月の最活発投資家はリーディングVC・業界ファンドに集中。Coinbase Ventures(コインベース・ベンチャーズ)が8件(DeFi・インフラ・CeFi)で首位、HashKey Capital(ハッシュキー・キャピタル)はアジア市場インフラ中心に5件で地域特化・長期目線が際立ちます。

DeFi・ブロックチェーンインフラは依然主軸で、主要投資家のポートフォリオにも中心的に組み込まれ、長期価値とエコシステム中核認識が共通しています。YZI Labs、Amber Group、Animoca Brands等はChain・Social・NFTアプリ層にも資金配分し、主流金融・インフラを押さえつつユーザー層拡大領域への探索も進め、差別化戦略が示されています。

総じて8月の投資動向は「大手機関は広範投資、中堅ファンドは差別化投資」の二極構造。前者はDeFi・CeFi・インフラを網羅して影響力維持、後者はアプリ層で独自突破を狙う選別型投資環境です。

今月の注目プロジェクト

SuperGaming

概要:SuperGaming(スーパーゲーミング)はインド本社のゲームスタジオで、クロスプラットフォームかつフェアで社会性の高いWeb3ゲーム開発に注力。ライブゲーミングでコアゲーマーを惹きつけ、プレイヤーと開発者双方を支える堅牢なエコシステム構築を志向します。【3】

8月6日、SuperGamingはSkycatcherとSteadview Capital主導の1,500万ドルシリーズB調達を達成し、評価額1億ドルに。【4】

投資家・エンジェル:Skycatcher、Steadview Capital、A16z Speedrun、Bandai Namco 021 Fund、Neowiz、Polygon Ventures他

注目ポイント:

- 強力なIPと大規模ユーザー:MaskGun、Battle Stars、Silly Royaleなどを展開し、インストール総数は2億超。主力Indus Battle Royaleはリリース直後に世界900万ダウンロードを記録し、強い市場牽引力を示しました。

- 独自技術プラットフォーム:SuperPlatform(スーパープラットフォーム)はマルチプレイゲーム開発・運用のクラウドバックエンドで、Google Cloudと連携し、ユーザー動態・マッチメイク・進捗・分析・スケール・収益化など多彩なツールを提供、技術力の高さを示します。

- Web2+Web3デュアル戦略:Silly Royale(シリー・ロワイヤル)のようにトラディショナルとWeb3両対応のゲームを展開し、Web3普及リスクを抑えつつデジタル資産所有の新ユースケースにも備えています。この二軸モデルで機会とリスク管理を実現。

- グローバル展開とトップ投資家:強力な投資家支援を背景にインド発ゲーム企業としてグローバル成長を狙い、調達資金はIndus Battle Royaleの海外展開(ラテンアメリカから)および技術基盤強化へ。

Multipli

概要:Multipli(マルチプリ)は、元来利回りのないビットコインやトークナイズドゴールド、XRP、ステーブルコイン等の暗号資産に、優れたリスク調整後リターンを創出する実需型利回りプロトコルです。RWA(現実資産)トークナイズで株式やコモディティなど非利回り資産にもオンチェーンで利回りを提供します。【5】

8月28日、Multipliは500万ドル調達(累計2,150万ドル)。新資金はビットコインやトークナイズドゴールド等向け機関投資家利回り商品の拡充に充当。【6】

投資家:Pantera Capital、Sequoia Capital、Elevation Capital他

注目ポイント:

- DeFiを実需利回り型へ転換:インフレ型インセンティブ中心から、機関投資家仕様のリスク調整実利型へシフト。APIは即日流動性と透明性を実現、ヘッジファンド特有の長期償還サイクルや複雑なオンボーディングが不要で、トークナイズド戦略はDeFiプロトコルとシームレス統合可能。

- 機関投資家仕様の戦略:Nomura(野村)、Fasanara、Edge Capital設計のデルタニュートラルヘッジファンド戦略をトークン化し、参入障壁を下げ幅広い投資家がアクセス可能に。

- 急速な導入と高リターン:ローンチ数週間でTVL(預かり資産総額)9,500万ドル・現在7,900万ドル超を達成。ビットコインは年率6%、ステーブルコインは年率10~15%を提供、業界平均(1%未満)を大幅に上回ります。

- 経験豊富な創業チームと提携:イーサリアム初期貢献者やCoinbase・PayPal・JPMorgan元幹部が創業。大手資産運用会社と組み、確立済み金融戦略(キャリートレード・ベーシスアービトラージ・流動性管理等)をトークン化し、短期インセンティブ非依存・法令準拠の流動性利回り商品化。

BOB

概要:BOB(Build on Bitcoin)は、ビットコインのセキュリティとイーサリアムのスマートコントラクト柔軟性を融合したハイブリッドLayer-2(レイヤー2)プラットフォーム。Ordinals(オーディナルズ)、Lightning(ライトニング)、Nostr(ノスター)などもサポートし、ビットコインの実用性・機能拡張を狙います。【7】

8月7日、BOBは950万ドルの戦略調達を発表。2024年12月以降、累計2,100万ドル調達済。【8】

投資家:Castle Island Ventures、Ledger Cathay Capital、RockawayX、Asymmetric、Hypersphere、IOSG Ventures、Bankless Ventures、Sigil/Zeeprime、CMS、Daedalus、Amber Group、Sats Ventures他

注目ポイント:

- 独自ハイブリッドチェーン構造で、ビットコインのセキュリティとイーサリアムのスマートコントラクト機能を統合。Layer-2技術で高速化・手数料低減、EVM(イーサリアム仮想マシン)互換で他エコシステムとも相互運用。これにより、ビットコインネットワーク上での複雑なDeFiアプリ(レンディングやAMM(自動マーケットメイカー)等)展開が可能。

- Optimistic Rollup(オプティミスティック・ロールアップ)ベースのハイブリッドZK Rollup(ゼロ知識ロールアップ)でZK技術を統合し、トランザクションコストと効率性を改善。セキュリティはビットコインのPoW(プルーフ・オブ・ワーク)モデルとマージドマイニング活用で攻撃難度を最大化。Fireblocks(ファイアブロックス)連携により法人向けウォレットインフラとの統合でビットコインDeFiの法人活用も後押し。

- 「Fusion Points(フュージョンポイント)」や「エアドロップ」等のユーザーインセンティブ施策で参加・流動性・基盤拡大を加速し、持続的なエコシステム成長を支援。

- テストネットで既にネイティブビットコインDeFi機能を展開、本番環境(メインネット)へ向けBitVM経由の信頼性BTC入出金も計画。メインネット化でビットコインのDeFi領域拡大を推進予定。

HoneyCoin

概要:HoneyCoin(ハニーコイン)は法定通貨・デジタル通貨を統合管理できるフィンテックプラットフォーム。モバイルマネー・銀行送金・暗号資産等多彩な決済手段に対応し、クロスボーダー・現地決済を容易に実現。【9】

8月12日、HoneyCoinはFlourish Ventures主導で490万ドル資金調達。新資金で事業スケール拡大、プロダクト拡充、経営陣強化へ。【10】

投資家・エンジェル:Flourish Ventures、Visa Ventures、Lava、TLCom、Antler、Musha Ventures、4DX Ventures、Stellar Development Foundation、James Waugh(Fire Eyes)、Vasily Shapovalov(Lido共同創業者)他

注目ポイント:

- グローバル決済の非効率性、特に新興国向け課題解消に注力。ステーブルコイン流動性エンジンで、集金・財務管理(トレジャリー管理)・決済・FXを一括管理、従来4~7営業日の決済を即時・当日で完結。

- 月間取引高1億5,000万ドル超、350社超法人顧客・数十万ユーザーに対応。主力アプリPeer(ピア)は数百ドル規模から1億ドル超まで拡大し、市場需要とスケーラビリティを示します。

- 45カ国超で展開し、アフリカ15カ国及び欧米主要法域でPCI-DSSレベル1等の認証・ライセンス取得。FXHubで49通貨をリアルタイム取引、グローバル資金管理の最適化を支援。MoneyGram、UBA Bank、Stripeと連携し、Cedar Money、TerraPay、Jiji等でも導入。

Perle

概要:Perle(パール)はAIトレーニングデータ管理に特化したプラットフォームで、人間専門家によるラベリングを組み込んだワークフロー、テキスト・画像・音声・動画などマルチモーダルAIモデルに対応します。【11】

8月7日、PerleはFramework Ventures主導で900万ドルのシード調達、累計1,750万ドルに。【12】

投資家:Framework Ventures他

注目ポイント:

- PerleはOpenAI等のモデル開発企業と直接競合せず「データエナジープロバイダー」として定位。Perle Labs(パール・ラボ)で高品質な人間フィードバックデータを集積し、AIモデル訓練の希少資源価値にフォーカス。

- フィードバックデータは出所・貢献者・品質まで全てブロックチェーンで記録、透明性と追跡性を担保。貢献者にはトークンやオンチェーン資産で報酬を提供し、データ生産を持続的な経済活動へ。AI業界の信頼性・インセンティブ課題を改善。

- Perle Labsは全AI開発チームに開放し、データ収集・品質管理・評価・素早いイテレーション等のツールを内蔵。RLHF(人間フィードバック強化学習)もサポートし、多様なモデルの堅牢性・安全性向上を促進。

- 分散型アノテーターネットワークによるデータ検証とブロックチェーン記録・インセンティブを組み合わせ、バイアス削減・モデル精度向上・信頼性あるAIトレーニング基盤を実現。

結論

2025年8月、Web3分野の資金調達は112件・総額20億5,000万ドル。全体規模は減少したものの、構造変化から業界が成熟・合理化局面に入りつつあることが明瞭です。資本は「話題性重視の集中」から「安定・分散型配分」へ。CeFiは再び強い資金吸収力を示し、基盤・中規模成長案件には継続した支援、アプリケーション層は淘汰加速の流れとなっています。

調達ステージ面では、シード・戦略ラウンドの活発化がイノベーションやエコシステム連携志向を示し、シリーズB主導は市場検証済み・成熟案件への資本シフトを表現。同時に新規株式公開(IPO)・転換社債など伝統的資本手段、上場企業の暗号資産コーポレートトレジャリー化も進み、Web3と従来金融市場の統合が着実に進行しています。

主要事例もこの流れを裏付けます。SuperGaming(スーパーゲーミング)はデュアルモデルでWeb2ユーザーブロックチェーン移行を推進、Multipli(マルチプリ)は実需型利回りDeFiへ、BOBはハイブリッドチェーン技術とスマートコントラクトでビットコイン実用性を拡大、HoneyCoin(ハニーコイン)・Perle(パール)は金融包摂・AIデータ領域でWeb3の社会実装力を証明。

今月の資金調達は、Web3が投機から実需へ、コンセプトから成熟へ――安定・多様・持続可能な成長局面に入ったことを鮮明に示すものとなりました。

参考

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- SuperGaming, https://www.supergaming.com/

- Tech in Asia, https://www.techinasia.com/news/a16z-polygon-back-15m-series-b-for-indian-gaming-studio

- Multipli, https://multipli.fi/

- Chainwire, https://chainwire.org/2025/08/28/multipli-hits-21-5m-in-total-funding-as-it-expands-institutional-yield-for-crypto-rwa-assets/?mfk=HZ3EsEJFHaL5bDGEP6TtWHZFEYAnzfCtUK%2BvwySqTsMbN46poLI3yHvzsvDkS1D6wPhF7%2F0yBYKVKYkhLxdluzsJ9lHLqP9YH0dkxWz%2FAa3KKA%3D%3D

- BOB, https://www.gobob.xyz/

- X, https://x.com/build_on_bob/status/1953369142821830818

- HoneyCoin, https://honeycoin.app/

- HoneyCoin, https://blog.honeycoin.app/honeycoin-raises-49m

- Perle, https://www.perle.ai/

- The Block, https://www.theblock.co/post/366058/framework-ventures-leads-9-million-seed-round-for-web3-powered-ai-project-perle

Gate Researchは、テクニカル分析・市場インサイト・業界リサーチ・トレンド予測・マクロ経済政策分析など、読者へ深い情報を提供する総合ブロックチェーン&暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高リスクを伴います。ご自身で十分な調査・理解の上で投資判断を行ってください。Gateはその決定による損失や損害について一切責任を負いません。

共有

関連記事

トップ10のビットコインマイニング会社

政府効率局(DOGE)のガイド

PayFiとは何ですか、そしてなぜPayFiにはソラナが使用されていますか?

USDCとドルの未来

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始